Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

การลงทุนใน ETF ทองคำพุ่งสูง ผลักดันความต้องการทั่วโลกในไตรมาส 1 ให้เพิ่มมากขึ้น

สภาทองคำโลก (World Gold Council: WGC) เปิดเผยรายงานแนวโน้มความต้องการทองคำประจำไตรมาสที่ 1 ของปี 2568 โดยระบุว่า ความต้องการทองคำแท่งและเหรียญทองคำเพื่อการลงทุนของประเทศไทยได้เพิ่มขึ้นถึง 25% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า อยู่ที่จำนวน 7.4 ตัน และนับเป็นไตรมาสที่ 1 ที่แข็งแกร่งที่สุดของไทยนับตั้งแต่ปี 2562 ทำให้ความต้องการทองคำภาคผู้บริโภคโดยรวมของไทยที่ประกอบด้วยปริมาณการลงทุนในทองคำแท่งและเหรียญทองคำกับความต้องการทองคำเครื่องประดับในไตรมาสที่ 1 นั้นรวมเป็นจำนวน 9.1 ตัน เพิ่มขึ้น 17% เมื่อเทียบกับปีที่ผ่านมา และเป็นปริมาณความต้องการทองคำภาคผู้บริโภครายไตรมาสที่มีการเติบโตสูงที่สุดในภูมิภาคเอเชียตะวันออกเฉียงใต้

ด้านความต้องการทองคำโดยรวมทั่วโลกจากทุกภาคส่วน (ซึ่งรวมถึงการซื้อขายนอกตลาดหลักทรัพย์1 หรือ Over-the-counter: OTC) รายไตรมาสนั้นอยู่ที่ 1,206 ตัน เพิ่มขึ้น 1% เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา ท่ามกลางสภาวะที่ราคาทองคำสูงเป็นประวัติการณ์และทะลุระดับ 3,000 เหรียญสหรัฐต่อออนซ์ การฟื้นตัวของกองทุนซื้อขายแลกเปลี่ยน (ETF) ทองคำแท่งสำหรับนักลงทุน ได้เป็นแรงขับเคลื่อนสำคัญที่ส่งผลให้ระดับความต้องการลงทุนทองคำโดยรวมทั่วโลกเพิ่มขึ้นมากกว่าสองเท่าอยู่ที่ระดับ 552 ตัน คิดเป็น 170% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้าและเป็นระดับสูงที่สุดนับตั้งแต่ไตรมาส 1 ของปี 2565 กระแสเงินที่ไหลเข้าสู่กองทุน ETF ทั่วโลกนี้ได้เพิ่มขึ้นอย่างรวดเร็วในไตรมาสแรกและมีปริมาณความต้องการ 226 ตัน โดยได้รับแรงสนับสนุนจากทิศทางราคาทองคำที่พุ่งสูงขึ้นอย่างรวดเร็ว และความไม่แน่นอนด้านนโยบายภาษีนำเข้าที่ผลักดันให้นักลงทุนหันมาถือครองทองคำในฐานะสินทรัพย์ปลอดภัย

ด้านความต้องการทองคำแท่งและเหรียญทองคำเพื่อการลงทุนทั่วโลกได้เพิ่มขึ้น 3% เมื่อเทียบกับปีที่ผ่านมา และยังคงอยู่ในระดับสูงที่จำนวน 325 ตันสำหรับไตรมาสที่ 1 โดยได้รับแรงหนุนจากนักลงทุนค้าปลีกรายย่อยในประเทศจีนที่มีปริมาณเพิ่มขึ้นเป็นอย่างมากและนับเป็นไตรมาสที่สูงที่สุดในประวัติการณ์เป็นอันดับสอง ทั้งนี้นักลงทุนจากฝั่งตะวันออกได้ขับเคลื่อนความต้องการทองคำแท่งและเหรียญทองคำทั่วโลกส่วนใหญ่และช่วยชดเชยกับฝั่งตะวันตกที่ดูอ่อนแอ โดยความต้องการในสหรัฐอเมริกาได้ลดลง 22% ขณะที่ฝั่งยุโรปฟื้นตัวขึ้นมาเล็กน้อยที่จำนวน 12 ตัน แต่ฐานตัวเลขของไตรมาสเดียวกันในปีก่อนหน้านั้นอยู่ในระดับที่ต่ำมาก ธนาคารกลางยังคงเป็นผู้ซื้อทองคำสุทธิติดต่อกันเข้าสู่ปีที่ 16 และได้เพิ่มปริมาณทุนสำรองทั่วโลก 244 ตันในไตรมาสที่ 1 ท่ามกลางสภาวะความไม่แน่นอนในระดับโลกที่ยังคงดำเนินอยู่ต่อไป แม้ว่าความต้องการของธนาคารกลางจะลดลง 21% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว แต่นับว่ายังคงอยู่ในระดับที่แข็งแกร่งและมีปริมาณสอดคล้องกับค่าเฉลี่ยรายไตรมาสของสามปีที่ผ่านมา ซึ่งเป็นการซื้อทองคำในระดับที่สูงมาอย่างต่อเนื่อง

ด้านความต้องการทองคำเครื่องประดับนั้นเป็นไปตามที่ได้คาดการณ์ โดยได้รับผลกระทบเชิงลบจากราคาทองคำที่พุ่งทำสถิติสูงสุดใหม่ถึง 20 ครั้งในไตรมาสที่ 1 ทั้งนี้ประเทศไทยมีความต้องการทองคำเครื่องประดับปรับตัวลดลงมาอยู่ที่ 1.7 ตัน เนื่องจากราคาทองคำที่พุ่งขึ้นสูง ซึ่งนับเป็นการลดลงในระดับปานกลางที่ 8% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ขณะที่ปริมาณความต้องการทองคำเครื่องประดับทั่วโลกได้ลดลงสู่ระดับต่ำที่สุดนับตั้งแต่ช่วงที่ได้รับผลกระทบจากโควิด-19 ในปี 2563 อย่างไรก็ตามตลาดทองคำเครื่องประดับนั้นยังคงมีความแข็งแกร่ง โดยเฉพาะหากพิจารณาในแง่ของมูลค่าแม้ว่าจะได้รับแรงกดดันอย่างรุนแรงจากราคาทองคำที่สูงก็ตาม โดยในไตรมาสแรกพบว่าผู้บริโภคได้ซื้อทองคำเครื่องประดับทั่วโลกเป็นมูลค่าเพิ่มขึ้น 9% เมื่อเทียบกับปีที่ผ่านมา เป็นจำนวน 35,000 ล้านเหรียญสหรัฐ โดยเกือบทุกตลาดมีมูลค่าความต้องการทองคำเครื่องประดับสูงขึ้นยกเว้นในประเทศจีน

ด้านอุปทานทองคำโดยรวมของไตรมาสแรกนั้นทรงตัวในระดับเดียวกันกับปีก่อนหน้าที่จำนวน 1,206 ตัน โดยปริมาณการผลิตจากเหมืองแร่ได้ทำสถิติสูงสุดเป็นประวัติการณ์สำหรับไตรมาสที่ 1 แต่ปริมาณอุปทานโดยรวมนั้นถูกลดทอนลงจากการรีไซเคิลทองคำที่ปรับลดลงเล็กน้อย ขณะที่ความต้องการทองคำในภาคเทคโนโลยียังคงทรงตัวที่จำนวน 80 ตัน เมื่อเทียบกับไตรมาสที่ 1 ของปี 2567

คุณเซาไก ฟาน (Shaokai Fan) หัวหน้าภูมิภาคเอเชียแปซิฟิก (ไม่รวมประเทศจีน) และหัวหน้าฝ่ายธนาคารกลางระดับโลก ของสภาทองคำโลก กล่าวว่า “โดยรวมแล้วการลงทุนจากผู้บริโภคในกลุ่มประเทศอาเซียนในรายงานฉบับนี้ยังคงมีความแข็งแกร่งเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า สำหรับประเทศไทยการคาดการณ์ทิศทางราคาทองคำในเชิงบวกได้เป็นแรงผลักดันการลงทุนในทองคำ ทำให้ความต้องการทองคำแท่งและเหรียญทองคำของไทยเพิ่มขึ้นถึง 25% เมื่อเทียบกับไตรมาสเดียวกันของปีก่อนหน้า แม้ว่าหากเทียบกับไตรมาสก่อนหน้านี้ความต้องการทองคำแท่งและเหรียฐทองคำจะลดลงก็ตาม เนื่องจากราคาทองคำที่สูงขึ้นได้กระตุ้นให้เกิดแรงขายทำกำไร ด้านความต้องการทองคำเครื่องประดับในไตรมาสแรกของไทยนั้นสอดคล้องกับแนวโน้มทั่วโลกที่ปรับตัวลดลง เนื่องจากราคาทองคำที่สูงเป็นประวัติการณ์ อย่างไรก็ตามตลาดทองคำของไทยยังคงมีความแข็งแกร่งและชะลอตัวลงในระดับปานกลางเมื่อเทียบกับบางประเทศในอาเซียนที่อยู่ในการศึกษาของเราครั้งนี้”

คุณหลุยส์ สตรีท (Louise Street) นักวิเคราะห์การตลาดอาวุโส ของสภาทองคำโลก กล่าวว่า “ต้นปีที่ผ่านมาถือเป็นช่วงที่มีความท้าทายสำหรับตลาดโลก เนื่องจากความไม่แน่นอนทางการค้า การประกาศนโยบายของสหรัฐฯ ที่ไม่สามารถคาดการณ์ได้ ประกอบกับความตึงเครียดทางภูมิรัฐศาสตร์ที่ยังดำเนินอยู่อย่างต่อเนื่องและความกังวลเรื่องสภาวะเศรษฐกิจถดถอยที่ได้หวนกลับมาอีกครั้ง ได้สร้างสภาพแวดล้อมที่เต็มไปด้วยความไม่แน่นอนสำหรับนักลงทุน ปัจจัยเหล่านี้ทำให้ความต้องการลงทุนในทองคำสำหรับไตรมาสแรกพุ่งสู่ระดับสูงที่สุดนับตั้งแต่ปี 2559”

“ในช่วง 10 เดือนที่ผ่านมานักลงทุนได้กลับมาลงทุนในกองทุน ETF ทองคำอีกครั้ง โดยได้เพิ่มสัดส่วนการลงทุนอย่างต่อเนื่องนับตั้งแต่ไตรมาสที่ 3 ของปีที่แล้ว และในเดือนเมษายนที่ผ่านมาเพียงเดือนเดียวกระแสเงินลงทุนที่ไหลเข้าจากทางเอเชียก็ได้พุ่งสูงเกินยอดรวมของทั้งไตรมาสที่ 1 ไปแล้ว อย่างไรก็ตามยังคงมีโอกาสที่การลงทุนใน ETF จะเติบโตได้อีก เนื่องจากปริมาณการถือครองทองคำในกองทุน ETF ทั่วโลกนั้นยังคงต่ำกว่าระดับสูงสุดในปี 2563 อยู่ 10%”

“สำหรับอนาคตข้างหน้านี้สภาวะเศรษฐกิจโดยรวมก็ยังคงคาดการณ์ได้ยาก ซึ่งความไม่แน่นอนดังกล่าวอาจเป็นปัจจัยทำให้ราคาทองคำมีแนวโน้มปรับตัวสูงขึ้น สภาวะความผันผวนที่ยังคงอยู่ต่อไปนี้อาจทำให้ความต้องการทองคำในฐานะสินทรัพย์ปลอดภัยจากทั้งภาคสถาบัน นักลงทุนรายย่อย และภาครัฐ เพิ่มสูงขึ้นในช่วงหลายเดือนต่อจากนี้”

สภาทองคำโลก (World Gold Council: WGC) ได้เผยแพร่ผลการวิเคราะห์แนวโน้มของทองคำสำหรับปี 2568 โดยเน้นว่าอัตราดอกเบี้ย ความไม่แน่นอนทางเศรษฐกิจ และปัจจัยด้านภูมิรัฐศาสตร์จะมีบทบาทสำคัญในการขับเคลื่อนปริมาณความต้องการทองคำในปี 2568

ผลการวิเคราะห์ดังกล่าวเกิดขึ้นหลังจากที่ทองคำได้แสดงผลตอบแทนที่โดดเด่นในปี 2567 ที่ผ่านมา โดยมีอัตราการเติบโตรายปีสูงที่สุดในรอบ 24 ปี โดยเฉพาะอย่างยิ่งประเทศไทยได้ก้าวขึ้นเป็นหนึ่งในประเทศที่มีความต้องการทองคำผู้บริโภค (Consumer Gold Demand) แข็งแกร่งที่สุดในกลุ่มประเทศอาเซียนสำหรับปี 2567 ทองคำมีผลการดำเนินงานที่ยอดเยี่ยมในปี 2567 ที่ผ่านมา โดยปรับตัวเพิ่มขึ้นถึง 25.5% สูงกว่าสินทรัพย์หลักประเภทอื่น ๆ ทั้งหมด ซึ่งน่าจะเป็นผลมาจากบทบาทของทองคำในการป้องกันความเสี่ยงจากความไม่แน่นอนทางภูมิรัฐศาสตร์และความผันผวนของตลาดที่เพิ่มขึ้นในปีที่ผ่านมา โดยตลอดทั้งปีราคาทองคำจากสมาคมตลาดทองคำแห่งลอนดอนที่ทำการซื้อขายช่วงบ่าย (LBMA Gold Price PM) ได้ทำสถิติแตะระดับสูงสุดใหม่ถึง 40 ครั้ง โดยราคาสูงสุดตลอดกาล (All-Time High) ของทองคำครั้งล่าสุดนั้นอยู่ที่ 2,777.80 ดอลลาร์สหรัฐต่อออนซ์ เมื่อวันที่ 30 ตุลาคม 2567 ที่ผ่านมา

คุณเซาไก ฟาน (Shaokai Fan) หัวหน้าภูมิภาคเอเชียแปซิฟิก (ไม่รวมประเทศจีน) และหัวหน้าธนาคารกลางระดับโลกของสภาทองคำโลก ให้ความเห็นว่า “การซื้อทองคำของธนาคารกลางและนักลงทุนได้ช่วยชดเชยการชะลอตัวของความต้องการภาคผู้บริโภคได้เป็นอย่างมาก นักลงทุนจากภูมิภาคเอเชียนั้นยังคงมีบทบาทอย่างต่อเนื่อง ในขณะที่อัตราผลตอบแทนที่ลดลงและการอ่อนค่าของเงินดอลลาร์สหรัฐในไตรมาส 3 ของปี 2567 ได้กระตุ้นกระแสการลงทุนจากฝั่งตะวันตก อย่างไรก็ตามบทบาทของทองคำในฐานะเครื่องมือป้องกันความเสี่ยงท่ามกลางความผันผวนของตลาดและความเสี่ยงทางภูมิรัฐศาสตร์นั้นน่าจะเป็นปัจจัยสำคัญที่ช่วยอธิบายถึงผลการประกอบการที่น่าทึ่งนี้”

ตลาดโดยรวมคาดการณ์ว่าราคาทองคำจะเคลื่อนไหวภายในกรอบจำกัด สำหรับปี 2568

สภาทองคำโลกได้เปิดเผยว่า ความเห็นของตลาดโดยรวมนั้นคาดการณ์ว่าธนาคารกลางสหรัฐ (Fed) จะปรับลดอัตราดอกเบี้ยรวมเป็น 1.00% ภายในสิ้นปี 2568 โดยที่เงินเฟ้อจะชะลอตัวลงแต่ยังคงสูงกว่าระดับเป้าหมาย ด้านธนาคารกลางยุโรปมีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยในระดับใกล้เคียงกันเช่นกัน สถานการณ์นี้อาจบ่งชี้ว่าผลการประกอบการของทองคำจะอยู่ในระดับปานกลางสำหรับปีนี้ แต่ก็ยังมีความเป็นไปได้ว่าอาจจะมีปัจจัยอื่น ๆ เข้ามากระตุ้นในช่วงระหว่างปีนี้ได้ ทั้งนี้ การดำรงตำแหน่งสมัยที่สองของประธานาธิบดี โดนัลด์ ทรัมป์ อาจสร้างแรงกระตุ้นให้กับเศรษฐกิจในประเทศไทย แต่ขณะเดียวกันก็สร้างความวิตกกังวลในระดับหนึ่งให้กับนักลงทุนทั่วโลกเช่นกัน

ภายใต้บริบทนี้ การดำเนินการของธนาคารกลางสหรัฐและความผันผวนของค่าเงินดอลลาร์ ฯ ก็ยังคงเป็นปัจจัยสำคัญที่ส่งผลต่อทองคำ แต่อย่างไรก็ดีช่วงไม่กี่ปีที่ผ่านมาได้แสดงให้เห็นว่าปัจจัยเหล่านี้ไม่ใช่เพียงสิ่งเดียวที่กำหนดผลการดำเนินงานของทองคำ โดยสภาทองคำโลกได้ใช้กรอบแนวทางการวิเคราะห์ที่ครอบคลุมทุกปัจจัยและภาคส่วนที่ผลักดันอุปสงค์และอุปทานของทองคำ จากการวิเคราะห์บนพื้นฐานของ QaurumSM สภาทองคำโลกเชื่อว่าหากเศรษฐกิจโลกเป็นไปตามการคาดการณ์ในปี 2568 ทองคำอาจมีการซื้อขายภายในกรอบที่ใกล้เคียงกับช่วงปลายปีที่ผ่านมา และอาจมีโอกาสปรับตัวเพิ่มสูงขึ้นได้ในบางสถานการณ์ความต้องการทองคำผู้บริโภคในประเทศไทยได้พุ่งสูงขึ้นในปี 2567

สภาทองคำโลกยังได้กล่าวถึงความต้องการทองคำผู้บริโภคของประเทศไทยในปี 2567 ที่มีความแข็งแกร่งและโดดเด่นอย่างน่าสนใจเป็นพิเศษ โดยทองคำเป็นสินทรัพย์ที่คนไทยเลือกและลงทุน ในช่วงที่เศรษฐกิจและการเมืองภายในประเทศมีความไม่แน่นอน

คุณเซาไก ฟาน กล่าวเสริมว่า “เราพบว่านักลงทุนไทยได้มองทองคำเป็นทั้งเครื่องมือรักษามูลค่าของทุนและการสร้างผลตอบแทนในระยะยาว โดยการลงทุนในทองคำแท่งและเหรียญทองคำของประเทศไทยยังคงมีความแข็งแกร่งเป็นพิเศษ แม้ว่าในระดับโลกความต้องการจะลดลง 9% แต่ความต้องการทองคำแท่งและเหรียญทองคำของผู้บริโภคไทยกลับสวนทางและเพิ่มขึ้นถึง 15% ในไตรมาสที่ 3 ของปี 2567 เมื่อเทียบกับปีก่อนหน้า นอกจากนี้ประเทศไทยยังเป็นผู้ซื้อทองคำแท่งและเหรียญทองคำรายใหญ่ที่สุดของกลุ่มประเทศอาเซียนสำหรับไตรมาสดังกล่าวอีกด้วย”

เงินเฟ้อและความเสี่ยงต่าง ๆ อาจช่วยกระตุ้นความต้องการทองคำให้สูงขึ้น

นโยบายการคลังที่เป็นมิตรกับธุรกิจมากขึ้น ผสานกับแนวทาง "America First" ของประธานาธิบดี โดนัลด์ ทรัมป์ นั้นมีแนวโน้มที่จะช่วยปรับปรุงความเชื่อมั่นในกลุ่มนักลงทุนและผู้บริโภคในประเทศสหรัฐอเมริกา ซึ่งอาจส่งผลให้เกิดการลงทุนที่มีความเสี่ยงเพิ่มขึ้น (Risk-On) ในช่วงเดือนแรก ๆ ของปี อย่างไรก็ตาม คำถามที่สำคัญคือนโยบายเหล่านี้จะนำไปสู่แรงกดดันต่อเงินเฟ้อและการหยุดชะงักของห่วงโซ่อุปทานหรือไม่

นอกจากนี้ความกังวลต่อเรื่องหนี้สาธารณะในยุโรปก็ได้กลับมาสร้างความกดดันอีกครั้ง ไม่นับว่าความไม่มั่นคงทางภูมิรัฐศาสตร์ที่ยังคงดำเนินต่อไป โดยเฉพาะเมื่อพิจารณาจากเหตุการณ์ในประเทศเกาหลีใต้และซีเรียเมื่อเดือนธันวาคม 2567 สภาทองคำโลกเชื่อว่าปัจจัยเหล่านี้อาจกระตุ้นให้นักลงทุนมองหาสินทรัพย์ที่ช่วยป้องกันความเสี่ยง เช่น ทองคำ เพื่อเป็นเครื่องมือในการตอบรับกับสภาวะการณ์ดังกล่าว

ธนาคารกลางยังคงเป็นผู้ซื้อสุทธิอย่างต่อเนื่อง

ธนาคารกลางนั้นเป็นผู้ซื้อสุทธิมายาวนานเกือบ 15 ปีติดต่อกัน1 และถึงแม้ว่าความต้องการทองคำจากธนาคารกลางในปีนี้อาจต่ำกว่าสถิติปีในที่ผ่านมา แต่สภาทองคำโลกมองว่าจะยังคงอยู่ในระดับที่แข็งแกร่งและมีส่วนช่วยสนับสนุนให้เกิดตอบแทนของทองคำได้ในระดับประมาณ 7-10% นอกจากนี้ธนาคารกลางจะยังคงเป็นหนึ่งในภาคส่วนที่สำคัญต่อทิศทางของทองคำต่อไป ซึ่งการซื้อทองคำของธนาคารกลางนั้นขึ้นอยู่กับนโยบายและยากที่จะคาดการณ์เป็นอย่างยิ่ง อย่างไรก็ตามการสำรวจและวิเคราะห์ของสภาทองคำโลกได้ชี้ให้เห็นว่าแนวโน้มปัจจุบันจะยังคงอยู่ในทิศทางเดิม และคาดการณ์ว่าความต้องการทองคำของธนาคารกลางระยะยาวโดยประมาณจะอยู่ที่ระดับสูงกว่า 500 ตัน และจะยังคงส่งผลกระทบสุทธิเชิงบวกต่อผลตอบแทนทองคำ ทั้งนี้สภาทองคำโลกมองว่าความต้องการของธนาคารกลางในปี 2568 อาจสูงกว่าระดับดังกล่าวได้ แต่ในทางกลับกันหากลดลงต่ำกว่าที่คาดการณ์สภาวะนี้อาจเพิ่มแรงกดดันต่อตลาดทองคำได้เช่นกัน

บทสรุปภาพรวมของทองคำในปี 2568 การวิเคราะห์ของสภาทองคำโลกซึ่งอ้างอิงจากโมเดลของ QaurumSM ระบุว่า หากความคาดหวังของตลาดในปัจจุบันนั้นถูกต้อง ราคาทองคำมีแนวโน้มที่จะเคลื่อนไหวอยู่ภายในกรอบไม่กว้างมาก (Rangebound) อย่างไรก็ตามการผสานระหว่างอัตราดอกเบี้ยที่สูงขึ้นและการเติบโตทางเศรษฐกิจที่ชะลอตัวลงอาจส่งผลกระทบเชิงลบต่อนักลงทุนและผู้บริโภค โดยเฉพาะอย่างยิ่งในภูมิภาคเอเชีย

ในทางกลับกันหากอัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญ และหากสถานการณ์ทางภูมิรัฐศาสตร์หรือสภาวะตลาดเป็นไปในทิศทางที่ทรุดตัวลงกว่าเดิม ปัจจัยเหล่านี้จะทำให้ผลการดำเนินงานของทองคำปรับตัวดีขึ้น นอกจากนี้ ความต้องการทองคำจากธนาคารกลางซึ่งยังคงแข็งแกร่งจะช่วยสนับสนุนตลาดทองคำต่อไป ท้ายที่สุดแล้วราคาทองคำนั้นจะขึ้นอยู่กับปัจจัยขับเคลื่อนหลัก 4 ประการ ได้แก่ การขยายตัวทางเศรษฐกิจ ความเสี่ยงต่าง ๆ ต้นทุนค่าเสียโอกาสในการลงทุน และแรงผลักดันของแนวโน้มจากทิศทางตลาด

สภาทองคำโลก (World Gold Council) เผยแพร่บทวิเคราะห์แนวโน้มของทองคำตามกรอบแนวทางการประเมินมูลค่าของ QaurumSM และสภาทองคำโลก โดยได้วิเคราะห์ว่าหากทิศทางเศรษฐกิจโลกและอัตราดอกเบี้ยยังคงสอดคล้องกับการคาดการณ์ของตลาดในปัจจุบัน ทองคำอาจจะยังคงได้รับแรงหนุนจากการลงทุนต่อไป

รายงานภาพรวมของทองคำช่วงกลางปีที่สภาทองคำโลกได้เผยแพร่ยังชี้ให้เห็นว่าทองคำมีผลตอบแทนดีกว่าสินทรัพย์หลักส่วนใหญ่ในครึ่งแรกของปี 2567 ที่ผ่านมา โดยในช่วงสิ้นเดือนมิถุนายน 2567 ทองคำพุ่งขึ้นสูงถึง 12% และเกือบแตะ 15% ในช่วงปลายเดือนสิงหาคม ผลตอบแทนของทองคำในครึ่งแรกของช่วงครึ่งปีหลังนี้มีความแข็งแกร่ง แม้ว่าอัตราดอกเบี้ยทั่วโลกอยู่ในระดับสูงและเงินดอลลาร์สหรัฐแข็งค่า ซึ่งมักจะเป็นสภาพแวดล้อมที่ไม่เอื้ออำนวยต่อทองคำ มีสาเหตุหลายประการด้วยกันที่จะทำให้ทองคำมีผลตอบแทนที่ดีอย่างต่อเนื่อง สภาทองคำโลกได้เริ่มเห็นว่านักลงทุนได้หันกลับมาสนใจในทองคำอีกครั้ง จากกระแสการลงทุนที่ไหลเข้าสู่กองทุนซื้อขายแลกเปลี่ยน (ETF) ทองคำสำหรับนักลงทุนในภูมิภาคยุโรปตั้งแต่ช่วงเดือนพฤษภาคม และในสหรัฐอเมริกาตั้งแต่เดือนกรกฎาคมที่ผ่านมา โดยการลดลงของอัตราดอกเบี้ยควบคู่กับความเสี่ยงทางภูมิรัฐศาสตร์ที่ยังคงมีอยู่ อาจช่วยสนับสนุนแนวโน้มนี้ต่อไป

คุณฮวน คาร์ลอส อาร์ทิกัส (Juan Carlos Artigas) หัวหน้าฝ่ายวิจัยระดับโลกของสภาทองคำโลก กล่าวว่า “เช่นเดียวกับในเศรษฐกิจระดับโลก ดูเหมือนว่าทองคำกำลังรอปัจจัยที่จะเข้ามากระตุ้นให้เกิดการเปลี่ยนแปลง ซึ่งอาจเกิดขึ้นในรูปแบบของกระแสการลงทุนจากทางตะวันตกในขณะที่อัตราดอกเบี้ยลดลง หรือตัวชี้วัดระดับความเสี่ยงต่าง ๆ ที่สูงขึ้น ถึงแม้ว่าแนวโน้มของทองคำในอนาคตอาจจะยังมีความท้าทายอยู่บ้าง แต่ความต้องการทองคำเพื่อใช้เป็นกลยุทธ์ในการจัดสรรสินทรัพย์นั้นกำลังเพิ่มสูงขึ้น”

คุณฮวน กล่าวเสริมว่า “ในขณะที่เศรษฐกิจโลกอยู่ในช่วงของการเปลี่ยนผ่าน นักลงทุนจึงต้องการรู้ว่าแนวโน้มของทองคำที่ผ่านมาจะยังสามารถดำเนินต่อไปหรือจะลดความร้อนแรงลง ในอดีตตลาดมักมองเฉพาะที่อัตราดอกเบี้ยและค่าเงินดอลลาร์สหรัฐเท่านั้นในการกำหนดมุมมองเกี่ยวกับทองคำ ซึ่งหากมองจากแนวทางดังกล่าว การเปลี่ยนแปลงที่เกิดขึ้นในช่วงครึ่งแรกของปี 2567 นั้นน่าจะส่งผลเชิงลบต่อทองคำ แต่ราคาทองกลับพุ่งขึ้นสู่จุดสูงสุดเป็นประวัติการณ์หลายครั้ง และมีผลการดำเนินงานที่แข็งแกร่งในตลอดทั้งไตรมาสที่ 2”

สภาทองคำโลกคาดว่าความต้องการทองคำของธนาคารกลางในปีนี้จะยังคงสูงกว่าแนวโน้มที่ผ่านมา ซึ่งเป็นมุมมองที่สอดคล้องกับ Metals Focus โดยการคาดการณ์นี้ได้รับการสนับสนุนจากรายงานผลการสำรวจจากธนาคารกลางของสภาทองคำโลกที่ได้แสดงให้เห็นว่าผู้จัดการด้านทุนสำรองทองคำยังคงมีมุมมองเชิงบวกต่อทองคำต่อไป อย่างไรก็ตามมีรายงานว่าธนาคารกลางบางแห่งซึ่งรวมถึงธนาคารประชาชนจีน (PBoC) นั้นได้ปรับลดปริมาณการซื้อทองคำลง นักลงทุนชาวเอเชียยังได้มีบทบาทสำคัญต่อผลการดำเนินงานของทองคำในช่วงที่ผ่านมา ซึ่งเห็นได้ชัดจากความต้องการในทองคำแท่งและเหรียญทองคำ รวมถึงการไหลเข้าของกระแสการลงทุนใน ETF ทองคำในไตรมาสที่ 2 ของปี 2567

คุณเซาไก ฟาน (Shaokai Fan) หัวหน้าภูมิภาคเอเชียแปซิฟิก (ไม่รวมประเทศจีน) และหัวหน้าธนาคารกลางระดับโลกของสภาทองคำโลก กล่าวว่า “ความต้องการทองคำผู้บริโภคของประเทศไทยในไตรมาสที่ 2 ของปี 2567 ได้เพิ่มขึ้นถึง 20% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า อยู่ที่ระดับจำนวน 9 ตัน ซึ่งถือว่าเป็นการเติบโตคิดเป็น % ที่สูงที่สุดในกลุ่มประเทศเอเชียตะวันออกเฉียงใต้สำหรับไตรมาสที่ 2 และแม้ว่าราคาทองคำได้พุ่งสูงขึ้น ความต้องการทองคำทั่วโลกก็ยังคงเพิ่มขึ้น 4% เมื่อเทียบกับปีที่ผ่านมา อยู่ที่ระดับ 1,258 ตัน และถือเป็นไตรมาสที่ 2 ของปีที่แข็งแกร่งที่สุดเท่าที่เราได้เก็บรวบรวมข้อมูลมา เมื่อมองไปในอนาคต คำถามคือมีปัจจัยอะไรบ้างที่จะผลักดันให้ทองคำยังคงมีความน่าสนใจเป็นอันดับต้น ๆ ในกลยุทธ์การลงทุนต่อไป จากการคาดการณ์และรอคอยมาเป็นระยะยาวนานว่าธนาคารกลางสหรัฐ ฯ อาจปรับลดอัตราดอกเบี้ยในอีกไม่นานนี้ ทำให้กระแสการลงทุนได้ไหลเข้ากองทุน ETF ทองคำเพิ่มขึ้น เนื่องจากนักลงทุนจากตะวันตกหันกลับมาให้ความสนใจอีกครั้ง การฟื้นตัวของการลงทุนจากกลุ่มนี้อย่างต่อเนื่อง อาจเปลี่ยนแนวโน้มการเคลื่อนไหวของความต้องการทองคำในช่วงครึ่งหลังของปี 2567”

ผลการดำเนินงานของทองคำในสถานการณ์เศรษฐกิจต่างๆ ถูกขับเคลื่อนด้วยความสัมพันธ์ระหว่างปัจจัยหลักสี่ประการ

โดยสรุปแล้วทองคำอาจยังคงเคลื่อนไหวอยู่ในกรอบที่จำกัด (Rangebound) หากธนาคารกลางสหรัฐใช้เวลานานกว่าที่คาดการณ์ในการปรับลดอัตราดอกเบี้ย อย่างไรก็ตาม มีแนวโน้มที่ทองคำจะมีผลตอบแทนสูงกว่าจากจุดนี้ โดยอาจเกิดจากแรงหนุนของกระแสการลงทุนในฝั่งตะวันตก ในทางกลับกันหากความต้องการทองคำของธนาคารกลางลดลงอย่างมาก และอัตราดอกเบี้ยยังคงอยู่ในระดับสูงเป็นระยะเวลานานกว่าที่คาดการณ์ไว้ และความเชื่อมั่นของนักลงทุนเอเชียเปลี่ยนไป นักลงทุนอาจเห็นการปรับฐานในช่วงครึ่งปีหลัง ทั้งนี้การวิเคราะห์ของสภาทองคำโลกได้แสดงให้เห็นว่าทองคำมีบทบาทสำคัญในการกระจายความเสี่ยง และเป็นแหล่งสภาพคล่องทางการเงิน ควบคู่ไปกับการให้ผลตอบแทนระยะยาวในเชิงบวก

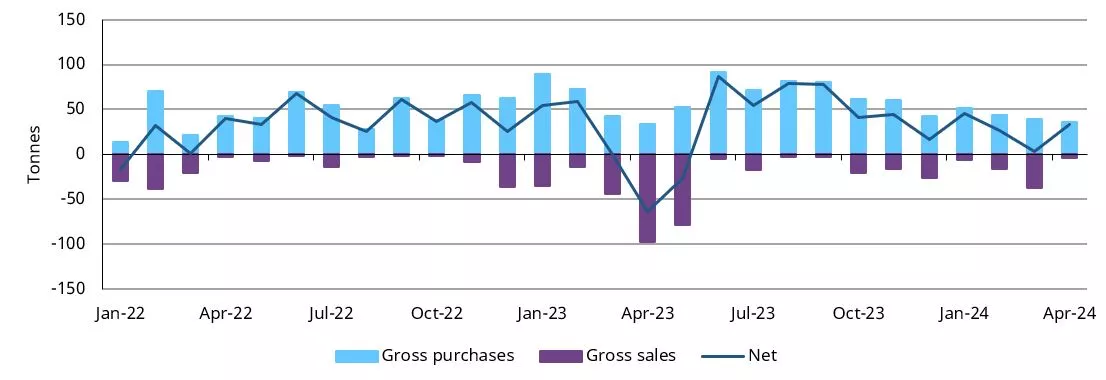

นายคริสชัน โกพอล นักวิเคราะห์อาวุโส ประจำภูมิภาคยุโรป ตะวันออกกลาง และแอฟริกา (EMEA) ของสภาทองคำโลก (World Gold Council: WGC) ได้ให้ความเห็นในบทความวิเคราะห์ด้านการซื้อทองคำของธนาคารกลางทั่วโลกว่า การเพิ่มขึ้นอย่างรวดเร็วของราคาทองในช่วงเดือนมีนาคมที่ผ่านมาได้ทำให้เกิดคำถามหลายประการ หนึ่งในนั้นคือคำถามที่ว่าธนาคารกลางต่าง ๆ ซึ่งมีความต้องการทองคำที่ผลักดันให้ราคาพุ่งสูงในช่วงที่ผ่านมา จะมีพฤติกรรมการซื้อทองคำเปลี่ยนไปตอบสนองต่อราคาที่สูงขึ้นหรือไม่

จากการที่สภาทองคำโลกมีข้อมูลเดือนมีนาคมในปัจจุบันที่สมบูรณ์ขึ้น รวมถึงได้รับข้อมูลเบื้องต้นของเดือนเมษายน ทำให้มีมุมมองต่อแนวทางของธนาคารกลางชัดเจนมากขึ้น โดยตัวเลขล่าสุดจากการรายงานของกองทุนการเงินระหว่างประเทศ (IMF) และแหล่งข้อมูลที่เปิดเผยต่อสาธารณะต่าง ๆ ได้แสดงให้เห็นว่าปริมาณทองคำสำรองสุทธิ (Net Reserves) เพิ่มขึ้น 33 ตันในเดือนเมษายน ซึ่งใกล้เคียงกับระดับที่พบในเดือนกุมภาพันธ์จำนวน 27 ตัน1 แม้ว่ายอดการซื้อรวม (Gross Purchase) ได้ลดลงมาอยู่ที่ 36 ตัน จาก 39 ตันในเดือนมีนาคม แต่ยอดขายรวม (Gross Sales) นั้นลดลงอย่างอย่างเห็นได้ชัดมากกว่าเมื่อเทียบกับเดือนก่อนหน้า โดยลดจาก 36 ตันเหลือเพียง 3 ตันในเดือนเมษายน

การซื้อสุทธิของธนาคารกลาง ฟื้นตัวในเดือนเมษายน

ปริมาณการซื้อและการขายโดยรวมของธนาคารกลาง รายเดือน (หน่วย: ตัน)*

* ข้อมูลจนถึงวันที่ 30 เมษายน 2024 ที่สามารถรวบรวมได้ (ที่มา: สถิติการเงินระหว่างประเทศ จากกองทุนการเงินระหว่างประเทศ (IMF IFS) ธนาคารกลางที่เกี่ยวข้อง และสภาทองคำโลก (WGC) )

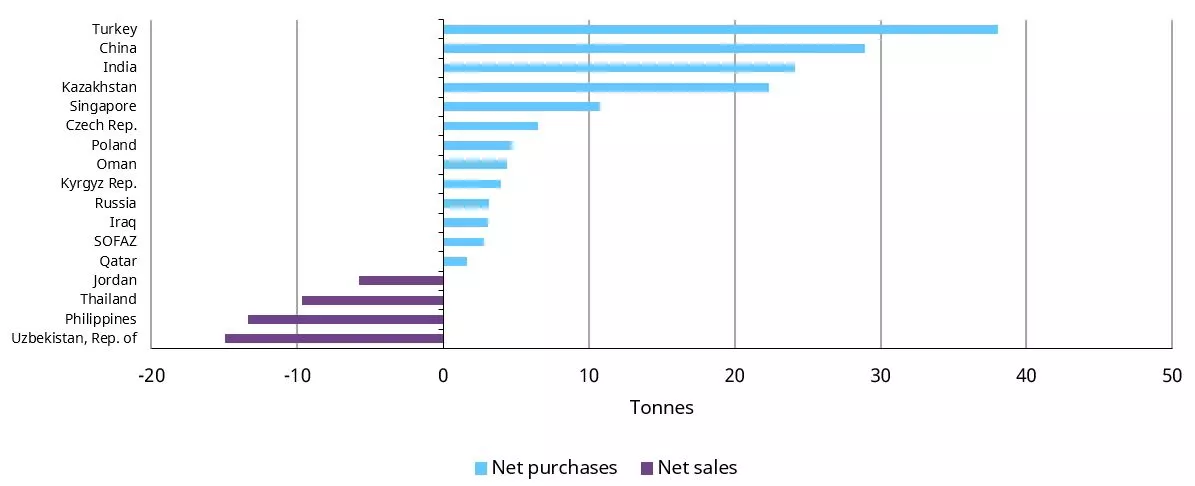

สภาทองคำโลกรายงานว่าธนาคารกลางจำนวนแปดแห่งได้เพิ่มปริมาณสำรองทองคำอย่างน้อยหนึ่งตันในเดือนเมษายนโดยมีธนาคารกลางตุรกีเป็นผู้ซื้อรายใหญ่ที่สุด ซึ่งได้เพิ่มทุนสำรองอย่างเป็นทางการขึ้น 8 ตัน2 และซื้อต่อเนื่องเป็นเวลา 11 เดือนติดต่อกัน ยอดซื้อสุทธิของธนาคารกลางตุรกีในปี 2567 ขณะนี้รวมอยู่ที่ 38 ตัน รวมการถือครองทองคำอย่างเป็นทางการเพิ่มขึ้นเป็น 578 ตัน นอกจากนี้แล้วธนาคารกลางคาซัคสถานได้เพิ่มทองคำสำรองอีก 6 ตัน ธนาคารกลางอินเดียจำนวน 6 ตัน ธนาคารแห่งชาติโปแลนด์จำนวน 5 ตัน องค์การเงินตราแห่งประเทศสิงคโปร์จำนวน 4 ตัน ธนาคารกลางรัสเซียจำนวน 3 ตัน และธนาคารแห่งชาติเช็กเพิ่มขึ้นจำนวน 2 ตันในเดือนเมษายนที่ผ่านมา

ด้านธนาคารประชาชนจีนได้รายงานการซื้อทองคำที่ชะลอตัวลงอย่างมาก โดยแจ้งว่าปริมาณทองคำสำรองเพิ่มขึ้นไม่ถึง 2 ตันในเดือนเมษายน รวมเป็นจำนวน 2,264 ตัน ซึ่งเป็นการเพิ่มขึ้นรายเดือนที่ต่ำที่สุดนับตั้งแต่ได้กลับมารายงานปริมาณถือครองทองคำในเดือนพฤศจิกายน 2565 และต่ำกว่าค่าเฉลี่ยรายเดือนก่อนเมษายนซึ่งเคยอยู่ที่ 18 ตัน

ด้านยอดขายรวมที่น่าสนใจจำกัดอยู่เพียงธนาคารกลางของประเทศอุซเบกิสถานและจอร์แดนเท่านั้น ทั้งสองประเทศรายงานว่ามีทองคำสำรองลดลง 1 ตัน ซึ่งเป็นอัตราการขายที่ลดลงอย่างเห็นได้ชัดเมื่อเทียบกับเดือนกุมภาพันธ์และมีนาคม

ความต้องการทองคำของธนาคารกลางยังคงแข็งแกร่งในปี 2567

ปริมาณการซื้อ/ขายสุทธิ ตั้งแต่ 1 ตันขึ้นไปของธนาคารกลาง ในปี 2567 นับจนถึงปัจจุบัน (Year to Date)*

* ข้อมูลจนถึงวันที่ 30 เมษายน 2024 ที่สามารถรวบรวมได้ ( ที่มา: สถิติการเงินระหว่างประเทศ จากกองทุนการเงินระหว่างประเทศ (IMF IFS) ธนาคารกลางที่เกี่ยวข้อง และสภาทองคำโลก (WGC) )

นายคริสชัน โกพอล ยังกล่าวด้วยว่า เมื่อมองย้อนกลับไปในเดือนมีนาคมภายหลังจากที่ได้รวมรายงานการขายที่ล่าช้าของธนาคารกลางของฟิลิปปินส์จำนวน 12 ตันแล้ว พบว่ายอดซื้อสุทธิได้ปรับลดลงเหลือเพียง 3 ตัน และแม้ว่ายอดซื้อรวมของเดือนมีนาคมจะค่อนข้างคงที่ในสภาวะราคาทองคำที่พุ่งสูงขึ้นอย่างรวดเร็ว แต่ยอดขายรวมก็เพิ่มขึ้นอย่างเห็นได้ชัดจากการขายจำนวนมากของธนาคารกลาง 4 แห่ง (รายงาน ณ ปัจจุบัน) สิ่งนี้แสดงให้เห็นโดยนัยว่าราคาอาจส่งผลกระทบต่อกิจกรรมของธนาคารกลางบางแห่งได้ในบางส่วน

นายคริสชันยังกล่าวด้วยว่า แม้ว่าการซื้อสุทธิได้ชะลอตัวลงในเดือนมีนาคม แต่การเพิ่มขึ้นของปริมาณในเดือนเมษายนเบื้องต้นอาจส่งสัญญาณว่าธนาคารกลางได้มองข้ามราคาทองคำที่พุ่งสูงขึ้น และดำเนินตามแผนการซื้อเชิงกลยุทธ์ต่อไป แน่นอนว่าเมื่อข้อมูลของเดือนเมษายนและเดือนพฤษภาคมรายงานออกมาเพิ่มเติมจะช่วยให้แนวทางสำหรับการประเมิณว่าการซื้อทองคำของธนาคารกลางจะพัฒนาไปในทิศทางใดได้ชัดเจนมากขึ้น นอกจากนี้ในเดือนมิถุนายนทางสภาทองคำโลกจะเผยแพร่ผลการสำรวจด้านทองคำของธนาคารกลางประจำปี 2567 (Central Bank Gold Survey 2024) ซึ่งจะให้ข้อมูลเชิงลึกที่น่าสนใจเกี่ยวกับแนวคิดของธนาคารกลางทั่วโลกต่อทองคำ และสิ่งที่จะส่งอิทธิพลต่อการซื้อทองคำในอนาคต

บทความ : คริสซัน โกลพอล / นักวิเคราะห์ประจำภูมิภาคยุโรป ตะวันออกกลาง แอฟริกา ( EMEA) สภาทองคำโลก

รายงาน Gold Demand Trends ฉบับล่าสุดจากสภาทองคำโลก (World Gold Council) เผยความต้องการของทองคำทั่วโลก (ไม่รวมการซื้อขายนอกตลาดหลักทรัพย์) ในไตรมาส 2 ดิ่ง 8% มาอยู่ที่ 948 ตัน เมื่อเทียบเป็นรายปี อย่างไรก็ตาม กระแสเงินลงทุนจาก ETF ที่แข็งแกร่งในไตรมาส 1 กลับเป็นแรงผลักให้ความต้องการทองคำในช่วงครึ่งปีแรกของปี 2565 เพิ่มขึ้น 12% หรือที่ 2,189 ตัน เมื่อเทียบกับช่วงเดียวกันของ 2564