Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ในช่วงที่เหลือของปี 2567 และต่อเนื่องไปถึงปี 2568 มีความเสี่ยงสำคัญ 3 ประการที่จะส่งผลกระทบต่อเศรษฐกิจและตลาดในภูมิภาคเอเชียตะวันออกเฉียงใต้ ได้แก่ 1. ความขัดแย้งในตะวันออกกลางที่ขยายวงกว้างขึ้น ซึ่งอาจเพิ่มความเสี่ยงทางภูมิรัฐศาสตร์และดันราคาพลังงานให้สูงขึ้น 2. ความไม่แน่นอนเกี่ยวกับมาตรการกระตุ้นเศรษฐกิจของจีนว่าจะเพียงพอต่อการฟื้นฟูเศรษฐกิจหรือไม่ และ 3. การเลือกตั้งประธานาธิบดีสหรัฐฯ ในวันที่ 5 พฤศจิกายนนี้ ซึ่งอาจส่งผลกระทบมากที่สุด

ผลการเลือกตั้งประธานาธิบดีสหรัฐฯ อาจส่งผลกระทบอย่างมีนัยสำคัญต่อเศรษฐกิจสหรัฐฯ รวมถึงนโยบายการเงินของธนาคารกลางสหรัฐฯ (เฟด) อัตราดอกเบี้ย และค่าเงินดอลลาร์ นอกจากนี้ ผลกระทบดังกล่าวอาจส่งแรงสั่นสะเทือนไปทั่วเศรษฐกิจโลก รวมถึงภูมิภาคเอเชียตะวันออกเฉียงใต้ด้วย

ผลสำรวจความคิดเห็นชี้ว่านางกมลา แฮร์ริส ผู้สมัครจากพรรคเดโมแครต มีคะแนนนำเหนือนายโดนัลด์ ทรัมป์ ผู้สมัครจากพรรครีพับลิกันเพียงเล็กน้อย อย่างไรก็ตาม ด้วยระบบคณะผู้เลือกตั้งของสหรัฐฯ ผลการลงคะแนนเสียงในรัฐที่ไม่ได้เป็นฐานเสียงของพรรคใดจะเป็นตัวกำหนดผลการเลือกครั้งนี้ ซึ่งผู้สมัครทั้งสองมีคะแนนสูสีมากในหลายรัฐดังกล่าว จึงยังไม่สามารถคาดเดาได้ว่าใครจะคว้าชัยชนะในการเลือกตั้งครั้งนี้

นโยบายของทรัมป์อาจดันเงินเฟ้อสูงขึ้น นักวิเคราะห์หลายท่านระบุถึงความเสี่ยงที่นโยบายของทรัมป์อาจทำให้เงินเฟ้อสูงขึ้น ระหว่างการหาเสียง ทรัมป์ประกาศสนับสนุนให้มีการเพิ่มภาษีนำเข้าสำหรับสินค้าหลายรายการ โดยเสนอให้เพิ่มภาษีนำเข้าจากจีนอย่างมีนัยสำคัญสูงสุดถึงร้อยละ 60 หรือภาษีนำเข้ารถยนต์จากเม็กซิโกในอัตราร้อยละ 200 นอกเหนือจากการเสนอให้ขึ้นภาษีนำเข้าสินค้าทุกประเภทในอัตราร้อยละ 10 ทรัมป์ยังเสนอว่ารายได้จากการเก็บภาษีนำเข้าสามารถนำมาทดแทนการลดภาษีได้ โดยให้ลดภาษีนิติบุคคลสำหรับบริษัทที่ผลิตสินค้าภายในสหรัฐฯ จากร้อยละ 21 เหลือร้อยละ 15

อย่างไรก็ตาม การดำเนินนโยบายดังกล่าวอาจส่งผลต่อเงินเฟ้อ เนื่องจากภาษีนำเข้าที่เพิ่มขึ้นจะทำให้ราคาสินค้านำเข้าปรับตัวสูงขึ้น นอกจากนี้ ทรัมป์ยังต้องการส่งตัวผู้เข้าเมืองผิดกฎหมายกลับประเทศ ซึ่งอาจทำให้ตลาดแรงงานตึงตัวและผลักดันค่าแรงสูงขึ้น ส่งผลให้เกิดแรงกดดันด้านเงินเฟ้ออีกทางหนึ่ง

แม้จะดูเหมือนว่านโยบายของทรัมป์จะช่วยยืดอายุวงจรการเติบโตของเศรษฐกิจสหรัฐฯ แต่การดำเนินการนโยบายเหล่านี้แม้เพียงบางส่วนอาจส่งผลให้เกิดเงินเฟ้ออีกครั้งในสหรัฐฯ สถาบันเศรษฐศาสตร์ระหว่างประเทศปีเตอร์สันเตือนว่า ข้อเสนอภาษีนำเข้าของทรัมป์อาจทำให้ค่าใช้จ่ายในครัวเรือนของชาวอเมริกันทั่วไปเพิ่มขึ้นกว่า 2,600 ดอลลาร์สหรัฐต่อปี

เงินเฟ้อที่สูงขึ้นนี้อาจส่งผลทำให้แผนการปรับลดอัตราดอกเบี้ยของเฟดไม่ลงลึกเท่าที่ตลาดคาดการณ์ไว้ เราคาดว่าอัตราดอกเบี้ยนโยบายของเฟดจะลดลงจากร้อยละ 5 ในปัจจุบัน ลงเหลือร้อยละ 3.5 ภายในสิ้นปีหน้า แต่หากทรัมป์ได้รับชัยชนะในการเลือกตั้ง เราก็ไม่อาจคาดเดาการดำเนินการอัตราดอกเบี้ยนโยบายของเฟดได้

แฮร์ริสเสนอนโยบายเศรษฐกิจที่มีเป้าหมายชัดเจนและไม่สุดโต่งเท่า ในขณะเดียวกัน นางกมลา แฮร์ริส ผู้สมัครจากพรรคเดโมแครต ได้นำเสนอนโยบายในภาพรวมกว้างๆ โดยเฉพาะในด้านการค้า แฮร์ริสน่าจะยังคงดำเนินนโยบาย “สนามเล็ก รั้วสูง” ตามแนวทางของรัฐบาลไบเดน โดยจัดเก็บภาษีนำเข้าเฉพาะกลุ่มอุตสาหกรรมที่ไม่สุดโต่งเท่านโยบายที่ทรัมป์เสนอ ในด้านนโยบายภาษี แฮร์ริสเสนอให้เพิ่มภาษีรายได้สำหรับกลุ่มผู้มีรายได้สูงสุด รวมถึงภาษีสำหรับกลุ่มการเก็งกำไรสูงสุด และภาษีนิติบุคคล โดยสงวนการลดภาษีให้กับอุตสาหกรรมที่มีความสำคัญเชิงยุทธศาสตร์และอุตสาหกรรมสะอาด

ผู้สมัครจากพรรคเดโมแครตมีเป้าหมายเพื่อเอื้อประโยชน์ให้ธุรกิจขนาดเล็กและครัวเรือนที่มีรายได้น้อยรับมือกับค่าครองชีพที่เพิ่มสูงขึ้น โดยรวมแล้ว นโยบายเศรษฐกิจของแฮร์ริสมีเป้าหมายชัดเจนและไม่สุดโต่งเท่านโยบายของทรัมป์ และน่าจะมีผลกระทบด้านเงินเฟ้อน้อยกว่าต่อเศรษฐกิจสหรัฐฯ

นอกจากนี้ แฮร์ริสยังสนับสนุนให้ธนาคารกลางสหรัฐฯ (เฟด) ยังคงมีอิสระในการดำเนินนโยบาย ซึ่งแตกต่างจากข้อเสนอของทรัมป์ที่ต้องการให้ประธานาธิบดีมีอำนาจในการตัดสินใจด้านนโยบายการเงินมากขึ้น แฮร์ริสยังไม่ได้เสนอมาตรการให้ลดค่าเงินดอลลาร์เพียงฝ่ายเดียว ซึ่งเป็นข้อเสนอที่ทรัมป์กล่าวถึงบ่อยครั้ง ทั้งสองฝ่ายต้องให้ความสำคัญต่อการจัดการหนี้สาธารณะของสหรัฐฯ ที่เพิ่มสูงขึ้นมากกว่านี้

ที่น่าผิดหวังคือ ผู้สมัครชิงตำแหน่งประธานาธิบดีทั้งสองฝ่ายไม่ได้ให้ความสำคัญนักกับแนวโน้มการคลังของสหรัฐฯ ที่ปรับตัวแย่ลงอย่างมาก ก่อนการแพร่ระบาดของ COVID-19 ในปี 2563 หนี้สาธารณะคงค้างของสหรัฐฯ อยู่ที่ต่ำกว่า 20 ล้านล้านดอลลาร์สหรัฐ แต่ปัจจุบันกลับเพิ่มขึ้นเป็น 30 ล้านล้านดอลลาร์สหรัฐ

สำนักงานงบประมาณรัฐสภา ซึ่งไม่ฝักใฝ่พรรคการเมืองข้างใด คาดการณ์ว่าหนี้สาธารณะคงค้างอาจพุ่งขึ้นอีก และอาจแตะระดับ 50 ล้านล้านดอลลาร์สหรัฐ หรือร้อยละ 120 ของจีดีพีสหรัฐฯ ภายในปี 2577 ซึ่งหนี้ที่เพิ่มขึ้นนี้อาจส่งผลกระทบเชิงลบต่อเศรษฐกิจสหรัฐฯ หนี้สินที่สูงขึ้นอาจทำให้เศรษฐกิจชะลอตัว เนื่องจากรายได้ที่กระทรวงการคลังสหรัฐฯ จัดเก็บได้จะถูกนำไปใช้ชำระดอกเบี้ยเงินกู้มากขึ้น แทนที่จะใช้เพื่อความต้องการทางโครงสร้างในระยะยาวของเศรษฐกิจ

สถาบันจัดอันดับความน่าเชื่อถือหลายแห่งระบุว่าอาจมีการปรับลดอันดับความน่าเชื่อถือของสหรัฐฯ ในระยะกลาง หากหนี้สาธารณะยังคงเพิ่มขึ้นอย่างต่อเนื่องโดยไร้การควบคุม ไม่ว่าชัยชนะจะตกเป็นของฝ่ายใด ประธานาธิบดีคนถัดไปจำเป็นต้องเพิ่มความพยายามในการจัดการหนี้สาธารณะของสหรัฐฯ ที่เพิ่มขึ้น

นโยบายของผู้สมัครทั้งสองฝ่ายส่งผลต่อภูมิภาคเอเชียตะวันออกเฉียงใต้อย่างไร ?

สำหรับเศรษฐกิจในภูมิภาค นโยบายของทรัมป์อาจส่งผลให้เงินเฟ้อสูงขึ้นและอาจทำให้อัตราดอกเบี้ยปรับตัวสูงขึ้นและค่าเงินดอลลาร์กลับมาแข็งค่าอีกครั้ง นโยบายต่างประเทศและนโยบายด้านการค้าแบบเผชิญหน้าของทรัมป์ต่อจีนอาจเพิ่มความเสี่ยงทางภูมิรัฐศาสตร์ในภูมิภาคนี้ นอกจากนี้ ยังมีความเสี่ยงที่แม้จะมีความเป็นไปได้น้อย แต่ทรัมป์อาจทำให้การฟื้นตัวของการเติบโตทางเศรษฐกิจและการไหลของการค้าในจีนและภูมิภาคเอเชียตะวันออกเฉียงใต้ชะลอตัวลง สิ่งนี้อาจทำให้รัฐบาลและธนาคารกลางในภูมิภาคจำต้องปรับทิศทางนโยบายการคลังและนโยบายการเงินในปี 2568

ในปัจจุบัน แนวโน้มการเติบโตทางเศรษฐกิจและการค้าของเอเชียตะวันออกเฉียงใต้ยังคงสดใส เนื่องจากการฟื้นตัวของการใช้จ่ายในภาคการค้าปลีก และการส่งออกอุปกรณ์อิเล็กทรอนิกส์ในภูมิภาค คาดว่าจีดีพีของประเทศส่วนใหญ่ในภูมิภาคจะปรับตัวสูงขึ้นและค่าเงินจะแข็งค่าขึ้นในปี 2568 ในระยะยาว ปัจจัยเชิงบวก อาทิ ประชากรวัยหนุ่มสาวในภูมิภาค การขยายตัวของชนชั้นกลาง การประสานการค้าข้ามพรมแดน และการบูรณาการอุตสาหกรรมในภูมิภาคในเชิงลึก จะเป็นรากฐานเพื่อการเติบโตที่แข็งแกร่งยิ่งขึ้น

เราคาดว่าเงินลงทุนโดยตรงจากต่างประเทศ (FDI) ที่ไหลเข้าสู่ภูมิภาคเอเชียตะวันออกเฉียงใต้จะเพิ่มขึ้นอีกร้อยละ 38 อยู่ที่ 3.12 แสนล้านดอลลาร์สหรัฐภายในปี 2570 และเพิ่มขึ้นเป็น 3.73 แสนล้านดอลลาร์สหรัฐภายในปี 2573 ท่ามกลางความไม่แน่นอนที่กำลังจะเกิดขึ้นเกี่ยวกับการค้าระหว่างประเทศอันเป็นผลมาจากการเลือกตั้งประธานาธิบดีสหรัฐฯ สิ่งสำคัญที่เราต้องพิจารณาคือ ความสัมพันธ์ทางการค้าที่แข็งแกร่งและการสนับสนุนของสมาคมประชาชาติแห่งเอเชียตะวันออกเฉียงใต้ (อาเซียน)

ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) เป็นข้อตกลงทางการค้าที่สำคัญระหว่างประเทศในอาเซียนกับจีน เกาหลีใต้ ญี่ปุ่น ออสเตรเลีย และนิวซีแลนด์ เราคาดว่าอาเซียนจะปรับปรุงข้อตกลงเขตการค้าเสรีที่มีมายาวนานกับจีนอีกด้วย

ประเทศไทย: ความต้องการจากต่างประเทศที่พุ่งสูงจะช่วยขับเคลื่อนการฟื้นตัวอย่างต่อเนื่อง

ศักยภาพทางเศรษฐกิจของประเทศไทยนั้นชัดเจนมาก คาดว่าเศรษฐกิจจะยังคงเติบโตอย่างต่อเนื่อง โดยได้รับแรงขับเคลื่อนจากการท่องเที่ยวและการส่งออกสินค้า ซึ่งได้รับแรงสนับสนุนจากเงินลงทุนโดยตรงจากต่างประเทศ (FDI) ที่เพิ่มขึ้นและการใช้จ่ายภาครัฐหลังการเปลี่ยนผ่านทางการเมืองที่ค่อนข้างราบรื่น

ในการประชุมเดือนตุลาคมที่ผ่านมา ธนาคารแห่งประเทศไทย สวนการคาดการณ์ของตลาดด้วยการประกาศลดอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี โดยให้มีผลทันที เพื่อกระตุ้นเศรษฐกิจและเสริมสร้างความมั่นคงทางการเงิน และคาดว่าในอนาคตยังมีโอกาสลดอัตราดอกเบี้ยอีกร้อยละ 0.25 เพื่อกดให้อัตราดอกเบี้ยอ้างอิงอยู่ที่ร้อยละ 2 ต่อปีในไตรมาสแรกของปี 2568 โดยรวมแล้ว เราคาดการณ์ว่าจีดีพีของไทยจะขยายตัวที่ร้อยละ 2.7 และร้อยละ 2.9 ในปี 2567 และ 2568 ตามลำดับ เมื่อเทียบกับร้อยละ 1.9 ในปี 2566 แม้การเลือกตั้งประธานาธิบดีสหรัฐฯ จะก่อให้เกิดความไม่แน่นอนต่อแนวโน้มทางเศรษฐกิจ แต่ภูมิภาคเอเชียตะวันออกเฉียงใต้จะยังคงเป็นโอเอซิสแห่งการเติบโตทางเศรษฐกิจที่มั่นคงและโอกาสทางการค้าที่แข็งแกร่ง

บทความ : เฮง คุน เฮา ผู้ช่วยกรรมการผู้จัดการใหญ่ ธนาคาร ยูโอบี

กลุ่มงานตลาดการเงิน ธนาคารไทยพาณิชย์ (SCB Financial Markets: SCB FM) เผยว่าตลาดการเงินเดือนที่ผ่านมาผันผวนจากตัวเลขเศรษฐกิจที่ออกมาผิดจากที่ตลาดคาด โดยเศรษฐกิจโลกขยายตัวแข็งแกร่งกว่าคาด และเงินเฟ้อลดลงช้า ทำให้ตลาดปรับมุมมองการลดดอกเบี้ยของธนาคารกลางหลัก (ทั้ง Fed และ ECB) ในปีนี้ลง อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ จึงเพิ่มขึ้นเร็วกว่าคาด ด้านเศรษฐกิจไทย ตัวเลขออกมาอ่อนแอกว่าที่คาดต่อเนื่อง ทำให้โอกาสที่ กนง. จะลดดอกเบี้ยในปีนี้ตามที่ตลาดคาดที่ 2 ครั้ง มีมากขึ้น ทั้งนี้ จังหวะและความต่อเนื่องในการลดยังมีความไม่แน่นอน ทำให้อัตราดอกเบี้ย THOR OIS ในตลาดเงินจะผันผวนและมีโอกาสสูงขึ้นเล็กน้อย สำหรับค่าเงินบาท พบว่าที่ผ่านมาอ่อนค่าเร็ว ซึ่งในระยะสั้นนี้คาดว่าแรงกดดันด้านอ่อนค่าจะยังอยู่จากปัจจัยต่างประเทศที่ทำให้เงินดอลาร์สหรัฐจะยังแข็งค่า และปัจจัยในประเทศที่อ่อนแอกดดันให้บาทอ่อน มองกรอบค่าเงินบาท 36.00-36.50 ภายใน 1 เดือนนี้

นายแพททริก ปูเลีย ผู้ช่วยผู้จัดการใหญ่ ผู้บริหารสายงานตลาดการเงิน ธนาคารไทยพาณิชย์ จำกัด (มหาชน) เปิดเผยว่า ตลาดการเงินโลกเดือนที่ผ่านมาผันผวนจากตัวเลขเศรษฐกิจที่ออกมาผิดจากที่ตลาดคาด โดยเศรษฐกิจโลกขยายตัวแข็งแกร่งกว่าคาด นำโดยเศรษฐกิจสหรัฐฯ ที่ตัวเลขในตลาดแรงงานและการบริโภคเอกขนขยายตัวแข็งแกร่งต่อเนื่อง และเงินเฟ้อลดลงช้ากว่าคาด ด้านเศรษฐกิจยุโรปก็ฟื้นตัวดีกว่าคาด นำโดยเศรษฐกิจฝรั่งเศสที่ฟื้นตัวดีกว่าคาดทั้งในภาคอุตสาหกรรมและภาคบริการ สำหรับเศรษฐกิจจีน แม้จะยังอ่อนแอแต่ได้รับอานิสงส์จากมาตรการสนับสนุนที่มีออกมาต่อเนื่องและคาดว่าจะมีออกมาเพิ่ม จึงทำให้ความเชื่อมั่นในตลาดทุนปรับเพิ่มขึ้นในเดือนที่ผ่านมา ทั้งนี้ หากดูที่ตัวเลขเศรษฐกิจไทย พบว่าออกมาอ่อนแอกว่าที่ตลาดคาด โดย GDP Q4 ปีที่แล้ว อยู่ที่ 1.7%YOY ต่ำกว่าตลาดคาด จากการลงทุนและบริโภคภาครัฐที่หดตัวตามความล่าช้าของการประกาศ พ.ร.บ. งบประมาณปี 67 อีกทั้ง การใช้จ่ายของนักท่องเที่ยวยังไม่ฟื้นมากนัก และภาคการก่อสร้างยังหดตัวสูง ในระยะต่อไปคาดว่า เศรษฐกิจไทยไตรมาส 1 จะขยายตัวดีขึ้น แต่ปัจจัยโครงสร้างที่อ่อนแอจะยังเป็นแรงกดดันต่อการฟื้นตัวของเศรษฐกิจในปีนี้

สำหรับตลาดอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (US Treasury yields) Yields ในเดือนที่ผ่านมาเพิ่มขึ้นเร็ว หลังตลาดปรับมุมมองการลดดอกเบี้ยของ Fed ในปีนี้ลงจาก 6 ครั้ง เหลือเพียง 3 ครั้ง ซึ่งในระยะสั้นมองว่าแรงกดดันด้านสูงต่อ Yields จะยังมีอยู่ โดยคาดว่าเงินเฟ้อ PCE ที่จะออกในช่วงปลายเดือนนี้ มีโอกาสออกมาสูงตามราคาสินค้ากลุ่มบริการ Supercore สะท้อนจากดัชนี PPI ซึ่งถูกใช้คำนวณในดัชนี PCE ออกมาสูงกว่าคาด จึงทำให้มองว่า 2-year yield อาจสูงขึ้นไปที่ราว 4.60-4.80% ส่วน 10-year yield อาจขึ้นไปที่ราว 4.20-4.40% ในช่วงเดือนมีนาคมนี้ อย่างไรก็ดี ในระยะกลางถึงยาว มองว่า Yields จะสามารถปรับลดลงได้ เพราะเงินเฟ้อ PCE ยังมีแนวโน้มลดลงจากราคาที่อยู่อาศัย (Shelter price) และราคา

สินค้าในกลุ่ม Core goods ส่วนปัจจัยฤดูกาลที่เกิดจากการปรับขึ้นราคาในช่วงต้นปี ก็มีแนวโน้มลดลงในระยะต่อไป นอกจากนี้ คาดว่าอุปทานพันธบัตรรัฐบาลจะไม่เพิ่มขึ้นมาก ขณะที่อุปสงค์จะดีต่อเนื่อง

สำหรับมุมมองอัตราดอกเบี้ยไทย กนง. มีโอกาสลดดอกเบี้ยในปีนี้มากขึ้น โดยขณะนี้ตลาดมองว่า กนง. จะลดดอกเบี้ยนโยบายถึง 2 ครั้ง สะท้อนจากตลาด Swap บนอัตราดอกเบี้ย THOR ระยะสั้นของไทยอยู่ต่ำกว่า Policy rate ซึ่งมองว่า เหตุผลที่ กนง. จะลดดอกเบี้ยมาจาก 1) ตัวเลขเศรษฐกิจไทยอ่อนแอกว่าคาด สะท้อนจากเลข GDP ไตรมาส 4 ปีที่แล้ว ที่หดตัวเทียบไตรมาสก่อน เงินเฟ้อที่ติดลบต่อเนื่อง และดุลการค้าที่ขาดดุลมากกว่าคาด 2) การสื่อสารของ กนง. ที่ให้น้ำหนักต่อปัจจัยเชิงโครงสร้างที่อ่อนแอขึ้นกว่าคาด และ 3) ความเสี่ยงต่อเศรษฐกิจไทยมีมากขึ้น ทั้งเศรษฐกิจคู่ค้าสำคัญ เช่น จีน รวมถึงความขัดแย้งด้านภูมิรัฐศาสตร์โลก ทั้งนี้ การลดดอกเบี้ยครั้งแรกยังไม่แน่นอนว่าจะเกิดขึ้นเมื่อใด ทำให้อัตราดอกเบี้ย THOR OIS ในตลาดเงินจะผันผวนและมีโอกาสสูงขึ้นเล็กน้อย ซึ่งมองว่าจะเป็นโอกาสให้ Receive fixed rate ได้ โดยแนะนำ Receive THOR OIS ระยะกลาง (5 ปี)

ด้านค่าเงินบาทที่ผ่านมาอ่อนค่าเร็ว ซึ่งในระยะสั้นนี้คาดว่าแรงกดดันด้านอ่อนค่าจะยังอยู่ โดยคาดว่าดัชนีเงินดอลลาร์สหรัฐจะแข็งค่าตามแนวโน้ม Treasury yields ที่อาจจะยังสูงในระยะอันใกล้นี้ ทำให้เงินบาทต่อดอลลาร์สหรัฐอาจอ่อนค่าได้อีกเล็กน้อย โดยในเดือนมีนาคมอาจอยู่ในกรอบ 36.00-36.50 อย่างไรก็ดี ในระยะยาว ยังมองว่าเงินบาทจะกลับมาแข็งค่าต่อได้ เนื่องจาก 1) เงินดอลลาร์สหรัฐฯ มีแนวโน้มอ่อนค่าลง ในเวลาที่ Fed เริ่มลดดอกเบี้ย ซึ่งจะลดได้จากเงินเฟ้อที่น่าจะลดลงชัดเจนขึ้นในไตรมาสที่สอง 2) เงินยูโรมีแนวโน้มแข็งค่าขึ้นตามแนวโน้มการฟื้นตัวของเศรษฐกิจ ซึ่งจะทำให้ค่าดัชนีเงินดอลลาร์สหรัฐอ่อนค่าลงด้วย และ 3) เศรษฐกิจไทยมีแนวโน้มฟื้นตัวชัดเจนขึ้นในระยะต่อไป โดยล่าสุดความเชื่อมั่นปรับสูงขึ้นในเดือน ม.ค. และเลขส่งออกขยายตัวสูงขึ้น จึงคาดว่าเงินบาทจะแข็งค่าไปที่ราว 33.50-34.50 ณ สิ้นปีนี้

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่า ผลจากอัตราเงินเฟ้อที่สูงเป็นประวัติการณ์ในรอบหลายปี ทำให้การขึ้นอัตราดอกเบี้ยของธนาคารกลางที่มีอย่างต่อเนื่องในช่วงที่ผ่านมายังคงต่ำกว่าตัวเลขอัตราเงินเฟ้อ ส่งผลให้อัตราดอกเบี้ยที่แท้จริง (Real Interest Rate) อยู่ในระดับต่ำจนอาจติดลบได้ในหลายประเทศ รวมถึงไทยด้วย อย่างไรก็ดี การเร่งขึ้นดอกเบี้ยเพื่อให้เพียงพอที่อัตราดอกเบี้ยที่แท้จริงกลับมาเป็นบวกได้นั้น อาจจำเป็นต้องพิจารณาตัวแปรหรือองค์ประกอบด้านเศรษฐกิจและสังคมอื่นร่วมด้วย เพื่อรักษาสมดุลระหว่างระดับราคา เสถียรภาพทางการเงิน และการขยายตัวทางเศรษฐกิจในระยะยาว

ทั่วโลกขึ้นอัตราดอกเบี้ยไม่ทันเงินเฟ้อ ฉุดดอกเบี้ยที่แท้จริงต่ำถึงติดลบ

หลังจากเศรษฐกิจทั่วโลกส่งสัญญาณฟื้นตัวอีกครั้งจากภาวะอุปทานชะงักงัน (Supply Constraint) ของห่วงโซ่ผลิตหลักเริ่มคลี่คลาย ตลาดแรงงานฟื้นตัวอย่างรวดเร็ว ขณะที่ราคาสินค้าโภคภัณฑ์ยังทรงตัวสูงต่อไปจากผลพวงความขัดแย้งระหว่างรัสเซีย-ยูเครน เหล่านี้มีส่วนสนับสนุนให้อัตราเงินเฟ้อสูงกว่ากรอบเป้าหมายของธนาคารกลางทั่วโลก ส่งผลให้การดำเนินนโยบายจำเป็นต้องกลับทิศอย่างรวดเร็วหลังผ่านพ้นวิกฤตโควิด-19 ไปได้ไม่นาน

นับแต่ต้นปี 2565 ธนาคารกลางหลายแห่งมีความพยายามใช้นโยบายการเงินที่เข้มงวดต่อเนื่องเพื่อหยุดยั้งความร้อนแรงของเงินเฟ้อ แต่ผลจากอัตราเงินเฟ้อที่สูงเป็นประวัติการณ์ในรอบทศวรรษ ส่งผลให้อัตราดอกเบี้ยที่แท้จริง (อัตราดอกเบี้ยหักลบอัตราเงินเฟ้อ) หรือ Real Interest Rate ยังอยู่ในระดับต่ำ เห็นได้จากอัตราดอกเบี้ยนโยบายปัจจุบันเทียบกับอัตราเงินเฟ้อคาดการณ์ทั้งปี 2566 พบว่า อัตราดอกเบี้ยที่แท้จริงในหลายประเทศต่ำจนติดลบ เช่น ญี่ปุ่น (-3.1%) เยอรมนี (-2.2%) อังกฤษ (-1.8%) และไทย (-0.5%) เป็นต้น

สำหรับประเทศไทย ล่าสุดคณะกรรมการนโยบายการเงิน (กนง.) มีมติขึ้นอัตราดอกเบี้ยอีก 0.25% ซึ่งเป็นการขึ้นติดต่อกันเป็นครั้งที่ 6 สู่ระดับ 2.00% ในรอบการประชุมเดือนพฤษภาคม 2566 อีกทั้งยังส่งสัญญาณขึ้นดอกเบี้ยอีกอย่างน้อย 0.25% ในรอบการประชุมที่เหลืออีก 3 ครั้งในปีนี้ เพื่อให้เพียงพอที่อัตราดอกเบี้ยที่แท้จริงกลับมาเป็นศูนย์ (Neutral Rate) หรือเป็นบวก (Positive Rate) ได้อีกครั้ง

การเร่งขึ้นดอกเบี้ยเพื่อให้ Real Rate กลับมาเป็นบวก จะช่วยลดความเสี่ยงด้านเสถียรภาพทางการเงินจริงหรือ?

แท้ที่จริงแล้ว ไทยเคยประสบปัญหาอัตราดอกเบี้ยที่แท้จริงติดลบมาแล้วไม่ต่ำกว่า 5-6 ครั้งในรอบสิบกว่าปีที่ผ่านมา เช่นเดียวกับหลาย ๆ ประเทศที่พัฒนาแล้วที่มีอัตราดอกเบี้ยที่แท้จริงปรับตัวลดลงอย่างต่อเนื่องหลังปี 2523 และเริ่มติดลบมาตั้งแต่ปี 2553 เป็นต้นมา สอดคล้องกับอัตราผลตอบแทนที่แท้จริงของพันธบัตร

รัฐบาลระยะยาวสหรัฐฯ ที่เฉลี่ยอยู่ที่ประมาณ 0% ขณะที่อัตราผลตอบแทนที่แท้จริงของพันธบัตรรัฐบาลระยะสั้นกลับติดลบอย่างมาก ส่วนในเยอรมนีและอังกฤษ อัตราผลตอบแทนที่แท้จริงของพันธบัตรรัฐบาลยังคงติดลบในทุกช่วงอายุที่ครบกำหนดไถ่ถอน (Maturity)

ทั้งนี้ โดยปกติแล้ว สินทรัพย์ที่มีคุณภาพหรือมีความเสี่ยงต่ำอย่างพันธบัตรรัฐบาลสหรัฐฯ มักให้อัตราผลตอบแทนที่แท้จริงเฉลี่ยติดลบอยู่แล้วราว 0.5-2.0% ส่วนอัตราผลตอบแทนที่แท้จริงของสินทรัพย์ที่มีความเสี่ยงสูงอย่างกองทุนที่ลงทุนในตลาดเกิดใหม่ (Emerging Markets) จะอยู่ที่ราว 1.0 -2.0% จึงไม่แปลกที่นักลงทุนจะมีพฤติกรรมแสวงหาผลตอบแทน (Search for Yield) ในภาวะตลาดการเงินตึงตัว จนอาจนำไปสู่ความกังวลที่จะเกิด “ความเสี่ยงด้านเสถียรภาพทางการเงิน” หรือ Financial Stability Risk

อย่างไรก็ดี อัตราดอกเบี้ยนโยบายที่อยู่ในระดับสูงก็อาจทำให้สินทรัพย์เสี่ยงน่าสนใจขึ้นได้เช่นกัน ซึ่งในช่วงที่ผ่านมา ราคาสินทรัพย์เสี่ยงปรับตัวสูงขึ้นมากจากสภาพคล่องล้นระบบ ก่อนจะผันผวนและปรับตัวลดลงอย่างรวดเร็ว หลังแนวโน้มดอกเบี้ยขาขึ้นเพิ่มความน่าสนใจให้กับผลิตภัณฑ์ตราสารหนี้ แต่ในทางกลับกัน อัตราดอกเบี้ยที่อยู่ในระดับสูงก็อาจทำให้ราคาต่อกำไรที่แท้จริงของหุ้นมีแนวโน้มต่ำกว่าปัจจัยพื้นฐานที่ควรจะเป็น (Undervalued) อันเนื่องจากมูลค่าที่แท้จริงของรายได้บริษัทจดทะเบียนจะลดลงตามการนำอัตราดอกเบี้ยมาเป็นตัวคิดลด (Discount) เพื่อทอนการเติบโตของรายได้และกระแสเงินสดในอนาคต บวกกับราคาหุ้นที่ปรับฐานลงไปมาก โดยเฉพาะหุ้นเทคโนโลยีที่เจอแรงเทขายอย่างหนักก่อนหน้านี้ ยิ่งทำให้สินทรัพย์เสี่ยงน่าสนใจมากขึ้น

นอกจากนี้ ภาวะการเงินโลกที่ตึงตัวขึ้นก็กลายเป็นความเสี่ยงต่อตลาดเกิดใหม่จากการไหลออกของเงินทุนต่างชาติ (Outflow) โดยเงินทุนเคลื่อนย้ายมักแสวงหาผลตอบแทนที่ดีขึ้นจากการลงทุนในตลาดเกิดใหม่ แต่การขึ้นอัตราดอกเบี้ยนโยบายอย่างรวดเร็ว ท่ามกลางข้อจำกัดทางเศรษฐกิจของตลาดเกิดใหม่หรือประเทศกำลังพัฒนาที่อาจยังไม่พร้อมจะปรับขึ้นอัตราดอกเบี้ยได้ทันตามกลุ่มประเทศพัฒนาแล้ว ส่งผลให้ส่วนต่างอัตราดอกเบี้ยยังค่อนข้างกว้าง จึงอาจเห็นเงินทุนไหลออกทั้งจากตราสารหนี้และแรงเทขายหุ้น จากความเปราะบางทางการเงินที่ยังคงเพิ่มขึ้นในหลายภาคส่วน โดยเฉพาะอย่างยิ่งตลาดเกิดใหม่ที่มีปัจจัยพื้นฐานอ่อนแอ เช่น เศรษฐกิจฟื้นช้า หนี้ต่างประเทศสูง ดุลบัญชีเดินสะพัดติดลบต่อเนื่อง หรือ ทุนสำรองระหว่างประเทศต่ำ เป็นต้น

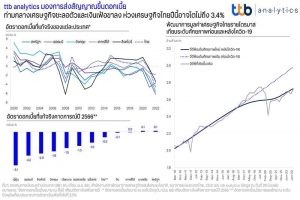

ttb analytics ประเมินว่า เงินเฟ้อไทยได้ผ่านจุดสูงสุดไปแล้วเมื่อช่วงปลายปีที่ผ่านมา และเริ่มลดลงต่อเนื่องจนเข้าสู่กรอบเป้าหมายได้ตั้งแต่ไตรมาสแรกของปี 2566 นี้ ซึ่งล่าสุดในเดือนมิถุนายนที่ผ่านมา อัตราเงินเฟ้อทั่วไปและเงินเฟ้อพื้นฐานก็ปรับลดลงมาอยู่ที่ 0.23% และ 1.32% ตามลำดับ ทั้งนี้ คาดว่าอัตราดอกเบี้ยที่แท้จริงของไทยในระยะต่อไปจะมีแนวโน้มเพิ่มขึ้นอย่างรวดเร็วจากเงินเฟ้อที่ปรับตัวลดลงมากในไตรมาสที่ 3 ตามผลของฐานสูงในปีก่อนหน้า (แม้มีแรงกดดันจากความเสี่ยง

ปรากฎการณ์เอลนีโญ) รวมไปถึงการผ่อนมาตรการดูแลค่าครองชีพของภาครัฐ และกิจกรรมทางเศรษฐกิจที่มีแนวโน้มชะลอตัวลงจากทั้งปัจจัยภายในและนอกประเทศ ทำให้มีการส่งสัญญาณขึ้นดอกเบี้ยอีกอย่างน้อย 0.25% ในปีนี้ ซึ่งอาจดึงให้เศรษฐกิจไทยทั้งปีมีแนวโน้มขยายตัวต่ำกว่าที่คาดไว้ก่อนหน้าที่ 3.4%

มอง 3 ประเด็นความเสี่ยงเศรษฐกิจไทย ท่ามกลางการส่งสัญญาณขึ้นของอัตราดอกเบี้ย

ประเด็นที่ 1 : เศรษฐกิจไทยฟื้นตัวช้า และยังไม่กลับมาเท่ากับระดับศักยภาพ (เดิม) โดยเศรษฐกิจไทยกลับมาอยู่ในช่วงก่อนวิกฤตโควิด-19 แล้วตั้งแต่ปลายปีที่ผ่านมา แต่ยังไม่กลับเข้าสู่ระดับศักยภาพเดิมในอดีตจากแผลเป็นทางเศรษฐกิจที่เกิดจากผลกระทบของโรคระบาด โดยปัจจุบัน เศรษฐกิจไทยฟื้นตัวได้อย่างช้า ๆ จากอานิสงส์ของภาคบริการที่ฟื้นตัวได้ตามการท่องเที่ยว ซึ่งส่วนหนึ่งถูกสนับสนุนด้วยปัจจัยด้านราคาจากการปรับขึ้นค่าพักแรมไปแล้วกว่า 10-30% จากปีก่อน ขณะที่ความหวังจากนักท่องเที่ยวจีนที่จะกลับมาฟื้นภาคท่องเที่ยวก็ต่ำกว่าเป้าค่อนข้างมาก ส่วนการบริโภคสินค้าคงทนที่ยังฟื้นตัวได้มาจากอุปสงค์คงค้าง (Pent-up Demand) แต่ก็เริ่มเห็นสัญญาณชะลอตัวลงบ้าง และอีกส่วนจากกระแสความนิยมรถไฟฟ้า (EV) ซึ่งไม่ได้ก่อให้เกิดผลต่อเศรษฐกิจเพิ่มเติมเนื่องจากส่วนใหญ่เป็นการนำเข้าจากจีน นอกจากนี้ การส่งออกไทยยังชะลอตัวต่อเนื่องตามทิศทางเศรษฐกิจโลกและประเทศคู่ค้า โดยเฉพาะโมเมนตัมจากอุปสงค์จีนที่ค่อนข้างแผ่ว ตลอดจนปัจจัยหนุนด้านราคาพลังงานที่น้อยลง ทำให้การส่งออกเผชิญแรงกดดันทั้งปัจจัยด้านปริมาณ (Quantity Effect) จากกำลังซื้อที่ชะลอตัวและด้านราคา (Price Effect) จากราคาสินค้าที่เกี่ยวเนื่องกับพลังงานปรับตัวลดลง

ประเด็นที่ 2 : หนี้เสียพุ่ง-หนี้ครัวเรือนสูงเรื้อรัง โดยล่าสุดหนี้ครัวเรือนไทยในไตรมาส 1 ปี 2566 แตะ 16 ล้านล้านบาท หรือ 90.6% ของจีดีพี ซึ่งแม้ว่าจะลดลงจากจุดสูงสุดในไตรมาส 1 ปี 2564 ที่ระดับ 95.5% ของจีดีพี แต่หนี้ที่อยู่ในระดับสูงเกิน 70% ต่อจีดีพีก็เป็นตัวบั่นทอนความสามารถในการจับจ่ายของครัวเรือนอยู่ไม่น้อย นอกจากนี้ คุณภาพหนี้ก็มีแนวโน้มแย่ลงและเป็นอุปสรรคต่อการก่อหนี้ใหม่ โดยสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ต่อสินเชื่อรวมของครัวเรือนในไตรมาส 1 ปี 2566 อยู่ที่ 2.68% เร่งขึ้นจากไตรมาสก่อนหน้าที่ 2.62% และสิ่งที่ต้องจับตาเพิ่มเติมคือ ยอดหนี้ที่ยังไม่ใช่หนี้เสีย แต่ค้างชำระไม่เกิน 90 วัน (หนี้ที่กล่าวถึงเป็นพิเศษ) ที่มีแนวโน้มเพิ่มสูงขึ้น ทำให้มูลหนี้ครัวเรือนที่ขยายตัวปีละ 3-4% อาจต้องใช้เวลาไม่ต่ำกว่า 10 ปีในการปรับลดให้อยู่ในระดับเหมาะสม

ประเด็นที่ 3 : ต้นทุนการกู้ยืมที่ปรับสูงขึ้นเริ่มเป็นอุปสรรคต่อการระดมทุนของภาคเอกชน จากข้อมูลไตรมาส 1 ปี 2566 พบว่า ภาพรวมสินเชื่อธนาคารพาณิชย์ขยายตัวได้เพียง 0.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ชะลอลงจากไตรมาสก่อนหน้าที่ 2.1%YoY ด้านสินเชื่อภาคธุรกิจก็เติบโตชะลอลง ขณะที่สินเชื่อ SMEs หดตัวต่อเนื่องติดต่อกัน 3 ไตรมาส อีกทั้งธนาคารพาณิชย์ยังมีความเข้มงวดในการปล่อยสินเชื่อจากภาวะการเงินตึงตัวและความเสี่ยงที่จะผิดนัดชำระหนี้ที่จะมีแนวโน้มเพิ่มสูงขึ้นตาม ยิ่งกว่านั้น สภาพคล่อง

ธนาคารพาณิชย์ยังถูกดึงออกไปบางส่วนจากอัตราดอกเบี้ยเงินฝากที่ปรับตัวสูงขึ้น เห็นได้จากปริมาณเงินฝากจากภาคธุรกิจและบุคคลธรรมดาในระบบธนาคารพาณิชย์ที่สูงถึง 14.2 ล้านล้านบาท โดยเฉพาะยอดเงินฝากในบัญชีฝากประจำที่ขยายตัวถึง 13.0%YoY ซึ่งส่วนหนึ่งมาจากการที่ธุรกิจขนาดใหญ่ดึงสภาพคล่องส่วนเกินมาพักไว้กับธนาคารพาณิชย์ หลังเร่งระดมทุนผ่านการออกหุ้นกู้อย่างต่อเนื่อง (ทั้งออกหุ้นกู้ใหม่และต่ออายุหุ้นกู้เดิม) เพื่อล็อกต้นทุนทางการเงินในช่วงที่ดอกเบี้ยยังเป็นขาขึ้นเช่นนี้

ttb analytics มองว่า ปัจจุบันทั่วโลกกำลังเผชิญบริบทของเงินเฟ้อสูงเรื้อรัง แน่นอนว่า Policymaker จำเป็นต้องดำเนินนโยบายทางการเงินที่เข้มงวดขึ้นเพื่อสกัดการเร่งขึ้นของเงินเฟ้อ แต่การปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องเพื่อตระหนักว่าอัตราเงินเฟ้อ "ชั่วคราว" มีแนวโน้มเรื้อรังกว่าที่คาดไว้มากนั้น จำเป็นต้องพิจารณาร่วมกับตัวแปรทางเศรษฐกิจและสังคมอื่นๆ (อาทิ ผลิตภาพทางเศรษฐกิจ โครงสร้างประชากร การลงทุน) ฉะนั้นแล้ว ท่ามกลางความหวังที่เศรษฐกิจจะกลับมาขยายตัวได้ในระดับศักยภาพต่อไป อัตราดอกเบี้ยที่แท้จริงจึงเป็นเครื่องสะท้อนระหว่างสมดุลในการรักษาระดับราคา เสถียรภาพทางการเงิน และการขยายตัวทางเศรษฐกิจในระยะยาว

SCB CIO ประเมินเศรษฐกิจโลกชะลอตัวจากเงินเฟ้อที่ยังอยู่ในระดับสูง และการขึ้นดอกเบี้ยเร็วและแรง จนทำให้เกิดความกังวลภาวะเศรษฐกิจถดถอยในบางประเทศ สำหรับแนวโน้มตลาดการเงินโลก ความไม่แน่นอนจากสงครามและความเร็วในการขึ้นดอกเบี้ย จะทำให้ตลาดพันธบัตรและตลาดหุ้นผันผวน แนะสะสมหุ้นเติบโตยั่งยืนอัตรากำไรสูง บริหารความเสี่ยงเงินเฟ้อด้วยสินค้าโภคภัณฑ์ เช่น กลุ่มอาหาร และทยอยสะสมหุ้นจีน A-share หลังเศรษฐกิจจีนเปิดเมืองและออกมาตรการกระตุ้นเศรษฐกิจอย่างต่อเนื่อง รวมถึงมีความเสี่ยงในด้านเงินเฟ้อและการขึ้นดอกเบี้ยต่ำกว่ากลุ่มประเทศอื่นๆ