Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ปัจจุบันธุรกิจในไทยมีหลากหลายขนาด ซึ่งหลาย ๆ บริษัทเติบโตมาจากธุรกิจครอบครัว แต่กว่าจะเติบโตมาเป็นบริษัทที่มั่นคงได้นั้นจะต้องผ่านเรื่องราวต่าง ๆ มากมาย finbiz by ttb ได้รวบรวมประสบการณ์และกลยุทธ์ของบริษัทที่เติบโตจากธุรกิจครอบครัวสู่การเป็นบริษัทที่แข็งแกร่ง จนสามารถแข่งขันในตลาดอาเซียนได้ มาแบ่งปันสูตรความสำเร็จไว้ดังนี้

โจทย์มีไว้แก้ไข เป้าหมายมีไว้พุ่งชน ธุรกิจครอบครัวที่ดำเนินการมาอย่างยาวนาน มีเป้าหมายที่จะขยายธุรกิจให้ก้าวไปสู่ตลาดอาเซียนและตลาดโลกในอนาคต ซึ่งความท้าทายหลัก ๆ ได้แก่

รู้ปัญหาที่แท้จริงก่อนการทรานส์ฟอร์ม ปัญหาที่พบในธุรกิจซึ่งมีความซับซ้อนมากขึ้น มักเกิดจากการขาดการสื่อสารที่ดีในองค์กร ขาดการทำงานที่มีประสิทธิภาพระหว่างหน่วยงาน การใช้ข้อมูลที่ไม่เกิดประสิทธิภาพ และความไม่เชื่อใจระหว่างหน่วยงานหรือคนทำงาน ไม่กล้าปรับเปลี่ยนสิ่งที่ทำมาตลอด ดังนั้นการทรานส์ฟอร์ม ต้องเริ่มจาก

สร้าง LEAN เป็นวัฒนธรรมองค์กร “หาเงินข้างนอก 1 บาท ยากกว่าการลดต้นทุน 1 บาทในโรงงาน” คำกล่าวนี้ถือเป็นหนึ่งในแนวคิด LEAN คือ การมุ่งเน้นเพิ่มประสิทธิภาพสูงสุดในการผลิต ซึ่งการบริหารจัดการธุรกิจให้ประสบความสำเร็จ ผู้บริหารจะต้องสามารถสร้าง LEAN ให้เป็นวัฒนธรรมองค์กรได้ ดังนี้

การนำแนวคิด LEAN มาใช้ในการบริหารจัดการธุรกิจครอบครัว จะทำให้สามารถปรับปรุงกระบวนการผลิต เพิ่มประสิทธิภาพ และลดต้นทุนได้อย่างมีประสิทธิผล ทำให้ธุรกิจครอบครัวสามารถเติบโตและขยายไปสู่ตลาดที่กว้างขึ้นได้อย่างมั่นคง

ที่มา : จากหลักสูตร “LEAN for Sustainable Growth by ttb” รุ่นที่ 19 สำหรับอุตสาหกรรมเฮลท์แคร์ (Healthcare) แหล่งรวมเรื่องราวความรู้ดี ๆ ที่ SME ไม่ควรพลาด ที่ finbiz by ttb (Link >https://www.ttbbank.com/link/pr/finbiz)

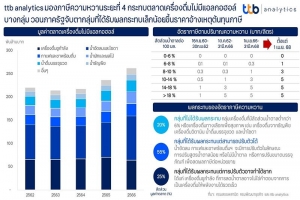

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองการเข้าสู่ระยะที่ 4 ของภาษีความหวานในปี 2568 กระทบต่อตลาดเครื่องดื่มไม่มีแอลกอฮอล์ในกลุ่มที่ปรับตัวได้ยาก ที่มีสัดส่วนมูลค่า 25% ของตลาด พร้อมวอนภาครัฐจับตากลุ่มที่ได้รับผลกระทบเพียงเล็กน้อยเนื่องจากสามารถปรับตัวได้ อาจอ้างเหตุต้นทุนภาษี และปรับราคาสินค้าซึ่งส่งผลกระทบต่อค่าครองชีพของประชาชน

ตามที่กรมสรรพสามิตได้มีนโยบายการเก็บภาษีความหวานโดยเริ่มบังคับใช้นับตั้งแต่ปี 2560 ที่มีวัตถุประสงค์เพื่อควบคุมการบริโภคน้ำตาลของคนไทยซึ่งเป็นสาเหตุสำคัญของกลุ่มโรคเรื้อรังที่เกิดจากพฤติกรรม เช่น เบาหวาน ความดันและหลอดเลือด นอกจากนี้ หากมองในมุมมองของนักเศรษฐศาสตร์ จะเห็นได้ว่า กลุ่มเครื่องดื่มที่มีน้ำตาลสูง ถูกจัดอยู่ในกลุ่มสินค้าที่ส่งผลกระทบภายนอกทางลบ (Negative Externality) ที่ส่งผลทางอ้อมต่อสุขภาพของผู้บริโภค ซึ่งผลกระทบเหล่านี้ต้องใช้งบประมาณเพื่อรักษาพยาบาลผู้ป่วยในกลุ่มโรคดังกล่าว ดังนั้น ในทางปฏิบัติการกำหนดภาษีพิเศษแทรกแซงกลไกราคา (Pigouvian Tax) เพื่อเพิ่มต้นทุนและทำให้การบริโภคสินค้ากลุ่มนี้ลดลง รวมถึงลดอัตราการเกิดโรคเรื้อรังจากพฤติกรรมติดหวานของคนไทย จึงเป็นเรื่องที่ถูกนำออกมาใช้อย่างเป็นรูปธรรม

อย่างไรก็ตาม เมื่อพิจารณาบนบริบทผลกระทบของการบังคับใช้ภาษีความหวานนับจากปี 2560 จนถึงปัจจุบันที่อยู่ในระยะที่ 3 ผลกระทบของการขึ้นภาษีในแต่ละระลอก กลับส่งผลในทางตรงข้าม โดยแทนที่จะเป็นการลดการบริโภคเครื่องดื่มที่มีน้ำตาลสูง กลับกลายเป็นนโยบายที่สร้างภาระให้ผู้บริโภคจากการส่งผ่านราคาต้นทุนภาษีความหวานที่ผู้ผลิตปรับเพิ่มราคาสินค้าแทน โดยเมื่อเปรียบเทียบกลุ่มเครื่องดื่มที่ได้รับผลกระทบจากภาษีความหวาน เช่น กลุ่มน้ำอัดลม ราคาปรับเพิ่มขึ้น 18-40% (ขึ้นกับขนาดราคาขายในแต่ละบรรจุภัณฑ์) หรือในกลุ่มเครื่องดื่มชูกำลัง ที่ปรับราคาเพิ่มขึ้นราว 20% เมื่อเทียบกับช่วงก่อนบังคับภาษีความหวาน สะท้อนให้เห็นความสามารถในการส่งผ่านภาระต้นทุนต่าง ๆ ของผู้ผลิตสู่ภาระฝั่งผู้บริโภคได้อย่างสมบูรณ์ ซึ่งในระยะถัดไป สิ่งที่น่ากังวลคือการเข้าสู่ระยะที่ 4 ในปี 2568 ของภาษีความหวานที่ถูกคิดภาษีเต็มขั้น โดยเฉพาะในกลุ่มเครื่องดื่มที่มีน้ำตาลในสัดส่วน 8-14% ที่จะถูกคิดภาษีเพิ่มเติมอีก 2 บาท อาจส่งผลให้ผู้บริโภคต้องรับภาระการส่งผ่านราคาดังกล่าวจากผู้ผลิตด้วยการอ้างเหตุของ “ภาษีความหวาน”

ด้วยเหตุนี้ ttb analytics จึงมองผลกระทบที่จะเกิดขึ้นจากการเข้าสู่ระยะที่ 4 ของภาษีความหวานกับตลาดเครื่องดื่มไม่มีแอลกอฮอล์ดังต่อไปนี้

1. กลุ่มที่ไม่ได้รับผลกระทบ คาดว่ามีสัดส่วนราว 20% ของมูลค่าตลาดโดยรวม ซึ่งส่วนใหญ่มักเป็นเครื่องดื่มเพื่อสุขภาพที่ไม่ผสมน้ำตาลหรือสามารถปรับปริมาณที่ให้ความหวานต่ำกว่า 6% เช่น กลุ่มผลิตภัณฑ์เครื่องดื่มจากธัญพืช โดยปัจจุบันเครื่องดื่มในกลุ่มนี้เริ่มใช้สูตรน้ำตาลน้อย รวมทั้งกลุ่มเครื่องดื่มวิตามินทางเลือก หรือเครื่องดื่มที่มุ่งเน้นเรื่องสุขภาพ (Functional Drinks) ที่ส่วนใหญ่ใช้น้ำตาลในสัดส่วนที่ไม่ถูกจัดเก็บภาษี และรวมถึงกลุ่มน้ำดื่มบรรจุขวดที่มีมูลค่าตลาดราว 9%

2. กลุ่มที่ได้รับผลกระทบแต่คาดว่าปรับตัวได้และสามารถลดผลกระทบของการถูกจัดเก็บภาษีได้อย่างมีนัยสำคัญ ซึ่งครอบคลุมตลาดกว่า 55% ของตลาดเครื่องดื่มไม่มีแอลกอฮอล์ อาทิ กลุ่มน้ำอัดลม กาแฟและชาพร้อมดื่ม มีลักษณะการปรับตัวดังต่อไปนี้ 1) การปรับสูตรน้ำตาลน้อย หรือสูตรไม่มีน้ำตาล (เติมสารความหวาน) เนื่องจากเครื่องดื่มกลุ่มนี้สามารถปรับลดน้ำตาลเข้าสู่ระดับไม่เกิน 8% ซึ่งเป็นระดับที่คิดภาษีในอัตราที่ต่ำโดยไม่กระทบกับความรู้สึกของผู้บริโภค จากพฤติกรรมของผู้บริโภคเครื่องดื่มกลุ่มนี้ บริโภคเพื่อรสชาติมากกว่าเพื่อรับพลังงาน ดังนั้น การใช้สารให้ความหวานทดแทนน้ำตาลสามารถทำได้โดยกระทบต่อยอดขายค่อนข้างน้อย 2) การปรับขนาดบรรจุภัณฑ์ เพื่อลดภาษีต่อหน่วยขาย เนื่องจากการปรับลดสูตรน้ำตาลอาจไม่ส่งผลต่อผู้บริโภคบางกลุ่มที่ยังชอบบริโภคความหวานจากน้ำตาล ทำให้รูปแบบการปรับตัว คือ การลดขนาด เช่น กลุ่มน้ำอัดลมสูตรดั้งเดิมที่มีน้ำตลาดในช่วง 10-14% ที่จะถูกเพิ่มภาษีจาก 3 บาทเป็น 5 บาทต่อลิตร เริ่มเน้นตลาดบรรจุภัณฑ์ขนาด 300 – 330 มิลลิลิตร จากการเข้าสู่ระยะที่ 4 ของภาษีความหวานต่อบรรจุหน่วยขายที่จะเพิ่มขึ้นเพียงราว 0.60 – 0.66 บาทต่อหน่วยขาย ซึ่งการส่งผ่านราคาผ่านการขึ้นราคาสินค้าสามารถทำได้ง่ายเนื่องจากการขึ้นราคาเพียง 1 บาทก็ครอบคลุมและเกิดส่วนต่างกำไรที่เพิ่มขึ้นให้ผู้ผลิต และเมื่อเทียบกับขนาดบรรจุภัณฑ์ขนาด 550 มิลลิลิตร ภาษีความหวานระยะที่ 4 จะมีการปรับเพิ่มขึ้น 1.1 บาท ซึ่งหากผู้ผลิตจะส่งผ่านราคาโดยไม่เสียพื้นที่กำไรอาจต้องขึ้นราคาถึง 2 บาทต่อหน่วย

3. กลุ่มที่ได้รับผลกระทบแต่การปรับตัวอาจทำได้ยาก ซึ่งครอบคลุมตลาดราว 25% ของตลาดเครื่องดื่มไม่มีแอลกอฮอล์ ส่วนใหญ่เป็นกลุ่มเครื่องดื่มชูกำลัง ที่มิติของการลดน้ำตาลอาจไม่ใช่คำตอบ เนื่องจากตามธรรมชาติ เครื่องดื่มชูกำลังเป็นเครื่องดื่มให้พลังงานสูงและผู้บริโภคจะรู้สึกสดชื่นและมีแรงทันทีหลังจากดื่มเครื่องดื่มที่มีปริมาณน้ำตาลที่สูง การปรับลดน้ำตาลอาจทำให้ความพอใจในการบริโภคสินค้าลดน้อยลง กอปรกับ เครื่องดื่มชูกำลังเป็นสินค้าที่ทดแทนได้ง่าย ทำให้การปรับเปลี่ยนสูตรอาจต้องมีความระมัดระวังสูง และจากลักษณะตลาดที่เป็นตลาดผู้ขายน้อยราย (Oligopoly Market) ผู้ประกอบการจะต้องคำนึงถึงกลยุทธ์ของผู้ประกอบการรายอื่นอย่างจริงจัง รวมถึงกลยุทธ์การปรับขนาดบรรจุภัณฑ์ ก็อาจเป็นเรื่องที่เป็นไปได้ยากเนื่องจากในตลาดขนาดบรรจุภัณฑ์สำหรับเครื่องดื่มประเภทนี้มีขนาดบรรจุที่น้อยมากอยู่แล้วโดยมีเพียง 100 – 150 มิลลิลิตร

โดยสรุป การเข้าสู่ระยะที่ 4 หรือระยะที่ภาษีความหวานถูกจัดเก็บเต็มขั้น แม้ภาษีที่ถูกจัดเก็บครอบคลุมตลาดเครื่องดื่มไม่มีแอลกอฮอล์กว่า 80% ของมูลค่าตลาด แต่เมื่อมองถึงผลกระทบคาดว่าจะตกอยู่ที่เฉพาะกลุ่มเครื่องดื่มชูกำลังที่มีข้อจำกัดในการปรับตัว ในขณะที่สินค้าส่วนใหญ่ไม่ได้รับผลกระทบหรือได้รับผลกระทบน้อยจากความเป็นไปได้ในการปรับลดใช้น้ำตาล หรือผ่านกลยุทธ์การตลาด อย่างไรก็ตาม ผลลัพธ์จากนโยบายการจัดเก็บภาษีความหวานอาจมีผลสัมฤทธิ์ในทางเลือกของประชาชนด้านการบริโภคเครื่องดื่มที่มีน้ำตาลน้อยมากขึ้น ในทางกลับกันผู้บริโภคอาจต้องรับผลกระทบจากการผลักภาระภาษีความหวานผ่านการขึ้นราคาสินค้า โดยเฉพาะในกลุ่มที่ได้รับผลกระทบน้อยแต่อ้างภาระภาษี เนื่องจากหากไม่มีการควบคุมราคา ตามธรรมชาติของเครื่องดื่มส่วนใหญ่ถูกจัดในกลุ่มสินค้าที่มีความยืดหยุ่นอุปสงค์ต่อราคาที่ต่ำ (Low Price Elasticity of Demand) จากราคาต่อหน่วยที่ไม่สูง ส่งผลให้การขึ้นราคามักไม่กระทบต่อการตัดสินใจซื้อ จึงกลายเป็นโอกาสของผู้ประกอบการขยับราคาจากเหตุต้นทุนภาษีความหวาน และส่งผลให้ผู้บริโภคมีค่าครองชีพที่เพิ่มสูงขึ้นโดยไม่จำเป็น