Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

สัดส่วนหนี้ครัวเรือนไทยต่อ GDP ปรับตัวสูงขึ้นต่อเนื่องในไตรมาส 4/2021 ตัวเลขหนี้ครัวเรือนไทย ณ ไตรมาส 4 ปี 2021 อยู่ที่ 14.6 ล้านล้านบาท ขยายตัวที่ 3.9%YOY โดยชะลอลง จากไตรมาสก่อนหน้าและเป็นอัตราการขยายตัวที่ต่ำที่สุดในรอบ 6 ไตรมาส อย่างไรก็ตาม การขยายตัวของ GDP ที่ชะลอตัวลงมากทำให้สัดส่วนหนี้ครัวเรือนไทยต่อ GDP อยู่ที่ระดับ 90.1% ปรับตัวขึ้นจากไตรมาสก่อนหน้า โดยการขยายตัวของสินเชื่อภาคครัวเรือนในระบบธนาคารพาณิชย์ในไตรมาส 4 ชะลอลงในทุกหมวดสินเชื่อสำคัญยกเว้นบัตรเครดิต อย่างไรก็ตาม สินเชื่อส่วนบุคคลยังขยายตัวอยู่ในระดับสูง แสดงถึงแนวโน้มการกู้ยืมเพื่อนำมาใช้จ่ายทดแทนสภาพคล่องที่หายไปตามรายได้ที่ยังไม่ฟื้นตัว

EIC คาดปัญหาเงินเฟ้อในปี 2022 จะยิ่งกดดันหนี้ครัวเรือนไทยให้อยู่ในระดับสูงปัญหาภาวะเงินเฟ้อที่เร่งตัวขึ้นในช่วงที่ผ่านมาและยังมีแนวโน้มสูงขึ้นตลอดทั้งปี 2022 จากปัจจัยด้านราคาพลังงานและอาหารยิ่งเพิ่มแรงกดดันต่อกำลังซื้อภาคครัวเรือน โดยภาวะเงินเฟ้อสูงในช่วงที่รายได้ฟื้นตัวช้าจากแนวโน้มตลาดแรงงานที่ยังเปราะบาง จะส่งผลกระทบต่อรายได้ที่แท้จริง กำลังซื้อ และความสามารถในการชำระหนี้ที่ลดลง ประกอบกับครัวเรือนบางกลุ่ม โดยเฉพาะกลุ่มรายได้น้อยที่มีค่าใช้จ่ายในส่วนอาหารและพลังงานรวมกันมากกว่าครึ่งของค่าใช้จ่ายทั้งหมด อาจจำเป็นต้องก่อหนี้เพิ่มเติมเมื่อรายได้ไม่พอรายจ่ายที่เพิ่มสูงขึ้นจากราคาที่เร่งตัวโดย EIC คาดว่าในปี 2022 หนี้ครัวเรือนไทยจะยังคงขยายตัวสูงต่อเนื่อง และสัดส่วนหนี้ครัวเรือนต่อ GDP จะยังทรงตัวอยู่ในระดับสูงใกล้เคียงเดิม

การช่วยเหลือจากภาครัฐยังคงจำเป็นในการแก้ไขปัญหาหนี้ครัวเรือนปัญหาหนี้ครัวเรือนยังเป็นปัญหาเชิงโครงสร้างที่มีผลต่อการพัฒนาเศรษฐกิจของไทย และจำเป็นต้องได้รับการแก้ไข ที่ผ่านมาภาครัฐได้ออกมาตรการช่วยเหลือเพื่อพยุงสถานะทางการเงินของภาคครัวเรือนที่อ่อนแอลงในช่วงการแพร่ระบาดของโควิด-19 ผ่านโครงการปรับโครงสร้างหนี้และมาตรการช่วยเหลือลูกหนี้ อย่างไรก็ตาม มาตรการที่ผ่านมายังเป็นเพียงมาตรการแก้ปัญหาในระยะสั้น โดยภาครัฐควรมีมาตรการจัดการเรื่องหนี้ครัวเรือนแบบยั่งยืนโดยมุ่งเน้นทั้งการจัดการหนี้ปัจจุบัน ลดการก่อหนี้ที่เกินตัวเพิ่มเติมในอนาคต รวมถึงการส่งเสริมด้านรายได้และการจ้างงาน เช่น การส่งเสริมและรักษาระดับการจ้างงานในภาคธุรกิจผ่านการอุดหนุนการจ้างงาน และการปรับทักษะแรงงานให้สอดคล้องกับความต้องการของตลาด

KEY POINTS

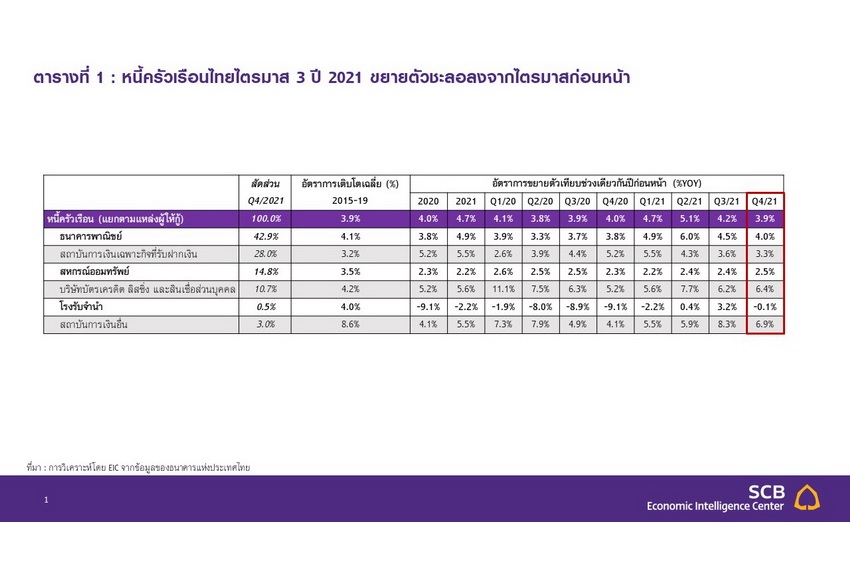

หนี้ครัวเรือนไทย ณ ไตรมาส 4 ปี 2021 เพิ่มขึ้นแตะ 14.6 ล้านล้านบาท หรือขยายตัวที่ 3.9%YOY ซึ่งเป็นอัตราการขยายตัวที่ต่ำที่สุดในรอบ 6 ไตรมาส โดยสินเชื่อจากธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจที่รับฝากเงิน (SFI)[1] และสถาบันการเงินอื่นมีการเติบโตในอัตราที่ชะลอลง ขณะที่สินเชื่อจากสหกรณ์ออมทรัพย์และบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล ขยายตัวในอัตราที่สูงขึ้นเล็กน้อยจากไตรมาสก่อนหน้า (ตารางที่ 1)

[1] SFI ในที่นี้ประกอบด้วย ธนาคารออมสิน, ธนาคารอาคารสงเคราะห์, ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร, ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย, ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย และธนาคารอิสลามแห่งประเทศไทย

หากพิจารณาด้านประเภทสินเชื่อจากธนาคารพาณิชย์ พบว่าการเติบโตของยอดคงค้างสินเชื่ออุปโภคบริโภค

มีการชะลอลงในเกือบทุกประเภทผลิตภัณฑ์หลักยกเว้นบัตรเครดิต ท่ามกลางมาตรฐานการให้สินเชื่อภาคครัวเรือนในไตรมาส 4 ที่โดยรวมผ่อนคลายมากขึ้นจากแนวโน้มภาวะเศรษฐกิจที่ปรับดีขึ้นหลังผ่อนคลายมาตรการควบคุมการระบาด โดยในไตรมาส 4 ปี 2021 ยอดคงค้างของสินเชื่ออุปโภคบริโภคในระบบธนาคารพาณิชย์เติบโต 4.0%YOY ซึ่งเป็นอัตราการขยายตัวที่ชะลอลงเป็นไตรมาสที่สองติดต่อกัน โดยสินเชื่อในประเภทหลัก ได้แก่ ยอดคงค้างสินเชื่อที่อยู่อาศัยส่วนบุคคล และยานพาหนะ ซึ่งมีสัดส่วนมากถึง 95.4% ของยอดคงค้างสินเชื่ออุปโภคบริโภคในระบบธนาคารพาณิชย์ทั้งหมด ล้วนมีการเติบโตในอัตราที่ชะลอลงทั้งสิ้น ในขณะที่ยอดคงค้างสินเชื่อบัตรเครดิตพลิกกลับมาขยายตัวได้ 1.7% หลังจากที่หดตัว -0.8% ในไตรมาสก่อนหน้า โดยยอดคงค้างของสินเชื่ออุปโภคบริโภคในระบบธนาคารพาณิชย์ในไตรมาส 4 ปี 2021 ขยายตัวได้ในระดับที่ต่ำกว่าระดับก่อนเกิดวิกฤติ COVID-19 ในทุกรายการ (ตารางที่ 2) ทั้งนี้ยอดคงค้างสินเชื่อส่วนบุคคลยังคงเป็นกลุ่มที่มีอัตราการขยายตัวสูงที่สุดติดต่อกัน 3 ไตรมาส ส่งผลให้สินเชื่อส่วนบุคคลยังคงมีสัดส่วนใหญ่เป็นอันดับสอง

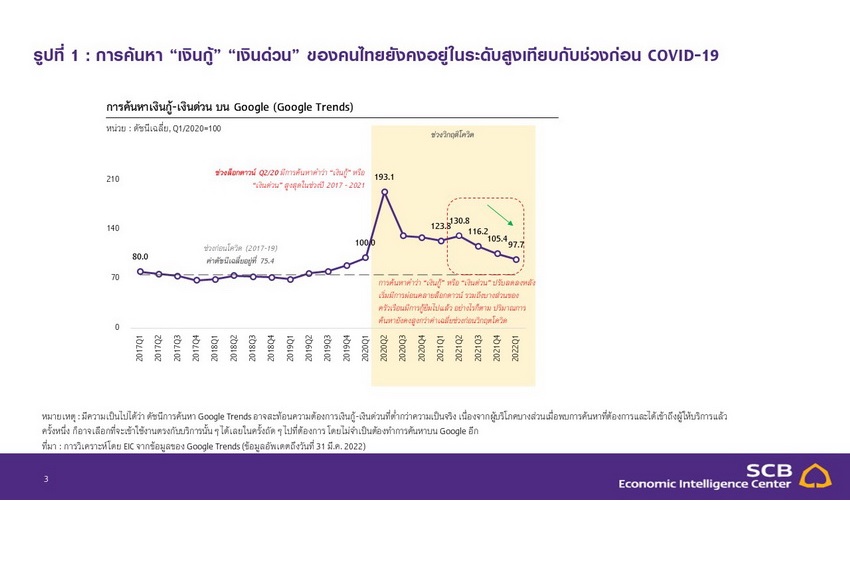

การเติบโตที่ยังอยู่ในระดับสูงของสินเชื่อส่วนบุคคลในระบบธนาคารพาณิชย์ และสินเชื่อจากบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล ยังคงสะท้อนถึงแนวโน้มการกู้ยืมเพื่อนำมาใช้จ่ายทดแทนสภาพคล่องที่หายไปตามรายได้ที่ลดลงของภาคครัวเรือน ซึ่งเป็นแนวโน้มที่ดำเนินมาต่อเนื่องตั้งแต่เกิดวิกฤตโควิด-19 สอดคล้องกับข้อมูลจาก Google Trends ในส่วนของการค้นหาคำที่เกี่ยวข้องกับ “เงินกู้” “เงินด่วน” ซึ่งอาจหมายความรวมถึงหนี้ทั้งในและนอกระบบ ที่ได้เพิ่มขึ้นเกือบเท่าตัวทันทีในไตรมาส 2 ปี 2020 ซึ่งเป็นช่วงเริ่มต้นของการแพร่ระบาดของโควิด-19 โดยล่าสุดแม้ดัชนีจะมีแนวโน้มชะลอลงต่อเนื่อง แต่ปริมาณการค้นหาในไตรมาส 1 ปี 2022 ยังคงสูงกว่าค่าเฉลี่ยช่วงก่อนโควิดอย่างมีนัย (รูปที่ 1) สะท้อนถึงความต้องการสินเชื่อของครัวเรือนเพื่อนำมาเป็นสภาพคล่องสำหรับการใช้จ่ายในช่วงที่รายได้ซบเซาและยังฟื้นตัวช้า ที่ยังอยู่ในระดับสูง

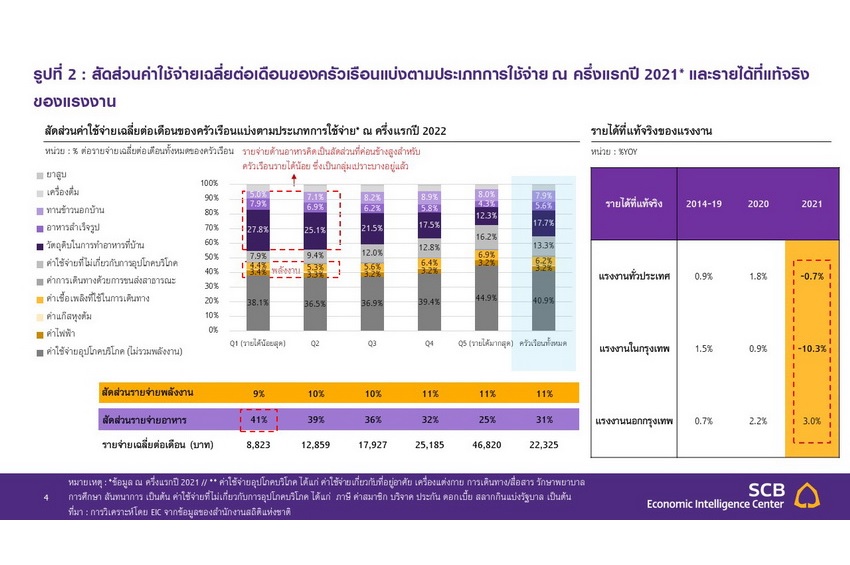

ปัจจัยเงินเฟ้อที่เร่งตัวในปี 2022 และรายได้ที่ฟื้นตัวช้าจากตลาดแรงงานที่ยังเปราะบางยิ่งเพิ่มแรงกดดันต่อภาระหนี้ครัวเรือนไทยซ้ำเติมกลุ่มผู้มีรายได้น้อย EIC คาดว่าอัตราเงินเฟ้อเฉลี่ยทั้งปี 2022จะเร่งตัวสูงถึง 4.9% สูงสุดในรอบ 14 ปีจากปัจจัยสำคัญด้านราคาพลังงานและอาหาร โดยแม้สถานการณ์ทางเศรษฐกิจจะเริ่มส่งสัญญาณดีขึ้นหลังการเปิดเมือง ส่งผลให้กิจกรรมทางเศรษฐกิจเริ่มทยอยกลับสู่ภาวะปกติและรายได้อาจปรับตัวดีขึ้น แต่ภาวะเงินเฟ้อที่ปรับตัวสูงขึ้นอย่างต่อเนื่องในช่วงที่ผ่านมายิ่งสร้างแรงกดดันต่อกำลังซื้อภาคครัวเรือนและความสามารถในการชำระหนี้ กล่าวคือ รายได้อาจเริ่มปรับตัวดีขึ้นแต่ในอัตราต่ำกว่าการเร่งตัวของรายจ่าย ทั้งนี้จากข้อมูลครึ่งปีแรกของปี 2021 พบว่าผลกระทบจากเงินเฟ้อที่มาจากราคาอาหารและพลังงานเป็นหลักจะส่งผลกระทบต่อครัวเรือนที่มีรายได้น้อยหนักกว่าโดยเปรียบเทียบ ราคาอาหารที่มีการปรับตัวเพิ่มสูงขึ้นส่งผลกระทบต่อเนื่องไปยังรายจ่ายของครัวเรือน โดยเฉพาะครัวเรือนรายได้น้อย (ได้แก่ครัวเรือนในกลุ่ม 20% ที่มีรายได้ต่ำที่สุด) ที่มีสัดส่วนรายจ่ายด้านอาหารอยู่ที่ 41% ของรายจ่ายทั้งหมดและหากรวมรายจ่ายด้านพลังงานจะอยู่ที่ราว 50%

ซึ่งสูงกว่าครัวเรือนกลุ่มอื่น ๆ โดยค่าเฉลี่ยของรายจ่ายด้านอาหารของครัวเรือนทั้งหมดอยู่ที่ 32% ของรายได้และหากรวมรายจ่ายด้านพลังงานจะอยู่ที่ราว 42% จะเห็นได้ว่าผลกระทบจากเงินเฟ้ออาจบั่นทอนกำลังซื้อของครัวเรือนรายได้น้อยมากกว่า และส่งผลกระทบต่อความสามารถในการชำระหนี้ของครัวเรือนรายได้น้อยอย่างหนักหน่วงกว่า ประกอบกับการที่ตลาดแรงงานยังคงมีความเปราะบางจากชั่วโมงการทำงานที่ลดต่ำลงมาก การไหลกลับของแรงงานไปในภาคเกษตร และแนวโน้มการทำงานอิสระที่เพิ่มสูงขึ้น ซึ่งทำให้เกิดทั้งปัญหาระยะสั้นจากรายได้จากการทำงานลดต่ำกว่าเดิมค่อนข้างมาก และปัญหาระยะยาวจากจำนวนผู้ว่างงานระยะยาวที่เพิ่มขึ้น ตลอดจนโอกาสในการเข้าถึงสวัสดิการและการปรับทักษะของแรงงานลดลง ในภาวะที่ฐานะทางการเงินของธุรกิจ SMEs ยังคงเปราะบาง แนวโน้มดังกล่าวจะทำให้ค่าจ้างจากการทำงานมีแนวโน้มปรับเพิ่มขึ้นอย่างช้า ๆ และไม่เพียงพอต่อการชดเชยค่าครองชีพที่เร่งตัวขึ้นตั้งแต่ช่วงปลายปี 2021 โดยรายได้ที่แท้จริง (หักเงินเฟ้อ) ของแรงงานทั่วประเทศทั้งปี 2021 เฉลี่ยปรับลดลง 0.7% โดยเฉพาะในเขตกรุงเทพมหานครปรับลดลงถึงกว่า 10.3% อาจทำให้ครัวเรือนมีแนวโน้มต้องก่อหนี้เพิ่มเติมเพื่อชดเชยสภาพคล่องต่อเนื่องในระยะถัดไป

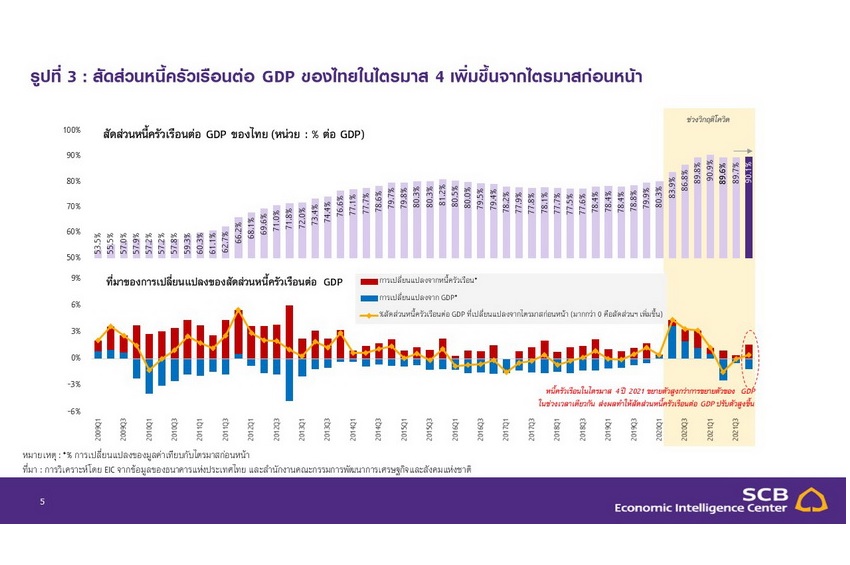

สำหรับสัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยในไตรมาส 4 ปี 2021 ปรับตัวสูงขึ้นจากไตรมาส

ก่อนหน้าอยู่ที่ 90.1% จากการที่หนี้ครัวเรือนขยายตัวสูงกว่า GDP ในช่วงเวลาเดียวกัน โดยไตรมาส 4

ปี 2021 หนี้ครัวเรือนของไทยขยายตัวที่ 1.6% จากไตรมาส 3 นำโดยการกู้ยืมเพื่อทดแทนสภาพคล่องที่ยังเติบโตสูงสะท้อนจากสินเชื่อส่วนบุคคลที่ยังเติบโตสูง ขณะที่ GDP ที่นำมาคำนวณสัดส่วนหนี้ครัวเรือน[1] ในช่วงดังกล่าวขยายตัวในอัตราที่ต่ำกว่าที่ 1.1% ทำให้ตัวเลขสัดส่วนหนี้ครัวเรือนต่อ GDP ปรับตัวสูงขึ้นจาก 89.7% ในไตรมาส 3 มาอยู่ที่ 90.1% ในไตรมาส 4 เกินระดับ 90% เป็นครั้งแรกและถือว่าสูงอย่างมีนัยสำคัญเมื่อเทียบกับช่วงก่อนโควิด (ณ สิ้นปี 2019 สัดส่วนหนี้ครัวเรือนต่อ GDP อยู่ที่เพียง 79.8%) (รูปที่ 3) ขณะที่ไทยยังคงเป็นประเทศที่มีหนี้ครัวเรือนต่อ GDP สูงเมื่อเทียบกับต่างประเทศ โดยจากข้อมูลของ Bank for International Settlements (BIS) ไทยเป็นประเทศที่มีสัดส่วนหนี้ครัวเรือนต่อ GDP สูงสุดในกลุ่มประเทศกำลังพัฒนามาตั้งแต่ปี 2011 จนถึงปัจจุบัน

[1] ผลรวมของ GDP ณ ราคาปัจจุบัน 4 ไตรมาสย้อนหลัง (รวมไตรมาสปัจจุบัน)

EIC คาดสัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยปี 2022 ยังคงทรงตัวอยู่ในระดับสูงจากปี 2021

โดย EIC คาดว่าหนี้ครัวเรือนไทยในปี 2022 จะยังคงมีแนวโน้มเพิ่มสูงขึ้นจากแรงกดดันด้านราคาสินค้าที่เพิ่มสูงขึ้น ในขณะที่ตลาดแรงงานอาจฟื้นตัวไม่ทันภาวะเงินเฟ้อ ส่งผลกระทบต่อความสามารถในการชำระหนี้ของครัวเรือน รวมถึงอาจทำให้มีการก่อหนี้ใหม่เพิ่มเติมเพื่อชดเชยสภาพคล่อง อย่างไรก็ตาม ตัวเลขสัดส่วนหนี้ครัวเรือนต่อ GDPมีแนวโน้มที่จะยังทรงตัวในปีนี้แม้ว่าหนี้ครัวเรือนจะเพิ่มสูงขึ้น เนื่องจากการฟื้นตัวของเศรษฐกิจทั้งในด้านปริมาณ (Real GDP) และด้านของราคาสินค้าที่ปรับตัวสูงขึ้นจะทำให้ Nominal GDP (GDP ตามราคาปัจจุบัน) ยังขยายตัวสูงขึ้นในระดับที่ใกล้เคียงกับการขยายตัวของหนี้ครัวเรือน โดย EIC มองว่าสัดส่วนหนี้ครัวเรือนมีโอกาสทรงตัวอยู่ในช่วง 89%-90% ต่อ GDP ในช่วงครึ่งแรกของปี 2022 นี้ และจะทยอยปรับลดลงอย่างค่อยเป็นค่อยไปในช่วงครึ่งหลังของปีจากสถานการณ์ทางเศรษฐกิจที่เริ่มทยอยดีขึ้นทั้งในด้านกิจกรรมทางเศรษฐกิจที่จะได้รับอานิสงส์จากการท่องเที่ยวในช่วงหลังของปี และภาวะเงินเฟ้อที่มีแนวโน้มชะลอลงในช่วงครึ่งหลังของปีจากราคาพลังงานที่คาดว่าจะทยอยลดลง ทั้งนี้แม้ตัวเลขหนี้ครัวเรือนต่อ GDP อาจไม่เพิ่มสูงขึ้น แต่ EIC มองว่าภาวะหนี้ครัวเรือนยังคงเปราะบางและน่ากังวล จากอัตราเงินเฟ้อที่เร่งตัวขึ้น ตลาดแรงงานที่ยังฟื้นตัวได้ไม่เต็มที่ รวมถึงค่าแรงที่ครัวเรือนได้รับอาจเพิ่มขึ้นตามไม่ทันราคาสินค้าและบริการ

ในระยะต่อไปการช่วยเหลือจากภาครัฐยังคงจำเป็นในการแก้ไขปัญหาหนี้ครัวเรือน ปัญหาหนี้ครัวเรือนยังเป็นปัญหาเชิงโครงสร้างที่มีผลต่อการพัฒนาเศรษฐกิจของไทยโดยยังจำเป็นต้องได้รับการแก้ไข เนื่องจากภาระหนี้สูงจะทำให้การใช้จ่ายของภาคครัวเรือนมีข้อจำกัด สร้างแรงกดดันสำคัญต่อการบริโภคภาคเอกชนซึ่งถือเป็นฟันเฟืองสำคัญของเศรษฐกิจของไทยในยามที่เศรษฐกิจไทยกำลังฟื้นตัว ส่งผลต่อเนื่องให้เศรษฐกิจไทยในภาพรวมมีแนวโน้มฟื้นตัวช้าในระยะข้างหน้า แม้ที่ผ่านมาภาครัฐได้ออกมาตรการบรรเทาผลกระทบทางเศรษฐกิจจากการแพร่ระบาดของโควิด-19

และมาตรการช่วยเหลือเพื่อพยุงสถานะทางการเงินของภาคครัวเรือนผ่านโครงการปรับโครงสร้างหนี้และมาตรการช่วยเหลือลูกหนี้ แต่มาตรการที่ผ่านมายังเป็นเพียงมาตรการแก้ปัญหาในระยะสั้น ซึ่งมุ่งเน้นไปที่การอุดหนุนด้านค่าใช้จ่ายหรือเพียงบรรเทาภาระการผ่อนชำระหนี้ต่อสถาบันการเงิน โดยภาครัฐควรมีมาตรการจัดการแบบยั่งยืนโดยมุ่งเน้นทั้งการจัดการหนี้ปัจจุบัน ลดการก่อหนี้ที่เกินตัวเพิ่มเติมในอนาคต รวมถึงการส่งเสริมในด้านรายได้และการจ้างงาน ซึ่งจะสนับสนุนความสามารถในการชำระหนี้ของภาคครัวเรือนในปัจจุบันและในระยะข้างหน้า เช่น การส่งเสริมและรักษาระดับการจ้างงานในภาคธุรกิจ ผ่านการอุดหนุนการจ้างงาน เพื่อให้แรงงานมีรายได้ต่อเนื่อง และการมีนโยบายการเพิ่มรายได้ต่อหัวของประชากรในระยะยาวผ่านการปรับหรือเพิ่มทักษะ (Reskill-Upskill) แรงงานให้สอดคล้องกับความต้องการของตลาดและเพื่อเพิ่มผลิตภาพ ที่จะส่งผลต่อโอกาสในการจ้างงานที่เพิ่มขึ้น โดยควรเป็นความร่วมมือของทั้งเอกชนและภาครัฐ ในการกำหนดทักษะที่เป็นที่ต้องการ จัดหาแหล่งการเรียนรู้ที่เข้าถึงง่ายและเข้าถึงได้ตลอดเวลา และมีการรับรองทักษะ นอกจากนี้ ยังอาจสนับสนุนกลุ่มที่ยังขาดโอกาสในการพัฒนาทักษะ โดยเฉพาะกลุ่มแรงงานที่มีรายได้น้อยที่ขาดการแนะแนวทางการพัฒนาทักษะหรือไม่มีเวลาพัฒนาทักษะ โดยสำหรับกลุ่มนี้อาจจำเป็นต้องมีการชดเชยรายได้ที่ขาดหายไปจากการปลีกเวลาเพื่อพัฒนาทักษะตามความเหมาะสมต่อไป

บทวิเคราะห์จาก... https://www.scbeic.com/th/detail/product/8237

ผู้เขียนบทวิเคราะห์

ดร.ปุณยวัจน์ ศรีสิงห์ (This email address is being protected from spambots. You need JavaScript enabled to view it.)

นักเศรษฐศาสตร์อาวุโส

วิชาญ กุลาตี (This email address is being protected from spambots. You need JavaScript enabled to view it.)

นักวิเคราะห์

อสมา เหลี่ยมมุกดา

นักวิเคราะห์

SCB 10X หนึ่งในผู้นำร่วมลงทุนรอบ Pre-Seed มูลค่า 6 ล้านดอลลาร์สหรัฐของ Hearvana AI “Superhuman Auditory Intelligence”

SCB 10X หนึ่งในผู้นำร่วมลงทุนรอบ Pre-Seed มูลค่า 6 ล้านดอลลาร์สหรัฐของ Hearvana AI “Superhuman Auditory Intelligence”

SCB WEALTH เปิดสูตรลงทุน 3 สไตล์กองทุนบริหารภาษี ตอบโจทย์ทุกเป้าหมายการออมมั่นคง-สมดุล-เติบโต

SCB WEALTH เปิดสูตรลงทุน 3 สไตล์กองทุนบริหารภาษี ตอบโจทย์ทุกเป้าหมายการออมมั่นคง-สมดุล-เติบโต

ส่งออก ก.ย. กลับมาขยายตัวสูงสุดในรอบ 42 เดือน ทั้งปีมีแนวโน้มบวกเกินคาด ขณะที่นำเข้าโตแรงเช่นกัน

ส่งออก ก.ย. กลับมาขยายตัวสูงสุดในรอบ 42 เดือน ทั้งปีมีแนวโน้มบวกเกินคาด ขณะที่นำเข้าโตแรงเช่นกัน