Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

“แอล ดับเบิลยู เอส” ปรับลดการคาดการณ์ตลาดอสังหาริมทรัพย์ในเขตกรุงเทพ-ปริมณฑล ปี 2566

ลงมาอยู่ที่ 0-5% จากเดิม 10-15% เป็นผลจากการฟื้นตัวของเศรษฐกิจไทยเติบโตต่ำกว่าที่คาดการณ์ไว้ ภาระหนี้ครัวเรือน และอัตราดอกเบี้ยสูง รวมทั้งการยกเลิกมาตรการผ่อนคลายอัตราส่วนการอนุมัติสินเชื่อต่อมูลค่าหลักประการ(Loan-to-Value: LTV) ส่งผลกระทบโดยตรงต่อกำลังซื้อที่อยู่อาศัยในปี 2566

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่น จำกัด บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือบริษัท แอล. พี. เอ็น. ดีเวลลอปเมนท์ จำกัด(มหาชน) กล่าวถึงแนวโน้มตลาดอสังหาริมทรัพย์ในเขตกรุงเทพฯและปริมณฑล ในช่วงครึ่งหลังของปี 2566 ว่า ถึงแม้เศรษฐกิจไทยในปี 2566 จะเติบโตต่อเนื่องจากปี 2565 แต่อัตราการเติบโตมีแนวโน้มชะลอตัวกว่าที่คาดไว้ เนื่องจากเป็นการเติบโตกระจุกอยู่ในภาคธุรกิจบริการและการท่องเที่ยว ในขณะที่ภาคการส่งออกติดลบต่อเนื่องในช่วงครึ่งแรกของปี 2566 ผนวกกับภาระหนี้ครัวเรือนที่สูงขึ้นมาแตะระดับ 90.6% อัตราดอกเบี้ยที่ยังคงมีแนวโน้มสูงขึ้นต่อเนื่องโดยคาดว่าสิ้นปี 2566 อัตราดอกเบี้ยนโยบายจะอยู่ที่ไม่น้อยกว่า 2.25-2.5% ประกอบกับธนาคารแห่งประเทศไทยได้ยกเลิกมาตรการผ่อนคลายอัตราส่วนการอนุมัติสินเชื่อต่อมูลค่าหลักประกัน(Loan-to-Value: LTV) โดยมีผลตั้งแต่วันที่ 1 มกราคม 2566 ผนวกกับความไม่แน่นอนทางการเมืองภายหลังการเลือกตั้ง ส่งผลให้กำลังซื้อที่อยู่อาศัยมีแนวโน้มชะลอตัวในช่วงครึ่งหลังของปี 2566 โดย “แอล ดับเบิลยู เอส” คาดว่าตลาดอสังหาฯ ในเขตกรุงเทพฯ-ปริมณฑลปี 2566 จะใกล้เคียงกับปี 2566 หรือเติบโตไม่เกิน 5% โดยคาดว่าจะมีจำนวนหน่วยเปิดตัวใหม่ 105,000-108,000 หน่วย คิดเป็นมูลค่าประมาณ 474,000-488,000 ล้านบาท เมื่อเทียบกับปี 2565 ที่มีจำนวนการเปิดตัว 103,000 หน่วยคิดเป็นมูลค่า 457,000 ล้านบาท

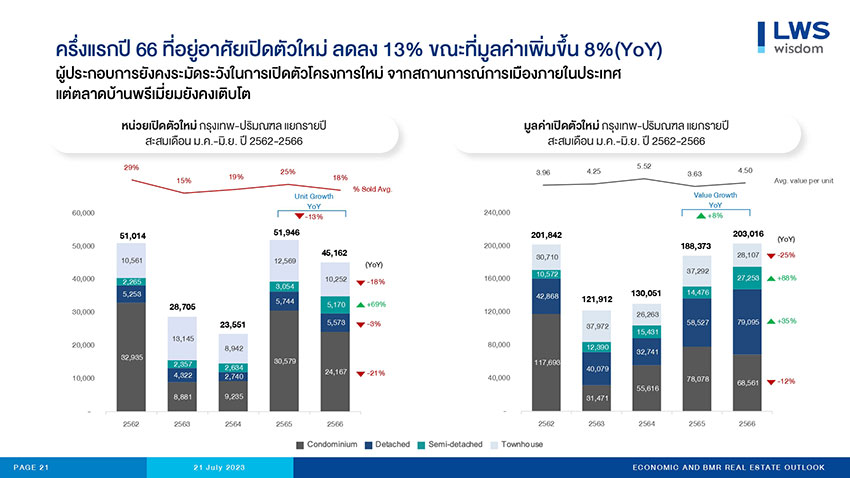

ขณะที่จากการสำรวจการเปิดตัวโครงการที่อยู่อาศัยใหม่ในเขตกรุงเทพฯ-ปริมณฑล ช่วงครึ่งแรกของปี 2566 ของ “แอล ดับเบิลยู เอส” พบว่าผู้ประกอบการอสังหาริมทรัพย์การเปิดตัวโครงการที่อยู่อาศัยในเขตกรุงเทพฯ-ปริมณฑล ทั้งสิ้น 179 โครงการ เพิ่มขึ้น 9.81% จากระยะเดียวกันของปี 2565 คิดเป็นจำนวนหน่วยเปิดตัวรวมทั้งสิ้น 45,162 หน่วยในช่วงครึ่งแรกของปี 2566 ลดลงจาก 13% จากจำนวนหน่วยเปิดตัวรวมที่ 51,946 หน่วย ในช่วงครึ่งแรกของปี 2565 ในขณะที่มูลค่าการเปิดตัวโครงการรวมในช่วงครึ่งแรกของปี 2566 อยู่ที่ 203,016 ล้านบาท เพิ่มขึ้น 8% จากมูลค่าการเปิดตัวที่ 188,373 ล้านบาท ในช่วงครึ่งแรกของปี 2565 โดยมีอัตราการขายเฉลี่ย ณ วันเปิดตัวโครงการอยู่ที่ 18% ในช่วงครึ่งแรกของปี 2566 ลดลงจาก 25% ในระยะเดียวกันของปี 2565

จำนวนโครงการที่เปิดตัวเพิ่มขึ้นแต่จำนวนหน่วยเปิดตัวลดลงส่วนมูลค่าสูงขึ้น สะท้อนให้เห็นว่าผู้ประกอบการอสังหาริมทรัพย์มีการเปิดตัวโครงการเพิ่มขึ้นโดยที่แต่ละโครงการมีจำนวนหน่วยการเปิดตัวลดลงและมีราคาขายที่สูงขึ้น โดยเฉพาะการเปิดตัวโครงการบ้านพักอาศัยที่เน้นตลาดบ้านราคาสูงมากขึ้นเพื่อตอบโจทย์กับความต้องการของผู้ซื้อ ในขณะที่การเปิดตัวอาคารชุดพักอาศัยมีการเปิดตัวจำนวนโครงการ หน่วยเปิดตัว และราคาลดลง

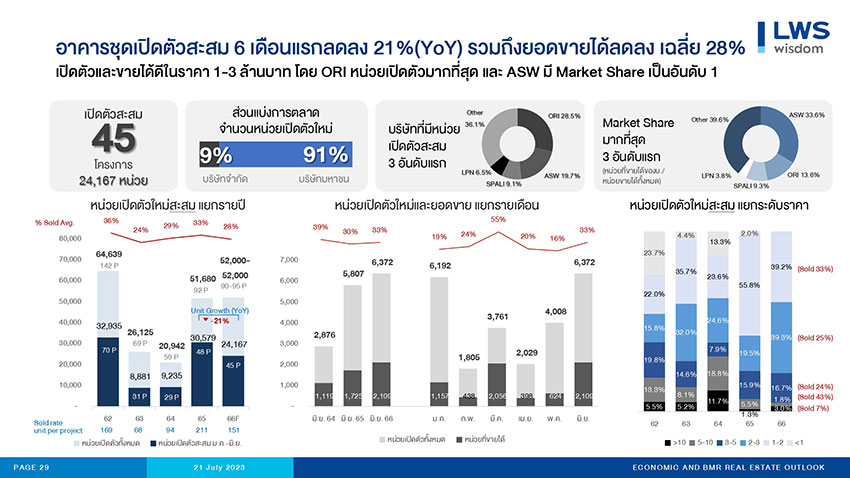

จากการสำรวจของ “แอล ดับเบิลยู เอส” พบว่า ในช่วงครึ่งแรกของปี 2566 จากจำนวนการเปิดตัวโครงการทั้งหมด 179 โครงการเป็นการเปิดตัวโครงการอาคารชุดพักอาศัยจำนวน 45 โครงการ คิดเป็นจำนวนหน่วยเปิดตัวทั้งสิ้น 24,167 หน่วยคิดเป็นมูลค่า 68,561 ล้านบาท ลดลง 6.2% (YoY) 21%(YoY) และ 12% (YoY) ตามลำดับ เมื่อเทียบกับจำนวนโครงการเปิดตัว 48 โครงการ จำนวน 30,579 หน่วย คิดเป็นมูลค่า 78,078 ล้านบาท ในช่วงครึ่งแรกของปี 2565 โดยที่เดือนมิถุนายน 2566 มีจำนวนและมูลค่าการเปิดตัวโครงการสูงสุดเมื่อเทียบกับ 5 เดือนแรกของปี 2566 โดยมีจำนวนหน่วยเปิดตัวทั้งสิ้น 6,372 หน่วยคิดเป็นมูลค่า 18,504 ล้านบาท เพิ่มขึ้น 58.9% และ 12.77% ตามลำดับเมื่อเทียบกับเดือนพฤษภาคม 2566 โดยมีอัตราการขาย ณ วันเปิดตัวเฉลี่ยอยู่ที่ 28% ในช่วงครึ่งแรกของปี 2566 ลดลงจาก 33% ในระยะเดียวกันของปี 2565 โดยทำเลที่มีการเปิดตัวโครงการมากที่สุดใน 3 ทำเลได้แก่ ทำเลบางขันใกล้มหาวิทยาลัยกรุงเทพฯ รัชดา-ห้วยขวาง และพัฒนาการ โดยราคาขายที่ได้รับความสนใจเป็นอาคารชุดที่ระดับราคาไม่เกิน 5 ล้านบาท ที่ผู้ซื้อมีทั้งซื้อเพื่ออยู่อาศัยและเพื่อการลงทุน

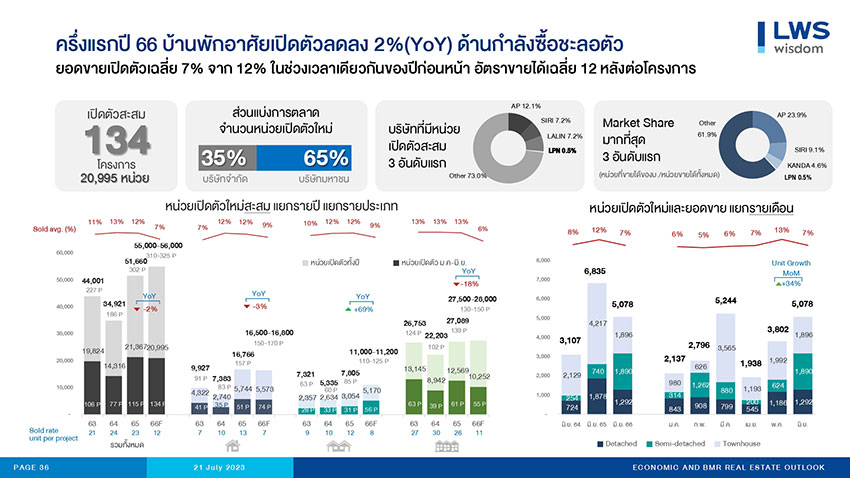

ในขณะที่การเปิดตัวโครงการบ้านพักอาศัยในเขตกรุงเทพฯ-ปริมณฑลในช่วงครึ่งแรกของปี 2566 มีการเปิดตัวทั้งสิ้น 134 โครงการ แบ่งเป็นโครงการบ้านพักอาศัยที่ระดับราคาต่ำกว่า 10 ล้านบาทจำนวน 92 โครงการ เพิ่มขึ้น 2.22% เมื่อเทียบกับจำนวนการเปิดตัว 90 โครงการในระยะเดียวกันของปี 2565 ในขณะที่ จำนวนหน่วยเปิดตัวทั้งสิ้น 18,467 หน่วย ลดลง 4.52% เมื่อเทียบกับจำนวนหน่วยเปิดตัวที่ 19,343 หน่วยในช่วงครึ่งแรกของปี 2565 ในขณะที่มูลค่าการเปิดตัวโครงการบ้านพักอาศัยราคาต่ำกว่า 10 ล้านบาทในช่วงครึ่งแรกของปี 2566 อยู่ที่ 75,203 ล้านบาท เพิ่มขึ้น 2.18% เมื่อเทียบกับระยะเดียวกันของปี 2565 ที่มีมูลค่าการเปิดตัวอยู่ที่ 73,597 ล้านบาท โดยมีราคาบ้านขายเฉลี่ยอยู่ที่ 4.07 ล้านบาทต่อหน่วยในช่วงครึ่งแรกของปี 2566 หรือราคาขายเฉลี่ยเพิ่มขึ้น 7.1% จากราคาเฉลี่ยที่ 3.8 ล้านบาทต่อหน่วยในช่วงครึ่งแรกของปี 2565 โดยทำเลที่มีการเปิดตัวโครงการบ้านพักอาศัยราคาต่ำกว่า 10 ล้านบาท สูงสุด 3 ทำเลแรกได้แก่ รังสิต-นครนายก, ประชาอุทิศ-พุทธบูชา และนวนคร โดยมีราคาขายเฉลี่ยไม่เกิน 5 ล้านบาท

สำหรับโครงการบ้านพักอาศัยระดับราคาเกิน 10 ล้านบาท มีการเปิดตัวในช่วงครึ่งแรกของปี 2566 จำนวน 42 โครงการ จำนวน 2,528 หน่วย มูลค่ารวม 59,252 ล้านบาท เพิ่มขึ้น 68%, 24.9% และ 61.45% ตามลำดับเมื่อเทียบกับระยะเดียวกันของปี 2565 ที่มีการเปิดตัวโครงการระดับราคาเกิน 10 ล้านบาท จำนวน 25 โครงการ จำนวน 2,024 หน่วย มูลค่ารวม 36,698 ล้านบาท โดยมีอัตราการขายเฉลี่ย ณ วันเปิดตัวที่ 12% ในช่วงครึ่งแรกของปี 2566 ลดลงจากอัตราการขายเฉลี่ยที่ 15% ในระยะเดียวกันของปี 2565 จำนวนและมูลค่าโครงการที่เพิ่มขึ้นทำให้ราคาขายเฉลี่ยของบ้านพักอาศัยระดับราคาเกิน 10 ล้านบาทอยู่ที่ 23.43 ล้านบาทต่อหน่วย ในช่วงครึ่งแรกของปี 2566 เพิ่มขึ้น 29.23% จากราคาขายเฉลี่ยที่ 18.13 ล้านบาทต่อหน่วยในช่วงครึ่งแรกของปี 2565 โดย 3 ทำเลที่มีการเปิดตัวโครงการบ้านราคาเกิน 10 ล้านบาทสูงสุดได้แก่ สรงประภา-ดอนเมือง, พหลโยธิน-รังสิต และวัชรพล โดยทำเลวัชรพล มีอัตราการขายเฉลี่ยสูงสุดที่ 19%

จากข้อมูลการเปิดตัวโครงการที่อยู่อาศัยในช่วงครึ่งแรกของปี 2566 จะเห็นได้ว่าผู้ประกอบการอสังหาริมทรัพย์ได้มีการปรับกลยุทธเปิดตัวโครงการบ้านพักอาศัยที่มีระดับราคาสูงเพิ่มขึ้นเพื่อตอบโจทย์ความต้องการของกำลังซื้อที่มีอยู่ในตลาดนี้ในขณะเดียวกันตลาดที่อยู่อาศัยราคาเกิน 10 ล้านบาทเป็นตลาดที่มีอัตราการปฏิเสธสินเชื่อ(Rejection Rate) ต่ำสุดเมื่อเทียบกับตลาดที่อยู่อาศัยในกลุ่มที่ระดับราคาต่ำกว่า 10 ล้านบาท

“จากสถานการณ์ในช่วงครึ่งแรกของปีที่ผู้ประกอบการอสังหาฯ ชะลอแผนการเปิดตัวโครงการใหม่โดยเฉพาะในกลุ่มอาคารชุดพักอาศัย ทำให้ “แอล ดับเบิลยู เอส” คาดการณ์ว่าการเปิดตัวโครงการใหม่ในช่วงครึ่งหลังของปี 2566 จะยังคงมีแนวโน้มชะลอตัวต่อเนื่องจากครึ่งแรกของปี โดยเฉพาะในช่วงไตรมาสสามที่ทิศทางการเมืองยังมีความไม่แน่นอนสูง ทำให้ผู้ประกอบการอสังหาฯ น่าที่จะชะลอการเปิดตัวโครงการใหม่ในช่วงไตรมาสสามโดยเฉพาะโครงการอาคารชุดพักอาศัย แต่จะไปเร่งเปิดตัวในช่วงไตรมาสสุดท้ายของปี ถ้าทิศทางการเมืองมีความแน่นอนมากยิ่งขึ้น จากสถานการณ์ดังกล่าวทำให้เราคาดการณ์ว่าตลาดอสังหาริมทรัพย์ในปี 2566 ทั้งปีจะมีอัตราการเติบโตใกล้เคียงกับปี 2565 หรือไม่ก็เติบโตไม่เกิน 5% เมื่อเทียบกับปี 2565 ซึ่งปรับลดจากที่เราคาดการณ์ไว้ก่อนหน้าว่าจะเติบโตที่ 10-15%” นายประพันธ์ศักดิ์ กล่าว

อย่างไรก็ตามนายประพันธ์ศักดิ์ กล่าวเพิ่มเติมว่า ผู้ประกอบการอสังหาฯ ในตลาดหลักทรัพย์แห่งประเทศไทย มีแนวโน้มที่จะขยายการเปิดตัวโครงการไปในทำเลต่างจังหวัดมากขึ้น เพื่อขยายฐานลูกค้าและเพิ่มยอดขาย หลังจากที่เผชิญกับสถานการณ์ที่กำลังซื้อในพื้นที่กรุงเทพฯ-ปริมณฑลชะลตัว

“เราจะเห็นผู้ประกอบการรายใหญ่ในตลาดมีการเปิดตัวโครงการในต่างจังหวัดที่ไกลกว่าทำเลปริมณฑล(นนทบุรี ปทุมธานี สมุทรปราการ) มากขึ้น ทั้งพื้นที่เขตเศรษฐกิจพิเศษภาคตะวันออก(Eastern Economic Corridor:EEC) และพื้นที่ท่องเที่ยวอย่างภูเก็ต เพื่อสร้างยอดขายและสร้างฐานรายได้ใหม่” นายประพันธ์ศักดิ์ กล่าว

สภากาชาดไทยเชิญชวนผู้ที่สนใจ ร่วมบริจาคโลหิตช่วยเหลือผู้ป่วยโรงพยาบาลรามาธิบดี ผ่านจุดรับบริจาคโลหิตใกล้บ้าน และบริเวณโครงการ LPN

สภากาชาดไทยเชิญชวนผู้ที่สนใจ ร่วมบริจาคโลหิตช่วยเหลือผู้ป่วยโรงพยาบาลรามาธิบดี ผ่านจุดรับบริจาคโลหิตใกล้บ้าน และบริเวณโครงการ LPN

LPC เดินหน้าพัฒนาคุณภาพชีวิตสตรีด้อยโอกาส มอบทุนการศึกษาบุตรและทุนบุตรเรียนดี ต่อเนื่องเป็นปีที่ 14 รวมกว่า 24 ล้านบาท

LPC เดินหน้าพัฒนาคุณภาพชีวิตสตรีด้อยโอกาส มอบทุนการศึกษาบุตรและทุนบุตรเรียนดี ต่อเนื่องเป็นปีที่ 14 รวมกว่า 24 ล้านบาท

LPN ส่งแคมเปญใหญ่ ‘SHOCK PRICE’ ช็อกราคา ส่งท้ายปี ดันยอดขายโค้งสุดท้ายปี 67 พร้อมรับข้อเสนอสุดว้าว! 8 พ.ย. - 31 ธ.ค.นี้

LPN ส่งแคมเปญใหญ่ ‘SHOCK PRICE’ ช็อกราคา ส่งท้ายปี ดันยอดขายโค้งสุดท้ายปี 67 พร้อมรับข้อเสนอสุดว้าว! 8 พ.ย. - 31 ธ.ค.นี้