Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

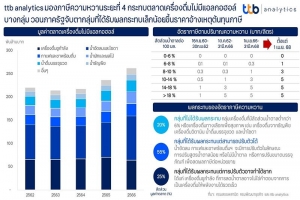

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองการเข้าสู่ระยะที่ 4 ของภาษีความหวานในปี 2568 กระทบต่อตลาดเครื่องดื่มไม่มีแอลกอฮอล์ในกลุ่มที่ปรับตัวได้ยาก ที่มีสัดส่วนมูลค่า 25% ของตลาด พร้อมวอนภาครัฐจับตากลุ่มที่ได้รับผลกระทบเพียงเล็กน้อยเนื่องจากสามารถปรับตัวได้ อาจอ้างเหตุต้นทุนภาษี และปรับราคาสินค้าซึ่งส่งผลกระทบต่อค่าครองชีพของประชาชน

ตามที่กรมสรรพสามิตได้มีนโยบายการเก็บภาษีความหวานโดยเริ่มบังคับใช้นับตั้งแต่ปี 2560 ที่มีวัตถุประสงค์เพื่อควบคุมการบริโภคน้ำตาลของคนไทยซึ่งเป็นสาเหตุสำคัญของกลุ่มโรคเรื้อรังที่เกิดจากพฤติกรรม เช่น เบาหวาน ความดันและหลอดเลือด นอกจากนี้ หากมองในมุมมองของนักเศรษฐศาสตร์ จะเห็นได้ว่า กลุ่มเครื่องดื่มที่มีน้ำตาลสูง ถูกจัดอยู่ในกลุ่มสินค้าที่ส่งผลกระทบภายนอกทางลบ (Negative Externality) ที่ส่งผลทางอ้อมต่อสุขภาพของผู้บริโภค ซึ่งผลกระทบเหล่านี้ต้องใช้งบประมาณเพื่อรักษาพยาบาลผู้ป่วยในกลุ่มโรคดังกล่าว ดังนั้น ในทางปฏิบัติการกำหนดภาษีพิเศษแทรกแซงกลไกราคา (Pigouvian Tax) เพื่อเพิ่มต้นทุนและทำให้การบริโภคสินค้ากลุ่มนี้ลดลง รวมถึงลดอัตราการเกิดโรคเรื้อรังจากพฤติกรรมติดหวานของคนไทย จึงเป็นเรื่องที่ถูกนำออกมาใช้อย่างเป็นรูปธรรม

อย่างไรก็ตาม เมื่อพิจารณาบนบริบทผลกระทบของการบังคับใช้ภาษีความหวานนับจากปี 2560 จนถึงปัจจุบันที่อยู่ในระยะที่ 3 ผลกระทบของการขึ้นภาษีในแต่ละระลอก กลับส่งผลในทางตรงข้าม โดยแทนที่จะเป็นการลดการบริโภคเครื่องดื่มที่มีน้ำตาลสูง กลับกลายเป็นนโยบายที่สร้างภาระให้ผู้บริโภคจากการส่งผ่านราคาต้นทุนภาษีความหวานที่ผู้ผลิตปรับเพิ่มราคาสินค้าแทน โดยเมื่อเปรียบเทียบกลุ่มเครื่องดื่มที่ได้รับผลกระทบจากภาษีความหวาน เช่น กลุ่มน้ำอัดลม ราคาปรับเพิ่มขึ้น 18-40% (ขึ้นกับขนาดราคาขายในแต่ละบรรจุภัณฑ์) หรือในกลุ่มเครื่องดื่มชูกำลัง ที่ปรับราคาเพิ่มขึ้นราว 20% เมื่อเทียบกับช่วงก่อนบังคับภาษีความหวาน สะท้อนให้เห็นความสามารถในการส่งผ่านภาระต้นทุนต่าง ๆ ของผู้ผลิตสู่ภาระฝั่งผู้บริโภคได้อย่างสมบูรณ์ ซึ่งในระยะถัดไป สิ่งที่น่ากังวลคือการเข้าสู่ระยะที่ 4 ในปี 2568 ของภาษีความหวานที่ถูกคิดภาษีเต็มขั้น โดยเฉพาะในกลุ่มเครื่องดื่มที่มีน้ำตาลในสัดส่วน 8-14% ที่จะถูกคิดภาษีเพิ่มเติมอีก 2 บาท อาจส่งผลให้ผู้บริโภคต้องรับภาระการส่งผ่านราคาดังกล่าวจากผู้ผลิตด้วยการอ้างเหตุของ “ภาษีความหวาน”

ด้วยเหตุนี้ ttb analytics จึงมองผลกระทบที่จะเกิดขึ้นจากการเข้าสู่ระยะที่ 4 ของภาษีความหวานกับตลาดเครื่องดื่มไม่มีแอลกอฮอล์ดังต่อไปนี้

1. กลุ่มที่ไม่ได้รับผลกระทบ คาดว่ามีสัดส่วนราว 20% ของมูลค่าตลาดโดยรวม ซึ่งส่วนใหญ่มักเป็นเครื่องดื่มเพื่อสุขภาพที่ไม่ผสมน้ำตาลหรือสามารถปรับปริมาณที่ให้ความหวานต่ำกว่า 6% เช่น กลุ่มผลิตภัณฑ์เครื่องดื่มจากธัญพืช โดยปัจจุบันเครื่องดื่มในกลุ่มนี้เริ่มใช้สูตรน้ำตาลน้อย รวมทั้งกลุ่มเครื่องดื่มวิตามินทางเลือก หรือเครื่องดื่มที่มุ่งเน้นเรื่องสุขภาพ (Functional Drinks) ที่ส่วนใหญ่ใช้น้ำตาลในสัดส่วนที่ไม่ถูกจัดเก็บภาษี และรวมถึงกลุ่มน้ำดื่มบรรจุขวดที่มีมูลค่าตลาดราว 9%

2. กลุ่มที่ได้รับผลกระทบแต่คาดว่าปรับตัวได้และสามารถลดผลกระทบของการถูกจัดเก็บภาษีได้อย่างมีนัยสำคัญ ซึ่งครอบคลุมตลาดกว่า 55% ของตลาดเครื่องดื่มไม่มีแอลกอฮอล์ อาทิ กลุ่มน้ำอัดลม กาแฟและชาพร้อมดื่ม มีลักษณะการปรับตัวดังต่อไปนี้ 1) การปรับสูตรน้ำตาลน้อย หรือสูตรไม่มีน้ำตาล (เติมสารความหวาน) เนื่องจากเครื่องดื่มกลุ่มนี้สามารถปรับลดน้ำตาลเข้าสู่ระดับไม่เกิน 8% ซึ่งเป็นระดับที่คิดภาษีในอัตราที่ต่ำโดยไม่กระทบกับความรู้สึกของผู้บริโภค จากพฤติกรรมของผู้บริโภคเครื่องดื่มกลุ่มนี้ บริโภคเพื่อรสชาติมากกว่าเพื่อรับพลังงาน ดังนั้น การใช้สารให้ความหวานทดแทนน้ำตาลสามารถทำได้โดยกระทบต่อยอดขายค่อนข้างน้อย 2) การปรับขนาดบรรจุภัณฑ์ เพื่อลดภาษีต่อหน่วยขาย เนื่องจากการปรับลดสูตรน้ำตาลอาจไม่ส่งผลต่อผู้บริโภคบางกลุ่มที่ยังชอบบริโภคความหวานจากน้ำตาล ทำให้รูปแบบการปรับตัว คือ การลดขนาด เช่น กลุ่มน้ำอัดลมสูตรดั้งเดิมที่มีน้ำตลาดในช่วง 10-14% ที่จะถูกเพิ่มภาษีจาก 3 บาทเป็น 5 บาทต่อลิตร เริ่มเน้นตลาดบรรจุภัณฑ์ขนาด 300 – 330 มิลลิลิตร จากการเข้าสู่ระยะที่ 4 ของภาษีความหวานต่อบรรจุหน่วยขายที่จะเพิ่มขึ้นเพียงราว 0.60 – 0.66 บาทต่อหน่วยขาย ซึ่งการส่งผ่านราคาผ่านการขึ้นราคาสินค้าสามารถทำได้ง่ายเนื่องจากการขึ้นราคาเพียง 1 บาทก็ครอบคลุมและเกิดส่วนต่างกำไรที่เพิ่มขึ้นให้ผู้ผลิต และเมื่อเทียบกับขนาดบรรจุภัณฑ์ขนาด 550 มิลลิลิตร ภาษีความหวานระยะที่ 4 จะมีการปรับเพิ่มขึ้น 1.1 บาท ซึ่งหากผู้ผลิตจะส่งผ่านราคาโดยไม่เสียพื้นที่กำไรอาจต้องขึ้นราคาถึง 2 บาทต่อหน่วย

3. กลุ่มที่ได้รับผลกระทบแต่การปรับตัวอาจทำได้ยาก ซึ่งครอบคลุมตลาดราว 25% ของตลาดเครื่องดื่มไม่มีแอลกอฮอล์ ส่วนใหญ่เป็นกลุ่มเครื่องดื่มชูกำลัง ที่มิติของการลดน้ำตาลอาจไม่ใช่คำตอบ เนื่องจากตามธรรมชาติ เครื่องดื่มชูกำลังเป็นเครื่องดื่มให้พลังงานสูงและผู้บริโภคจะรู้สึกสดชื่นและมีแรงทันทีหลังจากดื่มเครื่องดื่มที่มีปริมาณน้ำตาลที่สูง การปรับลดน้ำตาลอาจทำให้ความพอใจในการบริโภคสินค้าลดน้อยลง กอปรกับ เครื่องดื่มชูกำลังเป็นสินค้าที่ทดแทนได้ง่าย ทำให้การปรับเปลี่ยนสูตรอาจต้องมีความระมัดระวังสูง และจากลักษณะตลาดที่เป็นตลาดผู้ขายน้อยราย (Oligopoly Market) ผู้ประกอบการจะต้องคำนึงถึงกลยุทธ์ของผู้ประกอบการรายอื่นอย่างจริงจัง รวมถึงกลยุทธ์การปรับขนาดบรรจุภัณฑ์ ก็อาจเป็นเรื่องที่เป็นไปได้ยากเนื่องจากในตลาดขนาดบรรจุภัณฑ์สำหรับเครื่องดื่มประเภทนี้มีขนาดบรรจุที่น้อยมากอยู่แล้วโดยมีเพียง 100 – 150 มิลลิลิตร

โดยสรุป การเข้าสู่ระยะที่ 4 หรือระยะที่ภาษีความหวานถูกจัดเก็บเต็มขั้น แม้ภาษีที่ถูกจัดเก็บครอบคลุมตลาดเครื่องดื่มไม่มีแอลกอฮอล์กว่า 80% ของมูลค่าตลาด แต่เมื่อมองถึงผลกระทบคาดว่าจะตกอยู่ที่เฉพาะกลุ่มเครื่องดื่มชูกำลังที่มีข้อจำกัดในการปรับตัว ในขณะที่สินค้าส่วนใหญ่ไม่ได้รับผลกระทบหรือได้รับผลกระทบน้อยจากความเป็นไปได้ในการปรับลดใช้น้ำตาล หรือผ่านกลยุทธ์การตลาด อย่างไรก็ตาม ผลลัพธ์จากนโยบายการจัดเก็บภาษีความหวานอาจมีผลสัมฤทธิ์ในทางเลือกของประชาชนด้านการบริโภคเครื่องดื่มที่มีน้ำตาลน้อยมากขึ้น ในทางกลับกันผู้บริโภคอาจต้องรับผลกระทบจากการผลักภาระภาษีความหวานผ่านการขึ้นราคาสินค้า โดยเฉพาะในกลุ่มที่ได้รับผลกระทบน้อยแต่อ้างภาระภาษี เนื่องจากหากไม่มีการควบคุมราคา ตามธรรมชาติของเครื่องดื่มส่วนใหญ่ถูกจัดในกลุ่มสินค้าที่มีความยืดหยุ่นอุปสงค์ต่อราคาที่ต่ำ (Low Price Elasticity of Demand) จากราคาต่อหน่วยที่ไม่สูง ส่งผลให้การขึ้นราคามักไม่กระทบต่อการตัดสินใจซื้อ จึงกลายเป็นโอกาสของผู้ประกอบการขยับราคาจากเหตุต้นทุนภาษีความหวาน และส่งผลให้ผู้บริโภคมีค่าครองชีพที่เพิ่มสูงขึ้นโดยไม่จำเป็น

บ้านปูฯ เดินหน้ากลยุทธ์ Greenerเต็มพิกัด

เพิ่มสัดส่วนธุรกิจก๊าซธรรมชาติ พร้อมติดเครื่อง “บ้านปู เน็กซ์”

ขยายพอร์ตพลังงานสะอาดอย่างเป็นรูปธรรม

สำหรับภาพรวมปี2562 บ้านปูฯ มีรายได้จากการขายรวม 2,759 ล้านเหรียญสหรัฐ (ประมาณ85,660 ล้านบาท) ลดลงจากปีก่อน 722 ล้านเหรียญสหรัฐ (ประมาณ22,416 ล้านบาท) คิดเป็นร้อยละ 21 มีกำไรก่อนหักภาษี ดอกเบี้ย ค่าเสื่อมและค่าใช้จ่ายตัดจ่าย (EBITDA)รวม695 ล้านเหรียญสหรัฐ (ประมาณ 21,578 ล้านบาท) ลดลงร้อยละ 41 จากปีก่อนหน้า และมีกำไรสุทธิก่อนผลกระทบจากอัตราแลกเปลี่ยนคิดเป็นจำนวน75 ล้านเหรียญสหรัฐ (ประมาณ 2,329 ล้านบาท) ซึ่งปรับลดลงร้อยละ66 จากปีก่อนหน้า จากการแข็งค่าของเงินบาทอย่างต่อเนื่องเมื่อเทียบกับเหรียญสหรัฐในปีที่ผ่านมาทำให้เกิดผลขาดทุนจากการแปลงค่างบการเงินจำนวน95 ล้านเหรียญสหรัฐ (ประมาณ 2,950 ล้านบาท) งบการเงินรวมจึงได้บันทึกขาดทุนสุทธิจำนวน20 ล้านเหรียญสหรัฐ (ประมาณ 621 ล้านบาท)

การจัดตั้งคณะบุคคลเป็นกลยุทธ์การบริหารภาษีกลยุทธ์หนึ่งที่นิยมกันมาก โดยเฉพาะหมู่ดารา แพทย์ ฯลฯ โดยเป็นกลยุทธ์ของการกระจายหน่วยภาษี

ตั้งแต่มีข่าวภาษีมรดกเกิดขึ้น ขนาดว่าตามข่าวล่าสุดจะเก็บจากกองมรดกที่มีขนาด 50 ล้านบาทขึ้นไปในอัตราภาษี 10% อัตราเดียว โดยจะจัดเก็บจากทรัพย์สินที่มีการลงทะเบียนเอาไว้อย่างชัดเจน

ในเดือนมิถุนายนที่ผ่านมามีข่าวหนึ่งที่อยู่ในความสนใจของผู้เสียภาษีเงินได้บุคคลธรรมดากันมาก ก็คือ ข่าวที่กรมสรรพากรจะพิจารณายกเลิกสิทธิประโยชน์ทางภาษีของ RMF และ LTF