Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

การจัดตั้งคณะบุคคลเป็นกลยุทธ์การบริหารภาษีกลยุทธ์หนึ่งที่นิยมกันมาก โดยเฉพาะหมู่ดารา แพทย์ ฯลฯ โดยเป็นกลยุทธ์ของการกระจายหน่วยภาษี

(คล้ายๆกับวิธีการแต่งตั้ง Dummy หรือการใส่ผลงานของตัวเองเข้าชื่อคนอื่นที่มีรายได้ต่ำ เพื่อที่ตัวเองจะได้เสียภาษีน้อยลง เพียงแต่การแต่งตั้งคณะบุคคลจะกระจายหน่วยภาษีได้มากกว่า เพราะกฎหมายไม่ได้จำกัดว่าแต่ละคนห้ามตั้งคณะบุคคลเกินกว่าเท่าไหร่) ตัวอย่างเช่น หากนายเอกซึ่งเป็นดาราภาพยนตร์ที่มีชื่อเสียงมีเงินได้สุทธิหลังหักค่าใช้จ่ายต่างๆจากการแสดงแล้วเท่ากับ 4 ล้านบาทซึ่งเงินได้ทุกๆบาทที่มากกว่า 4 ล้านบาทจะต้องเสียภาษีในอัตรา 35% ของเงินได้ แปลว่าถ้านายเอกรับแสดงหนังอีกซักเรื่องได้ค่าจ้าง 100,000 บาท เงินได้ 100,000 บาทที่ได้เพิ่มขึ้นนี้จะต้องเสียภาษี 35% * 100,000 = 35,000 บาท ดังนั้นเพื่อให้เสียภาษีน้อยลง นายเอกก็อาจใช้วิธีตั้งคณะบุคคลเพื่อรับงานแสดงแทน (โดยนายเอกก็ยังเป็นผู้แสดงเหมือนเดิม แต่ผู้รับค่าจ้างงานแสดงเป็นคณะบุคคล) ด้วยวิธีนี้ เงินได้ 100,000 บาทจะไม่ถือเป็นเงินได้นายเอก แต่ถือเป็นเงินได้คณะบุคคลซึ่งต้องเสียภาษีต่างหากจากนายเอก และเสียภาษีแบบเดียวกับบุคคลธรรมดา เช่น เงินได้สุทธิ 150,000 บาทแรก ยกเว้นภาษี ดังนั้นคณะบุคคลของนายเอกซึ่งมีเงินได้แค่ 100,000 บาทจึงไม่ต้องเสียภาษีอะไรเลย และเมื่อนายเอกรับเงินได้จากคณะบุคคลก็ได้รับยกเว้นภาษีอีก เทียบกับรับเงินได้เป็นของนายเอกต้องเสียภาษี 35,000 บาท จะเห็นนะครับว่าคณะบุคคลให้ประโยชน์ในการวางแผนภาษีมาก

แต่จากพระราชบัญญัติแก้ไขประมวลรัษฎากร (ฉบับที่ 39) พ.ศ.2557 ได้มีการปรับปรุงการจัดเก็บภาษีเงินได้จากห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล(http://www.rd.go.th/publish/fileadmin/user_upload/kormor/970658dn149.pdf)โดยมีสาระสำคัญ คือ

ยกเลิกการยกเว้นภาษีเงินได้สำหรับส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้จากห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลตามมาตรา 42 (14) แห่งประมวลรัษฎากร ดังนั้น หากห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลแบ่งส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้ให้แก่หุ้นส่วนในปีภาษีใด ให้หุ้นส่วนหรือบุคคลนั้นต้องนำส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้ซึ่งถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งปรก. มารวมคำนวณเสียภาษีเงินได้กับเงินได้พึงประเมินประเภทอื่น ๆ ที่ได้รับ

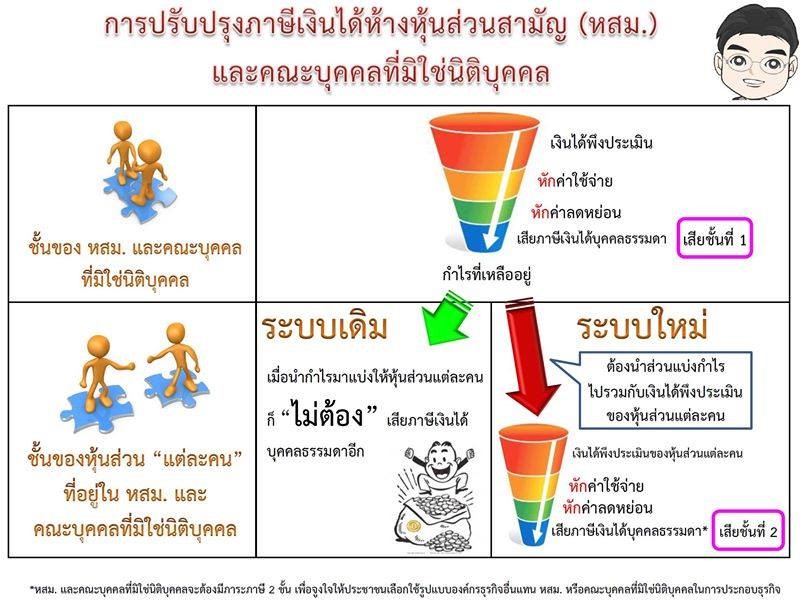

สาระสำคัญของกฎหมายฉบับนี้ ทำให้เงินได้ที่หาได้ในชื่อคณะบุคคล นอกจากต้องเสียภาษีในฐานะคณะบุคคลแล้ว ยังต้องเอามารวมคำนวณเป็นเงินได้ของเราเพื่อเสียภาษีอีกในปีภาษีที่ได้รับแบ่งเงินได้จากคณะบุคคลออกมา เท่ากับเงินได้ก้อนเดียว ถ้าหาในชื่อเราในฐานะบุคคลธรรมดา ก็เสียภาษีแค่ชั้นเดียว แต่ถ้าหาในชื่อของคณะบุคคลต้องเสียภาษี 2 ชั้น อธิบายยากดูรูปที่ ดร. ปัณณ์ อนันอภิบุตร ท่านทำมาเพื่ออธิบายจะเข้าใจง่ายขึ้นครับ

ตัวอย่างที่กรมสรรพากร ยกเพื่อให้เข้าใจง่ายๆ เช่น

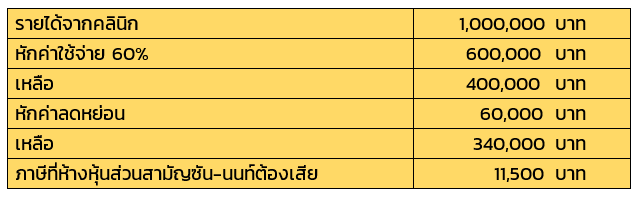

ปี 2558 นพ.ซันมีเงินเดือน 100,000 บาท/เดือน มีห้างหุ้นส่วนสามัญซัน-นนท์เปิดคลินิก ประกอบด้วย นพ.ซันและ นพ.นนท์ ลงขันกันคนละครึ่ง รายได้จากคลินิกปีละ 1 ล้านบาท และดอกเบี้ยจากบัญชีเงินฝากในชื่อห้างหุ้นส่วนสามัญซัน-นนท์อีก 1 แสนบาท (ห้างหุ้นส่วนสามัญจะคล้ายๆกับคณะบุคคลครับ ต่างกันแค่ห้างหุ้นส่วนสามัญมีวัตถุประสงค์แบ่งปันกำไรที่ได้จากกิจการที่ทำ แต่คณะบุคคลไม่มีวัตถุประสงค์แบ่งปันกำไร)

การเสียภาษีของห้างหุ้นส่วนสามัญซัน-นนท์จะเป็นดังนี้

หากในปีภาษี 2558 นี้ ห้างหุ้นส่วนสามัญซัน-นนท์แบ่งเงินได้จากห้างหุ้นส่วนสามัญซัน-นนท์ให้ นพ.ซันและ นพ.นนท์คนละครึ่งตามส่วนที่ลงขันกัน เงินได้ที่แต่ละคนได้รับจากห้างหุ้นส่วนสามัญซัน-นนท์ที่จะต้องเอาไปรวมกับเงินได้ของตนเองเพื่อเสียภาษี จะคิดอย่างนี้ครับ

แบ่งครึ่งระหว่าง นพ. ซัน กับ นพ.นนท์คนละครึ่ง เท่ากับได้คนละ 386,750 บาท ทั้ง นพ.ซันและ นพ.นนท์ ต้องเอาเงินได้ส่วนนี้ไปรวมกับเงินได้ตัวเองยื่นภาษี

จะเห็นนะครับว่า เงินได้ก้อนเดียวถ้าหากในชื่อคณะบุคคลหรือห้างหุ้นส่วนสามัญ จะต้องเสียภาษี 2 ชั้น ชั้นแรกในฐานะคณะบุคคลหรือห้างหุ้นส่วนสามัญ ชั้นที่สองในฐานะ ผู้ร่วมคณะบุคคล โดยชั้นที่สองนี้จะเสียภาษีในปีที่แบ่งเงินได้

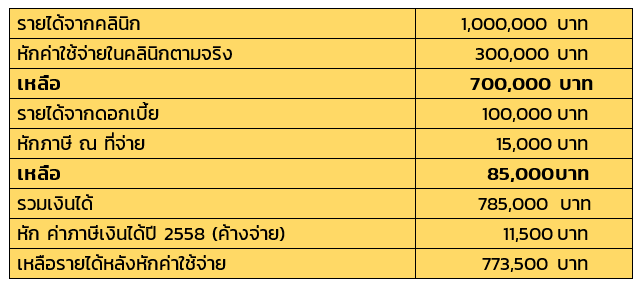

ถึงตอนนี้หลายคนที่ใช้คณะบุคคลบริหารภาษีในปี 2557 ที่ผ่านมา คงสงสัยว่าจะต้องเสียภาษียังไง ก็ขอตอบให้สบายใจครับ เงินได้ที่เราได้จากคณะบุคคลในปี 2557 ยังยกเว้นภาษีอยู่ครับ เพราะกฎหมายนี้มีผลใช้บังคับสำหรับเงินได้พึงประเมินที่ได้รับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 ครับ แต่แม้ว่าเงินได้ที่เราได้จากคณะบุคคลในปี 2557 จะยกเว้นภาษี แต่กฎหมายก็บังคับให้เราต้องทำบัญชีรายรับรายจ่ายของเงินได้ปี 2557 นะครับ (ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 249) เรื่อง กำหนดให้ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล จัดทำบัญชีหรือรายงานแสดงรายได้และรายจ่าย http://www.rd.go.th/publish/49942.0.html)และยื่นพร้อมแบบแสดงรายการภาษีเงินได้ (ภ.งด. 90)

สรุป การคิดคำนวณภาษี และวิธีการ ที่จะยื่นแบบภายในวันที่ 31 มีนาคม 2558 ซึ่งเป็นเงินได้ของปี พ.ศ.2557 ยังเหมือนเดิมทุกประการ และคณะบุคคลก็ยังใช้ได้ตามปกติ มีแต่ประเด็นการ กรอก รายรับ รายจ่ายและยอดยกไปในปีภาษีถัดไปที่เพิ่มเติมขึ้นมา คณะบุคคลที่จะยื่นแบบภาษีให้สำเนาแบบที่อยู่แนบท้ายประกาศอธิบดีกรมสรรพากร ในข้อที่ 5 กรอกเฉพาะในช่องที่ 5 (ยอดเงินคงเหลือยกไปปีภาษีถัดไป) ให้กรอกเป็น 0 เพื่อที่เงินได้ปี 2557จากคณะบุคคลจะได้ไม่ไปรวมกับเงินได้ตั้งแต่ 2558 ซึ่งต้องเสียภาษี

ข้อสังเกตอีกอย่างก็คือ เงินได้ที่เป็นภาษีสุดท้าย คือ เงินได้ที่ถูกหักภาษี ณ ที่จ่ายไปแล้ว ผู้มีเงินได้สามารถเลือกได้ว่าจะนำมายื่นรวมกับเงินได้อื่นในการคำนวณภาษีเงินได้ก็ได้ อย่างเช่น ดอกเบี้ยเงินฝาก ฯลฯ หรือเงินได้ที่ยกเว้นภาษี แต่หากเป็นเงินได้ในชื่อคณะบุคคล ในตอนที่แบ่งเงินได้จากคณะบุคคลเข้าสมาชิกคณะบุคคล เงินได้พวกนี้ต้องนำมารวมเป็นเงินได้เพื่อคำนวณภาษีเงินได้บุคคลธรรมดาของสมาชิกคณะบุคคลแต่ละคนด้วย

ในเมื่อเงินได้ตั้งแต่ปี 2558 เป็นต้นไป หากเป็นเงินได้ของคณะบุคคล เราก็จะต้องเสียภาษีซ้ำซ้อน (Double Tax) ดังกล่าว ดังนั้น การบริหารภาษีควรทำอย่างไรดี ผมมีข้อแนะนำดังนี้ ครับ

ท่านที่สนใจบทความทางการเงินที่ผมได้เขียนเองและได้รวบรวมจากแหล่งต่างๆ สำหรับเผยแพร่ให้ท่านผู้สนใจทุกท่าน ขอเชิญไปกด Like ได้ที่ Page ใน Facebook ชื่อ Sathit CFP เพื่อติดตามข้อมูลข่าวสารต่อไปได้ครับ...ขอบคุณครับ

เรื่อง : สาธิต บวรสันติสุทธิ์

-----------------------

นิตยสารMBA ฉบับที่ 185 Feb - Mar 2015