Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

เอสซีบี อบาคัส จับมือ Fastwork แหล่งรวมฟรีแลนซ์คุณภาพอันดับ 1 ของประเทศ พัฒนา “สินเชื่อแม่มณีศรีออนไลน์” แพลตฟอร์มสินเชื่อดิจิทัล ซึ่งใช้ AI ในการประมวลผลเพื่อให้บริการสินเชื่อแก่ฟรีแลนซ์ที่ใช้บริการแพลตฟอร์มของ Fastwork โดยเฉพาะ โดยฟรีแลนซ์ใน Fastwork สามารถยื่นขอสินเชื่อผ่านทางเว็บไซต์ และรับเงินทันทีใน 24 ชม. ทันกับความต้องการ ย้ำความเป็นผู้นำของเอสซีบี อบาคัส ในฐานะผู้บุกเบิกแพลตฟอร์ม e-Lending ของไทยเพิ่มโอกาสการเข้าถึงแหล่งเงินทุนให้คนทำงานอิสระทุกคน เสริมขอบข่ายการให้บริการของ Fastwork ให้ครบวงจรมากยิ่งขึ้น พร้อมช่วยผลักดันให้ฟรีแลนซ์รับงานและทำงานได้เต็มศักยภาพ

ดร.สุทธาภา อมรวิวัฒน์ ประธานเจ้าหน้าที่บริหาร บริษัท เอสซีบี อบาคัส จำกัด กล่าวว่า “การร่วมมือกับ Fastwork ซึ่งเป็นแหล่งรวมฟรีแลนซ์รายใหญ่ที่สุดของประเทศไทย คือการนำความเชี่ยวชาญด้านโซลูชั่นทางการเงิน “แม่มณีศรีออนไลน์” ของเรามาช่วยเสริมศักยภาพการบริการของ Fastwork ให้สามารถตอบโจทย์และลดข้อจำกัดในการเข้าถึงแหล่งเงินกู้ของฟรีแลนซ์ด้วยสินเชื่อออนไลน์ โดยใช้ปัญญาประดิษฐ์ (AI) และ Machine Learning มาใช้ในการวิเคราะห์และพิจารณาวงเงินสินเชื่อให้ตรงกับความต้องการเฉพาะเป็นรายบุคคล พร้อมทราบผลการอนุมัติทันที โดยไม่ต้องส่งเอกสารเพิ่มเติม จึงสามารถช่วยให้ฟรีแลนซ์บริหารการเงินได้อย่างมีประสิทธิภาพมากขึ้น ลดข้อกังวลด้านค่าใช้จ่ายต่าง ๆ อีกทั้งยังเป็นการเพิ่มโอกาสในการเข้าถึงแหล่งเงินทุนสำหรับคนทำงานอิสระที่มีศักยภาพทุกคน เพื่อเสริมสร้างคุณภาพชีวิตที่ดีขึ้น”

วสะ สุภาโชค เอี่ยมสุรีย์ ผู้ร่วมก่อตั้งและประธานกรรมการบริหารเว็บไซต์ Fastwork.co กล่าวว่า “ในฐานะที่เราเป็นแพลตฟอร์มที่รวบรวมฟรีแลนซ์ที่มีคุณภาพ เราจึงให้ความสำคัญกับประสบการณ์การใช้งานของสมาชิก และพบว่าสภาพคล่องทางการเงินคือหนึ่งในปัจจัยสำคัญที่มีส่วนช่วยเสริมสร้างความสามารถในการรับงานและส่งมอบงานของฟรีแลนซ์ให้ตอบสนองความคาดหวังผู้จ้างได้อย่างมั่นใจ ทั้งการลงทุนซื้อหาเครื่องมือหรืออุปกรณ์ที่ช่วยเสริมศักยภาพการทำงาน การบริหารจัดการกับภาระค่าใช้จ่ายที่คาดไม่ถึง เราจึงเชื่อมั่นว่าการร่วมมือกับเอสซีบี อบาคัส ในการเปิดตัวบริการสินเชื่อออนไลน์บน Fastwork ส่งเสริมให้แพลตฟอร์มของเราสามารถเป็นส่วนหนึ่งในการสนับสนุนให้คนไทยได้ใช้ความสามารถและสิ่งที่ตนเองรักมาก่อให้เกิดเป็นอาชีพที่มั่นคงพร้อมมีสวัสดิการเหมือนพนักงานประจำ สอดคล้องกับเป้าหมายในการสร้างชุมชนคนทำงานอิสระที่มีทั้งคุณภาพ และใช้ชีวิตได้อย่างมีความสุข”

Fastwork คือแหล่งรวมฟรีแลนซ์อันดับ 1 ของไทย มุ่งเน้นการสร้างความน่าเชื่อถือซึ่งกันและกันระหว่างฟรีแลนซ์และผู้ว่าจ้าง มีบริการกว่า 60 หมวดงาน ด้วยโซลูชั่นเพื่อการว่าจ้างฟรีแลนซ์ที่ครบวงจร สำหรับผู้ประกอบการเอสเอ็มอีทั้งร้านออนไลน์ ธุรกิจ หรือเอเจนซี่ที่ต้องการจ้างงานหรือเอาท์ซอร์สฟรีแลนซ์ที่มีคุณภาพ พร้อมบทรีวิวจากผู้ว่าจ้างจริง ทั้งนี้ บริการสินเชื่อแม่มณีศรีออนไลน์พร้อมขยายขอบเขตการให้บริการไปยังคนทำงานอิสระบนแพลตฟอร์มของ Fastwork ในเร็วๆ นี้

กลุ่มธนาคารไทยพาณิชย์ เดินหน้ามอบประสบการณ์ใหม่แบบไร้ขีดจำกัดด้านการให้ความรู้เรื่องการลงทุนเพื่อบริหารความมั่งคั่งให้กับกลุ่มลูกค้าเวลธ์ (SCB Wealth) อย่างต่อเนื่อง ปูพรมเสริมแกร่งความรู้ด้วยซีรีส์สัมมนา SCB Investment Talk 2019 ประเดิมด้วยงานสัมมนาสุดเอ็กซ์คลูซีฟ ภายใตคอนเซ็ปต์ “เพิ่มขีดความสามารถในการบริหารการลงทุนของคุณ สู่กระบวนทัศน์การลงทุนยุคใหม่…Empowering You to the New Investment Paradigm” ให้ความรู้ สร้างความเข้าใจด้านกลยุทธ์การลงทุนในตลาดหุ้น และเตรียมพร้อมรับมือตลาดผันผวนกับกองทุนเด่นปี 2019 พร้อมแท็คทีมบลจ.พันธมิตร นำเสนอผลิตภัณฑ์การลงทุนที่หลากหลายในรูปแบบของ Open Architecture Platform ที่ได้รับการคัดสรรเป็นพิเศษจากทีม SCB CIO Office เพื่อให้อิสระลูกค้าได้เลือกลงทุนตามต้องการ เป็นการสร้างประสบการณ์ในการบริหารความมั่งคั่งให้ลูกค้าแบบไร้ขีดจำกัดแบบมืออาชีพ สำหรับลูกค้า SCB Wealth โดยเฉพาะ โดยมี นางสาวศลิษา หาญพานิช (กลาง) ผู้ช่วยผู้จัดการใหญ่ ผู้บริหารสายงาน ผลิตภัณฑ์การลงทุนและเงินฝาก ธนาคารไทยพาณิชย์ พร้อมด้วย นายณรงค์ศักดิ์ ปลอดมีชัย (ที่ 2 จากซ้าย) ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด นายสุกิจ อุดมศิริกุล (ที่ 2 จากขวา) กรรมการผู้จัดการสายงานวิจัย บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด นายพจน์ หะริณสุต (ซ้าย) กรรมการและประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์จัดการกองทุน วรรณ จำกัด และนายยุทธพล ลาภละมูล (ขวา) กรรมการผู้จัดการ บริษัทหลักทรัพย์จัดการกองทุน ภัทร จำกัด ร่วมเปิดงานสัมมนา เมื่อเร็วๆ นี้ ณ โรงแรมสยามเคมปินสกี้

Key point

Implication

โดย : จิรายุ โพธิราช (This email address is being protected from spambots. You need JavaScript enabled to view it.)

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

นายณรงค์ศักดิ์ ปลอดมีชัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด เปิดเผยว่า บริษัทฯ เตรียมจ่ายเงินปันผลพร้อมกัน 5 กองทุน ประกอบด้วย กองทุนเปิดไทยพาณิชย์หุ้นระยะยาว ซีเล็คท์ (ชนิดจ่ายเเงินปั) (SCBLTSED) กองทุนเปิดไทยพาณิชย์เพิ่มผลมั่นคง(ชนิดจ่ายเงินปันผล) (SCBPMO) ซึ่งเป็นกองทุนที่ลงทุนในตลาดหุ้นในประเทศ ซึ่งจะจ่ายให้กับผู้ถือหน่วยในวันที่ 18 ตุลาคม 2561 นอกจากนี้ยังมีกองทุนเปิดไทยพาณิชย์ โกลบอล พร็อพเพอร์ตี้ (SCBGPROP) กองทุนเปิดไทยพาณิชย์หุ้นญี่ปุ่น (ชนิดจ่ายเงินปันผล) (SCBNK225D) และกองทุนเปิดไทยพาณิชย์ หุ้น LOW VOLATILITY (ชนิดจ่ายเงินปันผล) (SCBLEQ) โดยจะจ่ายในวันที่ 22 ตุลาคม 2561 นี้ รวมมูลค่ากว่า 33 ล้านบาท

โดยกองทุน SCBLTSED จะจ่ายปันผลในอัตรา 0.1000 บาทต่อหน่วย สำหรับผลการดำเนินงานระหว่างวันที่ 24 เมษายน 2561 - วันที่ 30 กันยายน 2561 เป็นการจ่ายปันผลครั้งแรก นับจากจัดตั้งกองทุนเมื่อวันที่ 24 เมษายน 2561 ซึ่งกองทุนนี้เป็นกองทุนที่บริหารโดยทีมผู้จัดการกองทุนหุ้นไทยที่มีประสบการณ์ยาวนาน มีกองทุนภายใต้การบริหารที่ได้รับการจัดอันดับมอร์นิ่งสตาร์ 5 ดาว และ 4 ดาว เน้นสร้างผลตอบแทนเหนือตลาดอย่างสม่ำเสมอ ไม่มีข้อจำกัดการลงทุน มีการใช้กลยุทธ์ที่ผสมผสานหลากหลายโมเดลการลงทุนให้เหมาะสมตามสภาวะตลาดในแต่ละช่วงเวลา ซึ่งในแต่ละโมเดลการลงทุนมีการคัดเลือกหุ้นที่ผู้จัดการกองทุนมีความเชื่อมั่นว่ามีโอกาสสร้างผลตอบแทนให้กับพอร์ตการลงทุนได้สูงที่สุด โดยมีผลการดำเนินงานย้อนหลัง 3 เดือน อยู่ที่ 5.26% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561)

กองทุน SCBPMO จะจ่ายปันผลในอัตรา 0.6300 บาทต่อหน่วย สำหรับผลการดำเนินงานระหว่างวันที่ 1 ตุลาคม 2560 - วันที่ 30 กันยายน 2561 นับเป็นครั้งที่ 5 รวมจ่ายปันผล 3.6200 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 27 พฤษภาคม 2541) มีนโยบายการลงทุนเน้นการลงทุนในหลักทรัพย์ประเภทหุ้นที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยที่มีปัจจัยพื้นฐานดี และมีแนวโน้มที่จะเจริญเติบโตยิ่งขึ้นในอนาคต โดยมี net exposure ในตราสารดังกล่าว โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินของกองทุนรวม โดยมีผลการดำเนินงานย้อนหลัง 1 ปีอยู่ที่ 4.00% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561)

สำหรับกองทุน SCBGPROP จะจ่ายปันผลสำหรับผลการดำเนินระหว่างวันที่ 1 ตุลาคม 2560 - วันที่ 30 กันยายน 2561 ในอัตรา 0.2396 บาทต่อหน่วย มีการจ่ายปันผลระหว่างกาลเมื่อวันที่ 20 กรกฎาคม 2561 ไปแล้ว 0.1556 บาทต่อหน่วย เหลือจ่ายงวดนี้ 0.0840 บาทต่อหน่วย นับเป็นครั้งที่ 4 รวมจ่ายปันผล 0.4896 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 4 ตุลาคม 2559) โดยมีผลการดำเนินงานย้อนหลัง 1 ปีอยู่ที่ 0.54% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561) มีนโยบายลงทุนในหน่วยลงทุนของกองทุน BGF WORLD REAL ESTATE SECURITIES FUND ในสกุลเงินดอลลาร์สหรัฐฯ (USD) เฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน ซึ่งมีนโยบายเน้นบริหารเพื่อสร้างผลตอบแทนจากการลงทุนใน REIT ที่จดทะเบียนในตลาดหลักทรัพย์หรือหลักทรัพย์ของบริษัทที่ประกอบธุรกิจอสังหาริมทรัพย์ทั่วโลก ภายใต้การบริหารจัดการของ BlackRock Investment Management (UK) Limited ทั้งนี้กองทุนหลักเน้นลงทุนใน REITs และหุ้นของธุรกิจอสังหาริมทรัพย์ ซึ่งส่งผลให้กองทุนมีความผันผวนต่ำกว่ากองทุนที่เน้นลงทุนในหุ้นของธุรกิจอสังหาริมทรัพย์เพียงอย่างเดียว โดยกระจายการลงทุนไปยังหลากหลายกลุ่มธุรกิจ เช่น ที่พักอาศัย สำนักงาน โรงแรม และอาคารพาณิชย์ เป็นต้น อีกทั้งยังมีการกระจายลงทุนในภูมิภาคต่าง ๆ มากกว่า 10 ประเทศทั่วโลก

ส่วนกองทุน SCBNK225D จะจ่ายปันผลสำหรับผลการดำเนินระหว่างวันที่ 1 ตุลาคม 2560 - วันที่ 30 กันยายน 2561 ในอัตรา 0.3843 บาทต่อหน่วย มีการจ่ายปันผลระหว่างกาลเมื่อวันที่ 27 เมษายน 2561 ไปแล้ว 0.3033 บาทต่อหน่วย เหลือจ่ายงวดนี้ 0.0810 บาทต่อหน่วย นับเป็นครั้งที่ 8 รวมจ่ายปันผล 2.7713 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 11 ตุลาคม 2556) โดยมีผลการดำเนินงานย้อนหลัง 1 ปีอยู่ที่ 15.81% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561) มีนโยบายการลงทุนในหน่วยลงทุนของกองทุน Nikkei 225 Exchange Traded Fund (กองทุนหลัก) เฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน บริหารงานโดย Nomura Asset Management Co.,Ltd. จดทะเบียนในตลาดหลักทรัพย์โตเกียว ประเทศญี่ปุ่น และลงทุนในสกุลเงินเยน (JPY) มีนโยบายเน้นลงทุนในตราสารทุนทั้งหมดที่เป็นส่วนประกอบของดัชนีนิคเคอิ 225 และตราสารทุนที่กำลังจะมาเป็นส่วนประกอบของดัชนีนิคเคอิ 225 ในสัดส่วนการลงทุนเดียวกับจำนวนหุ้นในดัชนีนิคเคอิ 225 (Nikkei 225 Index หรือ Nikkei Stock Average)

และกองสุดท้ายกองทุน SCBLEQ จะจ่ายในอัตรา 0.1736 บาทต่อหน่วย สำหรับผลการดำเนินงานระหว่างวันที่ 1 เมษายน 2561 - วันที่ 30 กันยายน 2561 นับเป็นครั้งที่ 5 รวมจ่ายปันผล 0.8338 บาทต่อหน่วย (นับจากจัดตั้งกองทุนเมื่อวันที่ 28 เมษายน 2559) โดยมีผลการดำเนินงาน ย้อนหลัง 1 ปีอยู่ที่ 8.41% (ข้อมูล ณ วันที่ 8 ตุลาคม 2561) มีนโยบายลงทุนในหน่วยลงทุนของกองทุน Low Volatility Equity Portfolio ชนิดหน่วยลงทุน (Share Class) I สกุลเงินดอลลาร์สหรัฐ (USD) บริหารโดย AllianceBernstein L.P เฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน ซึ่งกองทุนหลักลงทุนในตราสารทุนที่โดยพื้นฐานมีความผันผวนคาดการณ์และความเสี่ยงขาลงคาดการณ์ที่ต่ำกว่าค่าเฉลี่ยของตลาดโดยรวม ซึ่งจัดการกองทุนจะคัดเลือกหลักทรัพย์เข้าพอร์ตการลงทุนโดยการใช้แบบจำลองเพื่อคำนวณค่าความเสี่ยงและผลตอบแทนของหลักทรัพย์ รวมถึงใช้หลักการวิเคราะห์ และประสบการณ์ด้านการลงทุนที่ยาวนาน เพื่อให้ได้มาซึ่งพอร์ตการลงทุนที่ประกอบไปด้วยหลักทรัพย์ที่มีความผันผวนต่ำที่สุด ในขณะที่มีคุณภาพด้านปัจจัยพื้นฐานดีที่สุด โดยจะเน้นลงทุนในหลักทรัพย์ของบริษัทที่อยู่ในตลาดที่พัฒนาแล้วเป็นหลัก

Event

Analysis

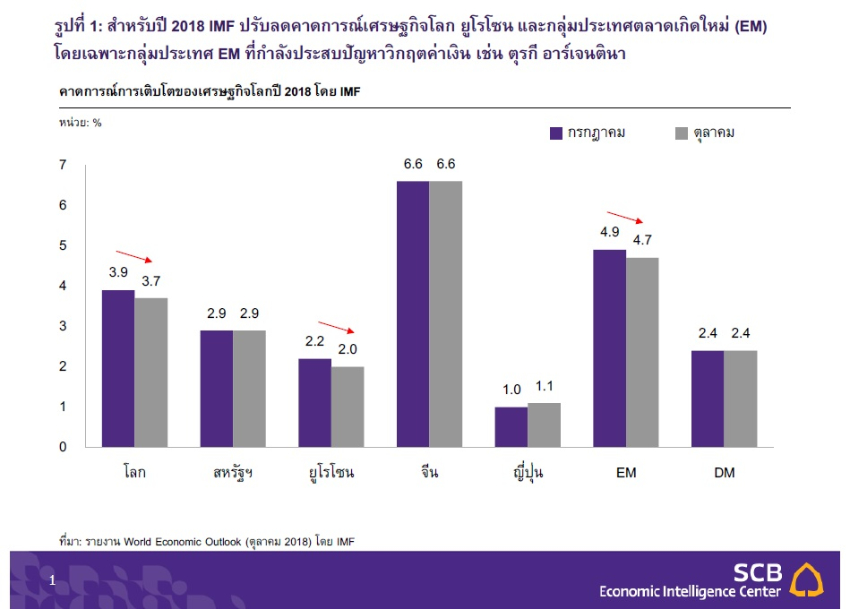

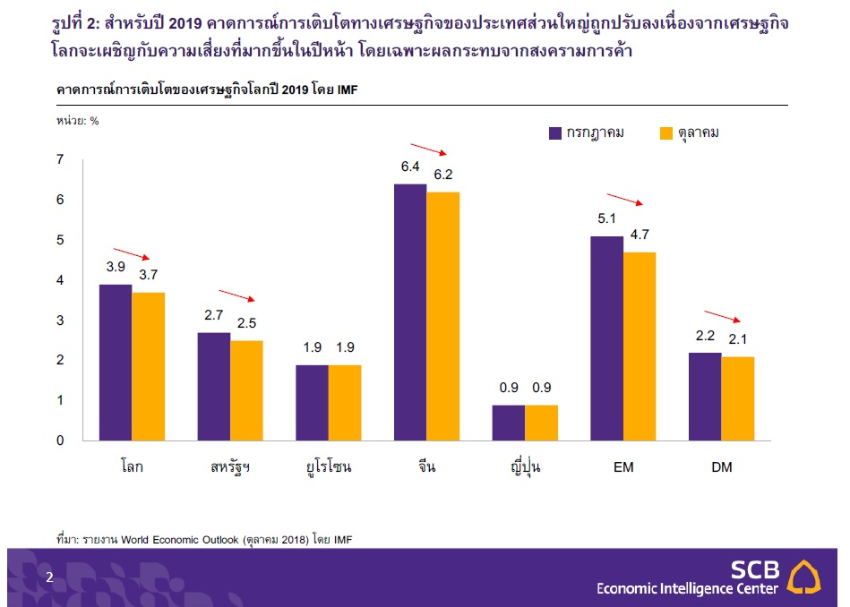

เศรษฐกิจจีนมีแนวโน้มชะลอตัวต่อเนื่องในระยะข้างหน้า โดย IMF ปรับการเติบโตเศรษฐกิจจีนในปี 2019 ลดเหลือ 6.2% (จากเดิม 6.4%) จากสงครามการค้าสหรัฐฯ-จีนที่ทวีความรุนแรงขึ้น ประกอบกับการควบคุมภาคธนาคารเงาและระดับหนี้ในบางภาคส่วนจะส่งผลให้เศรษฐกิจจีนมีแนวโน้มชะลอลง โดยตัวเลขสำคัญทางเศรษฐกิจล่าสุด อาทิ การบริโภคภายในประเทศ การลงทุน และการผลิตภาคอุตสาหกรรมเริ่มมีแนวโน้มขยายตัวลดลง ในขณะที่ การส่งออกจะเริ่มชะลอตัวชัดเจนในปี 2019 เนื่องจากภาษีนำเข้าสินค้าจีนที่สหรัฐฯ เรียกเก็บมูลค่ารวม 2 แสนล้านดอลลาร์สหรัฐฯ จะถูกปรับอัตราภาษีจาก 10% เป็น 25% ในวันที่ 1 มกราคม 2019 นอกจากนี้ เงินหยวนยังมีความเสี่ยงอ่อนค่าอย่างต่อเนื่องจากความเชื่อมั่นนักลงทุนที่อาจลดลงและความเสี่ยงจากสงครามการค้าที่ยังมีความไม่แน่นอนสูง

กลุ่มประเทศ EM เฉพาะในภูมิภาคเอเชียยังมีปัจจัยพื้นฐานโดยรวมแข็งแกร่ง แต่ความเสี่ยงต่อการเติบโตเพิ่มขึ้น การเติบโตทางเศรษฐกิจของกลุ่มประเทศ EM เอเชียยังอยู่ในเกณฑ์ดี อย่างไรก็ดี สงครามการค้าระหว่างสหรัฐฯ และจีนจะสร้างแรงกดดันให้เศรษฐกิจกลุ่ม ASEAN-5 (มาเลเซีย อินโดนีเซีย ฟิลิปปินส์ สิงคโปร์ และไทย) เติบโตในอัตราที่ชะลอลงเล็กน้อยจาก 5.3% ในปี 2018 เป็น 5.2% ในปี 2019 อย่างไรก็ตาม จากผลกระทบสงครามการค้า ภาวะการเงินโลกที่มีแนวโน้มตึงตัวขึ้นจากการที่ Fed ปรับขึ้นอัตราดอกเบี้ยนโยบาย ผนวกกับวิกฤตการเงินในตุรกี อาร์เจนตินา จะยังเป็นปัจจัยกดดันความเชื่อมั่นของนักลงทุนและสินทรัพย์ในกลุ่มประเทศ EM และยังอาจส่งผลให้เกิดภาวะเงินทุนไหลออกจากกลุ่มประเทศ EM เอเชียได้อย่างต่อเนื่อง โดยเฉพาะในประเทศ EM เอเชียที่มีการขาดดุลบัญชีเดินสะพัดและดุลการคลังสูงต่อเนื่อง เช่น อินโดนีเซีย ที่เริ่มประสบปัญหาภาวะเงินทุนไหลออกและค่าเงินอ่อนค่า

Implication

โดย :

ทีมเศรษฐกิจมหภาค (This email address is being protected from spambots. You need JavaScript enabled to view it.)

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com