Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

| สหรัฐ |

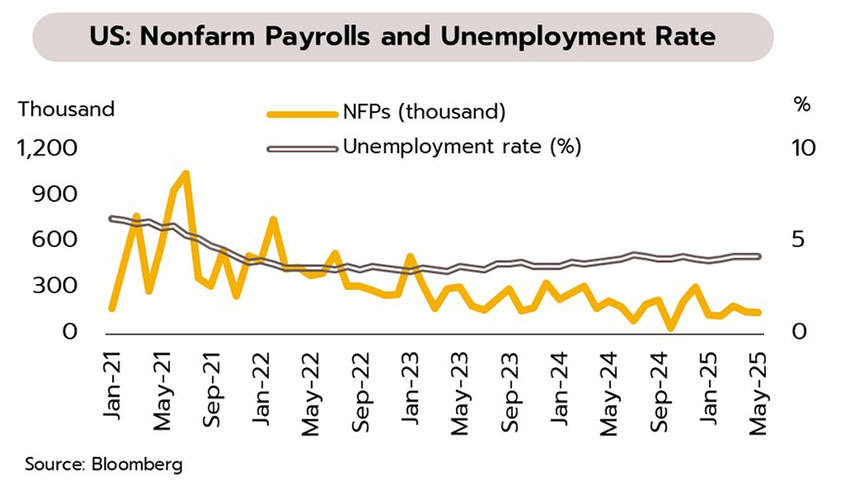

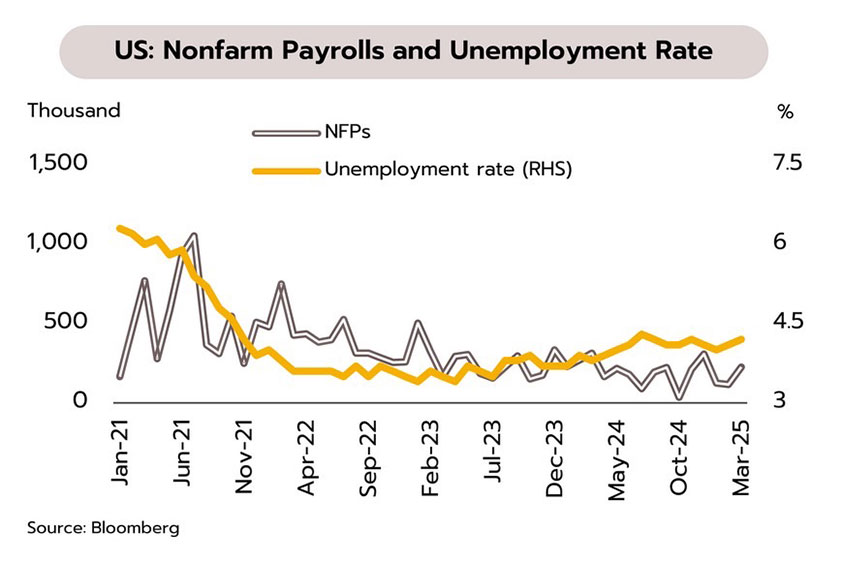

ความตึงเครียดทางการค้าผ่อนคลายลงในช่วงสั้น ขณะที่เฟดมีแนวโน้มคงดอกเบี้ยในเดือนนี้ การจ้างงานนอกภาคเกษตรเพิ่มขึ้น 139,000 ตำแหน่ง ในเดือนพฤษภาคม จากเดือนก่อนที่ 147,000 ตำแหน่ง ส่วนอัตราว่างงานยังคงอยู่ที่ระดับ 4.2% ขณะที่รัฐบาลสหรัฐฯเตรียมส่งเจ้าหน้าที่ระดับสูงเดินทางไปยังกรุงลอนดอนสัปดาห์นี้เพื่อหารือกับจีนเกี่ยวกับข้อตกลงการค้า

การจ้างงานที่ยังคงแข็งแกร่ง ประกอบกับความไม่แน่นอนของนโยบายภาษีนำเข้าที่มีต่อเศรษฐกิจและเงินเฟ้อคาดว่าจะส่งผลให้เฟดคงดอกเบี้ยนโยบายที่ระดับ 4.50-4.75% ในการประชุมวันที่ 17-18 มิถุนายนนี้ อย่างไรก็ตาม เศรษฐกิจสหรัฐฯ ส่งสัญญาณชะลอตัวชัดเจนขึ้น สะท้อนจาก PMI ภาคบริการที่หดตัวเป็นครั้งแรกในรอบ 11 เดือน และความเชื่อมั่นผู้บริโภคที่ลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนกรกฎาคม 2565 นอกจากนี้ ความเสี่ยงจากนโยบายภาษีนำเข้าคาดว่าจะกดดันเศรษฐกิจมากขึ้นในระยะถัดไป แม้ศาลการค้าฯ ตัดสินว่าการขึ้นภาษีนำเข้าช่วงต้นเดือนเมษายนผิดกฎหมาย แต่ปัจจุบันยังอยู่ในขั้นศาลอุธรณ์และอาจไปสู่ศาลฎีกา อีกทั้งยังสามารถปรับขึ้นภาษีนำเข้ารายสินค้าและรายประเทศผ่านกฎหมายอื่นๆ ได้ จากประเด็นดังกล่าว วิจัยกรุงศรีคาดว่าเฟดจะปรับลดดอกเบี้ยในช่วงครึ่งปีหลังเพื่อบรรเทาความเสี่ยงต่อภาวะถดถอยทางเศรษฐกิจ

| ยูโรโซน |

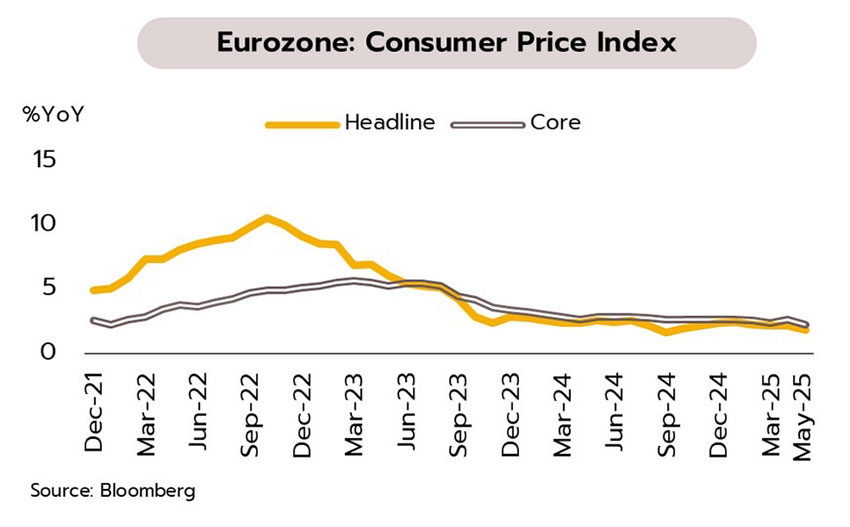

ECB ปรับลดดอกเบี้ยตามคาด พร้อมส่งสัญญาณใกล้ยุติวงจรผ่อนคลายนโยบายการเงิน อัตราเงินเฟ้อทั่วไปเดือนพฤษภาคมเบื้องต้นชะลอลงสู่ระดับ 1.9% YoY ต่ำกว่าเป้าที่ 2.0% เป็นครั้งแรกนับตั้งแต่กันยายน 2567 ด้านธนาคารกลางยุโรป (ECB) มีมติปรับลดดอกเบี้ยนโยบายลง 0.25% สู่ระดับ 2.00% พร้อมปรับลดคาดการณ์เงินเฟ้อปี 2568 และ 2569 ลง 0.3% สู่ระดับ 2% และ 1.6% ตามลำดับ และปรับลดคาดการณ์ GDP ปี 2569 ลง 0.1% สู่ระดับ 1.1% เทียบกับ 0.9% ในปี 2568 ประธาน ECB ระบุว่าวงจรการผ่อนคลายนโยบายการเงินใกล้ถึงจุดสิ้นสุดแล้ว

เศรษฐกิจยูโรโซนมีแนวโน้มชะลอตัวลงจากไตรมาสแรก สะท้อนจาก PMI ภาคบริการที่ปรับลดลงต่อเนื่อง ความเชื่อมั่นทางเศรษฐกิจที่อยู่ในระดับต่ำ ประกอบกับผลบวกจาก front-loading ของการส่งออกที่เริ่มลดลง ขณะที่ความเสี่ยงจากการปรับขึ้นภาษีนำเข้าของสหรัฐฯ คาดกดดันภาคการผลิตและส่งออกในระยะข้างหน้า อย่างไรก็ตาม ความเสี่ยงต่อภาวะถดถอยยังอยู่ในระดับต่ำเนื่องจากตลาดแรงงานยังคงแข็งแกร่ง แรงกดดันเงินเฟ้อคลายลง และดอกเบี้ยที่ปรับลดลง ทั้งนี้ จากอัตราเงินเฟ้อที่ลดลงต่ำกว่าเป้าหมายที่ 2% วิจัยกรุงศรีคาด ECB มีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบายลงอีก 1-2 ครั้ง สู่ระดับ 1.50-1.75% ภายในสิ้นปีนี้

| จีน |

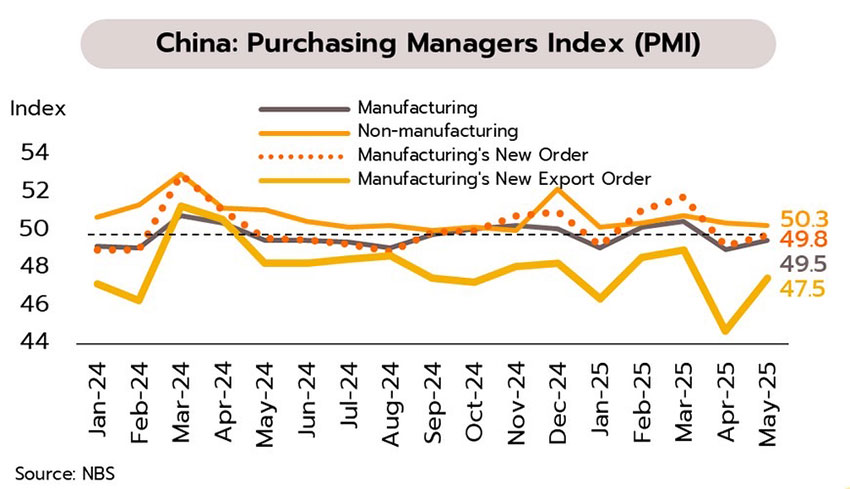

ภาคการผลิตจีนปรับตัวดีขึ้น แต่ยังคงอ่อนไหวต่อแรงกดดันจากสงครามการค้า ทางการ (NBS) รายงาน PMI ภาคการผลิต ดัชนีคำสั่งซื้อใหม่ และดัชนีคำสั่งซื้อใหม่เพื่อการส่งออก สูงขึ้นในเดือนพฤษภาคมหลังหดตัวแรงในเดือนเมษายน ส่วน PMI นอกภาคการผลิตลดลงเล็กน้อย (ดังรูป) ขณะที่ยอดขายบ้านใหม่ของผู้พัฒนาอสังหาริมทรัพย์ 100 อันดับแรกยังหดตัวต่อที่ -8.6% YoY

ตัวเลข PMI ของทางการสะท้อนภาพการฟื้นตัวในภาคการผลิตของผู้ประกอบการขนาดใหญ่ หลังจีนและสหรัฐฯ เห็นพ้องในการลดภาษีนำเข้าระหว่างกันชั่วคราวตั้งแต่กลางเดือนพฤษภาคม อย่างไรก็ตาม ผู้ประกอบการขนาดกลางและเล็กยังเผชิญภาวะซบเซา สะท้อนจาก PMI ที่สำรวจโดย Caixin ที่หดตัวเป็นครั้งแรกในรอบ 8 เดือน นอกจากนี้ ผลกระทบจากสงครามการค้ายังมีความเสี่ยงที่จะรุนแรงขึ้น หากจีนและสหรัฐฯ ไม่สามารถบรรลุข้อตกลงทางการค้าร่วมกัน หรือหากสหรัฐฯ หันไปใช้กฎหมายอื่นเพื่อขึ้นภาษีนำเข้าแทนกฎหมายว่าด้วยอำนาจเศรษฐกิจฉุกเฉินระหว่างประเทศ (IEEPA) ซึ่งกำลังมีข้อพิพาททางกฎหมายในปัจจุบัน ระยะต่อไปจึงอาจเห็นการขยายมาตรการภาษีนำเข้าทั้งในแง่อัตราภาษีและและความครอบคลุมในรายกลุ่มสินค้า ดังนั้น มาตรการทางคลังจึงจำเป็นอย่างยิ่งต่อการประคับประคองเศรษฐกิจภายใต้แรงกดดันจากสงครามการค้า

เศรษฐกิจเดือนเมษายนฟื้นตัวบางส่วนจากการผลิตภาคอุตสาหกรรมและการลงทุน ขณะที่การบริโภคอ่อนแรงลง ธนาคารแห่งประเทศไทย (ธปท.) รายงานภาพรวมเศรษฐกิจในเดือนเมษายนปรับตัวดีขึ้นจากเดือนก่อน ตามการผลิตภาคอุตสาหกรรมที่เพิ่มขึ้นในหลายหมวด (+2.9% MoM sa) โดยเฉพาะหมวดรถยนต์ที่ปรับเพิ่มขึ้น ด้านการลงทุนภาคเอกชนปรับเพิ่มขึ้น (+2.9%) โดยขยายตัวในหมวดเครื่องจักรและอุปกรณ์ ส่วนภาคท่องเที่ยวปรับดีขึ้นเล็กน้อยจากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นจากเดือนก่อน (+2.5%) แต่ยังต่ำกว่าเดือนเดียวกันปีก่อน ขณะที่การส่งออก (หักทองคำ) ลดลงเล็กน้อยจากเดือนก่อนหน้า (-2.1%) และการบริโภคภาคเอกชนปรับลดลง (-1.5%) โดยลดลงในหมวดบริการจากกลุ่มโรงแรมและภัตตาคารเป็นหลัก

แม้มีสัญญาณการฟื้นตัวในบางภาคส่วนของเศรษฐกิจในช่วงต้นไตรมาสสอง แต่วิจัยกรุงศรีประเมินว่าการฟื้นตัวยังมีความเปราะบางอยู่สะท้อนจาก (i) โดยเฉพาะการผลิตภาคอุตสาหกรรมที่แม้เริ่มกลับมาขยายตัวในเดือนเมษายนแต่ส่วนหนี่งเป็นการผลิตเพื่อเติมสินค้าคงคลังที่ได้เร่งส่งออกไปในช่วงก่อนหน้าเพื่อหลีกเลี่ยงผลกระทบจากมาตรการปรับขึ้นภาษีนำเข้าของสหรัฐฯ (ii) แนวโน้มการส่งออกของไทยในระยะถัดไปยังเผชิญกับความเสี่ยงของนโยบายการค้าระหว่างประเทศของประธานาธิบดีทรัมป์ที่มีความไม่แน่นอนสูง (iii) สำหรับการบริโภคภาคเอกชนที่ลดลงในหมวดบริการอาจชี้ถึงกำลังซื้อของครัวเรือนที่ชะลอลงหลังสิ้นสุดมาตรการกระตุ้นจากภาครัฐ และ (iv) แรงหนุนจากภาคท่องเที่ยวอ่อนแอลงจากจำนวนนักท่องเที่ยวต่างชาติโดยเฉพาะนักท่องเที่ยวจีนที่ฟื้นตัวช้า ทั้งนี้ ท่ามกลางแรงกดดันจากปัจจัยภายในและภายนอกดังกล่าว ล่าสุดวิจัยกรุงศรีคาดการณ์ GDP ไทยปี 2568 ขยายตัว 2.1% ภายใต้สมมติฐานของอัตราภาษีที่สหรัฐฯยังคงเรียกเก็บกับไทยในระดับปัจจุบันที่ 10%

อัตราเงินเฟ้อทั่วไปเดือนพฤษภาคมติดลบต่อเนื่องเป็นเดือนที่ 2 คาดกนง.ยังมีโอกาสลดดอกเบี้ยนโยบายลงอีกในช่วงครึ่งหลังของปี อัตราเงินเฟ้อทั่วไปเดือนพฤษภาคมอยู่ที่ -0.57% YoY ซึ่งเป็นการติดลบต่อเนื่องจาก -0.22% ในเดือนเมษายน โดยมีปัจจัยหลักจาก (i) การลดลงของราคาสินค้าในกลุ่มอาหารสด โดยเฉพาะผักและผลไม้ตามปริมาณผลผลิตที่เข้าสู่ตลาดมากขึ้น (ii) ราคาสินค้าในกลุ่มพลังงานที่ปรับลดลงตามทิศทางราคาน้ำมันดิบโลก และ (iii) ฐานราคาสินค้าในปีก่อนที่อยู่ในระดับสูง ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 1.09% เพิ่มขึ้นจาก 0.98% ในเดือนเมษายน สำหรับในช่วง 5 เดือนแรกของปี อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 0.48% และ 0.95% ตามลำดับ

วิจัยกรุงศรีประเมินอัตราเงินเฟ้อในช่วงที่เหลือของปีมีแนวโน้มที่จะยังอยู่ในระดับต่ำ โดยมีปัจจัยหลักจากราคาพลังงานที่ยังอยู่ในระดับต่ำเมื่อเทียบกับปีก่อนหน้า กอปรกับมาตรการภาครัฐในการตรึงราคาค่าไฟฟ้าและก๊าซหุงต้ม รวมทั้งสภาพอากาศที่เอื้ออำนวยในปีนี้หนุนให้ผลผลิตภาคเกษตรออกสู่ตลาดมากขึ้น นอกจากนี้ อุปสงค์ในประเทศมีแนวโน้มอ่อนแอ สะท้อนจากการบริโภคภาคเอกชนลดลงต่อเนื่อง และความเชื่อมั่นผู้บริโภคที่อยู่ในระดับต่ำ ทั้งนี้ คาดอัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2568 จะอยู่ที่ 0.6% ซึ่งต่ำกว่าขอบล่างของกรอบเงินเฟ้อเป้าหมายของทางการต่อเนื่องเป็นปีที่สอง

สำหรับมุมมองด้านดอกเบี้ยนโยบาย จากแรงกดดันเงินเฟ้อที่อยู่ในระดับต่ำ ขณะที่ความเสี่ยงจากนโยบายการค้าของประเทศเศรษฐกิจหลักอาจกระทบต่อภาคการส่งออกของไทยชัดเจนขึ้นในช่วงครึ่งปีหลัง ซึ่งจะซ้ำเติมความเปราะบางของเศรษฐกิจในประเทศ บ่งชี้ถึงความเป็นไปได้ที่ธปท. อาจใช้นโยบายการเงินแบบผ่อนคลายเพิ่มเติมเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจในระยะต่อไป โดยคาดว่าอัตราดอกเบี้ยนโยบายอาจถูกปรับลดลงอีก 1-2 ครั้งในปีนี้

| สหรัฐ |

เฟดกังวลความเสี่ยงเงินเฟ้อพร้อมเล็งทบทวนกรอบนโยบายการเงินใหม่ มูดี้ส์ เรทติ้งส์ ปรับลดอันดับความน่าเชื่อถือระยะยาวของรัฐบาลสหรัฐฯ จาก Aaa เหลือ Aa1 จากหนี้สาธารณะและภาระดอกเบี้ยที่เพิ่มขึ้นต่อเนื่องจนอยู่ในระดับที่สูงกว่าประเทศอื่นที่มีอันดับใกล้เคียงกัน โดยคาดว่า หนี้สาธารณะจะพุ่งขึ้นแตะ 134% ของ GDP ภายในปี 2578 (จาก 98% ในปี 2567)

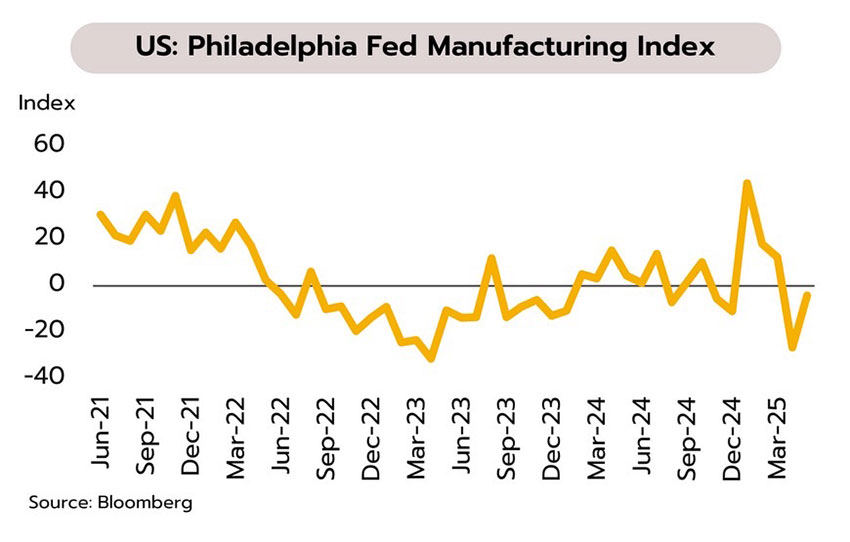

ตัวเลขเศรษฐกิจสหรัฐฯ เริ่มเห็นผลกระทบจากมาตรการภาษีการค้าที่ชัดเจนขึ้น สะท้อนจาก (i) ดัชนีการผลิต (Philly Fed Index) ในเดือนพฤษภาคม หดตัวต่อเนื่องเป็นเดือนที่สอง (ii) ดัชนีราคาผู้ผลิตในเดือนเมษายนปรับลงเป็นครั้งแรกนับตั้งแต่เดือนตุลาคม 2566 และ (iii) ยอดค้าปลีกเดือนเมษายนโตเพียง 0.1% MoM จากเดือนก่อนที่ 1.7% อย่างไรก็ตาม ประธานเฟดชี้ว่าอาจต้องทบทวนกรอบนโยบายการเงินใหม่จากสภาพเศรษฐกิจที่เปลี่ยนไป รวมถึงความเสี่ยงจาก supply shock ที่สูงขึ้น ขณะที่ประธานาธิบดีโดนัลด์ ทรัมป์ ส่งสัญญาณเตรียมกำหนดอัตราภาษีศุลกากรเอง แทนที่จะมีการทำข้อตกลงกับทุกประเทศ ซึ่งเพิ่มความไม่แน่นอนต่อภาพรวมเศรษฐกิจและการค้าโลก วิจัยกรุงศรีคาดว่าเฟดจะประเมินผลกระทบจากนโยบายทรัมป์ต่อทิศทางเศรษฐกิจและเงินเฟ้อสหรัฐฯในระยะนี้ ก่อนจะปรับลดอัตราดอกเบี้ยเพิ่มเติมในช่วงครึ่งหลังปีนี้

| ญี่ปุ่น |

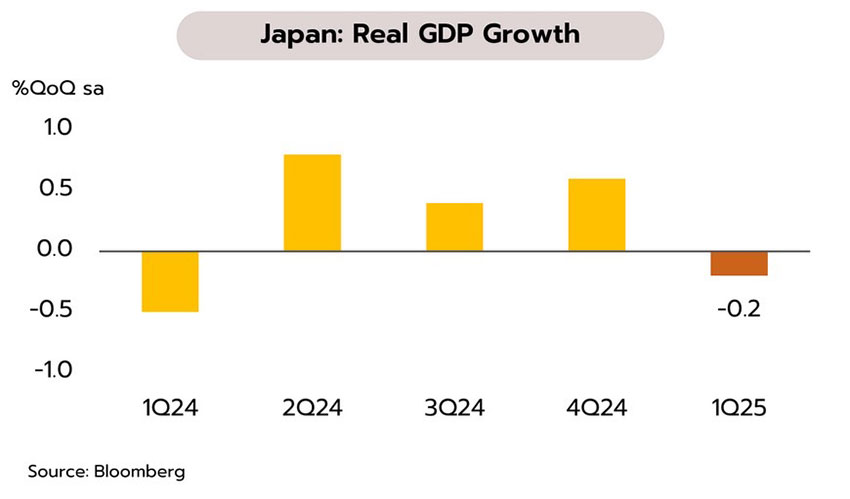

เศรษฐกิจญี่ปุ่นหดตัวเป็นครั้งแรกในรอบ 1 ปี ขณะที่ทีมเศรษฐกิจเสนออัดฉีดเงิน 4 แสนล้านดอลลาร์ฯ หนุน SMEs ในอีก 5 ปีข้างหน้า กรรมการ BOJ เตือนยังไม่ควรรีบขึ้นอัตราดอกเบี้ย โดยระบุว่ามาตรการภาษีของสหรัฐฯ อาจเพิ่มแรงกดดันต่อเศรษฐกิจญี่ปุ่น โดยเฉพาะอุตสาหกรรมรถยนต์ที่เป็นหัวใจสำคัญของประเทศ พร้อมเรียกร้องให้ BOJ ดำเนินนโยบายการเงินอย่างระมัดระวัง

มาตรการจัดเก็บภาษีศุลกากรของสหรัฐฯ เพิ่มแรงกดดันต่อเศรษฐกิจญี่ปุ่นมากขึ้นหลังจาก GDP หดตัวลงในไตรมาส 1 จากการบริโภคที่ชะลอตัว โดยเฉพาะในฝั่งของส่งออกที่หดตัวลง และมีแนวโน้มซบเซาต่อเนื่องจากการพึ่งพาตลาดสหรัฐฯ ในสัดส่วนที่สูง ประเด็นดังกล่าวยังต้องรอความคืบหน้าในการเจรจากับสหรัฐฯ ในช่วงปลายเดือนนี้ ล่าสุดญี่ปุ่นเผยว่ายินดีพิจารณานำเข้าข้าวโพดจากสหรัฐฯ เพิ่มขึ้นเพื่อเป็นหนึ่งในข้อแลกเปลี่ยนในการให้สหรัฐฯ ยกเว้นจัดเก็บภาษียานยนต์ นอกจากนี้ ทีมเศรษฐกิจเสนอให้รัฐบาลอัดฉีดเงินลงทุน 4 แสนล้านดอลลาร์ฯ เป็นระยะเวลา 5 ปีเพื่อเพิ่มผลิตภาพของธุรกิจ SMEs ซึ่งครองสัดส่วนแรงงานกว่า 70% ของประเทศ ภายใต้ความเสี่ยงต่อเศรษฐกิจที่เพิ่มมากขึ้น วิจัยกรุงศรีคาดว่า BOJ จะยังคงดอกเบี้ยนโยบายไว้ที่ 0.5% ต่อเนื่อง ก่อนพิจารณาปรับขึ้นในช่วงปลายปีนี้

| จีน |

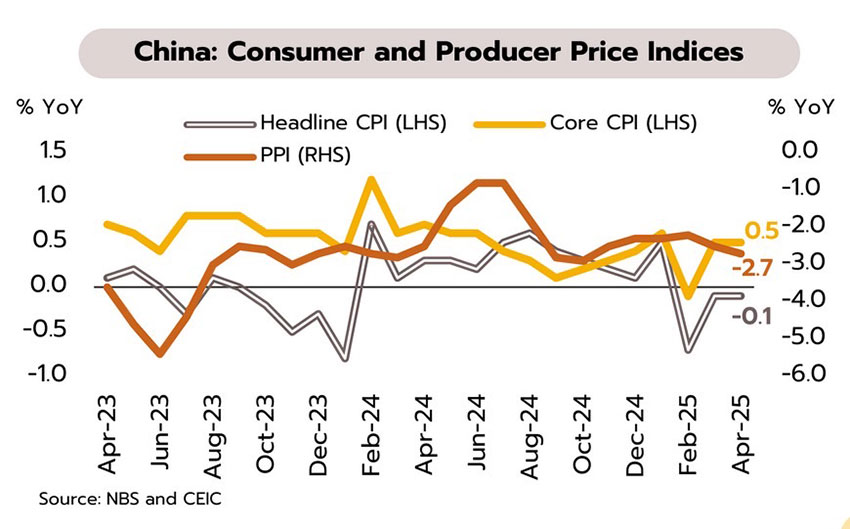

จีนยังคงเผชิญแรงกดดันจากภาวะอุปทานส่วนเกิน แม้ความตึงเครียดทางการค้าเริ่มผ่อนคลายลงบ้าง อัตราเงินเฟ้อทั่วไปในเดือนเมษายนติดลบติดต่อกันเป็นเดือนที่ 3 ที่ -0.1% YoY ขณะที่อัตราเงินเฟ้อพื้นฐานทรงตัวที่ 0.5% ส่วนดัชนีราคาผู้ผลิตลดลงต่อเนื่องจาก -2.5% เป็น -2.7% โดยติดลบติดต่อกันเป็นเดือนที่ 31 ขณะเดียวกันจีนออกคำสั่งระงับการควบคุมการส่งออกแร่หายากเป็นระยะเวลา 90 วัน หลังจีนและสหรัฐฯ เห็นชอบการลดภาษีนำเข้าระหว่างกันเป็นการชั่วคราว

ตัวเลขเงินเฟ้อฝั่งผู้บริโภคและผู้ผลิตล่าสุดสะท้อนความอ่อนแอของอุปสงค์และภาวะอุปทานส่วนเกินที่ยังคงกดดันเศรษฐกิจ ขณะที่มาตรการกระตุ้นที่ผ่านมาอาจไม่เพียงพอในการหนุนให้การบริโภคฟื้นตัวได้อย่างต่อเนื่อง ในอีกด้านหนึ่ง การปรับลดภาษีนำเข้าระหว่างกันของสหรัฐฯและจีนจากเดิม 145% เป็น 30% และจากเดิม 125% เป็น 10% ตามลำดับ อาจช่วยบรรเทาผลกระทบลงบ้าง โดยวิจัยกรุงศรีคาดว่า GDP จีนจะลดลง -0.3% ในระยะยาว (จากกรณีเดิม -0.8%) แต่ผลกระทบต่อการส่งออกของจีนในระยะยาวยังสูงที่ -4.2% (จากเดิม -6.3%) โดยเฉพาะอุตสาหกรรมยาและพลาสติก (-6.2% จากเดิม-11.4%) อิเล็กทรอนิกส์และอุปกรณ์ไฟฟ้า (-5.9% จากเดิม -9.5%) รวมถึงสิ่งทอและเครื่องนุ่งห่ม (-5.7% จากเดิม -8.3%)

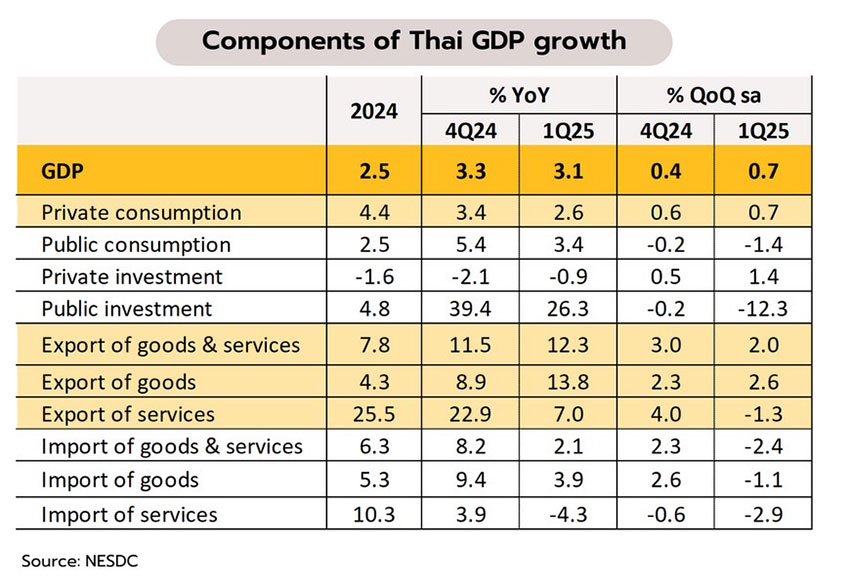

GDP ไตรมาส 1 ปี 2568 เติบโต 3.1% YoY แนวโน้มเศรษฐกิจเผชิญกับ scenario-ception จากความเสี่ยงสงครามการค้าและความเปราะบางภายในประเทศ สภาพัฒน์ฯ (สศช.) รายงานเศรษฐกิจไทยในไตรมาสแรกของปีนี้ขยายตัว 3.1% ดีกว่าที่นักวิเคราะห์และวิจัยกรุงศรีคาดไว้เล็กน้อยที่ 2.9% ปัจจัยหนุนหลักจากการส่งออกสินค้าและการลงทุนภาครัฐ อย่างไรก็ตาม การบริโภคภาคเอกชนชะลอตัวลง และการลงทุนภาคเอกชนยังคงหดตัวติดต่อกัน 4 ไตรมาส

แม้ GDP ไตรมาส 1 ขยายตัวเกินคาดเล็กน้อย แต่กลับส่งสัญญาณเชิงลบหลายประการ สะท้อนจาก (i) การส่งออกที่เร่งขึ้น (+13.8% YoY) ไม่ได้หนุนกิจกรรมภายในประเทศ เพราะส่วนใหญ่มาจากการใช้สินค้าคงคลัง แต่การผลิตภาคอุตสาหกรรมแทบไม่ขยายตัว (+0.6%) (ii) การบริโภคภาคเอกชนสูญเสียแรงส่งการเติบโต (+2.6% จาก +3.4% ใน 4Q67) หลังจากมาตรการแจกเงิน 10,000 บาท เฟสที่ 1 วงเงิน 1.4 แสนล้านบาทสิ้นสุดลง ส่วนเฟสที่ 2 และโครงการ Easy E-Receipt ให้ผลบวกจำกัดต่อการบริโภค และ (iii) การลงทุนภาครัฐที่เติบโตสูง 26.3% ยังไม่สามารถสร้าง Crowding-in effect หรือผลบวกต่อเนื่องไปยังการลงทุนภาคเอกชน ซึ่งล่าสุดหดตัว -0.9%

สำหรับประมาณการปี 2568 สภาพัฒน์ฯคาดว่าเศรษฐกิจไทยจะเติบโตเพียง 1.8% ในกรณีฐาน ภายใต้ข้อสมมติว่าภาษีศุลกากรจะสูงกว่าระดับปัจจุบัน โดยภาษีตอบโต้ (reciprocal tariffs) เป็นครึ่งหนึ่งของอัตราที่ประกาศไว้ เช่น ไทยถูกเก็บภาษีเพิ่มเป็น 18% จากปัจจุบันที่ 10% แต่หากในกรณีที่คงภาษีนำเข้าไว้ที่ 10% (low tariff) GDP ไทยจะเติบโต 2.3% และในกรณีเลวร้าย (high tariff) ซึ่งไทยถูกเก็บภาษีสูงถึง 36% คาดว่า GDP ปีนี้อาจโตเพียง 1.3% เท่านั้น

วิจัยกรุงศรีประเมินว่าไทยกำลังเผชิญภาวะ “scenario-ception” ซึ่งมีความเสี่ยงจากความหลากหลายของฉากทัศน์การปรับขึ้นภาษีนำเข้า และยังมีความเสี่ยงซ้อนจากความเปราะบางภายในประเทศ ทั้งปัญหาเชิงโครงสร้าง ความไม่แน่นอนของประสิทธิผลของนโยบายเศรษฐกิจ และความล่าช้าของการฟื้นตัวในภาคท่องเที่ยว ปัจจัยด้งกล่าวล้วนเพิ่มความเสี่ยงด้านต่ำต่อการเติบโตและอาจเป็นปัญหาที่ฝังลึกลงสู่ระบบเศรษฐกิจไทย

ความเชื่อมั่นผู้บริโภคเดือนเมษายนลดลงต่อเนื่อง ขณะที่มาตรการกระตุ้นเศรษฐกิจยังต้องรอความชัดเจน ดัชนีความเชื่อมั่นผู้บริโภคเดือนเมษายนปรับลดลงต่อเนื่องเป็นเดือนที่ 3 สู่ระดับต่ำสุดในรอบ 7 เดือน ที่ 55.4 จาก 56.7 ในเดือนมีนาคม เนื่องจากผู้บริโภคมีความกังวลเกี่ยวกับ (i) เศรษฐกิจไทยที่ฟื้นตัวช้าและมีแนวโน้มเติบโตต่ำกว่าคาด โดยหลายหน่วยงานทยอยปรับลดประมาณการเศรษฐกิจปีนี้ (ii) ความเสี่ยงต่อเศรษฐกิจและการค้าโลกจากนโยบายการขึ้นภาษีนำเข้าของสหรัฐฯ ต่อประเทศคู่ค้า และ (iii) ความไม่แน่นอนของสถานการณ์การเมืองในประเทศ

การบริโภคภาคเอกชนมีสัญญาณเชิงลบเพิ่มขึ้นอย่างชัดเจนจากดัชนีความเชื่อมั่นผู้บริโภคที่ปรับลดลงต่อเนื่องและอยู่ในระดับต่ำมากเมื่อเทียบกับค่าเฉลี่ยในช่วงก่อนเกิดการระบาดของโควิด (ปี 2562 ค่าเฉลี่ยอยู่ที่ 75.5) ประกอบกับดัชนีความเชื่อมั่นฯคาดการณ์ในอีก 6 เดือนข้างหน้าที่ร่วงลงสู่ระดับต่ำสุดนับตั้งแต่เดือนสิงหาคม 2566 สะท้อนถึงความกังวลต่อแนวโน้มเศรษฐกิจในระยะกลางซึ่งเผชิญกับแรงกดดันสำคัญจากปัจจัยภายในและภายนอก แม้ล่าสุดความตึงเครียดระหว่างสหรัฐฯกับจีนผ่อนคลายลงบ้าง หลังจากทั้งสองฝ่ายได้บรรลุข้อตกลงปรับลดภาษีลงชั่วคราว 115% เป็นระยะเวลา 90 วัน แต่สถานการณ์โดยรวมยังมีความไม่แน่นอนสูง หากการเจรจารอบต่อไปไม่สามารถบรรลุข้อตกลงเพิ่มเติมอาจสั่นคลอนต่อเศรษฐกิจและการค้าโลก นอกจากนี้ ความคืบหน้าการเจรจาการค้าของไทยกับสหรัฐฯ นับเป็นประเด็นสำคัญที่ยังต้องติดตามอย่างใกล้ชิดแม้เห็นสัญญาณเชิงบวกอยู่บ้าง อย่างไรก็ดี จากผลกระทบของนโยบายการปรับขึ้นภาษีนำเข้าของสหรัฐฯ ส่งผลให้รัฐบาลอาจมีการทบทวนโครงการกระตุ้นเศรษฐกิจโดยเฉพาะโครงการดิจิทัลวอลเล็ตที่มีวงเงินอยู่ราว 1.57 แสนล้านบาท เพื่อนำมาปรับใช้กับโครงการที่มีความคุ้มค่าลามารถช่วยบรรเทาความเสี่ยงต่อเศรษฐกิจไทยในระยะข้างหน้า

| สหรัฐ |

ความเสี่ยงภาวะถดถอยในสหรัฐฯ สูงขึ้นจากนโยบายภาษีนำเข้าที่รุนแรงกว่าคาด ประธานาธิบดีโดนัลด์ ทรัมป์ ประกาศใช้มาตรการเก็บภาษีนำเข้าแบบครอบคลุมโดยจะเริ่มเก็บภาษีนำเข้าในอัตรา 10% สำหรับสินค้าทุกประเภทตั้งแต่วันที่ 5 เมษายนเป็นต้นไป นอกจากนี้ ตั้งแต่วันที่ 9 เมษายน จะมีการเก็บภาษีตอบโต้ในอัตราที่สูงขึ้นสำหรับเกือบ 60 ประเทศ ซึ่งมียอดเกินดุลการค้ากับสหรัฐฯ ด้านประธานเฟดเผยว่านโยบายภาษีดังกล่าวอาจทำให้เงินเฟ้อเร่งตัวขึ้นและชะลอการเติบโตของเศรษฐกิจในระยะข้างหน้า พร้อมยืนยันว่าจะยังไม่เร่งรีบในการปรับลดดอกเบี้ยจนกว่าจะมีความชัดเจนมากขึ้นเกี่ยวกับผลกระทบในท้ายที่สุด สำหรับตัวเลขการจ้างงานนอกภาคเกษตรเพิ่มขึ้นมากกว่าคาดที่ 228,000 ตำแหน่ง ในเดือนมีนาคม แต่อัตราการว่างงานขยับขึ้นสู่ 4.2%

สงครามการค้าที่ถูกยกระดับความรุนแรงขึ้นจากนโยบายภาษีตอบโต้ (Reciprocal tariffs) เพิ่มความเสี่ยงต่อการเข้าสู่ภาวะถดถอยทางเศรษฐกิจของสหรัฐฯ ซึ่งตอกย้ำภาพรวมตัวเลขเศรษฐกิจสำคัญที่ชะลอตัวลงต่อเนื่องในช่วงที่ผ่านมา ทั้งนี้ ผลการศึกษาของวิจัยกรุงศรีพบว่าหากสหรัฐฯ จัดเก็บภาษีนำเข้าตามที่ประกาศไว้ การเติบโตทางเศรษฐกิจและการส่งออกของสหรัฐฯ ในระยะกลาง-ยาว อาจลดลง -0.66% และ -30.3% ตามลำดับ ซึ่งมากกว่าผลต่อ GDP และการส่งออกโลกที่คาดว่าจะลดลง -0.16% และ -4.5% ตามลำดับ

| ญี่ปุ่น |

โมเมนตัมการฟื้นตัวของเศรษฐกิจญี่ปุ่นอ่อนแรงลงจากเงินเฟ้อที่สูง ภายใต้ความเสี่ยงของสงครามการค้าที่เร่งตัวขึ้น ในเดือนกุมภาพันธ์ ยอดค้าปลีกชะลอตัวจาก 4.4% ในเดือนมกราคม สู่ระดับ 1.4% YoY ขณะที่ดัชนีความเชื่อมั่นของกลุ่มผู้ผลิตรายใหญ่ (Tankan) ปรับตัวลงสู่ระดับ 12 ในไตรมาส 1 ส่วนดัชนีความเชื่อมั่นของกลุ่มบริษัทนอกภาคการผลิตซึ่งรวมถึงภาคบริการ ปรับตัวขึ้นเป็นครั้งแรกในรอบสองไตรมาสสู่ระดับ 35

การฟื้นตัวของเศรษฐกิจญี่ปุ่นเผชิญความไม่แน่นอนสูงขึ้นจากแรงกดดันเงินเฟ้อที่สูงต่อเนื่องและกระทบกับกำลังซื้อภายในประเทศ ด้านภาคการผลิตและส่งออกมีแนวโน้มซบเซาภายใต้ความเสี่ยงสงครามการค้าที่รุนแรงขึ้นหลังสหรัฐฯประกาศขึ้นอัตราภาษีตอบโต้ต่อคู่ค้าหลายประเทศ รวมถึงญี่ปุ่นที่ถูกเรียกเก็บสูงถึง 24% โดยจะเริ่มมีผลบังคับใช้วันที่ 9 เมษายน ซึ่งจากผลการศึกษาของเราพบว่าหากสหรัฐฯ จัดเก็บนำเข้าในอัตราดังกล่าว การส่งออกของญี่ปุ่นอาจลดลง -3.7% ในระยะกลาง-ยาว

| จีน |

เศรษฐกิจจีนปรับตัวดีขึ้นบ้าง แต่เผชิญกับความเสี่ยงจากการขึ้นอัตราภาษีตอบโต้ของสหรัฐฯ คาดการส่งออกจะอ่อนแรงลง ทางการจีน (NBS) รายงาน PMI ภาคการผลิตและนอกภาคการผลิตสูงขึ้นในเดือนมีนาคม (ดังรูป) ด้านสหรัฐฯ ประกาศขึ้นภาษีนำเข้ากับสินค้าจากจีนทุกรายการเพิ่มถึง 34% (มีผลบังคับใช้วันที่ 9 เมษายน) ทำให้อัตราภาษีปีนี้เพิ่มขึ้นรวมทั้งสิ้น 54% ขณะที่จีนประกาศจะขึ้นภาษีนำเข้าสินค้าจากสหรัฐฯ 34% โดยมีผลบังคับใช้วันที่ 10 เมษายน

วิจัยกรุงศรีประเมินว่าการขึ้นภาษีนำเข้าตอบโต้ของสหรัฐฯ กับหลายประเทศทั่วโลกรวมถึงจีน จะทำให้ GDP และการส่งออกของจีนในระยะกลางถึงยาวลดลง -0.04% และ -2.7% ตามลำดับ โดยจีนจะเผชิญกับผลกระทบทั้งทางตรงจากการขึ้นภาษีนำเข้าของสหรัฐฯ และทางอ้อมผ่านประเทศที่เป็นฐานการผลิตให้กับจีน โดยเฉพาะอาเซียนซึ่งสหรัฐฯ ขึ้นภาษีนำเข้าตอบโต้ในอัตราตั้งแต่ 10-49% ขณะเดียวกันสงครามการค้าอาจยิ่งไปซ้ำเติมภาวะอุปทานส่วนเกินของจีน รวมถึงลดทอนประสิทธิผลของมาตรการกระตุ้นการบริโภคที่จีนประกาศกรอบในภาพใหญ่เมื่อช่วงต้นปีที่ผ่านมา ในระยะอันใกล้ คาดว่า จีนจะเร่งประกาศรายละเอียดมาตรการผ่อนคลายทางการคลังและการเงินเพิ่มเติมเพื่อรับมือกับสงครามการค้าที่รุนแรงขึ้น

สินค้าส่งออกของไทยถูกเรียกเก็บภาษีนำเข้าจากสหรัฐฯ สูงเกินคาดที่ 36% อาจส่งผลให้การส่งออกไทยปีนี้ไม่เติบโต ประเทศไทยนับเป็น 1 ในเกือบ 60 ประเทศที่สหรัฐฯ ประกาศใช้มาตรการภาษีตอบโต้ (Reciprocal Tariff) โดยสินค้าของไทยจะถูกเก็บในอัตราที่ 36% สูงสุดเป็นอันดับ 5 ในอาเซียน รองจากกัมพูชา (49%) ลาว (48%) เวียดนาม (46%) และเมียนมาร์ (44%) โดยมีผลบังคับใช้ในวันที่ 9 เมษายนนี้

วิจัยกรุงศรีประเมินว่าในระยะสั้น มาตรการภาษีตอบโต้จากสหรัฐฯ อาจทำให้การส่งออกของไทยชะลอตัวลงอย่างมาก และเฉลี่ยทั้งปี 2568 อาจเติบโตใกล้ศูนย์หากไม่มีความคืบหน้าในการเจรจาลดภาษี สำหรับอุตสาหกรรมที่คาดว่าจะได้รับผลกระทบอย่างมีนัยสำคัญ ได้แก่

ทั้งนี้ อุตสาหกรรมดังกล่าวข้างต้นโดยเฉพาะอาหารทะเลแปรรูป และยางรถยนต์อาจส่งผลต่อเนื่องผ่านห่วงโซ่อุปทานการผลิต ซึ่งจะกระทบไปยังการผลิตสินค้าเกษตรและสินค้าอุตสาหกรรมอื่นๆ ส่งผลลบต่อการจ้างงาน รวมถึงกำลังซื้อโดยรวมของประเทศ

ความตึงเครียดทางการค้าโลกทวีแรงขึ้นและยังมีความไม่แน่นอนสูง กดดันเศรษฐกิจไทยอ่อนแอลง อัตราภาษีนำเข้าที่สหรัฐฯ เรียกเก็บจากไทยสูงเกินคาดที่ 36% ขณะที่ทางการไทยเคยประเมินไว้ว่าอาจถูกเก็บภาษีที่ 11% (ช่วง 10-15%) โดยก่อนหน้านี้ส่วนต่างภาษีนำเข้าโดยเฉลี่ยของไทยกับสหรัฐฯอยู่ที่ราว 6% หากบวกกับอัตราภาษีมูลค่าเพิ่ม 7% อัตราภาษีนำเข้าที่เคยคาดการณ์จะอยู่ที่ราว 13% สำหรับผลกระทบในระยะปานกลางถึงระยะยาวอาจจะรุนแรงน้อยกว่าในระยะสั้น เนื่องจากอัตราภาษีนำเข้าใหม่ที่สหรัฐฯ กำหนดกับไทยยังต่ำกว่าประเทศคู่แข่งสำคัญ อาทิ จีน (54% คำนวณจากอัตราภาษีตอบโต้ 34% บวกกับอัตราภาษีที่สหรัฐฯจัดเก็บ 20% เมื่อต้นปี) และเวียดนาม (46%) ส่งผลให้การย้ายฐานการลงทุนและผลของการทดแทนการส่งออกสินค้าอาจส่งผลบวกในเชิงเปรียบเทียบต่อการส่งออกและการผลิตบางรายการของไทย การประเมินผลกระทบโดยอาศัยแบบจำลอง Global Trade Analysis Project (GTAP) วิจัยกรุงศรีพบว่าจากการขึ้นภาษีตอบโต้ของสหรัฐฯ นี้ จะทำให้การส่งออกและ GDP ของไทยในระยะกลางถึงยาวลดลง

-2.6% และ -0.11% ตามลำดับ และเมื่อเทียบกับประเทศอื่นๆ ในอาเซียนพบว่า GDP ของเวียดนามและกัมพูชาจะลดลงมากกว่าไทย เนื่องจากถูกเก็บภาษีนำเข้าในอัตราที่สูงกว่าและมีการพึ่งพาตลาดสหรัฐฯมากกว่า ขณะที่อินโดนีเซีย มาเลเซีย และฟิลิปปินส์ จะได้รับผลกระทบต่อเศรษฐกิจน้อยกว่าไทย

ในระยะข้างหน้าความตึงเครียดทางการค้าโลกอาจมีพัฒนาการในหลายทิศทาง ได้แก่ (i) การเจรจาที่นำไปสู่ข้อตกลงทวิภาคีกับสหรัฐฯ (ii) มาตรการตอบโต้ที่ลุกลามกลายเป็นความขัดแย้งทางการค้าที่ยืดเยื้อ หรือ (iii) ความไม่แน่นอนที่เพิ่มขึ้นซึ่งกดดันภาวะเศรษฐกิจโลกโดยรวม ทั้งนี้ การเปลี่ยนแปลงเหล่านี้อาจส่งผลให้ความเชื่อมั่นในตลาดลดลง ต้นทุนการผลิตสูงขึ้น ประสิทธิภาพการผลิตของหลายประเทศลดลง และส่งผลกระทบต่อห่วงโซ่อุปทานทั่วโลก

สำหรับประเทศไทย ซึ่งเศรษฐกิจกำลังอยู่ในภาวะฟื้นตัวแบบรูปตัว K (โดยภาคการผลิตหลายสาขายังคงฟื้นตัวได้ช้าหรือการเติบโตที่อ่อนแอกว่าภาคบริการอยู่มาก) ผลกระทบจากมาตรการภาษีตอบโต้ของสหรัฐฯอาจยิ่งซ้ำเติมภาคการผลิตสำคัญของไทย และกดดันแนวโน้มการเติบโตทางเศรษฐกิจในระยะสั้นถึงปานกลางให้ยิ่งอ่อนแอลง