Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

เศรษฐกิจไทยขยายตัวต่อเนื่องในไตรมาสสาม

เศรษฐกิจไทยขยายตัวต่อเนื่องเป็นไตรมาสที่สี่ติดต่อกันที่ 4.5% เทียบกับช่วงเดียวกันปีก่อน ส่วนหนึ่งเป็นผลจากปัจจัยฐาน เนื่องจากเศรษฐกิจไทยในไตรมาสสามของปี 2021 ยังเผชิญมาตรการควบคุมการระบาด COVID-19 เข้มงวด และหากเทียบกับไตรมาสก่อนหน้า เศรษฐกิจไทยในไตรมาสสามขยายตัวถึง 1.2% หลังปรับปัจจัยฤดูกาล (QOQ_sa) โดยได้รับแรงสนับสนุนจากการอุปโภคบริโภคภาคเอกชน การลงทุนภาคเอกชน กอปรกับภาคการท่องเที่ยวและบริการที่ฟื้นตัวดีตามการเปิดเมืองและเปิดประเทศ ส่งผลให้ในภาพรวม 9 เดือนแรกของปี 2022 เศรษฐกิจไทยขยายตัวได้ 3.1%

หากพิจารณากิจกรรมเศรษฐกิจด้านภาคการผลิต (Production approach) พบว่า หลายภาคเศรษฐกิจฟื้นตัวได้ดี นำโดยภาคอุตสาหกรรมที่กลับมาขยายตัวจากเดิมที่หดตัวในไตรมาสก่อน ภาคบริการที่ฟื้นตัวต่อเนื่องตามจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นกับการขยายตัวของการบริโภคภายในประเทศ อย่างไรก็ดี ภาคการก่อสร้างยังคงหดตัวต่อเนื่องตามการลดลงของการก่อสร้างภาครัฐ ประกอบกับการหดตัวของภาคเกษตรตามการลดลงของผลผลิตพืชเกษตรที่ได้รับผลกระทบจากอุทกภัย

เศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่องในไตรมาสสุดท้ายของปี 2022

EIC ประเมินเศรษฐกิจไทยในไตรมาสสุดท้ายของปีนี้จะฟื้นตัวได้ต่อเนื่อง โดยมีปัจจัยสนับสนุนจากภาคการท่องเที่ยวเป็นสำคัญ โดยคาดว่าจะมีนักท่องเที่ยวต่างชาติที่เดินทางเข้ามาในไทยราว 10.3 ล้านคนในปี 2022 จากความต้องการเดินทางท่องเที่ยวที่เพิ่มสูงขึ้นจากอุปสงค์คงค้าง (Pent-up demand) การผ่อนคลายมาตรการจำกัดการเดินทางระหว่างประเทศทั่วโลก โดยเฉพาะในไตรมาส 4 ที่เป็นช่วง High season นักท่องเที่ยวจากประเทศเมืองหนาวจะเดินทางมาไทย อีกทั้ง จำนวนผู้เยี่ยมเยือนชาวไทยเองก็มีแนวโน้มปรับตัวดีขึ้น ส่งผลให้ภาคบริการในภาพรวม โดยเฉพาะบริการที่เกี่ยวเนื่องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร และการขนส่ง ปรับตัวดีขึ้นอย่างต่อเนื่อง

การฟื้นตัวของภาคบริการท่องเที่ยวมีส่วนสนับสนุนให้การบริโภคภาคเอกชนเติบโตดีจากกิจกรรมทางเศรษฐกิจและตลาดแรงงานที่กลับมาเป็นปกติมากขึ้น สำหรับการส่งออกสินค้าในช่วงท้ายปีอาจได้รับอานิสงส์จากปัญหาการขาดแคลนตู้คอนเทนเนอร์และวัตถุดิบที่เริ่มคลี่คลาย โดยเฉพาะเซมิคอนดักเตอร์ อย่างไรก็ดี การส่งออกของไทยในภาพรวมมีแนวโน้มชะลอตัวลงต่อเนื่องตามแนวโน้มเศรษฐกิจโลกที่ชะลอตัวลงในช่วงท้ายปี ด้านความช่วยเหลือจากทางภาครัฐในการกระตุ้นเศรษฐกิจจะมีน้อยลงจาก พ.ร.ก. กู้เงิน 5 แสนล้านบาทที่ได้รับการอนุมัติจากคณะรัฐมนตรีเต็มจำนวนแล้ว และเหลือเพียงราว 42,000 ล้านบาทที่รอเบิกจ่าย

EIC คาดเศรษฐกิจโลกที่ชะลอลงและความไม่แน่นอนรอบด้านกดดันการฟื้นตัวเศรษฐกิจไทย ปี 2023

สำหรับปี 2023 EIC คาดเศรษฐกิจโลกเผชิญความไม่แน่นอนสูงขึ้น ทั้งความไม่แน่นอนด้านเศรษฐกิจ นโยบายเศรษฐกิจ และภูมิรัฐศาสตร์ส่งผลให้เศรษฐกิจโลกมีแนวโน้มชะลอตัวลง เป็นแรงกดดันสำคัญต่อการฟื้นตัวของเศรษฐกิจไทยผ่านการส่งออกที่จะชะลอตัวลงมากจากที่เคยเติบโตดีในช่วงที่ผ่านมา โดยเฉพาะการส่งออกไปตลาดจีนที่เศรษฐกิจกำลังเผชิญปัญหาหลายมิติ รวมถึงตลาดสำคัญในยุโรปและสหรัฐฯ ที่เศรษฐกิจอาจเข้าสู่ภาวะถดถอยตั้งแต่ปลายปีนี้และกลางปีหน้า ตามลำดับ ส่งผลต่อเนื่องทำให้การผลิตในภาคอุตสาหกรรมและการลงทุนภาคเอกชนอาจขยายตัวชะลอลงเช่นเดียวกัน โดยเฉพาะในส่วนที่พึ่งพาตลาดต่างประเทศเป็นหลัก สำหรับความช่วยเหลือจากทางภาครัฐในการกระตุ้นเศรษฐกิจจะมีน้อยลง เนื่องจากข้อจำกัดทางการคลังทำให้รัฐบาลระมัดระวังการใช้จ่ายมากขึ้น

เศรษฐกิจไทยในปี 2023 จะมีการท่องเที่ยวและการบริโภคเอกชนเป็นแรงขับเคลื่อนหลักให้เศรษฐกิจยังฟื้นตัวต่อเนื่อง ท่ามกลางความเสี่ยงและความไม่แน่นอนของเศรษฐกิจโลกที่ปรับสูงขึ้น อย่างไรก็ดี เศรษฐกิจไทยยังต้องเผชิญความเสี่ยงรอบด้าน เช่น ความไม่แน่นอนของจีนในการผ่อนคลายมาตรการ Zero covid ที่อาจใช้เวลานานกว่าคาด ทำให้มีจำนวนนักท่องเที่ยวจีนเดินทางเข้าไทยน้อยลงและช้าลง รวมถึงอาจทำให้ปัญหาห่วงโซ่อุปทานโลกคลี่คลายช้าลง ภาวะเงินเฟ้อสูงในประเทศที่อาจยาวนานกว่าคาดจากราคาพลังงานที่ยังอยู่ในระดับสูง การเพิ่มขึ้นของอัตราดอกเบี้ยที่อาจกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือนเป็นวงกว้าง โดยเฉพาะกลุ่มเปราะบาง และประเด็นความไม่แน่นอนทางการเมืองจากการเลือกตั้งสมาชิกสภาผู้แทนราษฎรไทยในช่วงต้นปี 2023

เศรษฐกิจไทยไตรมาสสามของปี 2022 ขยายตัว 4.5% เทียบกับช่วงเดียวกันของปีก่อนหน้า (YOY)

หรือคิดเป็น 1.2% เทียบกับไตรมาสก่อน หลังปรับปัจจัยฤดูกาล (QOQ_sa) ขยายตัวต่อเนื่องจากไตรมาสก่อนที่ 2.5%YOY หรือ 0.7%QOQ_sa

ในด้านการใช้จ่าย (Expenditure approach) องค์ประกอบส่วนใหญ่ขยายตัวต่อเนื่อง ขณะที่แรงส่งจากภาครัฐลดลง

ในด้านการผลิต (Production approach) เศรษฐกิจไทยได้รับแรงสนับสนุนหลักจากภาคบริการ อีกทั้ง ภาคอุตสาหกรรมกลับมาขยายตัว ขณะที่ภาคเกษตรหดตัว

เศรษฐกิจไทยในไตรมาสสามของปี 2022 ฟื้นตัวต่อเนื่องตามกิจกรรมทางเศรษฐกิจที่กลับสู่ภาวะปกติ เศรษฐกิจไทยในไตรมาสสามของปี 2022 ขยายตัวต่อเนื่องสี่ไตรมาสติดต่อกันที่ 4.5% เทียบกับช่วงเดียวกันปีก่อน ส่วนหนึ่งเป็นผลจากปัจจัยฐาน เนื่องจากเศรษฐกิจในไตรมาสสามของปี 2021 ที่เผชิญวิกฤตโควิดจนต้องปิดเมืองและปิดประเทศจากนโยบายควบคุมการระบาดเข้มงวด หากพิจารณาการขยายตัวเทียบกับเดือนก่อนหลังปรับปัจจัยฤดูกาล (QOQ_sa) พบว่าเศรษฐกิจไทยขยายตัว 1.2% เร่งขึ้นจาก 0.7% ในไตรมาสก่อนหน้า โดยมีแรงสนับสนุนสำคัญจากการบริโภคภาคเอกชนที่ขยายตัวดีต่อเนื่อง การลงทุนภาคเอกชนและภาคการท่องเที่ยวที่เดิมซบเซาจากการระบาดของโควิดและมาตรการควบคุมโรคได้ฟื้นตัวขึ้นมากตามการเปิดเมืองและเปิดประเทศ โดยในช่วง 9 เดือนแรกของปี 2022 มีจำนวนนักท่องเที่ยวชาวต่างชาติและจำนวนผู้เยี่ยมเยือนไทยมากถึง 5.7 ล้านคน และ 144.5 ล้านคน เทียบกับ 85,000 คน และ 40 ล้านคนใน 3 ไตรมาสแรกของปี 2021 ตามลำดับ อย่างไรก็ดี ในช่วงที่ผ่านมา แรงสนับสนุนจากภาครัฐเป็นปัจจัยขับเคลื่อนเศรษฐกิจที่สำคัญ แต่ในไตรมาสนี้แรงสนับสนุนจากภาครัฐแผ่วลงตามเม็ดเงินที่มีจำกัดมากขึ้น

หากพิจารณาฝั่งการผลิต (Production approach) พบว่า หลายภาคเศรษฐกิจฟื้นตัวได้ดี นำโดยภาคอุตสาหกรรม ที่กลับมาขยายตัวได้จากเดิมที่หดตัวในไตรมาสก่อน ภาคบริการที่ฟื้นตัวต่อเนื่องและขยายตัวเร่งขึ้นตามจำนวนนักท่องเที่ยวต่างประเทศและการท่องเที่ยวในประเทศ อย่างไรก็ดี ภาคก่อสร้างยังคงหดตัวตามการก่อสร้างภาครัฐที่ลดลง ประกอบกับการหดตัวของภาคเกษตรตามการลดลงของผลผลิตพืชเกษตรที่ได้รับผลกระทบจากปัญหาอุทกภัยและกระทบการเก็บเกี่ยวผลผลิตและการขนส่ง

เศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่องในไตรมาสสุดท้ายของปี 2022 นำโดยภาคการท่องเที่ยว EIC คาดว่าจะมีนักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาในไทยราว 10.3 ล้านคน ตามความต้องการเดินทางท่องเที่ยวที่เพิ่มขึ้นจากอุปสงค์คงค้าง (Pent-up demand) การทยอยลดมาตรการจำกัดการเดินทางระหว่างประเทศทั่วโลก อีกทั้ง จำนวนผู้เยี่ยมเยือนชาวไทยเองก็มีแนวโน้มปรับตัวขึ้นเป็น 202.4 ล้านคนในปี 2022 ทั้งนี้คาดว่าในไตรมาส 4 ผู้เยี่ยมเยือนไทยมีแนวโน้มเติบโตดีขึ้น เนื่องจากเป็นช่วง High season โดยจังหวัดภาคเหนือและภาคอีสานจะเป็นจุดหมายที่ดึงดูดผู้เยี่ยมเยือนไทยได้ดีในช่วงฤดูหนาว ส่งผลให้ภาคบริการ โดยเฉพาะบริการที่เกี่ยวเนื่องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร และการขนส่ง ปรับตัวดีขึ้นอย่างต่อเนื่อง อีกทั้ง การบริโภคภาคเอกชนที่มีแนวโน้มขยายตัวอย่างต่อเนื่องจากระดับกิจกรรมทางเศรษฐกิจและตลาดแรงงานกลับมาเป็นปกติมากขึ้น

อย่างไรก็ดี การส่งออกสินค้าแม้อาจได้รับอานิสงส์จากปัญหาการขาดแคลนตู้คอนเทนเนอร์และวัตถุดิบ โดยเฉพาะเซมิคอนดักเตอร์ที่เริ่มคลี่คลาย แต่ในภาพรวมมีแนวโน้มที่จะชะลอตัวลงต่อเนื่องตามแนวโน้มเศรษฐกิจโลกที่ชะลอตัว อีกทั้ง เม็ดเงินจาก พ.ร.ก. กู้เงิน 5 แสนล้านบาท ได้รับการอนุมัติจากคณะรัฐมนตรีเต็มจำนวนแล้ว และรอเบิกจ่ายอีกราว 42,000 ล้านบาท

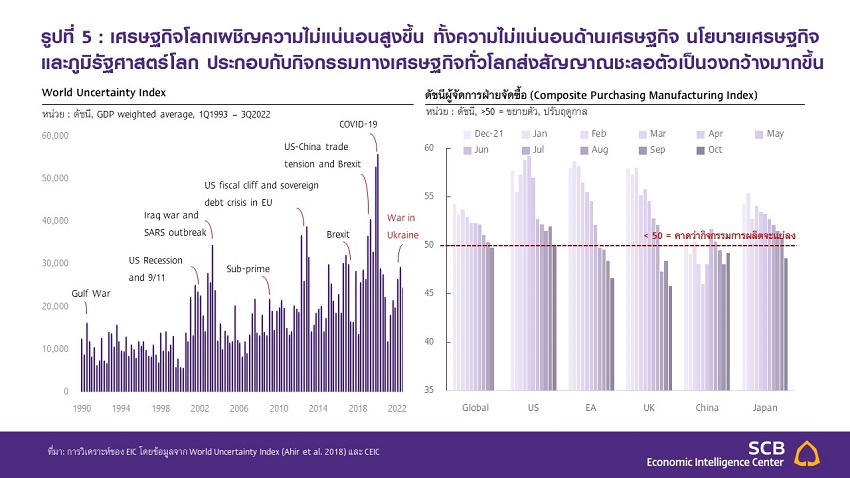

EIC คาดเศรษฐกิจโลกที่ชะลอลงและความไม่แน่นอนรอบด้านกดดันการฟื้นตัวเศรษฐกิจไทย ปี 2023 สำหรับปี 2023 EIC คาดเศรษฐกิจโลกเผชิญความไม่แน่นอนสูงขึ้น ทั้งความไม่แน่นอนด้านเศรษฐกิจ นโยบายเศรษฐกิจ และภูมิรัฐศาสตร์ ส่งผลให้เศรษฐกิจโลกมีแนวโน้มชะลอตัวลง (รูปที่ 5) เป็นแรงกดดันสำคัญต่อการฟื้นตัวของเศรษฐกิจไทยผ่านการส่งออกที่จะชะลอตัวลงมากจากที่เคยเติบโตได้ดีในช่วงที่ผ่านมา โดยเฉพาะการส่งออกไปตลาดจีนที่กำลังเผชิญปัญหาเศรษฐกิจ ทั้งจากปัจจัยภายนอกประเทศจากการส่งออกที่ชะลอลง และปัจจัยภายในประเทศจากปัญหาภาคอสังหาริมทรัพย์ของจีนที่ซบเซาและฟื้นตัวช้า รวมถึงตลาดสำคัญทั้งยุโรปและสหรัฐฯ ที่เศรษฐกิจอาจเข้าสู่ภาวะถดถอยตั้งแต่ปลายปีนี้และกลางปีหน้า ตามลำดับ ส่งผลต่อเนื่องทำให้การผลิตในภาคอุตสาหกรรมและการลงทุนภาคเอกชนอาจขยายตัวชะลอลงเช่นกัน โดยเฉพาะในส่วนที่พึ่งพาตลาดต่างประเทศเป็นหลัก ด้านแรงกระตุ้นเศรษฐกิจจากภาครัฐจะมีน้อยลง เนื่องจากข้อจำกัดทางการคลังทำให้รัฐบาลระมัดระวังการใช้จ่ายมากขึ้น อย่างไรก็ดี ในปี 2023 ท่ามกลางความไม่แน่นอนทางเศรษฐกิจที่ปรับสูงขึ้นและความเสี่ยงเศรษฐกิจโลกชะลอตัวเศรษฐกิจไทยจะได้ภาคการท่องเที่ยวและการบริโภคเอกชนเป็นแรงขับเคลื่อนที่ทำให้เศรษฐกิจยังฟื้นตัวได้ แต่ยังคงต้องเผชิญความเสี่ยงรอบด้าน

เศรษฐกิจไทยมีความเสี่ยงด้านต่ำจากปัจจัยภายนอกประเทศเพิ่มขึ้นในระยะถัดไป โดยเฉพาะในปี 2023 ได้แก่ (1) เศรษฐกิจโลกที่เผชิญความไม่แน่นอนสูงขึ้น โดยเฉพาะด้านนโยบายเศรษฐกิจและความเสี่ยงภูมิรัฐศาสตร์ ซึ่งอาจส่งผลกระทบต่อการส่งออกสินค้าและบริการของไทย (2) การใช้นโยบาย Zero covid ของจีนที่อาจยาวนานกว่าคาด ทำให้มีจำนวนนักท่องเที่ยวจีนเดินทางเข้าไทยได้น้อยลงและช้าลง รวมถึงอาจทำให้ปัญหาห่วงโซ่อุปทานโลกคลี่คลายได้ช้าลง (3) ภาวะเงินเฟ้อในประเทศที่อาจยาวนานกว่าคาดจากราคาน้ำมันที่อยู่ในระดับสูง (4) ผลของแผลเป็นเศรษฐกิจที่ถูกซ้ำเติมจากผลกระทบค่าครองชีพที่สูงขึ้น และการปรับเพิ่มขึ้นของอัตราดอกเบี้ย จนอาจกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือนในวงกว้าง โดยเฉพาะกลุ่มเปราะบาง และ (5) ความไม่แน่นอนทางการเมืองที่อาจเกิดขึ้นจากการเลือกตั้งสมาชิกสภาผู้แทนราษฎรไทยในช่วงต้นปี 2023 รวมถึงภาระทางการคลังที่อาจเพิ่มขึ้นจากนโยบายอุดหนุนต่าง ๆ ภายหลังการหาเสียงเลือกตั้ง รวมถึงการใช้มาตรการการพยุงค่าครองชีพเป็นวงกว้าง

ทั้งนี้ EIC กำลังติดตามและวิเคราะห์ผลกระทบทางเศรษฐกิจในด้านต่าง ๆ และจะมีการเผยแพร่ประมาณการเศรษฐกิจอีกครั้งในช่วงปลายเดือนพฤศจิกายน

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/gdp-21112022

ดร. ปุณยวัจน์ ศรีสิงห์, นักเศรษฐศาสตร์อาวุโส

Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

วิชาญ กุลาตี, นักวิเคราะห์

Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

SCB 10X หนึ่งในผู้นำร่วมลงทุนรอบ Pre-Seed มูลค่า 6 ล้านดอลลาร์สหรัฐของ Hearvana AI “Superhuman Auditory Intelligence”

SCB 10X หนึ่งในผู้นำร่วมลงทุนรอบ Pre-Seed มูลค่า 6 ล้านดอลลาร์สหรัฐของ Hearvana AI “Superhuman Auditory Intelligence”

SCB WEALTH เปิดสูตรลงทุน 3 สไตล์กองทุนบริหารภาษี ตอบโจทย์ทุกเป้าหมายการออมมั่นคง-สมดุล-เติบโต

SCB WEALTH เปิดสูตรลงทุน 3 สไตล์กองทุนบริหารภาษี ตอบโจทย์ทุกเป้าหมายการออมมั่นคง-สมดุล-เติบโต

ส่งออก ก.ย. กลับมาขยายตัวสูงสุดในรอบ 42 เดือน ทั้งปีมีแนวโน้มบวกเกินคาด ขณะที่นำเข้าโตแรงเช่นกัน

ส่งออก ก.ย. กลับมาขยายตัวสูงสุดในรอบ 42 เดือน ทั้งปีมีแนวโน้มบวกเกินคาด ขณะที่นำเข้าโตแรงเช่นกัน