Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

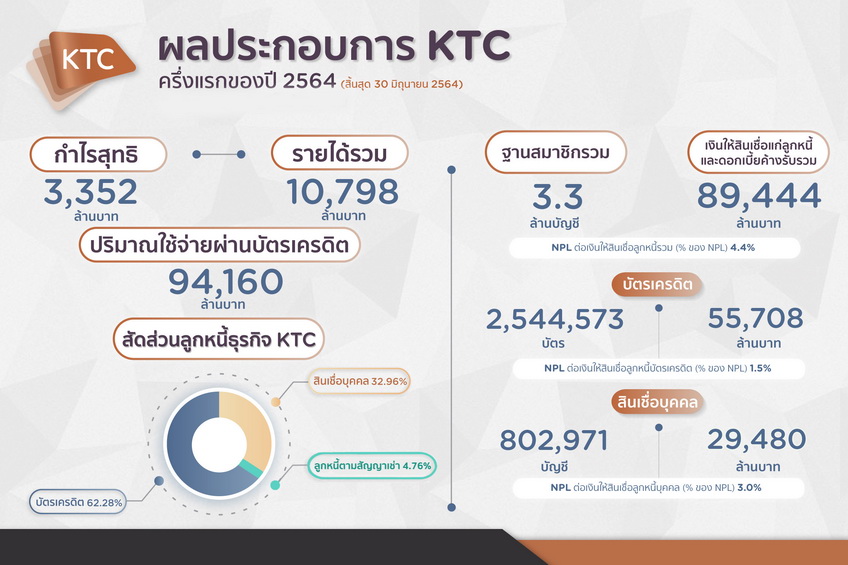

เคทีซีแจ้งกำไรสุทธิครึ่งปีแรกโต 20.1% เท่ากับ 3,352 ล้านบาท ส่วนของกำไรสุทธิไตรมาส 2 เท่ากับ 1,703 ล้านบาท แม้จะได้รับผลกระทบจากการระบาดของโควิด-19 ต่อเนื่องมาถึงระลอก 3

โดยใช้ประสบการณ์ปรับกลยุทธ์ในการทำธุรกิจเพื่อรับมือกับสถานการณ์ที่เกิดขึ้น ส่งผลให้การดำเนินงานโดยรวมยังผ่านไปได้ดี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวมเพิ่มขึ้น ในขณะที่ NPL อยู่ในระดับใกล้เคียงเดิม พร้อมเดินหน้าครึ่งปีหลังขยายธุรกิจสินเชื่อมีหลักประกันให้ครบวงจร รักษาฐานสมาชิกและบริหารคุณภาพพอร์ตลูกหนี้ ช่วยเหลือผู้เดือดร้อนจากโควิด-19 ร่วมกับองค์กรการกุศลต่างๆ และขยายเวลาช่วยเหลือลูกหนี้รายย่อยจนถึงวันที่ 31 ธันวาคม 2564 ตามมาตรการของธนาคารแห่งประเทศไทย

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “ภาพรวมของอุตสาหกรรมสินเชื่อเพื่อผู้บริโภคในช่วง 6 เดือนของปีนี้ยังคงเติบโต โดยสิ้นเดือนพฤษภาคม 2564 บริษัทฯ มีการขยายตัวของลูกหนี้บัตรเครดิตเท่ากับ 10.4% (อุตสาหกรรมโต 8.6%) ทำให้เคทีซีมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมเท่ากับ 13.7% เพิ่มขึ้นจากช่วงเดียวกันของปี 2563 ที่มีสัดส่วน 13.5% ปริมาณการใช้จ่ายผ่านบัตรเครดิตเพิ่มขึ้น 5.4% (อุตสาหกรรมโต 2.2%) และสัดส่วนลูกหนี้สินเชื่อบุคคลเทียบกับอุตสาหกรรมเท่ากับ 4.7%”

“อย่างไรก็ดี สถานการณ์แพร่ระบาดของไวรัสโควิด-19 ระลอก 3 ได้ส่งผลกระทบต่อกำลังซื้อและการจัดหาสมาชิกใหม่ทำได้ยากขึ้น รวมถึงการเติบโตของพอร์ตลูกหนี้รวมและปริมาณการใช้จ่ายผ่านบัตรขยายตัวได้ไม่มาก เคทีซีจึงมีแผนสร้างโมเดลธุรกิจขยายตัวไปยังสินเชื่อมีหลักประกันมากขึ้น โดยได้เข้าซื้อหุ้น 75.05% ของบริษัท กรุงไทยธุรกิจลีสซิ่ง จำกัด (KTBL) เมื่อปลายเดือนพฤษภาคม 2564 และภายหลังการตรวจสอบตามเงื่อนไขเสร็จสิ้นในเดือนพฤศจิกายน 2564 KTBL จะเป็นหนึ่งในบริษัทย่อยของเคทีซี”

“สำหรับผลการดำเนินงานสิ้นสุดวันที่ 30 มิถุนายน 2564 เปรียบเทียบกับช่วงเดียวกันของปี 2563 เคทีซีมีกำไรสุทธิในช่วงครึ่งปีแรก 3,352 ล้านบาท เพิ่มขึ้น 20.1% และมีกำไรสุทธิในไตรมาส 2 เท่ากับ 1,703 ล้านบาท เพิ่มขึ้น 48.2% ซึ่งแม้ว่าบริษัทฯ จะมีรายได้รวมลดลง แต่ยังสามารถบริหารจัดการค่าใช้จ่ายรวมให้ต่ำลง จากการลดค่าใช้จ่ายทางการเงินและผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลงไปได้ อีกทั้งมีรายได้หนี้สูญได้รับคืนอยู่ในระดับที่ดีขึ้น และรักษาอัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL) อยู่ในระดับที่ใกล้เคียงเดิม ท่ามกลางสถานการณ์ที่มีหลายปัจจัยผันแปร จึงเป็นผลให้ไตรมาส 2 ที่ผ่านมา เคทีซีมีสัดส่วนค่าใช้จ่ายจากการดำเนินงานรวมต่อรายได้เพิ่มขึ้นเล็กน้อย มีกำไรก่อนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลงที่ -5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งการมีพอร์ตลูกหนี้คุณภาพดี ทำให้ความจำเป็นในการตั้งค่าเผื่อผลขาดทุนที่คาดว่าจะเกิดขึ้นน้อยลงไปด้วย ส่งผลให้กำไรสุทธิของบริษัทฯ เติบโตตามสัดส่วนข้างต้น”

“โดยที่เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 89,444 ล้านบาท เพิ่มขึ้น 7.1% จากช่วงเดียวกันของปีก่อน ฐานสมาชิกรวม 3.3 ล้านบัญชี แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,544,573 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 55,708 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรครึ่งปีแรกเท่ากับ 94,160 ล้านบาท เพิ่มขึ้น 3.9% (ไตรมาส 2 มูลค่า 45,739 ล้านบาท ขยายตัว 13.1%) NPL ต่อเงินให้สินเชื่อลูกหนี้รวมอยู่ที่ 4.4% เพิ่มขึ้นจาก 1.9% เมื่อเทียบกับไตรมาส 1 ปี 2564 จากสาเหตุหลักของการนับรวมพอร์ตลูกหนี้สัญญาเช่าซื้อจาก KTBL ประกอบกับการแพร่ระบาดของโควิด-19 ที่ส่งผลให้ความสามารถในการชำระของลูกหนี้ลดลง และ NPL ต่อเงินให้สินเชื่อลูกหนี้บัตรเครดิตเท่ากับ 1.5% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 802,971 บัญชี เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 29,480 ล้านบาท NPL ต่อเงินให้สินเชื่อลูกหนี้บุคคลอยู่ที่ 3.0% พอร์ตลูกหนี้ตามสัญญาเช่า 4,255 ล้านบาท NPL ต่อเงินให้สินเชื่อลูกหนี้ตามสัญญาเช่าเท่ากับ 51.7%”

“เคทีซียังสามารถทำรายได้รวมในไตรมาส 2/2564 ใกล้เคียงกับช่วงเดียวกันของปีก่อนหน้าที่ 5,406 ล้านบาท แบ่งเป็นรายได้ดอกเบี้ยรวม (รวมรายได้ค่าธรรมเนียมการใช้วงเงิน) 3,430 ล้านบาท (ธุรกิจบัตรเครดิต 1,639 ล้านบาท สินเชื่อบุคคล 1,766 ล้านบาท และรายได้ดอกเบี้ยจากลูกหนี้ตามสัญญาเช่าของ KTBL 25 ล้านบาท) ลดลง -5.6% จากการปรับลดเพดานดอกเบี้ยในธุรกิจบัตรเครดิตเป็น 16% รายได้ค่าธรรมเนียม (ไม่รวมค่าธรรมเนียมการใช้วงเงิน) 1,042 ล้านบาท เพิ่มขึ้น 7.6% จากรายได้ค่าธรรรมเนียม Interchange และรายได้ค่าธรรมเนียมส่วนลดจากร้านค้าผู้รับชำระบัตรที่เป็นสมาชิกของเคทีซีเพิ่มขึ้นเป็น 42,625 ร้านค้า และรายได้ค่าธรรมเนียมในการเบิกเงินสดล่วงหน้าเพิ่มขึ้น แต่ค่าธรรมเนียมในการติดตามหนี้ลดลง รายได้หนี้สูญได้รับคืน 833 ล้านบาท (เพิ่มขึ้น 19.3%) และรายได้อื่นๆ 100 ล้านบาท ในขณะที่รายได้รวมครึ่งแรกของปี 2564 อยู่ที่ 10,798 ล้านบาท ลดลง -2.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า และมีค่าใช้จ่ายรวมในไตรมาส 2/2564 เท่ากับ 3,278 ล้านบาท ลดลง -17.3% แบ่งเป็นผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น 1,144 ล้านบาท (ลดลง -45.1%) ต้นทุนทางการเงิน 359 ล้านบาท (ลดลง -5.3%) และค่าใช้จ่ายจากการดำเนินงานรวม 1,775 ล้านบาท (เพิ่มขึ้น 18.3%) โดยมีวงเงินสินเชื่อคงเหลือ (Available Credit Line) จำนวน 22,330 ล้านบาท ต้นทุนการเงิน 2.62% และอัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.45 เท่า ต่ำกว่าภาระผูกพันที่กำหนดไว้ที่ 10 เท่า”

“เนื่องจากสถานการณ์แพร่ระบาดของโควิด-19 ยังมีความไม่แน่นอน และเกิดคลัสเตอร์ใหม่ๆ กระจายไปในวงกว้าง เพิ่มจำนวนผู้ติดเชื้อรายวันสูงขึ้นอย่างรวดเร็ว บริษัทฯ ได้ขยายเวลาให้ลูกหนี้สมาชิกที่ได้รับผลกระทบจากโควิด-19สมัครรับความช่วยเหลือด้านสินเชื่อจนถึงวันที่ 31 ธันวาคม 2564 เพื่อสนับสนุนมาตรการของธนาคารแห่งประเทศไทยอย่างต่อเนื่อง โดยมีกลุ่มลูกหนี้ที่เข้าร่วมมาตรการช่วยเหลือรวม 21,564 บัญชี ด้วยยอดหนี้คงเหลือที่ 1,545 ล้านบาท นอกจากนี้ บริษัทฯ ยังได้ร่วมกับองค์กรการกุศลดำเนินกิจกรรมต่างๆ เพื่อช่วยเหลือผู้เดือดร้อน เช่น ร่วมกับสมาชิกบัตรเครดิตบริจาคคะแนนสะสม KTC FOREVER เปลี่ยนเป็นเงินสมทบทุนชุดธารน้ำใจส่งต่อให้ผู้ที่ต้องกักตน 14 วัน ผ่านสภากาชาดไทย และสนับสนุนการจัดหาอุปกรณ์ทางการแพทย์และรักษาผู้ป่วยผ่านมูลนิธิรามาธิบดี ศิริราชมูลนิธิ โรงพยาบาลราชวิถี และกิจกรรมเปลี่ยนใจเป็นบุญ ชวนแฟนเพจ KTC Journey (เคทีซี เจอนี่) ส่งสติ๊กเกอร์เพื่อเปลี่ยนเป็นเงินสนับสนุนอุปกรณ์ทางการแพทย์ ตลอดจนดูแลสุขภาวะอนามัยของพนักงานเพื่อป้องการการแพร่ระบาด”

“สำหรับทิศทางธุรกิจครึ่งปีหลัง เคทีซีจะขยายขอบเขตธุรกิจสินเชื่อให้หลากหลายและครอบคลุมทั้งเคทีซี พี่เบิ้ม และธุรกิจลีสซิ่ง เพื่อมุ่งสู่การเป็นผู้นำธุรกิจสินเชื่อเบ็ดเสร็จครบวงจร ที่เน้นความต้องการของลูกค้าเป็นสำคัญเพื่อสร้างความประทับใจให้กับสมาชิก และจะดูแลรักษาฐานสมาชิกที่มีอยู่เดิมให้ได้รับความพึงพอใจ โดยมีเป้าหมายหลักในการทำธุรกิจดังนี้ ปริมาณการใช้จ่ายผ่านบัตรเครดิตในปี 2564 จะมีมูลค่า 200,000 ล้านบาท หรือขยายตัวที่ 5% ปรับลดลงจากประมาณการเดิมที่คาดว่าขยายตัว 8% บริหารมูลค่ายอดลูกหนี้สินเชื่อบุคคลให้ใกล้เคียงกับปี 2563 สำหรับสินเชื่อมีหลักประกัน “เคทีซี พี่เบิ้ม” รวมสินเชื่อจากบริษัท กรุงไทยธุรกิจลีสซิ่ง จำกัด ตั้งเป้าหมายสินเชื่อที่ 1,000 ล้านบาท ด้านร้านค้ารับบัตรจะเน้นช่องทางออนไลน์ผ่านความร่วมมือกับพันธมิตร”