Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

“แอล ดับเบิลยู เอสฯ” คาดการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑลปี 2567 มีแนวโน้มเติบโต 5-10% ในขณะที่ราคาที่อยู่อาศัยมีแนวโน้มปรับตัวสูงขึ้นประมาณ 5-10% ผลจากราคาที่ดิน ค่าแรง ราคาวัสดุก่อสร้างและอัตราดอกเบี้ยที่ปรับตัวสูงขึ้น

ขณะที่การโอนกรรมสิทธิ์มีแนวโน้มทรงตัวใกล้เคียงกับปี 2566 หรือเติบโตไม่เกิน 5% เมื่อเทียบกับปี 2566 เป็นผลมาจากภาระหนี้ครัวเรือนสูง ทำให้สถาบันการเงินเข้มงวดในการอนุมัติสินเชื่อเพื่อที่อยู่อาศัย(Mortgage Loan) แนะผู้ประกอบการอสังหาฯ ปรับกลยุทธจากการพัฒนาและขายอสังหาฯ สู่การเป็นที่ปรึกษาทางการเงินเพื่อการมีที่อยู่อาศัยทั้งเพื่อการอยู่อาศัยและการลงทุน

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่น จำกัด (LWS) บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือ บริษัท แอล. พี. เอ็น. ดีเวลลอปเมนท์ จำกัด(มหาชน) คาดการณ์แนวโน้มการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ในเขตกรุงเทพฯและปริมณฑลในปี 2567 ว่า มีแนวโน้มที่จะเติบโต 5-10% ในขณะที่การโอนกรรมสิทธิมีแนวโน้มใกล้เคียงกับปี 2566 หรือเติบโตไม่เกิน 5% ขึ้นกับอัตราการเติบโตของเศรษฐกิจไทยในปี 2567 ความสามารถในการก่อหนี้ของผู้ซื้อ และการพิจารณาสินเชื่อเพื่อที่อยู่อาศัยของสถาบันการเงิน

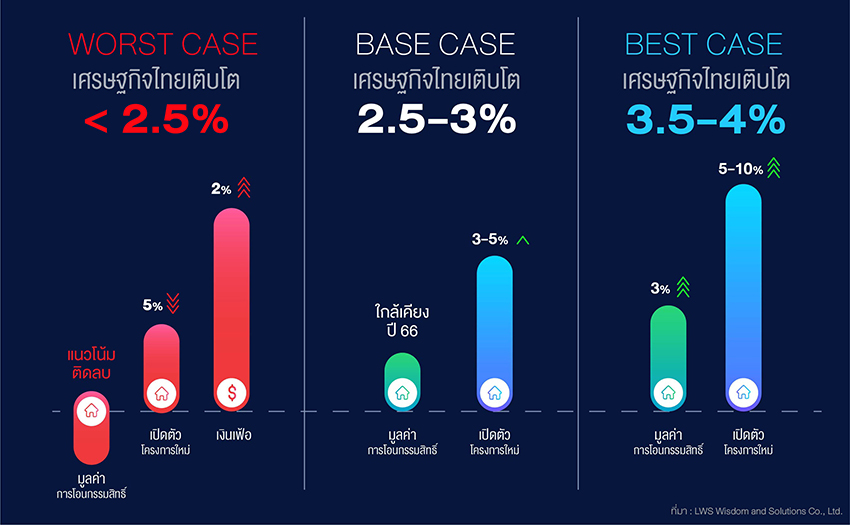

โดยการคาดการณ์ดังกล่าว LWS ได้มีการวิเคราะห์ความเป็นไปได้ในการเติบโตของเศรษฐกิจและอสังหาริมทรัพย์ใน 3 ฉากทัศน์ (3-Scenarios) กล่าวคือ

การเปิดตัวโครงการใหม่ปี 2566 ติดลบประมาณ 5-8% จากปี 2565

จากการสำรวจของ LWS คาดว่าในปี 2566 จะมีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล ในปี 2566 จะมีจำนวนหน่วยเปิดตัวลดลงประมาณ 5-8% ในขณะที่มูลค่าการเปิดตัวปรับตัวสูงขึ้นประมาณ 10-15% เมื่อเทียบกับปี 2565 ที่มีจำนวนการเปิดตัวที่ 103,000 หน่วยคิดเป็นมูลค่า 457,000 ล้านบาทโดยมีอัตราขายเฉลี่ยในวันเปิดตัวโครงการในปี 2566 เฉลี่ยอยู่ที่ประมาณ 17% ปรับตัวลดลงจากอัตราการขายเฉลี่ยในวันเปิดตัวโครงการที่ 29% ในปี 2565 โดย 52% ของจำนวนหน่วยเปิดตัวใหม่เป็นโครงการบ้านพักอาศัย และที่เหลือ 48% เป็นการเปิดตัวอาคารชุดพักอาศัย โดยระดับราคาที่อยู่อาศัยเฉลี่ยในปี 2566 อยู่ที่ 5.2 ล้านบาทต่อหน่วย เพิ่มขึ้น 17.38% จากราคาที่อยู่อาศัยเฉลี่ยที่ 4.43 ล้านบาทต่อหน่วยในปี 2565 เป็นผลมาจากสัดส่วนการเปิดตัวที่อยู่อาศัยในระดับราคาตั้งแต่ 10 ล้านบาทเพิ่มขึ้นคิดเป็นสัดส่วนของมูลค่าสูงถึง 34% ของโครงการที่เปิดตัวใหม่ทั้งหมดในปี 2566

ในขณะที่ที่อยู่อาศัยที่สร้างเสร็จพร้อมขายและอยู่ระหว่างการก่อสร้างของบริษัทอสังหาริมทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยจำนวน 39 บริษัท ณ วันที่ 30 กันยายน 2566 อยู่ที่ 663,188.48 ล้านบาท เพิ่มขึ้น 10.43% เมื่อเทียบกับมูลค่าที่อยู่อาศัยสร้างเสร็จพร้อมขายและอยู่ระหว่างการก่อสร้างของบริษัทอสังหาฯ ที่จดทะเบียนในตลาดหลักทรัพย์ฯ ที่ 600,548.76 ล้านบาท ณ วันที่ 31 ธันวาคม 2565 เมื่อเทียบกับยอดการรับรู้ของบริษัทอสังหาฯ ในตลาดหลักทรัพย์ฯ ต้องใช้เวลาในการระบายสินค้าประมาณ 2 ปี 6 เดือน

4 ปัจจัยเสี่ยงกระทบอสังหาฯ ปี 2567

สำหรับปัจจัยเสี่ยงที่จะมีผลกระทบต่อภาคอสังหาริมทรัพย์ในปี 2567 นอกจากความผันผวนของเศรษฐกิจโลกและเศรษฐกิจไทยจะส่งผลกระทบกับภาคอสังหาริมทรัพย์ในปี 2567 แล้วมีอีก 4 ปัจจัยเสี่ยงที่กระทบโดยตรงต่อภาคอสังหาฯ ได้แก่

จากปัจจัยเสี่ยงทางธุรกิจดังกล่าว นายประพันธ์ศักดิ์ กล่าวว่า LWS แนะนำให้แนะผู้ประกอบการอสังหาฯ ปรับกลยุทธการขายจากผู้พัฒนาและขายที่อยู่อาศัย สู่การเป็นที่ปรึกษาทางการเงินเพื่อการมีที่อยู่อาศัยทั้งเพื่อการอยู่อาศัยและการลงทุน โดยเพิ่มการให้คำแนะนำในการบริหารจัดการทางการเงินให้กับลูกค้าเพื่อให้โครงสร้างทางการเงินส่วนบุคคลได้รับการยอมรับและการพิจารณาสินเชื่อจากสถาบันการเงิน เนื่องจากกลุ่มลูกค้าที่มักจะถูกปฏิเสธสินเชื่อจากสถาบันการเงินเป็นกลุ่มลูกค้าที่มีอาชีพอิสระ ทำให้มีฐานรายได้ไม่แน่นอน ถ้าบริษัทอสังหาริมทรัพย์สามารถจับมือกับสถาบันการเงินและให้คำแนะนำกับลูกค้าในการบริหารจัดการทางการเงินก็จะลดความเสี่ยงในการถูกปฏิเสธสินเชื่อจากสถาบันการเงิน

“การวางแผนและการปรับตัวของผู้ประกอบการอสังหาฯ ให้สอดคล้องกับพฤติกรรมของผู้ซื้อ เป็นหัวใจสำคัญในการขับเคลื่อนธุรกิจให้สามารถก้าวข้ามความเสี่ยงและความผันผวนที่เกิดขึ้นและรักษาการเติบโตทางธุรกิจได้อย่างยั่งยืน ไม่ว่าจะเผชิญกับความเสี่ยงและความไม่แน่นอนที่เกิดขึ้น” นายประพันธ์ศักดิ์ กล่าว