Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

SCB EIC ประเมินเศรษฐกิจ CLMV มีแนวโน้มขยายตัวสูงขึ้นในปี 2567 ตามการฟื้นตัวของการส่งออกสินค้าและการท่องเที่ยว ซึ่งจะสนับสนุนให้อุปสงค์ในประเทศปรับดีขึ้นผ่านการฟื้นตัวของตลาดแรงงาน ในระยะปานกลางเศรษฐกิจ CLMV มีแนวโน้มได้อานิสงส์จากการย้ายฐานการผลิตของธุรกิจข้ามชาติออกไปลงทุนในประเทศอื่น ๆ ในภูมิภาคตามยุทธศาสตร์ “China +1” เพื่อลดความเสี่ยงด้านภูมิรัฐศาสตร์ที่สูงขึ้น ซึ่งจะเป็นปัจจัยบวกต่อการลงทุนโดยตรงจากต่างประเทศในระยะต่อไป ในปีนี้ SCB EIC ประเมินว่า เศรษฐกิจกัมพูชาจะขยายตัวต่อเนื่อง 6.0% (จาก 5.6% ในปี 2566) สปป.ลาว 4.7% (จาก 4.5%) เมียนมา 3.0% (จาก 2.5%) และเวียดนาม 6.3% (จาก 5.1%)

อัตราการขยายตัวของแต่ละประเทศใน CLMV ยังคงต่ำกว่าค่าเฉลี่ยช่วงก่อน COVID-19 จากปัจจัยกดดันต่าง ๆ อาทิ การชะลอตัวของเศรษฐกิจจีน ซึ่งเศรษฐกิจภูมิภาค CLMV มีความสัมพันธ์สูงทั้งด้านการค้าและการลงทุนระหว่างประเทศ รวมถึงการท่องเที่ยวและภาคอสังหาริมทรัพย์ ขณะเดียวกัน บางประเทศ เช่น กัมพูชาและเวียดนามมีอัตราส่วนหนี้เสีย (Non-performing loans ratio) สูงขึ้นหลังมาตรการช่วยเหลือในช่วง COVID-19 สิ้นสุดลง ประกอบกับภาวะการเงินในประเทศที่ตึงตัวขึ้น อาจกระทบการปล่อยสินเชื่อของสถาบันการเงินและการเข้าถึงสภาพคล่องของธุรกิจได้ นอกจากนี้ ความขัดแย้งทางภูมิรัฐศาสตร์เป็นปัจจัยที่ต้องจับตาต่อเนื่อง ในระยะสั้นการค้าโลกอาจได้รับผลกระทบจากปัญหาการขนส่งบริเวณทะเลแดงและคลองปานามาที่แห้งแล้งและอาจส่งผลกระทบต่อต้นทุนการขนส่งสินค้าส่งออกของภูมิภาค CLMV ได้ ในระยะยาวเศรษฐกิจ CLMV จะต้องเตรียมความพร้อมรับมือกับโลกที่มีแนวโน้มจะกีดกันการค้าและตั้งกำแพงภาษีมากขึ้น

ความเร็วในการฟื้นตัวของเศรษฐกิจ CLMV แตกต่างกัน ขึ้นกับปัจจัยเฉพาะประเทศ โดยเฉพาะในสปป.ลาวที่เผชิญความเสี่ยงจากระดับหนี้สาธารณะซึ่งส่วนใหญ่อยู่ในรูปสกุลเงินต่างประเทศที่อยู่ในระดับสูงเทียบกับเงินทุนสำรองระหว่างประเทศที่อยู่ในระดับต่ำ ท่ามกลางภาวะการเงินโลกตึงตัว ทำให้เงินกีบอ่อนค่ารวดเร็ว ซ้ำเติมภาระการชำระหนี้ต่างประเทศ และทำให้เงินเฟ้อในประเทศพุ่งสูงขึ้นมากและปรับตัวลดลงได้ช้าในปีนี้ ปัจจัยเหล่านี้กดดันศักยภาพการขยายตัวของเศรษฐกิจในระยะปานกลาง โดยสปป.ลาวกำลังดำเนินการรัดเข็มขัดทางการคลัง ควบคู่กับการเจรจาปรับโครงสร้างหนี้และการหาแหล่งระดมทุนใหม่เพื่อรักษาเสถียรภาพการคลังไว้ ขณะที่เมียนมาเป็นอีกประเทศที่กำลังเผชิญปัจจัยกดดันเชิงโครงสร้าง ซึ่งได้รับผลกระทบจากความไม่สงบทางการเมืองตั้งแต่ปี 2564 และทวีความรุนแรงขึ้นในช่วงปลายปี 2566 ส่งผลให้กิจกรรมทางเศรษฐกิจและอุปสงค์ในประเทศซบเซา ขณะที่มาตรการคว่ำบาตรจากชาติตะวันตกมีส่วนทำให้อุปสงค์ต่างประเทศอ่อนแอลงมาก ประกอบกับปัญหาอื่น ๆ เช่น การขาดแคลนเงินดอลลาร์สหรัฐ ส่งผลให้เงินจัตอ่อนค่าและเงินเฟ้อเร่งตัว ตลอดจนปัญหาระบบขนส่งและโครงข่ายไฟฟ้าหยุดชะงัก การแก้ไขปัญหาเหล่านี้ยังดูเป็นไปได้ยากในระยะสั้น เนื่องจากจำเป็นต้องอาศัยปัจจัยทางการเมืองที่มีเสถียรภาพ

ค่าเงินของกลุ่มประเทศ CLMV จะเผชิญแรงกดดันด้านอ่อนค่าลดลง ตามธนาคารกลางประเทศเศรษฐกิจหลักที่มีแนวโน้มเริ่มปรับลดอัตราดอกเบี้ยนโยบายตั้งแต่กลางปีนี้ ซึ่งคาดว่าจะช่วยให้เงินทุนเคลื่อนย้ายไหลกลับเข้าประเทศกำลังพัฒนา รวมถึง CLMV มากขึ้น และจะกระตุ้นการลงทุนโดยตรงจากต่างประเทศตามต้นทุนการระดมทุนที่ลดลง อย่างไรก็ตาม ปัจจัยเฉพาะประเทศยังคงเป็นปัจจัยหลักที่มีผลต่อแนวโน้มค่าเงิน ส่งผลให้ค่าเงินบางประเทศอาจยังอ่อนค่าต่อ

การค้าและการลงทุนระหว่างไทยกับ CLMV มีแนวโน้มดีขึ้นในปีนี้ หลังจากค่อนข้างซบเซาในปี 2566 โดยมีปัจจัยสนับสนุนจากการค้าโลกที่ปรับดีขึ้น โดยเฉพาะในภาคการผลิต และเศรษฐกิจประเทศในภูมิภาคที่ฟื้นตัว นอกจากนี้ ภาวะการเงินโลกและไทยที่คาดว่าจะผ่อนคลายลงบ้างในปีนี้จะเป็นปัจจัยช่วยสนับสนุนให้บริษัทไทยลงทุนใน CLMV ได้มากขึ้น อย่างไรก็ตาม การฟื้นตัวจะเป็นไปอย่างค่อยเป็นค่อยไป ตามเสถียรภาพเศรษฐกิจของ CLMV บางประเทศที่ยังไม่เอื้อต่อการลงทุนมากนัก ทั้งนี้ในระยะยาว SCB EIC ยังมีมุมมองบวกต่อเศรษฐกิจ CLMV และคาดว่าจะเป็นหนึ่งในภูมิภาคของโลกที่เติบโตสูง และยังได้รับความสนใจจากนักลงทุนไทยและต่างชาติ จากปัจจัยประชากรที่มีอายุเฉลี่ยน้อย การมีข้อตกลงสนธิสัญญาการค้าเสรีต่าง ๆ และแหล่งที่ตั้งที่มีความได้เปรียบทางยุทธศาสตร์ ติดตลาดใหญ่ เช่น จีนและอินเดีย

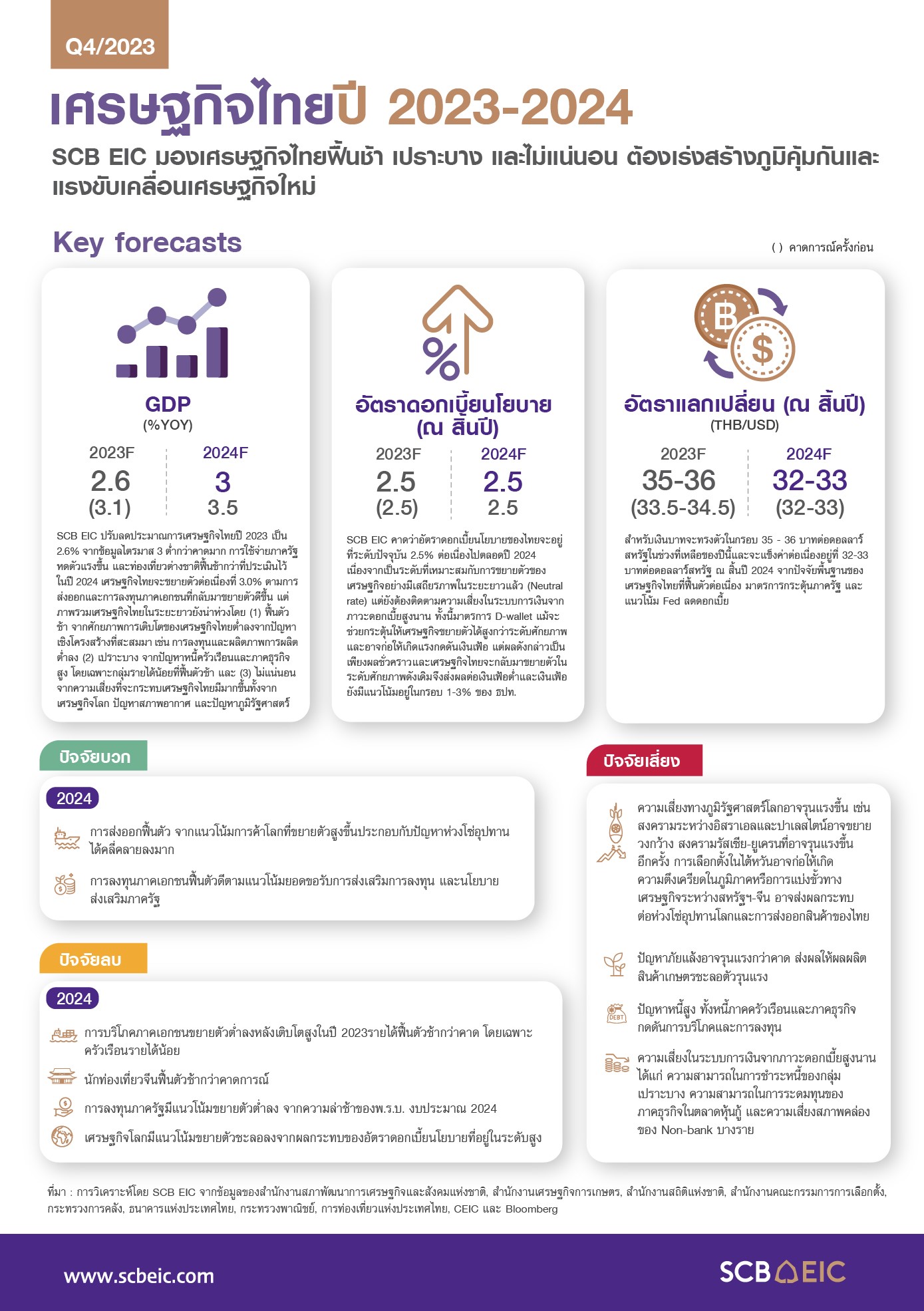

SCB EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2566 เป็น 2.6% จากข้อมูลไตรมาส 3 ต่ำกว่าคาดมาก การใช้จ่ายภาครัฐหดตัวแรงขึ้น และจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มลดลงจากประมาณการเดิม ส่วนหนึ่งจากนักท่องเที่ยวจีนที่ฟื้นตัวช้า ในปี 2567 เศรษฐกิจไทยจะขยายตัวต่อเนื่องที่ 3.0% การส่งออกจะกลับมาขยายตัวได้จากแนวโน้มการค้าโลกที่ขยายตัวสูงขึ้น และการลงทุนภาคเอกชนจะฟื้นตัวดีตามการฟื้นตัวของการส่งออก แนวโน้มมูลค่าขอรับการส่งเสริมการลงทุน รวมถึงนโยบายส่งเสริมการลงทุนจากภาครัฐ อย่างไรก็ดี เศรษฐกิจไทยในปี 2567 จะฟื้นตัวได้ช้าและขยายตัวต่ำกว่าที่เคยคาดการณ์ไว้ จากแรงส่งเศรษฐกิจที่ชะลอลงทั้งการบริโภคภาคเอกชนที่เติบโตสูงในปี 2566 และรายได้ครัวเรือนที่ฟื้นตัวช้ากว่าคาด โดยเฉพาะกลุ่มรายได้น้อย นักท่องเที่ยวจีนฟื้นตัวช้ากว่าคาดการณ์ และการลงทุนภาครัฐที่ยังขยายตัวต่ำจากความล่าช้าของ พ.ร.บ. งบประมาณประจำปี 2567

SCB EIC ประเมินอัตราดอกเบี้ยนโยบายของไทยจะคงอยู่ในระดับปัจจุบันที่ 2.5% ไปตลอดปี 2567 เนื่องจากเป็นระดับที่เหมาะสมต่อการเติบโตของเศรษฐกิจที่ระดับศักยภาพในระยะยาว (Neutral rate) และช่วยเอื้อให้เงินเฟ้ออยู่ในกรอบเป้าหมายได้ และช่วยสร้างความสมดุลในระบบการเงินจากอัตราดอกเบี้ยนโยบายที่แท้จริงกลับเป็นบวกได้ โดยเป็นการลดแรงจูงใจในการก่อหนี้ใหม่ของครัวเรือนและลดการประเมินความเสี่ยงต่ำเกินไป (Underpricing of risks) จากภาวะดอกเบี้ยต่ำนาน ทั้งนี้มองว่าเงินเฟ้อจะเร่งขึ้นบ้างในปี 2567 จากแรงกดดันด้านอุปทาน ทำให้เกิดการส่งผ่านต้นทุนของผู้ประกอบการไปยังราคาสินค้าเพิ่มขึ้น และโครงการกระเป๋าเงินดิจิทัลที่อาจกระตุ้นให้เศรษฐกิจขยายตัวสูงกว่าระดับศักยภาพและอาจสร้างแรงกดดันเงินเฟ้อด้านอุปสงค์ได้อีกทาง แต่จะเป็นเพียงผลชั่วคราว โดยเศรษฐกิจไทยจะกลับมาขยายตัวในระดับศักยภาพได้ดังเดิม โครงการนี้จึงส่งผลต่อเงินเฟ้อต่ำ ทำให้แนวโน้มเงินเฟ้อจะยังอยู่ในกรอบเป้าหมายที่ 1-3% ได้ สำหรับเงินบาทจะทรงตัวในกรอบ 35-36 บาทต่อดอลลาร์สหรัฐในช่วงที่เหลือของปีนี้ และจะแข็งค่าต่อเนื่องอยู่ที่ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2567 จากปัจจัยพื้นฐานของเศรษฐกิจไทยที่ฟื้นตัวต่อเนื่อง มาตรการกระตุ้นเพิ่มเติมของภาครัฐ และแนวโน้มธนาคารกลางสหรัฐฯ (Fed) ลดดอกเบี้ย

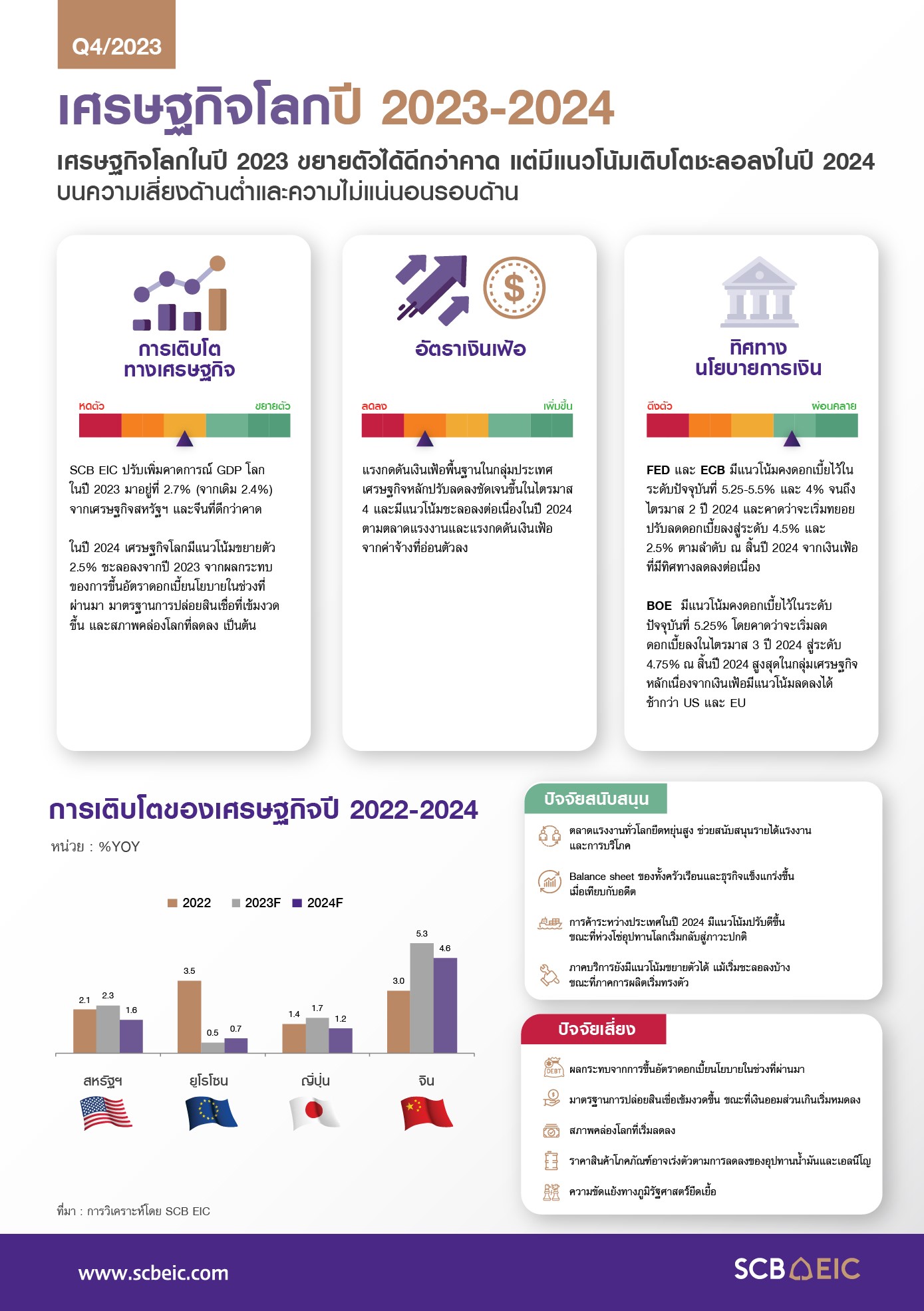

สำหรับเศรษฐกิจโลกในปี 2567 มีแนวโน้มขยายตัวชะลอลงเป็น 2.5% จาก 2.7% ในปี 2566 จากผลของการขึ้นอัตราดอกเบี้ยของกลุ่มประเทศพัฒนาแล้วในช่วงที่ผ่านมา รวมถึงเงินออมส่วนเกินที่ใกล้หมด โดยเฉพาะสหรัฐฯ นอกจากนี้ เศรษฐกิจจีนยังมีแนวโน้มชะลอลงทั้งในระยะสั้นและระยะปานกลางจากปัจจัยเชิงโครงสร้างที่กดดัน ในระยะปานกลางเศรษฐกิจโลกมีแนวโน้มฟื้นตัวดีขึ้น แต่จะขยายตัวต่ำกว่าช่วงก่อนโควิดจากปัจจัยกดดันรอบด้าน โดยเฉพาะปัญหาภูมิรัฐศาสตร์

วัฏจักรดอกเบี้ยขาขึ้นในกลุ่มประเทศเศรษฐกิจหลักได้สิ้นสุดลงแล้ว โดยธนาคารกลางสหรัฐฯ และยุโรปจะเริ่มผ่อนคลายนโยบายการเงินเร็วขึ้นเป็นไตรมาส 2 ปี 2567 จากอัตราเงินเฟ้อที่ลดลงเร็วกว่าคาด ธนาคารกลางจีนมีแนวโน้มผ่อนคลายนโยบายการเงินต่อเนื่องเพื่อกระตุ้นเศรษฐกิจ ขณะที่ธนาคารกลางญี่ปุ่นมีแนวโน้มลดการผ่อนคลายนโยบายการเงินผ่านการยกเลิกมาตรการควบคุมอัตราผลตอบแทนพันธบัตรระยะยาวในช่วงครึ่งแรกของปี และยกเลิกนโยบายอัตราดอกเบี้ยติดลบในช่วงครึ่งหลังของปี

ในระยะยาว SCB EIC ประเมินเศรษฐกิจไทยยังน่าห่วง เศรษฐกิจไทยจะโตต่ำบนศักยภาพการเติบโตที่ลดลง อันเป็นผลจากปัญหาเชิงโครงสร้างที่สะสมมานาน ทั้งการลงทุนต่ำ ผลิตภาพการผลิตลดลง และแผลเป็นจากวิกฤตโควิด ซึ่งชัดเจนว่าไทยจัดอยู่ในกลุ่มประเทศที่ฟื้นตัวหลังวิกฤตโควิดได้ช้าติดอันดับรั้งท้ายในโลก นอกจากนี้ เศรษฐกิจไทยยังเปราะบางและอ่อนแอจากภาคครัวเรือนและภาคธุรกิจที่ฟื้นตัวไม่ทั่วถึง โดยเฉพาะกลุ่มครัวเรือนรายได้น้อยและธุรกิจขนาดเล็กที่ยังมีหนี้สูง แต่รายได้เติบโตช้า อีกทั้ง เศรษฐกิจไทยยังต้องเผชิญความไม่แน่นอนที่สูงขึ้น ทั้งจากปัจจัยภายนอกประเทศ เช่น

ปัญหาสภาพอากาศเปลี่ยนแปลงและปัญหาภูมิรัฐศาสตร์ และปัจจัยภายในประเทศที่ยังต้องจับตานโยบายรัฐบาลที่มีความไม่แน่นอนสูง ส่งผลให้ทรัพยากรภาครัฐมีจำกัดในการใช้จ่ายเพิ่มเติมเพื่อรองรับความไม่แน่นอนทางเศรษฐกิจและการลงทุนเพิ่มศักยภาพประเทศในระยะยาว

SCB EIC เสนอแนวทางแก้ปัญหาเชิงโครงสร้างของเศรษฐกิจไทยด้วยชุดนโยบาย “4 สร้าง” ได้แก่ (1) สร้างภูมิคุ้มกันให้ครัวเรือน ผ่านการสร้างกลไก Social assistance และ Social insurance ที่ครอบคลุมและเพียงพอ (2) สร้างความสามารถในการแข่งขันของธุรกิจไทย ผ่านการส่งเสริมการแข่งขันทางการค้า ปฏิรูปกฎระเบียบภายในประเทศ และผลักดันไทยให้เข้าร่วมเป็นสมาชิกองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ซึ่งจะช่วยเร่งให้ไทยเข้าถึงองค์ความรู้และแนวปฏิบัติที่ดีของ OECD ได้ (3) สร้างกลยุทธ์การลงทุนของประเทศให้เหมาะสมกับพลวัตโลกที่เปลี่ยนไป และ (4) สร้างความยั่งยืนของภาคการผลิตไทย ผ่านการสนับสนุนจากภาครัฐ ซึ่งจะเป็นตัวแปรสำคัญเอื้อให้ภาคธุรกิจปรับตัวรับมือการเปลี่ยนแปลงตามกระแสโลกเป็นไปอย่างมีประสิทธิภาพและยั่งยืน

ศูนย์วิจัย SCB EIC ชี้อสังหาฯ ปี66 ฟื้นตัวอย่างช้าๆ เหตุภาวะเศรษฐกิจ ต้นทุน ฉุดราคาสูงเกินกำลังซื้อของลูกค้า

อุตสาหกรรมยานยนต์ไทยปี 2566 มีแนวโน้มเติบโตต่อเนื่องตามการฟื้นตัวของอุปสงค์และกิจกรรมทางเศรษฐกิจในประเทศ โดยได้แบ่งการวิเคราะห์ออกเป็นประเด็นสำคัญ 4 ด้าน ดังนี้

1) ตลาดรถยนต์มีแนวโน้มเติบโตได้ทั้งในด้านการผลิตและยอดขาย โดยคาดการณ์ยอดการผลิตอยู่ที่ราว 1.96 ล้านคัน หรือขยายตัว 4.2% จากปีก่อน อย่างไรก็ตาม ต้องติดตามความเสี่ยงจากภาคส่งออกที่คาดว่าจะหดตัวเพราะอุปสงค์ของคู่ค้าหลักที่ปรับลดลง สำหรับยอดขายรถยนต์ในประเทศมีแนวโน้มเติบโตได้ที่ 3.4% โดยตลาดรถยนต์นั่งจะเป็นแรงส่งสำคัญเพราะได้รับอานิสงส์ของการฟื้นตัวของตลาดแรงงาน ทั้งในแง่การจ้างงานและรายได้ที่ปรับตัวดีขึ้น ขณะที่ยอดขายรถยนต์เชิงพาณิชย์มีแนวโน้มขยายตัวชะลอลงจากปีก่อน เนื่องจากต้องเผชิญแรงกดดันจากรายได้เกษตรกรที่ชะลอตัว

2) ตลาดรถบรรทุกและรถโดยสารขยายตัวได้สอดคล้องกับกิจกรรมทางเศรษฐกิจของไทยที่ทยอยกลับสู่ภาวะปกติมากขึ้น โดยคาดว่ายอดจดทะเบียนรถบรรทุกจะขยายตัว 2.7% ชะลอลงจากปีก่อนเล็กน้อย ซึ่งส่วนหนึ่งเป็นผลจากแนวโน้มความต้องการขนส่งสินค้าทางบกที่ปรับลดลงตามภาคการส่งออก อย่างไรก็ดี ยังมีแรงสนับสนุนจากการลงทุนก่อสร้าง กอปรกับการค้าชายแดนและผ่านแดนที่ปรับตัวดีขึ้น สำหรับยอดจดทะเบียนรถโดยสารมีแนวโน้มเติบโต 49.1% เร่งขึ้นต่อเนื่องสอดคล้องกับอุปสงค์ในกลุ่มรถบัสรับส่งนักท่องเที่ยวที่ฟื้นตัว อีกทั้ง แรงส่งจากนโยบายเปลี่ยนผ่านรถโดยสารประจำทางไป สู่รถโดยสารพลังงานไฟฟ้า

3) ตลาดรถจักรยานยนต์มีแนวโน้มเติบโตต่อเนื่องจากปีก่อนเช่นกัน โดยคาดว่ายอดผลิตรถจักรยานยนต์จะขยายตัวที่ราว 8.0% ขณะที่ยอดขายจะขยายตัวชะลอลงมาอยู่ที่ 2.3% เป็นผลจาก 1) การชะลอตัวของรายได้ภาคเกษตรจากปัจจัยด้านราคา และ 2) ยอดส่งออกที่ชะลอตัวเพราะแรงฉุดของตลาดยุโรปและสหรัฐฯ ขณะที่อุปสงค์ของตลาดเอเชียยังฟื้นตัวได้

4) ตลาดรถยนต์ไฟฟ้าในไทยยังคงสามารถเติบโตได้อย่างก้าวกระโดด โดยคาดว่ายอดจดทะเบียนรถ EVs ในปี 2566 จะอยู่ที่ราว 4.95 หมื่นคัน หรือเติบโตสูงถึง 430%YOY ซึ่งจะส่งผลให้ส่วนแบ่งตลาดเพิ่มขึ้นมาอยู่ที่ 5.6% ของยอดขายรถยนต์นั่งทั้งหมด จาก 1.1% ในปีที่ผ่านมา นอกจากนี้ กำลังการผลิตรถยนต์ EVs ของไทยก็มีแนวโนมปรับเพิ่มขึ้นเช่นเดียวกัน โดยคาดว่าจะปรับเพิ่มขึ้นไปอยู่ที่ราว 3.5 แสนคันต่อปี ภายในปี 2568 อย่างไรก็ตาม ยังต้องติดตามอานิสงส์จากการลงทุนของผู้ผลิตยานยนต์ EVs รายใหม่ ๆ ที่มีต่อเศรษฐกิจไทย ทั้งในด้านการจ้างงานและมูลค่าเพิ่มจากการพึ่งพาวัตถุดิบในประเทศ

สำหรับความท้าทายของอุตสาหกรรมยานยนต์ไทย คาดว่าในระยะสั้นจะเผชิญแรงกดดันจากวัฎจักรดอกเบี้ยขาขึ้นและหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ซึ่งส่งผลให้ความต้องการสินเชื่อเช่าซื้อรถยนต์มีแนวโน้มชะลอตัว นอกจากนี้ มาตรฐานการให้สินเชื่อของธนาคารพาณิชย์ก็ยังคงความเข้มงวดเนื่องจากคุณภาพสินเชื่อเช่าซื้อในภาพรวมยังคงปรับแย่ลง สำหรับ ในระยะปานกลาง – ระยะยาว ภาคธุรกิจยานยนต์ยังจำเป็นต้องปรับตัวให้เท่าทันกับกระแสยานยนต์ไฟฟ้าและเทรนด์ ESG ที่กำลังมาแรง ซึ่งจะส่งผลกระทบต่อห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์อย่างหลีกเลี่ยงไม่ได้ รวมถึงการที่ผู้บริโภคและนักลงทุนมีแนวโน้มให้ความสำคัญและตระหนักถึง

การดำเนินธุรกิจอย่างยั่งยืนและมีความรับผิดชอบมากขึ้น ดังนั้น ผู้ประกอบการจึงจำเป็นต้องหันมาให้ความสำคัญกับการดำเนินธุรกิจที่สร้างผลกระทบทางบวกทั้งต่อสังคมและสิ่งแวดล้อม