Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

สำนักผู้แทนการค้าสหรัฐฯ (USTR) ประกาศเตรียมยกเลิกการให้สิทธิพิเศษทางภาษีภายใต้ระบบ GSP กับไทย

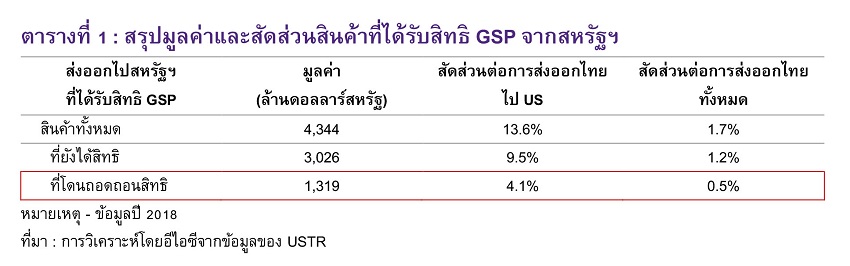

มีมูลค่าประมาณ 1.3 พันล้านดอลลาร์สหรัฐ จากการที่ไทยไม่ดำเนินการเรื่องสิทธิแรงงานให้เป็นไปตามมาตรฐานสากล สินค้าที่โดนตัดสิทธิ GSP คิดเป็น 4.1% ของมูลค่าการส่งออกไปสหรัฐฯ หรือคิดเป็นเพียง 0.5% ของการส่งออกรวมของไทย โดยสินค้าส่งออกสำคัญที่มีความเสี่ยงสูงในการได้รับผลกระทบ (พิจารณาจากสัดส่วนการใช้สิทธิ GSP ต่อสิทธิที่ได้รับ และ/หรือ อัตราภาษีที่ต้องจ่ายเพิ่มขึ้น) คือ สุขภัณฑ์, เม็ดพลาสติก, อาหาร (ผลิตภัณฑ์ถั่ว, เส้นพาสต้า, เนื้อปู) และเครื่องประดับ (สร้อยทอง และหินอัญมณี)

หากโดนตัดสิทธิ GSP สินค้าส่งออกของไทยไปสหรัฐฯ ในหมวดที่ถูกตัดสิทธิจะโดนเก็บภาษีเพิ่มเติมเฉลี่ย (แบบถ่วงน้ำหนัก) ที่ 3.9% ซึ่งอีไอซีคาดผลกระทบต่อภาคส่งออกไทยมีจำกัดประมาณ 0.01% ของมูลค่าการส่งออกรวม อย่างไรก็ดี แม้ผลกระทบในภาพรวมจะไม่สูง แต่จากภาวะเศรษฐกิจโลกที่ชะลอตัวและการแข็งค่าที่ต่อเนื่องของเงินบาท จะเป็นปัจจัยกดดันธุรกิจส่งออกที่พึ่งพาสิทธิ GSP โดยเฉพาะธุรกิจขนาดเล็กที่มีศักยภาพในการปรับตัวต่ำกว่า

เมื่อวันที่ 25 ตุลาคม 2019 สำนักผู้แทนการค้าสหรัฐฯ (USTR) ประกาศเตรียมยกเลิกการให้สิทธิพิเศษทางภาษีภายใต้ระบบ Generalized System of Preferences (GSP) กับไทย ครอบคลุมมูลค่าการค้าประมาณ 1.3 พันล้านดอลลาร์สหรัฐ ด้วยสาเหตุที่ไทยไม่ดำเนินการเพื่อให้ประเด็นเรื่องสิทธิแรงงานเป็นไปตามมาตรฐานสากล (failure to adequately provide internationally-recognized worker rights) ตามคำร้องของ American Federation of Labor and Congress of Industrial Organizations (AFL-CIO) เช่น การให้ความคุ้มครองด้านเสรีภาพและการต่อรองของสหภาพแรงงาน เป็นต้น นอกจากนี้ สหรัฐฯ ยังมีท่าทีเพ่งเล็งกลุ่มประเทศกำลังพัฒนาที่มีแนวโน้มเกินดุลการค้ากับสหรัฐฯ ในระดับสูง โดยหากพิจารณาจากมูลค่าการค้าที่ได้รับประโยชน์จาก US GSP ประเทศที่ได้รับประโยชน์มากที่สุดในปี 2018 ประกอบไปด้วย อินเดีย, ไทย, บราซิล, อินโดนีเซีย และตุรกี ซึ่งอินเดียและตุรกีโดนตัด GSP ไปแล้วตั้งแต่เดือนมีนาคม ไทยย่อมตกเป็นเป้าสายตาของสหรัฐฯ จากการเกินดุลกับสหรัฐฯ ที่สูงติดอันดับ 25 ประเทศแรก นอกจากนั้น ยังมีการร้องเรียนจากภาคเอกชนของสหรัฐฯ ให้มีการตัดสิทธิ GSP ของไทยโดยสมาพันธ์ผู้เลี้ยงสุกรของสหรัฐฯ (National Pork Producers Council: NPPC) เนื่องจากไทยมีการจำกัดการเปิดตลาดเนื้อหมูและเครื่องในหมูของสหรัฐฯ จากความกังวลด้านการปนเปื้อนสารเร่งเนื้อแดงแรคโตพามีน ทั้งนี้ทางการสหรัฐฯ ได้กำหนดระยะเวลา 6 เดือนก่อนการตัด GSP โดยจะมีผลบังคับใช้อย่างเป็นทางการในวันที่ 25 เมษายน 2020

อีไอซีประเมินผลกระทบที่เกิดจากการตัดสิทธิ GSP ต่อการส่งออกในภาพรวมมีจำกัด โดยมีผลประมาณ 0.01% ของการส่งออกทั้งหมด จากสาเหตุหลัก ดังนี้

1) สินค้าส่งออกไปสหรัฐฯ ที่โดนถอดถอนสิทธิ GSP คิดเป็นส่วนน้อยของการส่งออกรวม (0.5% ของการส่งออกรวม)

โดยจากข้อมูลของ USTR พบว่าในปี 2018 สินค้าส่งออกของไทยที่มีการใช้สิทธิ GSP มีมูลค่ารวมอยู่ที่ 4.3 พันล้านดอลลาร์สหรัฐ และที่เพิ่งโดนตัดสิทธิ GSP มีมูลค่าอยู่ที่ 1.3 พันล้านดอลลาร์สหรัฐ (ประมาณ 4 หมื่นล้านบาท) คิดเป็นสัดส่วน 4.1% ของมูลค่าการส่งออกไปสหรัฐฯ หรือคิดเป็นสัดส่วนเพียง 0.5% ของการส่งออกรวมของไทย (ตารางที่ 1)

นอกจากนี้ ยังพบว่าแต่ละประเภทสินค้าที่โดนตัดสิทธิมีการพึ่งพา GSP เพื่อการส่งออกไปสหรัฐฯ ในระดับที่ไม่สูงเช่นเดียวกัน โดยวิเคราะห์จากสัดส่วนการใช้สิทธิ GSP ต่อมูลค่าการส่งออกรวมของหมวดสินค้านั้น ๆ ที่ส่งไปสหรัฐฯ (ตารางที่ 2) ซึ่งพบว่ากลุ่มสินค้าส่วนใหญ่มีสัดส่วนไม่ถึง 10% สะท้อนว่าการส่งออกสินค้าของไทยโดยมากไม่ได้มีการพึ่งพาการใช้สิทธิ GSP ในระดับที่สูง โดยมีเพียงกลุ่มสินค้าเคมีภัณฑ์ (Chemical) และวัสดุก่อสร้าง (Building material & Steel) เท่านั้นที่มีการพึ่งพา GSP มากกว่ากลุ่มสินค้าอื่น อย่างไรก็ดี สัดส่วนการพึ่งพา GSP ของทั้งสองกลุ่มสินค้าก็ยังไม่สูงนักโดยมีค่ามากสุดเพียง 16.0% เท่านั้น

2) สินค้าที่โดนตัดสิทธิ GSP จะมีภาระต้นทุนมากขึ้นเพียง 3.9% ซึ่งจะส่งผลกระทบต่อยอดขายไม่มาก

โดยการตัดสิทธิ GSP จะทำให้สินค้าส่งออกที่โดนตัดสิทธิถูกเก็บภาษีเพิ่มเติมในช่วง 0% ถึง 21% แล้วแต่ประเภทสินค้า ซึ่งมีค่าเฉลี่ยถ่วงน้ำหนักของอัตราภาษี (weighted effective tax rate) ที่จะถูกจัดเก็บเพิ่มเติมอยู่ที่ 3.9% หรือคิดเป็นมูลค่าภาษีที่ต้องจ่ายประมาณ 52 ล้านดอลลาร์สหรัฐ ซึ่งจะส่งผลให้สินค้าไทยแพงขึ้นโดยเฉลี่ย 3.9% (มีสมมติฐานให้ภาคธุรกิจส่งผ่านภาษีที่ต้องจ่ายให้กับผู้บริโภคโดยตรงผ่านราคาสินค้าที่เพิ่มขึ้น) ประกอบกับค่าความยืดหยุ่นด้านราคาของสินค้าส่งออกไทย (price elasticity) ที่อยู่ในช่วง 0.3% – 0.6%[1] ทำให้ได้ข้อสรุปว่ายอดขายสินค้าส่งออกไทยที่โดนตัดสิทธิ GSP มีแนวโน้มลดลงประมาณ 0.006% - 0.012% ต่อการส่งออกรวมทั้งหมด

ทั้งนี้ผลกระทบต่อสินค้าแต่ละประเภทจะมีมากน้อยขึ้นอยู่กับปัจจัยความยืดหยุ่นต่อราคา โดยหากสินค้าที่โดนตัดสิทธิเป็นสินค้าที่ถูกทดแทนได้ง่ายหรืออาจไม่ค่อยเป็นที่นิยมในตลาดสหรัฐฯ (มีความยืดหยุ่นต่อราคาสูง: high price elasticity) ผลกระทบจะมีค่อนข้างมาก ผู้ส่งออกจึงอาจต้องยอมลดราคาสินค้าก่อนรวมภาษีนำเข้าของทางสหรัฐฯ เพื่อให้ราคาขายที่รวมภาษีแล้วเพิ่มขึ้นเล็กน้อยซี่งจะทำให้กำไรต่อหน่วยลดลง ในทางกลับกัน หากสินค้าที่โดนตัดสิทธิเป็นสินค้าที่ถูกทดแทนได้ยากหรือเป็นที่นิยมในตลาดสหรัฐฯ (มีความยืดหยุ่นต่อราคาต่ำ: low price elasticity) ผลกระทบก็อาจมีจำกัด

อย่างไรก็ดี แม้ผลกระทบในภาพรวมอาจไม่สูงนัก แต่สถานการณ์เศรษฐกิจโลกชะลอตัวและการแข็งค่าของค่าเงินบาท จะเป็นปัจจัยกดดันต่อธุรกิจส่งออกที่พึ่งพาสิทธิ GSP โดยเฉพาะธุรกิจขนาดเล็ก เนื่องจากธุรกิจขนาดเล็กส่วนใหญ่จะเน้นการแข่งขันด้านราคา ประกอบกับช่วงภาวะเศรษฐกิจโลกที่ชะลอตัวในปัจจุบัน รวมถึงเงินบาทที่แข็งค่าต่อเนื่อง ล้วนเป็นปัจจัยกดดันภาคธุรกิจขนาดเล็กให้ไม่สามารถปรับตัวได้มากหากต้องรับภาระภาษีเพิ่มเติม (ในรูปแบบของราคาขายที่ต้องลดลงเพื่อชดเชยภาษีที่เพิ่มขึ้น)

[1] จากการศึกษาของธนาคารแห่งประเทศไทยใน Monetary Policy Report, June 2018 https://www.bot.or.th/English/MonetaryPolicy/MonetPolicyComittee/MPR/BOX_MRP/BOX_MPR_June2018_2.pdf

เนื่องจากไม่มีสภาพคล่องมากพอที่จะสามารถลดกำไรลงเพื่อรักษาระดับราคาเดิมไว้ จึงอาจทำให้ต้องปรับเพิ่มราคาสินค้าและสูญเสียความสามารถในการแข่งขันในที่สุด

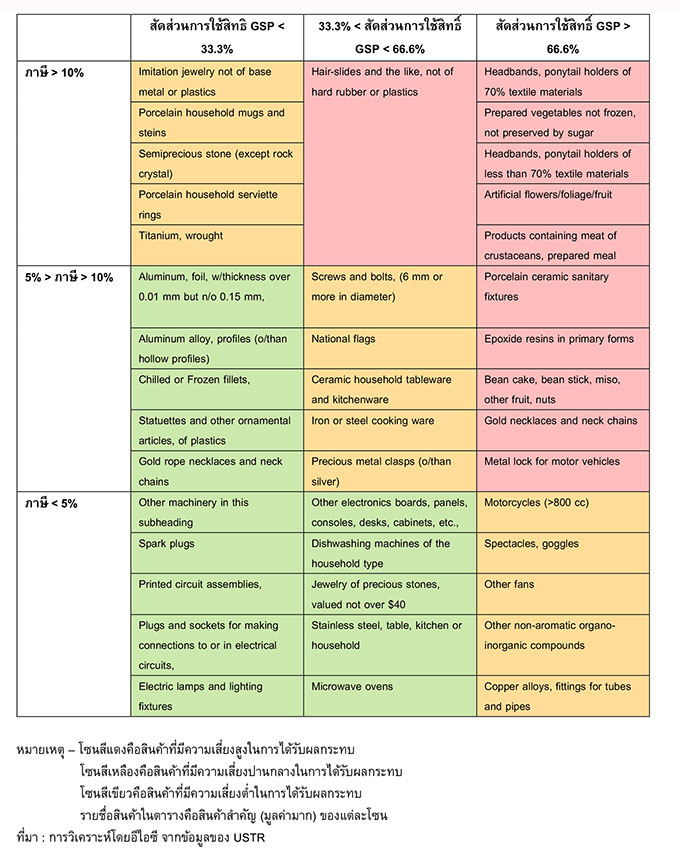

ทั้งนี้จากการวิเคราะห์โดยละเอียดต่อประเภทสินค้าที่โดนตัดสิทธิ GSP พบว่าสินค้าที่มีความเสี่ยงได้รับผลกระทบสูง ได้แก่ สุขภัณฑ์, เม็ดพลาสติก, อาหารบางประเภท และเครื่องประดับ โดยมีเกณฑ์วิเคราะห์ ดังนี้

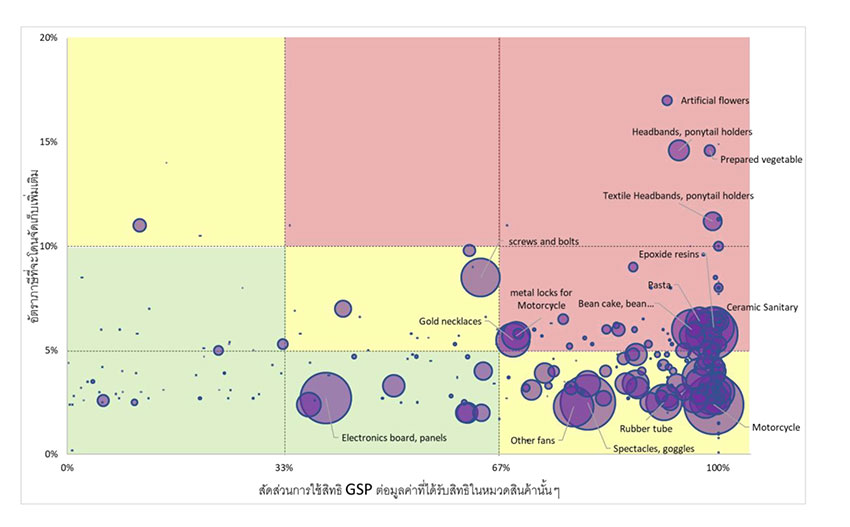

โดยจากเกณฑ์ข้างต้น สามารถแสดงผลได้ดังรูปที่ 1 ซึ่งสังเกตได้ว่าสินค้าที่มีมูลค่าการใช้สิทธิสูงส่วนใหญ่จะกระจุกตัวอยู่มุมขวาล่างของภาพ สะท้อนว่าสินค้าดังกล่าวมีสัดส่วนการใช้สิทธิ GSP สูง แต่จะโดนภาษีเพิ่มเติมในระดับที่ไม่สูงนัก จึงทำให้เข้าข่ายความเสี่ยงปานกลาง สำหรับตัวอย่างสินค้าในกลุ่มนี้ คือ มอเตอร์ไซค์, แว่นตา, ท่อทองแดง และท่อยาง อย่างไรก็ดี ยังมีสินค้ามูลค่าสูงบางประเภทที่จะโดนเก็บภาษีในอัตราที่สูงขึ้น จึงทำให้เข้าข่ายความเสี่ยงสูงที่จะมีผลกระทบมากจากการตัดสิทธิ GSP ในรอบนี้ ประกอบไปด้วย สุขภัณฑ์, เม็ดพลาสติก, อาหาร (ผลิตภัณฑ์ถั่ว, เส้นพาสต้า, เนื้อปู) และเครื่องประดับ (สร้อยทอง และหินอัญมณี)

รูปที่ 1 : กลุ่มสินค้าที่โดนตัดสิทธิ GSP แบ่งตามสัดส่วนการใช้สิทธิ GSP ต่อมูลค่าที่ได้รับสิทธิในหมวดสินค้านั้น ๆ และอัตราภาษีที่จะโดนจัดเก็บเพิ่มเติม

นอกจากนี้ ในระยะต่อไป ไทยยังคงมีความเสี่ยงเรื่อง currency manipulator ในระยะข้างหน้า เนื่องจากอีไอซีประเมินว่าในขณะนี้ ไทยอาจเข้าเกณฑ์เป็นผู้แทรกแซงค่าเงิน 2 จาก 3 เกณฑ์ตามที่สหรัฐฯ กำหนด กล่าวคือ 1) ไทยมีแนวโน้มเกินดุลบัญชีเดินสะพัดกว่า 6.4% ในปีนี้ ซึ่งสูงกว่าเกณฑ์ที่ 2% และ 2) ธปท. ได้เข้าแทรกแซงค่าเงินบาทต่อเนื่องเกินกว่า 6 เดือนในรอบ 1 ปีย้อนหลัง และเข้าซื้อเงินดอลลาร์สหรัฐเกินกว่า 2% ของ GDP ไทย อย่างไรก็ดี เกณฑ์ข้อ 3 ที่ไทยยังไม่เข้าข่ายคือการเกินดุลการค้ากับสหรัฐฯ ที่ยังไม่เกินดุลมากกว่า 2 หมื่นล้านดอลลาร์สหรัฐ[1] ซึ่งล่าสุดเกิดขึ้นเมื่อเดือนกันยายน 2018 (ปัจจุบันอยู่ที่ราว 1.9 หมื่นล้านดอลลาร์สหรัฐ) แต่ก็มีความเป็นไปได้ที่ตัวเลขการเกินดุลจะปรับสูงขึ้นได้อีก ดังนั้นมีโอกาสที่สหรัฐฯ จะประกาศว่าไทยอยู่ใน monitoring list หรือเป็น currency manipulator ได้ในระยะข้างหน้า ซึ่งอาจนำมาซึ่งการกีดกันทางการค้าในรูปแบบอื่น ๆ เพิ่มเติมได้

[1] โดยใช้เกณฑ์ผลรวมของมูลค่าเกินดุลการค้า 12 เดือนย้อนหลัง

เรื่องโดย : ทีมงาน Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

|

นันทพงศ์ พันทวีศักดิ์ |

พนันดร อรุณีนิรมาน |