Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ร้อยละ 80 ขององค์กรไทยที่ว่าจ้างบุคลากรที่มีทักษะดิจิทัลขั้นสูงรายงานการเติบโตของรายได้ต่อปีที่สูงขึ้น แต่อีกร้อยละ 94 กำลังประสบกับปัญหาการจ้างงาน

อะเมซอน เว็บ เซอร์วิสเซส (Amazon Web Services: AWS) บริษัทในเครือ Amazon.com ได้เผยแพร่การศึกษาล่าสุด ที่แสดงให้เห็นว่าบุคลากรในประเทศไทยที่ใช้ทักษะด้านดิจิทัลขั้นสูง รวมถึงทักษะด้านสถาปัตยกรรมคลาวด์หรือการพัฒนาซอฟต์แวร์ สร้างรายได้ประมาณ75,800 ล้านเหรียญสหรัฐ (หรือคิดเป็น 930,800 ล้านบาท) ให้กับผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของประเทศไทย เป็นผลมาจากบุคลากรที่มีทักษะดิจิทัลขั้นสูงซึ่งมีรายได้มากกว่าร้อยละ 57 ต่อปี มากกว่าผู้ที่มีระดับการศึกษาใกล้เคียงกันแต่ไม่ได้ใช้ทักษะดิจิทัลในการทำงาน

การศึกษาเกี่ยวกับทักษะด้านดิจิทัลในเอเชียแปซิฟิก: ผลประโยชน์ทางเศรษฐกิจของพนักงานที่เชี่ยวชาญด้านเทคโนโลยี (Asia Pacific Digital Skills Study: The Economic Benefits of a Tech-Savvy Workforce) ของ AWS ที่ดำเนินการโดย Gallup ได้ศึกษาว่าการสร้างบุคลากรที่ใช้เทคโนโลยีมีประโยชน์อย่างมากต่อผู้ทำงาน องค์กร และเศรษฐกิจอย่างไร มีการสํารวจผู้ทํางานมากกว่า 1,000 คน (1,296 คน) และนายจ้าง 359 รายในประเทศไทยในองค์กรและอุตสาหกรรมต่าง ๆ ทั้งภาครัฐและเอกชน โดยได้จําแนกทักษะดิจิทัลขั้นพื้นฐานที่พิจารณาความสามารถในการใช้อีเมล โปรแกรมประมวลผลคํา ซอฟต์แวร์อื่น ๆ ที่เพิ่มประสิทธิภาพในสำนักงาน และโซเชียลมีเดีย ทักษะดิจิทัลระดับกลาง ได้แก่ การออกแบบเว็บไซต์แบบลากและวาง (drag-and-drop website design) การแก้ไขปัญหาแอปพลิเคชัน (troubleshooting applications) และการวิเคราะห์ข้อมูล ทักษะด้านดิจิทัลระดับสูง ได้แก่ สถาปัตยกรรมคลาวด์หรือการบำรุงรักษาระบบคลาวด์ การพัฒนาซอฟต์แวร์หรือแอปพลิเคชัน ปัญญาประดิษฐ์ (AI) และแมชชีนเลิร์นนิง

ผลการศึกษาพบว่าบุคลากรที่ทำงานด้านดิจิทัลขั้นสูงในประเทศไทยได้รับประโยชน์มากกว่าการเพิ่มขึ้นของรายได้ ร้อยละ 89 ของบุลากรที่ใช้ทักษะดิจิทัลขั้นสูงมีความพึงพอใจในการทำงานในระดับสูง เทียบกับร้อยละ 58 ของบุคลากรที่มีทักษะดิจิทัลขั้นพื้นฐาน นอกจากนี้ บุคลากรที่มีทักษะด้านดิจิทัลยังได้รับผลประโยชน์ด้านอาชีพ โดยร้อยละ 93 ของบุคลากรในไทยที่สำเร็จการฝึกอบรมทักษะด้านดิจิทัลในปีที่ผ่านมา ได้รับประโยชน์เชิงบวกอย่างน้อยหนึ่งอย่าง เช่น โอกาสในการเลื่อนตำแหน่งที่เพิ่มขึ้น

นายจ้างที่ใช้บุลากรที่มีทักษะดิจิทัลขั้นสูง เทคโนโลยีดิจิทัล และเทคโนโลยีคลาวด์ เห็นการเติบโตทางธุรกิจและนวัตกรรมที่สูงขึ้น ผลการศึกษาพบว่าร้อยละ 74 ขององค์กรในประเทศไทยที่ใช้คลาวด์เป็นหลักรายงานการ

เติบโตของรายได้ต่อปีที่ร้อยละ 10 หรือมากกว่านั้น เทียบกับร้อยละ 56 ขององค์กรที่ใช้คลาวด์บางส่วนหรือไม่ใช้เลย

หลายองค์กรกำลังเตรียมพร้อมสำหรับการจ้างงานในอนาคต โดยการศึกษาของ Gallup ได้พิจารณาเทคโนโลยีที่เกิดขึ้นใหม่ 10 อย่าง ได้แก่ AI, edge และ quantum computing, blockchain และสกุลเงินดิจิทัล (cryptocurrency) ซึ่งร้อยละ 92 ของนายจ้างในประเทศไทยเชื่อว่าเทคโนโลยีเหล่านี้อย่างน้อยหนึ่งอย่างมีแนวโน้มที่จะกลายเป็นมาตรฐานในการดำเนินธุรกิจในอนาคต ทั้งนี้ 5G อยู่ในอันดับที่สูงที่สุดคิดเป็นร้อยละ 75 ของนายจ้างเชื่อว่าพวกเขาจะนําเทคโนโลยีนี้มาใช้ในอนาคต

“ผู้คนในประเทศไทยกําลังเข้าสู่ยุคดิจิทัลมากขึ้นเรื่อย ๆ ตั้งแต่วิธีการทํางานไปจนถึงการใช้ชีวิต การศึกษานี้แสดงให้เห็นว่าทักษะดิจิทัลมีความสำคัญต่อเศรษฐกิจของประเทศไทยทั้งในระดับบุคคล องค์กร และเศรษฐกิจมหภาคเป็นอย่างมาก” ดร.โจนาธาน รอธเวลล์ หัวหน้านักเศรษฐศาสตร์ของ Gallup กล่าว “เมื่อองค์กรต่าง ๆ ย้ายระบบไอทีไปยังระบบคลาวด์มากขึ้นในทศวรรษหน้า และมีเทคโนโลยีใหม่ ๆ เกิดขึ้น การแปลงข้อมูลไปสู่รูปแบบดิจิทัลจะช่วยเพิ่มตำแหน่งงานใหม่จํานวนมาก โอกาสที่ประเทศไทยจะสามารถแข่งขันในเศรษฐกิจดิจิทัลนั้น ขึ้นอยู่กับการมีบุคลากรที่แข็งแกร่งและมีทักษะสูงเพื่อรองรับนวัตกรรมต่าง ๆ ทั้งในปัจจุบันและอนาคต”

การเปลี่ยนแปลงทางดิจิทัลของธุรกิจและหน่วยงานภาครัฐเพิ่มขึ้นทั่วโลก ความต้องการบุคลากรที่มีทักษะด้านดิจิทัลขั้นสูงจะยังคงเป็นปัจจัยสำคัญในอีกหลายปีข้างหน้า ร้อยละ 90 ของนายจ้างในไทยที่ร่วมทำสำรวจพบว่าพวกเขากำลังมองหาบุคลากรที่ต้องใช้ทักษะดิจิทัล แต่ร้อยละ 94 ระบุว่าการหาบุคลากรที่ต้องการนั้นเป็นเรื่องยาก ซึ่งอุปสรรคอาจเกิดจากการที่องค์กรไทยร้อยละ 56 กำหนดให้ผู้สมัครงานมีวุฒิการศึกษาระดับปริญญาตรีแม้แต่ตำแหน่งที่เกี่ยวข้องกับเทคโนโลยีในระดับเริ่มต้น อย่างไรก็ตาม หลาย ๆ องค์กรเริ่มตระหนักว่าการยอมรับใบรับรองวิชาชีพสามารถช่วยลดปัญหาในการจ้างงานได้ ทั้งนี้ ร้อยละ 92 ของนายจ้างกล่าวว่ามีการยอมรับใบรับรองทักษะด้านดิจิทัลหรือหลักสูตรฝึกอบรมเพื่อใช้แทนวุฒิการศึกษาระดับปริญญาตรีได้

จากผลการศึกษาของ Gallup แสดงให้เห็นว่าประเทศไทยมีโอกาสที่จะสร้างประโยชน์ทางเศรษฐกิจได้มหาศาลจากการสร้างบุคลากรที่มีความสามารถด้านคลาวด์ เพื่อสนับสนุนการเปลี่ยนแปลงทางดิจิทัลที่เกิดขึ้นอย่างต่อเนื่องของประเทศ AWS ทำงานร่วมกับองค์กรต่าง ๆ เช่น สถาบันเทคโนโลยีพระจอมเกล้าเจ้าคุณทหารลาดกระบัง กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม (MDES) กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (MHESI) รวมถึงองค์กรชั้นนำอย่าง บริษัท เจริญโภคภัณฑ์อาหารและกลุ่มเซ็นทรัล เพื่อช่วยแก้ไขปัญหาช่องว่างด้านทักษะดิจิทัล นับตั้งแต่ปี 2560 เป็นต้นมาเราได้ฝึกอบรมบุคลากรกว่า 700,000 คนด้วยทักษะด้านคลาวด์ในเอเชียตะวันออกเฉียงใต้ และงานของเราไม่ได้หยุดอยู่แค่นี้” เอ็มมานูเอล พิลไล หัวหน้าฝ่ายการฝึกอบรมและการรับรอง AWS ภูมิภาคอาเซียนกล่าว

“ทักษะดิจิทัลขับเคลื่อนให้เกิดประโยชน์มหาศาลแก่บุคคล องค์กร และเศรษฐกิจ ซึ่งเป็นเหตุผลที่ AWS มุ่งมั่นที่จะขยายโปรแกรมการฝึกอบรมทักษะดิจิทัลของเราสําหรับบุคลากรและนายจ้างทั่วประเทศไทย เรารู้สึกตื่นเต้นที่จะสานต่อความร่วมมือกับองค์กรภาครัฐและเอกชนของไทย เพื่อช่วยเพิ่มและพัฒนาทักษะบุคลากรรวมถึงใช้ประโยชน์จากคลาวด์อย่างเต็มที่ เพื่อผลักดันการเติบโตของธุรกิจ ประสิทธิภาพในการดำเนินธุรกิจ และนวัตกรรม”

ในช่วงไม่กี่ปีที่ผ่านมา AWS ได้เปิดตัวโปรแกรม AWS Training and Certification หลายหลักสูตรในประเทศไทย เพื่อให้ผู้เข้าอบรมมีทักษะที่เหมาะสมในการเติบโตต่อไปในโลกดิจิทัล ซึ่งรวมถึง AWS Skill Builder ซึ่งเป็นการเรียนรู้แบบดิจิทัลที่ให้การฝึกอบรมทักษะระบบคลาวด์ตามความต้องการโดยไม่มีค่าใช้จ่ายกว่า 600 หลักสูตร รวมถึง 62 หลักสูตรที่มีให้บริการเป็นภาษาไทย นอกจากนี้ยังมี AWS Educate ที่ให้การฝึกอบรมหลายร้อยชั่วโมงแบบเรียนรู้ด้วยตนเองสำหรับผู้เรียนที่เพิ่งเริ่มใช้งานระบบคลาวด์ และ AWS Academy ที่ให้การฝึกอบรมแก่สถาบันอุดมศึกษาด้วยหลักสูตรการประมวลผลบนระบบคลาวด์โดยไม่มีค่าใช้จ่าย เพื่อเตรียมนักเรียนให้พร้อมสำหรับการรับรองที่เป็นที่ยอมรับในอุตสาหกรรมและเป็นที่ต้องการของสายงานด้านคลาวด์

AWS ให้การฝึกอบรมทักษะดิจิทัลแก่ลูกค้าทั้งภาครัฐและเอกชน โดยในปี 2565 เราได้ลงนามในบันทึกความเข้าใจ (MOU) กับกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม (MDES) ของไทย เพื่อเร่งพัฒนาทักษะการทํางานของบุคลากรภาครัฐ ความร่วมมือนี้เป็นส่วนหนึ่งของแผนพัฒนาทักษะของ AWS เพื่อให้การฝึกอบรมทักษะด้านคลาวด์แก่บุคลากรภาครัฐมากกว่า 1,200 คน เพื่อนําเทคโนโลยีคลาวด์ไปใช้ในวงกว้าง ช่วยให้การตัดสินใจที่ขับเคลื่อนด้วยข้อมูลดียิ่งขึ้น และสร้างสรรค์บริการใหม่ ๆ มี่มอบผลลัพธ์ที่ดีขึ้นสําหรับประชาชนทั่วประเทศ

เมื่อช่วงต้นเดือนกุมภาพันธ์ที่ผ่านมา กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (MHESI) ของไทยได้ประกาศความร่วมมือด้านทักษะดิจิทัลกับ AWS “MHESI และ AWS มีเป้าหมายร่วมกันในการแก้ไขปัญหาการขาดแคลนทักษะดิจิทัลในประเทศไทย และพัฒนาขีดความสามารถด้านดิจิทัลของประเทศ" ศ.ดร.นพ.สิริฤกษ์ ทรงศิวิไล ปลัดกระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม กล่าวว่า “การศึกษาของ Gallup ช่วยตอกย้ำถึงพันธกิจของ MHESI ในการเตรียมความพร้อมด้านทักษะคลาวด์ที่จําเป็นให้กับบุคลากรภาครัฐเพื่อตอบสนองความต้องการของประชาชนที่เปลี่ยนแปลงไปได้ดียิ่งขึ้น ด้วยการใช้ประโยชน์จากโปรแกรมการฝึกอบรมของ AWS เราตั้งเป้าที่จะยกระดับทักษะให้กับบุคลากรในการใช้ AWS Cloud ในสถาบันการศึกษากว่า 200 แห่งและหน่วยงานวิจัยและการศึกษาที่อยู่ภายใต้ MHESI กว่า 20 แห่งทั่วประเทศไทยภายในต้นปี 2569”

AWS ได้ร่วมมือกับสถาบันอุดมศึกษา เช่น สถาบันเทคโนโลยีพระจอมเกล้าเจ้าคุณทหารลาดกระบัง (KMITL) เปิดสอนหลักสูตร AWS Educate และ AWS Academy เพื่อยกระดับบุคลากรของไทยในอนาคต และด้วยความร่วมมือกับสํานักงานส่งเสริมเศรษฐกิจดิจิทัลของไทย มหาวิทยาลัยได้จัดบูตแคมป์และงานแฟร์สําหรับนักศึกษากว่า 200 คนเพื่อช่วยเตรียมความพร้อมให้แก่นักศึกษาสําหรับการทำงานด้านดิจิทัล

“เมื่อประเทศไทยเติบโตทางเศรษฐกิจดิจิทัล ทำให้ประเทศต้องเผชิญกับความท้าทายจากการขาดแคลนบุคลากรด้านดิจิทัล” ผศ. ดร.รัชนี กุลยานนท์ รองอธิการบดีฝ่ายวิจัยและนวัตกรรม สถาบันเทคโนโลยีพระจอมเกล้าเจ้าคุณทหารลาดกระบัง (สจล.) “การศึกษานี้แสดงให้เห็นว่าบุคลากรด้านคลาวด์ โดยเฉพาะอย่างยิ่งผู้ที่มีทักษะดิจิทัลขั้นสูง เช่น สถาปัตยกรรมคลาวด์และปัญญาประดิษฐ์ เป็นที่ต้องการสูงในทุกอุตสาหกรรมในประเทศไทย ซึ่งความต้องการบุคลากรยังมีมากกว่าจำนวนผู้สําเร็จการศึกษาระดับอุดมศึกษาในด้านนี้ ดังนั้น สจล. จึงแก้ไขปัญหานี้ด้วยการใช้ประโยชน์จากโปรแกรมการศึกษาของ AWS เพื่อมอบเนื้อหาด้านคลาวด์ที่เข้าถึงได้ง่ายและน่าสนใจสำหรับนักเรียนในการทดลองใช้เทคโนโลยีคลาวด์และพัฒนาโซลูชันที่สามารถนำไปใช้แก้ปัญหาต่าง ๆ ได้จริง เราหวังว่าจะทำให้ผู้สําเร็จการศึกษาสนใจที่จะพัฒนาทักษะด้านคลาวด์ต่อไปเพื่อเป็นบุคลากรในอนาคตของในประเทศไทย

“ภูมิภาคเอเชียแปซิฟิกกําลังเปลี่ยนแปลงทางดิจิทัลอย่างรวดเร็ว และการศึกษานี้แสดงให้เห็นว่าการมีบุคลากรด้านดิจิทัลที่มีทักษะสูงเป็นกุญแจสําคัญในการพัฒนาอย่างรอบด้านและยั่งยืนในทุก ๆ ประเทศ” รูปา จันดา ผู้อํานวยการฝ่ายการค้า การลงทุน และนวัตกรรมขององค์การสหประชาชาติ ESCAP กล่าว “โปรแกรมฝึกอบรมทักษะด้านดิจิทัลเป็นตัวกระตุ้นให้เกิดความเท่าเทียมกันทางดิจิทัลในอนาคต ให้โอกาสการเรียนรู้ที่เท่าเทียมแก่ผู้คนจากทุกภูมิหลัง และขับเคลื่อนนวัตกรรมที่สนับสนุนการพัฒนาที่ยั่งยืนของสหประชาชาติ”

“Asia Internet Coalition (สมาพันธ์อินเทอร์เน็ตแห่งเอเชีย) เห็นด้วยกับผลการศึกษาที่ยืนยันถึงคุณค่าและความสำคัญของทักษะด้านดิจิทัลที่มีต่อเศรษฐกิจไทยและเศรษฐกิจโลก เป็นการเน้นย้ำถึงความจําเป็นที่ภาครัฐและองค์กรต่าง ๆ ต้องทํางานร่วมกันอย่างเร่งด่วนเพื่อเพิ่มความรู้ด้านดิจิทัลและสนับสนุนการยกระดับทักษะทั่วทั้งภูมิภาค เศรษฐกิจดิจิทัลของเอเชียโดยเฉพาะเอเชียตะวันออกเฉียงใต้แข็งแกร่งขึ้นกว่าที่เคยเป็นมาหลังจากสถานการณ์โควิด การเชื่อมช่องว่างด้านทักษะดิจิทัลจะช่วยเร่งการรวมดิจิทัลและการสร้างระบบนิเวศ ที่จะขับเคลื่อนการฟื้นตัวโดยรวมของเศรษฐกิจในภูมิภาคนี้” เจฟฟ์ พายน์ กรรมการผู้จัดการ Asia Internet Coalition กล่าว

AWS มีแผนการลงทุนโดยประมาณมากกว่า 190,000 ล้านบาท (5 พันล้านเหรียญสหรัฐ) ในประเทศไทยเป็นระยะเวลา 15 ปี ด้วยการเปิดตัว AWS Asia Pacific (Bangkok) Region ในเดือนตุลาคม 2565

ด้วยความมุ่งมั่นของเราในการลงทุนหลายร้อยล้านเหรียญสหรัฐ เพื่อฝึกอบรมทักษะระบบคลาวด์โดยไม่คิดค่าใช้จ่ายแก่ผู้คน 29 ล้านคนทั่วโลกภายในปี 2568 ณ ปัจจุบัน AWS ได้ฝึกอบรมทักษะดิจิทัลให้แก่บุคลากรไปแล้วมากกว่า 13 ล้านคน สําหรับข้อมูลเพิ่มเติมเกี่ยวกับการฝึกอบรมด้านคลาวด์โดยไม่คิดค่าใช้จ่ายของ AWS สามารถดูได้ที่ AboutAmazon.com/29million

ดาวน์โหลด “Asia Pacific Digital Skills Study: The Economic Benefits of a Tech-Savvy Thai Workforce”

ผลจากการวิเคราะห์ล่าสุดของดีลอยท์ ประมาณการผลกระทบของเมตาเวิร์ส (Metaverse) ที่มีต่อผลิตภัณฑ์มวลรวมภายในประเทศ หรือ GDP ทั่วเอเชียมีแนวโน้มสูงถึง 0.8 ถึง 1.4 ล้านล้านเหรียญสหรัฐ ต่อปีภายใน พ.ศ. 2578 คิดเป็นประมาณร้อยละ 1.3 ถึง 2.4 ของ GDP

ซึ่งอาจจะเพิ่มสูงขึ้นได้ในระยะยาว หากมีการลงทุนด้านเทคโนโลยีที่ยั่งยืนในช่วงห้าถึงสิบปีข้างหน้า ทั้งนี้ ความคืบหน้าและความรวดเร็วในการเข้าใช้งานจะขึ้นอยู่กับกลยุทธ์ที่เศรษฐกิจพื้นฐานของแต่ละประเทศอาจนำมาใช้เพื่อเร่งผลประโยชน์ทางเศรษฐกิจจาก เมตาเวิร์ส

การวิเคราะห์นี้ เป็นส่วนหนึ่งของรายงาน “เมตาเวิร์สในเอเชีย – กลยุทธ์เพื่อการเร่งสร้างการเปลี่ยนแปลงทางเศรษฐกิจ” ชี้ให้เห็นถึงการเปลี่ยนแปลงที่อาจเกิดจากเมตาเวิร์สใน 12 ประเทศทั่วเอเชีย (ฮ่องกง อินเดีย อินโดนีเซีย ญี่ปุ่น จีนแผ่นดินใหญ่ ปากีสถาน ฟิลิปปินส์ สิงคโปร์ เกาหลีใต้ ไต้หวัน ไทย และเวียดนาม) และเน้นย้ำถึงกลยุทธ์ที่ประเทศต่าง ๆ เลือกใช้เพื่อใช้ประโยชน์จากเมตาเวิร์ส โดยรายงานฉบับนี้จะอธิบายถึงรูปแบบการก้าวเข้าสู่โลกของเมตาเวิร์สที่แตกต่างกันไปในแต่ละประเทศ ซึ่งส่งผลให้ภูมิภาคนี้เป็นที่น่าจับตามองอย่างยิ่ง ผู้คนหลายล้านคนในเอเชียเริ่มมีการใช้งานแพลตฟอร์มเมตาเวิร์สในระยะแรกแล้ว ความรู้ความเข้าใจเกี่ยวกับเมตาเวิร์สในภูมิภาคเอเชียอยู่ในระดับที่สูง และมีผู้คนกว่าหลายล้านคนใช้งานแพลตฟอร์มเมตาเวิร์สในระยะแรกเริ่ม ไม่ว่าจะเป็นการเล่นเกม พบปะสังสรรค์ สร้างดิจิทัล ทวิน (Digital Twins) ชมคอนเสิร์ต รวมถึงการซื้อสินค้า ตัวอย่างเช่น แอพลิเคชั่น Zepeto ในประเทศเกาหลีใต้มีผู้ลงทะเบียนใช้งานมากกว่า 300 ล้านคนทั่วโลก อย่างไรก็ตาม เมตาเวิร์สเต็มรูปแบบที่พร้อมแสดงผลแบบเรียลไทม์ให้กับผู้ใช้งานกว่าหลายล้านคนทั่วโลกเข้าใช้งานพร้อมๆกัน ยังต้องอาศัยการพัฒนาอีกยาวนาน

เมตาเวิร์สจะสร้างการเปลี่ยนแปลงให้กับเศรษฐกิจในภูมิภาคเอเชีย

แม้ว่าการประมาณการช่วงแรกจะชี้ให้เห็นว่า เมตาเวิร์สจะมีศักยภาพสูงในการเติบโตและสร้างรายได้ทั่วโลก แต่ประเด็นเรื่องเวลาและขนาดผลกระทบทางเศรษฐกิจยังคงเป็นสิ่งที่ท้าทายที่จะคาดการณ์ได้ อีกทั้งยังขึ้นอยู่กับปัจจัยและตัวขับเคลื่อนทางเศรษฐกิจและสังคมที่หลากหลาย

อย่างไรก็ตาม เมตาเวิร์สถูกมองว่าจะทำให้เกิดตลาดใหม่ โอกาสทางธุรกิจและโอกาสในการจ้างงานใหม่ ๆ ตลอดจนปรับเปลี่ยนวิธีการทำงาน การใช้งาน และการทำงานร่วมกันให้ดียิ่งขึ้น หากมีการพัฒนาอย่างเต็มรูปแบบ จะเกิดการเปลี่ยนแปลงที่ส่งผลต่อผู้คนกว่า 4 พันล้านคนที่ในภูมิภาคนี้

เอเชียถือเป็นภูมิภาคที่น่าจับตามองในการพัฒนาเมตาเวิร์ส

ไม่ว่าจะเป็นซอฟต์แวร์ ฮาร์ดแวร์ หน่วยงานกำกับดูแลไปจนถึงผู้ประกอบการ วัฒนธรรมไปจนถึงความสามารถด้านดิจิทัล เศรษฐกิจในภูมิภาคเอเชียส่งเสริมเมตาเวิร์สในทุกๆ ด้าน โดยภูมิภาคนี้มีจุดเด่นสำคัญหลายประการ ได้แก่

· เอเชียครองซัพพลายเชนของฮาร์ดแวร์ ในส่วนของวัตถุดิบและการผลิตอุปกรณ์อิเล็กทรอนิกส์และ เซมิคอนดัคเตอร์

· มีผู้เล่นเกมบนโทรศัพท์มือถือในภูมิภาคนี้มากกว่าพันล้านคน ซึ่งนับเป็นแหล่งผู้เล่นเกมบนมือถือที่ใหญ่ที่สุดในโลก

· ประเทศเกาหลีใต้เป็นประเทศเศรษฐกิจหลักแห่งแรกที่จัดทำแผนพิมพ์เขียว (Blueprint) ที่ครอบคลุมเพื่อ ส่งเสริมและผลักดันอุตสาหกรรมเมตาเวิร์ส

· ในด้านระเบียบกฎเกณฑ์ สิงคโปร์ ฮ่องกง อินเดีย และประเทศอื่น ๆ ได้สร้างสภาพแวดล้อมทางธุรกิจ ในเชิงบวกและกำหนดกฎระเบียบในการป้องกันอย่างชัดเจน เพื่อให้มั่นใจว่าทั้งธุรกิจและผู้บริโภคจะสามารถใช้งานเมตาเวิร์สได้อย่างปลอดภัย

· อินโดนีเซีย ไทย และเวียดนามเดินหน้าสร้างโมเดลธุรกิจใหม่ โดยเฉพาะในกลุ่มธุรกิจขนาดกลางและ ขนาดย่อม รวมถึงสร้างนวัตกรรมใหม่ ผ่านเทคโนโลยี web3 และบล็อกเชน

· ภูมิภาคนี้มีมรดกทางวัฒนธรรมหลากหลายให้เลือกใช้ในการพัฒนาคอนเทนต์และประสบการณ์ให้มีความน่าสนใจ เช่น ญี่ปุ่นใช้ประโยชน์จากการเป็นผู้บุกเบิกอุตสาหกรรมวิดีโอเกม ในการสร้างอุตสาหกรรม เมตาเวิร์สใหม่

· อินเดีย ฟิลิปปินส์ และปากีสถานเป็นประเทศที่มีบุคลากรที่มีความสามารถด้านเทคโนโลยีระดับโลกอยู่จำนวนมาก

“เมตาเวิร์สเป็นสิ่งที่ไม่สามารถหลีกเลี่ยงได้ การพัฒนากลุ่มเทคโนโลยี ทรัพยากรบุคคล และหลักเกณฑ์การกำกับ ดูแลให้ศักยภาพของเมตาเวิร์สมูลค่าหลายล้านล้านดอลลาร์ของเอเชียเป็นไปได้จริง จะเป็นประโยชน์ต่อ อุตสาหกรรม และกิจกรรมทางเศรษฐกิจอีกมากมาย” มร. ดุลีชา กุลสุริยา กรรมการผู้จัดการ Center for the Edge Deloitte Southeast Asia กล่าว

“อนาคตที่สดใสของเมตาเวิร์ส ไม่เพียงแต่ต้องการการสนับสนุนจากทางรัฐบาลเท่านั้น แต่ยังรวมไปถึงผู้ที่มีบทบาท ในระบบนิเวศทั้งหมดด้วย ในขณะที่เมตาเวิร์สยังอยู่ในช่วงเริ่มต้น เวลานี้จึงเป็นช่วงเวลาเหมาะสมสำหรับธุรกิจและ ผู้เล่นในการทดลอง หาข้อได้เปรียบในเมตาเวิร์ส รวมถึงมองหาโอกาสที่ส่งเสริมข้อได้เปรียบนั้น” มร. ดุลีชา กล่าวเสริม

เมตาเวิร์สในประเทศไทย

จากการวิเคราะห์ของดีลอยท์ ชี้ให้เห็นว่า ผลกระทบทางเศรษฐกิจของเมตาเวิร์สที่อาจเกิดขึ้นในปีพ.ศ. 2578 ในประเทศไทยจะอยู่ที่ 11 ถึง 21 พันล้านเหรียญสหรัฐต่อปี หรือร้อยละ 1.3 ถึงร้อยละ 2.4 ของ GDP โดยรวม

ประเทศไทยถือเป็นประเทศที่น่าจับตามองเนื่องด้วยโครงการเมตาเวิร์สที่เกิดขึ้นมาใหม่มากมายในภาคธุรกิจ การที่ภาคธุรกิจเต็มใจรับความเสี่ยงที่จะเกิดขึ้นนั้นส่วนใหญ่เกิดจากการที่ผู้บริโภคชาวไทยเชื่อมต่อกับแพลตฟอร์มอยู่เสมอ โดยได้รับการจัดอันดับเป็นผู้ซื้อสินค้าบนช่องทางออนไลน์รายสัปดาห์ ผู้ครอบครองสกุลเงินคริปโต และผู้ใช้แอปพลิเคชันธนาคารบนโทรศัพท์มือถือเป็นอันดับต้นๆ ของโลก นอกจากนี้ประเทศไทยยังมีพื้นฐานทางเทคโนโลยี ที่มีความแข็งแกร่งเป็นทุนเดิม และฟิกซ์บรอดแบนด์ที่เร็วที่สุดในโลกอีกด้วย

ปัจจัยที่สำคัญที่จะช่วยเสริมศักยภาพสำหรับประเทศไทย ได้แก่ การใช้ประโยชน์จากการเป็นผู้ประกอบการที่ แข็งแกร่ง การส่งเสริมแผนการดำเนินงานด้านความปลอดภัยและความเป็นส่วนตัว และการสร้างความมั่นใจในการเข้าถึงช่องทางต่าง ๆ ด้วยการปรับปรุงการเชื่อมต่อในพื้นที่ต่างจังหวัด

ภาคส่วนสำคัญที่น่าจับตามอง ได้แก่

1) การท่องเที่ยว: ก่อนการแพร่ระบาดของเชื้อไวรัสโควิด-19 ภาคการท่องเที่ยวมีสัดส่วนรายได้ใน GDPคิดเป็น ประมาณร้อยละ 18 ต่อปี การใช้ประโยชน์จากประสบการณ์โลกเสมือนจริงในเมตาเวิร์สเพิ่มเสน่ห์ดึงดูดกลุ่มนักท่องเที่ยวต่างชาติมากขึ้น เช่น การท่องเที่ยวแห่งประเทศไทย (The Tourism Authority of Thailand) ได้เริ่มทดลองใช้งาน ด้วยการเปิดตัวโครงการ “Amazing Thailand Metaverse: Amazing Durian” ให้นักท่องเที่ยวได้สัมผัสกับประสบการณ์การท่องเที่ยวเสมือนจริง

2) บริการเชิงสร้างสรรค์: ประเทศไทยเป็นผู้ส่งออกสินค้าอุตสาหกรรมสร้างสรรค์รายใหญ่ และเมื่อเร็ว ๆ นี้ ได้มีการพัฒนาอินฟลูเอนเซอร์จากระบบ AI ที่มีความสมจริง ชื่อว่า “AI-Ailynn” เพื่อแสดงศักยภาพทางเทคโนโลยีของประเทศ นอกจากนี้ ไทยยังได้นำ tokenisation มาประยุกต์ใช้อย่างสร้างสรรค์ เพื่อดึงดูดแหล่งเงินทุนใหม่ ๆ สำหรับโครงการในอุตสาหกรรมสร้างสรรค์ เช่น ภาพยนตร์

“เมตาเวิร์สนำเสนอแพลตฟอร์มใหม่ในการสร้างมูลค่าจากความร่วมมือของบุคลากรที่มีความสามารถทั้งด้านความสร้างสรรค์ การดำเนินธุรกิจ และด้านเทคโนโลยีในประเทศไทย ธุรกิจต่างๆ ในไทยควรจะใช้ประโยชน์จากโอกาสที่มีในเมตาเวิร์ส ในการสร้างประสบการณ์ของลูกค้าที่ไม่เหมือนใคร และจะเป็นประโยชน์ให้กับองค์กร เศรษฐกิจ และสังคมโดยรวม” ดร. นเรนทร์ ชุติจิรวงศ์ ผู้อำนวยการบริหาร Clients & Markets ดีลอยท์ ประเทศไทย กล่าว

อลิอันซ์เปิดเผยรายงาน Global Wealth Report ฉบับที่ 13 วิเคราะห์สถานการณ์ทรัพย์สินและหนี้ครัวเรือนในเกือบ 60 ประเทศทั่วโลก

KKP Research โดยเกียรตินาคินภัทร ออกรายงาน “จับตาความเสี่ยงเศรษฐกิจไทย 2022: Omicron กระทบเศรษฐกิจไทยมากแค่ไหน?”

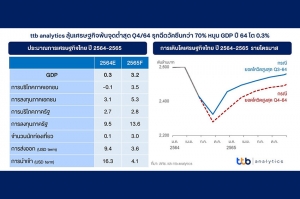

GDP ครึ่งปีแรกโตได้ 2% แม้ได้รับพิษโควิดระลอก 3 เหตุส่งออกโตแข็งแกร่ง

ล่าสุด สำนักงานสภาพัฒนาการเศรษฐกิจฯ (สศช.) รายงานจีดีพีไตรมาส 2 กลับมาขยายตัว 7.5% จากช่วงเดียวกันของปี 2563 ซึ่งเป็นผลของปัจจัยฐานต่ำที่มีการใช้มาตรการฟูลล็อกดาวน์เป็นสำคัญ และยังขยายตัวได้ 0.4% เทียบกับการฟื้นตัวในไตรมาสแรก โดยได้รับผลกระทบจากการกลับมาระบาดของโควิดระลอก 3 ซึ่งทำให้กิจกรรมทางเศรษฐกิจในประเทศชะลอลงอีกครั้ง โดยเฉพาะการทั้งการบริโภคและการลงทุนภาคเอกชนหดตัว 2.5% ซึ่งเป็นผลจากมาตรการควบคุมการระบาดที่เข้มงวดขึ้น การปิดกิจการบางประเภท อาทิ โรงแรม ร้านอาหาร แหล่งท่องเที่ยว ทั้งนี้ ในไตรมาสนี้ได้แรงหนุนจากภาคการส่งออกที่ขยายตัวอย่างแข็งแกร่งต่อเนื่องเป็นหลัก ทำให้ภาพรวมเศรษฐกิจครึ่งปีแรกยังคงขยายตัวได้ดีกว่าคาด

คาด GDP ไตรมาส 3 หดตัวหนัก เหตุได้รับผลกระทบชัดเจนของโควิดระลอก 3

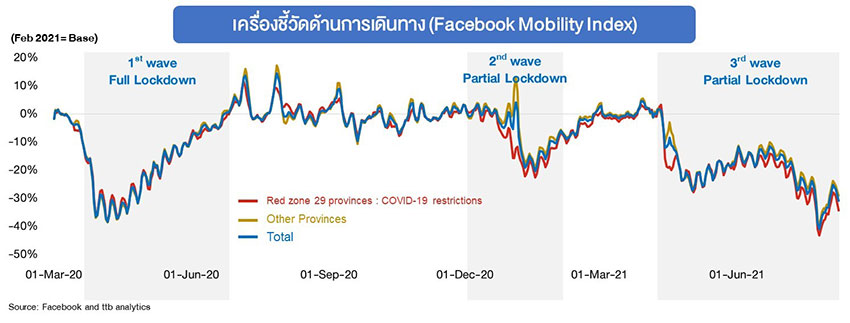

ในช่วงต้นไตรมาส 3 สถานการณ์การระบาดของโรคโควิด-19 รุนแรงมากขึ้นและกระจายเป็นวงกว้าง นำไปสู่การใช้มาตรการล็อกดาวน์ในพื้นที่สีแดงเข้ม รวม 29 จังหวัด ซึ่งเป็นพื้นที่ที่มีมูลค่าทางเศรษฐกิจคิดเป็น 77% ของจีดีพีประเทศ ดังนั้น กิจกรรมทางเศรษฐกิจจะได้รับผลกระทบต่อเนื่อง และทรุดตัวลง โดยสะท้อนจากเครื่องชี้วัดด้านการเดินทางของ Facebook Mobility Index โดยเฉพาะในจังหวัดที่ล็อกดาวน์ลดลงต่ำกว่าช่วงล็อกดาวน์ทั้งประเทศในการระบาดระลอกแรก และยังมีแนวโน้มที่จะลดลงได้อีกหากมีการขยายช่วงเวลาล็อกดาวน์เพิ่มเติม นอกจากนี้ การเกิดคลัสเตอร์โรงงานกระจายไปหลายภาคการผลิตอุตสาหกรรมและหลายจังหวัด นำไปสู่ปัญหา Supply Disruption และอาจเริ่มส่งผลกระทบต่อภาคการส่งออกที่เป็นตัวแปรเดียวขับเคลื่อนเศรษฐกิจในปีนี้ ทั้งนี้ จากยอดผู้ติดเชื้อรายวันที่ยังคงเพิ่มขึ้นแตะระดับกว่า 2 หมื่นคน ทำให้รัฐขยายระยะเวลาล็อกดาวน์คุมเข้มไปถึงวันที่ 31 สิงหาคม 2564 เป็นแรงกดดันกิจกรรมทางเศรษฐกิจในไตรมาส 3 ให้ลดลงอย่างชัดเจน

รุกฉีดวัคซีนในพื้นที่กรุงเทพฯ ปริมณฑลได้ 70% เป็นเงื่อนไขนำไปสู่การคลายล็อกดาวน์ ปลุกกิจกรรมทางเศรษฐกิจเริ่มฟื้นไตรมาส 4

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองเงื่อนไขสำคัญที่นำไปสู่การผ่อนคลายมาตรการล็อกดาวน์ ได้แก่ สถานการณ์การระบาดอยู่ในระดับที่ควบคุมได้ ซึ่งสมมติฐานที่ใช้ คือยอดผู้ติดเชื้อรายวันจะเพิ่มขึ้นสูงสุดในระดับ 25,000-30,000 คน ภายในปลายเดือนสิงหาคมนี้ ควบคู่ไปการกระจายวัคซีนสอดคล้องกับยอดผู้ติดเชื้อในพื้นที่ ซึ่งใช้ตัวบ่งชี้เป็น 70% ของประชากรกรุงเทพฯและปริมณฑลที่ได้รับวัคซีนเข็มแรก

โดยหากประมาณการโดยใช้อัตราฉีดวัคซีน 3 แสนโดสต่อวัน (เป็นค่าเฉลี่ย 7 วันย้อนหลังจนถึงขณะนี้) จะสามารถครอบคลุมประชากรในกรุงเทพฯ และปริมณฑลได้ 70% ในต้นเดือนกันยายน (จากขณะนี้มีผู้ที่ได้รับวัคซีนอย่างน้อย 1 โดสอยู่ 8 ล้านคน คิดเป็น 54%ของประชากรในกรุงเทพฯ และปริมณฑล) ภายใต้การบริหารจัดการวัคซีนที่เป็นไปตามแผนทำให้มีปริมาณวัคซีนรองรับเพียงพอและยอดผู้ติดเชื้อปรับลดลงต่อเนื่อง ทำให้กิจกรรมทางเศรษฐกิจจะเริ่มกลับมาฟื้นได้ในเดือนตุลาคม 2564 ทั้งนี้ หากรักษาอัตราการฉีดวัคซีนได้ในระดับนี้ต่อเนื่อง จะสามารถครอบคลุมประชากรในพื้นที่กรุงเทพฯและปริมณฑลได้ 70% หรืออีกนัยคือประเทศเริ่มสร้างภูมิคุ้มกันหมู่ใด้ภายในเดือนธันวาคม 2564

สำหรับการปรับตัวของแต่ละองค์ประกอบ พบว่าการบริโภคภาคเอกชน จะเริ่มมีสัญญาณดีขึ้นแต่ยังเปราะบางอยู่มากเมื่อมีการปลด ล็อกมาตรการปิดกิจการในพื้นที่ควบคุมสีแดง การปิดแคมป์ก่อสร้าง การปิดคลัสเตอร์โรงงาน และเมื่อรวมกับเม็ดเงินจากมาตรการเยียวยาที่คาดว่าจะมีต่อเนื่อง เพื่อช่วยเหลือลูกจ้าง แรงงานในกิจการและอุตสาหกรรมที่ได้รับผลกระทบจากการล็อกดาวน์ รวมทั้งเดินหน้าโครงการในแผนงานกระตุ้นเศรษฐกิจของ พ.ร.ก.กู้เงิน 1 ล้านล้านบาท ที่ชะลอไปในช่วงสถานการณ์โควิดโดยมีการเบิกจ่ายเพียง 28% คาดว่าจะช่วยประคองการบริโภคไม่ให้ทรุดหนัก โดยมีแนวโน้มที่จะทรงตัวจากปีก่อนหน้า ส่วนการลงทุนภาคเอกชน คาดว่าจะยังคงได้รับผลกระทบจากมาตรการปิดแคมป์ก่อสร้าง ที่ทำให้เกิดปัญหาการโยกย้ายแรงงานจากพื้นที่ก่อสร้าง และการชะลอโครงการของภาครัฐบางส่วนโดยเฉพาะในกรุงเทพฯ และปริมณฑล ทำให้การลงทุนภาคเอกชนในปีนี้ฟื้นตัวช้า ขณะที่ภาคการท่องเที่ยวนำร่องด้วยภูเก็ตแซนด์บ็อกซ์ คาดว่าเป็นจุดเริ่มต้นการสร้างบรรยากาศการท่องเที่ยวให้เริ่มกลับมา แต่จำนวนนักท่องเที่ยวต่างชาติจะยังมีจำนวนไม่มากนัก โดยปรับลดประมาณการนักท่องเที่ยวทั้งปี 2564 อยู่ที่ 1 แสนคน

ทั้งนี้ จากปัจจัยเศรษฐกิจในแทบทุกด้านโดยเฉพาะในช่วงครึ่งปีหลังที่ยังไม่สามารถกลับสู่ระดับปกติ โดยเป็นเพียงการเริ่มฟื้นตัวจากฐานต่ำในปีก่อนหน้า มีเพียงภาคการส่งออกที่เติบโตได้ โดยคาดว่าทั้งปี 2564 จะโตได้ 9.4% และมาตรการภาครัฐที่เป็นแรงพยุงเศรษฐกิจ แต่โดยรวมก็ไม่สามารถชดเชยกิจกรรมทางเศรษฐกิจในประเทศที่ลดลงมากได้ ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดโมเมนตัมเศรษฐกิจในไตรมาส 3 ปี 2564 นี้ จะยังหดตัวเมื่อเทียบกับไตรมาสก่อน และจะกลับมาเป็นบวกได้เล็กน้อยในไตรมาส 4 หลังประเมินการแพร่ระบาดจะสามารถกลับเข้าสู่ระดับควบคุมได้อีกครั้ง ซึ่งนำไปสู่การคลายล็อกดาวน์ในช่วงต้นกันยายน ซึ่งจะทำให้เศรษฐกิจไทยทั้งปี 2564 ขยายตัว 0.3% ลดลงจากเดิมที่คาดการณ์ไว้ 0.9%

ทั้งนี้ หากแผนการฉีดวัคซีนคืบหน้าได้ดีต่อเนื่อง และไม่เกิดการระบาดรุนแรงระลอกใหม่ คาดว่าเศรษฐกิจไทยในปี 2565 จะกลับมาขยายตัวได้ที่ร้อยละ 3.2 ซึ่งเป็นการฟื้นตัวจากฐานต่ำ

อย่างไรดี หากยอดผู้ติดเชื้อยังคงสูงต่อเนื่องไปจนถึงเดือนกันยายน ทำให้ต้องขยายการล็อกดาวน์ไปจนถึงสิ้นไตรมาส 3 ปี 2564 นี้ และเงื่อนไขการกระจายวัคซีน ที่จะทำให้เกิดภูมิคุ้มกันหมู่ 70% ยืดออกไปเป็นไตรมาส 1 ของปี 2565 กอปรกับการส่งออกของไทยอาจได้รับผลกระทบจากความต้องการในตลาดอาเซียนชะลอลง โดยเฉพาะอินโดนีเซีย มาเลเซีย จากการใช้มาตรการล็อกดาวน์อีกครั้ง ซึ่งเป็นผลจากเกิดการระบาดของโรคโควิด-19 ระลอกใหม่ โดยอาจทำให้การส่งออกของไทยเติบโตลดลงไปที่ 6.6% ปัจจัยเสี่ยงเหล่านี้จะฉุดให้เศรษฐกิจทั้งปี 2564 หดตัว หรือกล่าวได้ว่าวิกฤตโควิดทำให้เราอยู่ในภาวะเศรษฐกิจถดถอยเป็นครั้งแรกหลังวิกฤตเศรษฐกิจในปี 2540 ที่ผ่านมา