Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ธนาคารทีเอ็มบีและธนาคารธนชาตเปิดแผนการรวมกิจการระหว่าง 2 ธนาคารเผยรายละเอียดการปรับโครงสร้างของธนาคารธนชาต รวมไปถึงแนวทางการเพิ่มทุนของธนาคารทีเอ็มบี

บัตรเครดิตทีเอ็มบีให้คุณเป็นเจ้าของ Gadget ผ่อนได้แบบสุดคุ้มที่ร้าน Jaymart, JIB และ TG Fone ทุกสาขาที่ร่วมรายการ และในงานอีเวนท์ต่างๆ ระหว่างวันที่ 1 กรกฎาคม - 30 กันยายน 2562 พร้อมรับเครดิตเงินคืนสูงสุด 10,000 บาท เมื่อทำรายการแบ่งชำระ TMB Pay Plan 0% นานสูงสุด 10 เดือน สำหรับสินค้าที่ร่วมรายการ ยอดใช้จ่าย 10,000 บาทขึ้นไป/เซลล์สลิป รับเครดิตเงินคืน 250 บาท ยอดใช้จ่าย 25,000 บาทขึ้นไป/เซลล์สลิป รับเครดิตเงินคืน 800 บาท ยอดใช้จ่าย 50,000 บาทขึ้นไป/เซลล์สลิป รับเครดิตเงินคืน 2,000 บาท จำกัดการรับเครดิตเงินคืน สูงสุด 10,000 บาท /บัตร/ทุกร้านค้าที่ร่วมรายการรวมกัน ลงทะเบียน SMS พิมพ์ TMBJT ตามด้วยหมายเลขบัตรเครดิต TMB 12 หลักสุดท้าย ส่งมาที่ 4806026 สอบถามรายละเอียดเพิ่มเติมที่ TMB Contact Center โทร. 1558

ทีเอ็มบี เปิดตัว “TMB ABSOLUTE” Visa Signature บัตรเครดิตระดับบน ที่ มาพร้อมเอกสิทธิ์เหนือกว่าบัตรอื่น ได้พอยท์ไว 10 บาท = 1 คะแนน ไม่เสียค่าธรรมเนียมรูดใช้ในต่างประเทศ พร้อมประกันอุบัติเหตุการเดินทาง นับเป็นบัตรเครดิตใบแรกของไทยที่สามารถใช้รูดต่างประเทศได้ โดยไม่เสียค่าธรรมเนียมเปลี่ยนแปลงสกุลเงิน (FX) 2.5% และรับมากขึ้นโดยรับคะแนนสะสม ทีเอ็มบี รีวอร์ด พลัส 2 เท่า เมื่อใช้จ่ายออนไลน์ทุกยอดใช้จ่าย 10 บาทเท่ากับ 2 คะแนนหรือ 12.5 บาทเท่ากับ 1 ROP ไมล์ ทำให้สามารถใช้คะแนนจากบัตรแลกไฟล์ทได้เร็วขึ้น อีกทั้งยังได้รับสิทธิ์ในการคุ้มครองอุบัติเหตุระหว่างการเดินทางสูงสุด 16 ล้านบาท และรับบริการห้องรับรองพิเศษที่สนามบินทั่วโลก 2 สิทธิ์ต่อปี พร้อมสิทธิพิเศษอื่นๆ อีกมากมาย

นายจเร เจียรธนะกานนท์ หัวหน้าเจ้าหน้าที่บริหารผลิตภัณฑ์สินเชื่อรายย่อย ทีเอ็มบี เปิดเผยว่า “บัตรเครดิต ทีเอ็มบี แอบโซลูท (TMB ABSOLUTE) เกิดขึ้นจากการศึกษาและทำความเข้าใจพฤติกรรมของลูกค้า ซึ่งพบว่าปัจจุบัน รูปแบบพฤติกรรมการใช้จ่ายของคนไทยแบ่งออกเป็นประเภทอย่างชัดเจน ได้แก่ การจับจ่ายซื้อของ การท่องเที่ยว และ การกินดื่ม เป็นหลัก ซึ่งการจับจ่ายซื้อของโดยเฉพาะผ่านช่องทางออนไลน์ ภาพรวมการใช้จ่ายในตลาดออนไลน์หรือ eCommerce ในประเทศไทยนี้คิดเป็นมูลค่าสูงถึง 860,000 ล้านบาท เติบโตขึ้น 14% จากปี 2560 และเมื่อจำแนกออกมาเราพบว่ายอดใช้จ่ายผ่านช่องทางออนไลน์ของกลุ่มลูกค้าระดับบนเติบโตเพิ่มขึ้นถึง 49% โดยมียอดใช้จ่ายผ่านบัตรเครดิตในหมวดนี้คิดเป็นมูลค่ารวมแล้วสูงถึง 204,000 ล้านบาท เติบโตขึ้น 17% สำหรับการท่องเที่ยวคนไทยเที่ยวต่างประเทศ เฉลี่ย 3.9 ทริปต่อปี สูงกว่าค่าเฉลี่ยของทั่วโลกที่เฉลี่ยอยู่ที่ 2.7 ทริปต่อปี โดยมีมูลค่าการใช้จ่ายรวมทุกช่องทางคิดเป็นมูลค่าสูงถึง 4 แสนล้านบาท เติบโตขึ้น 4-6% ทั้งนี้ กลุ่มลูกค้าระดับบนมียอดใช้จ่ายในต่างประเทศเพิ่มขึ้น 24% ยอดใช้จ่ายผ่านบัตรเครดิตในต่างประเทศคิดเป็นมูลค่ารวม ประมาณ 120,000 บาท ซึ่งเติบโตขึ้น 8% จากปี 2560 ในขณะที่การกิน ดื่ม ถือเป็น ไลฟ์สไตล์ที่ได้รับความนิยมในปัจจุบัน คนไทยทานอาหาร วันละ 7 มื้อ ได้แก่ เช้า สาย เที่ยง บ่าย บ่ายแก่ เย็น และ ดึก โดยมีมูลค่ารวมทางการตลาด 400,000 ล้านบาท เติบโตเพิ่มขึ้น 3-5% มูลค่ารวมในการใช้จ่ายผ่านบัตรในหมวดนี้ ประมาณ 48,000 ล้านบาท เติบโตขึ้น 12%”

ลูกค้าของ TMB ABSOLUTE ถือเป็นกลุ่มที่มีรายได้ค่อนข้างสูง มีรูปแบบการใช้ชีวิตที่ไม่หยุดนิ่ง มีความสนใจสิ่งรอบตัว และมีความใส่ใจในตัวเอง มีวิสัยทัศน์ในการใช้ชีวิตเพื่อสร้างคุณค่าให้เกิดขึ้นกับตัวเองและผู้อื่น มีการทำกิจกรรมในชีวิตประจำวันที่หลากหลาย และมีเป้าหมายเพื่อการพัฒนาชีวิตตนเองเพื่อไปสู่ความสำเร็จ

“ทีเอ็มบีตั้งเป้าที่จะขยายกลุ่มลูกค้าบัตรใหม่รวมทุกประเภท 200,000 ใบ โดยบัตร TMB ABSOLUTE จะมุ่งเน้นไปที่กลุ่มลูกค้าระดับบนซึ่งมีเป้าหมายอยู่ที่ 40,000 ใบ ผ่านรูปแบบการตลาดที่ใช้สื่อออนไลน์และออฟไลน์ ควบคู่ไปกับการโปรโมทสิทธิพิเศษและเอกสิทธิ์ที่เหนือกว่าของบัตรเครดิต TMB ABSOLUTE ผ่านภาพยนตร์โฆษณาที่พร้อมเผยแพร่อย่างแพร่หลายแล้วในชื่อ Perfect Life กับความยาว 60 วินาที สะท้อนความเชื่อของทีเอ็มบีที่ว่า สิ่งที่บ่งบอกฐานะและความสำเร็จของคนยุคนี้ไม่ได้มีเพียงแค่ทรัพย์สินเท่านั้น หากแต่เป็นประสบการณ์ชีวิตที่ดีกว่า ที่พิเศษกว่าคนอื่นๆ โดยจะเล่าผ่านชีวิตของชายหนุ่มคนหนึ่งที่ใช้ชีวิตได้อย่างสบายใจ เก็บเกี่ยวประสบการณ์ดีๆ ได้ครบสมบูรณ์แบบ ทั้งในและต่างประเทศ และสิ่งที่เติมเต็มชีวิตเขาได้ทุกด้านแบบนี้ก็คือเอกสิทธิ์มากมายจากบัตร TMB ABSOLUTE นั่นเอง”

TMB ABSOLUTE Visa Signature เป็นบัตรเครดิตใบแรกที่มาพร้อมกับเอกสิทธิ์สุดพิเศษ อาทิ

นอกจากนี้ ทีเอ็มบี รีวอร์ด พลัส ยังมีบริการพิเศษด้านการท่องเที่ยวกับสิทธิพิเศษอื่นๆ อาทิ บริการห้องรับรองพิเศษ (Airport Lounge) โดย LoungeKey ณ สนามบินทั่วโลกกว่า 1,000 แห่ง สำหรับผู้ถือบัตรและผู้ติดตามจำนวนรวม 2 สิทธิ์ต่อปี ประกันภัยการเดินทางทั้งในและต่างประเทศ ให้ความคุ้มครองทั้งครอบครัวด้วยวงเงินคุ้มครองสูงสุด 16,000,000 บาท บริการ Visa Concierge บริการฉุกเฉินกรณีประสบปัญหาระหว่างการเดินทางในต่างประเทศ (Worldwide Emergency) ตลอด 24 ชั่วโมง

“สิ่งที่ทีเอ็มบีได้มุ่งเน้นมาโดยตลอด คือเรามุ่งมั่นที่จะสร้างความแตกต่าง Make THE Difference ด้วยการทำให้ลูกค้าทุกกลุ่มได้รับมากกว่าในทุกๆ มิติ โดยเฉพาะบัตรเครดิต TMB ABSOLUTE Visa Signature ที่นับเป็นประสบการณ์ใหม่ของการใช้บัตรเครดิตที่ไม่เพียงแค่การใช้จ่ายได้อย่างคล่องตัวสะดวกสบายเท่านั้น แต่พร้อมให้สิทธิประโยชน์ที่ยังไม่เคยมีบัตรใบไหนให้ได้ครบสมบูรณ์แบบเช่นนี้ สะท้อนถึงมาตรฐานการบริการของทีเอ็มบีที่ยึดลูกค้าเป็นศูนย์กลาง (Customer Centric) และคำนึงถึงผลประโยชน์ของลูกค้าเป็นอันดับแรก รวมทั้งยังสอดรับกับแนวคิด Get MORE with TMB ลูกค้าทีเอ็มบีต้องได้รับมากกว่าอีกด้วย ซึ่งเรามุ่งหวังว่าผลิตภัณฑ์ TMB ABSOLUTE นี้จะเป็นจุดเริ่มต้นสำคัญที่จะทำให้ทีเอ็มบีก้าวสู่เป้าหมายในการเป็นธนาคารที่ลูกค้ารักจนต้องบอกต่อได้ตามเป้าหมาย” นายจเร กล่าวทิ้งท้าย

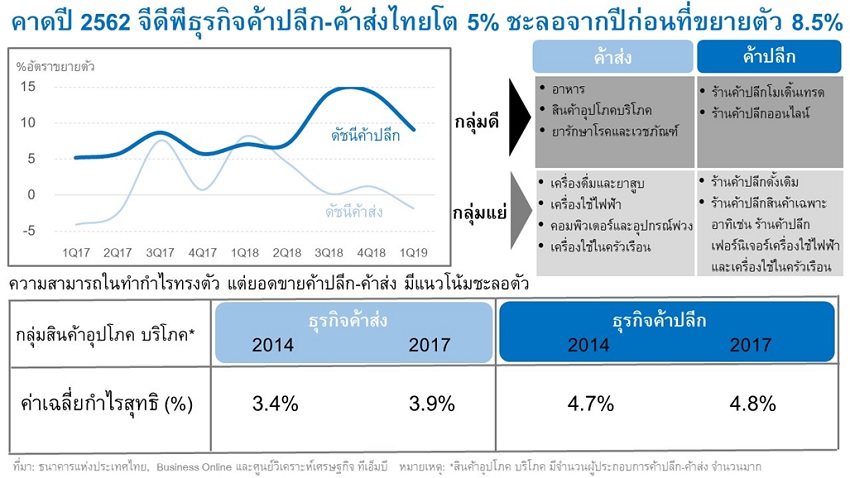

TMB Analytics ประเมินว่าในปี 2562 ธุรกิจค้าปลีกและค้าส่งจะเติบโต 5% โดยธุรกิจค้าส่งคาดว่าเติบโตในระดับต่ำ ในขณะที่ธุรกิจค้าปลีกคาดว่าจะพอเติบโตได้ แต่การเติบโตกระจุกตัวอยู่ในช่องทางผ่านร้านโมเดิร์นเทรดและช่องทางออนไลน์ แนะหากต้องการอยู่รอดอย่างยั่งยืน ต้องเร่งปรับตัวนำเทคโนโลยีมาใช้

ทุกวันนี้ธุรกิจค้าปลีก-ค้าส่ง เป็นกิจกรรมทางเศรษฐกิจที่สำคัญ มีสัดส่วนถึง 16% ของจีดีพี โดยในช่วง 10 ปีที่ผ่านมา (2551-2561) เติบโตเฉลี่ยกว่า 6.8% ต่อปี และมีการเปลี่ยนแปลงอย่างรวดเร็ว โดยในช่วง 15 ปีหลังจากมีการใช้อินเทอร์เน็ตในภาคธุรกิจ ทำให้การแข่งขันทวีความรุนแรงมากขึ้น เนื่องจากโมเดลการค้าแบบดั้งเดิมเริ่มเปลี่ยนแปลงไป เกิดช่องทางการตลาดที่ต้นทุนต่ำลง เนื่องจากเทคโนโลยีอินเทอร์เน็ตทำให้การเชื่อมต่อผู้ผลิตไปยังผู้บริโภครายย่อยได้ง่ายขึ้น ทำให้เกิดการค้าผ่านระบบ E-Commerce ซึ่งผู้บริโภคสามารถชำระค่าสินค้าผ่านระบบ E-Payment ได้อย่างสะดวก นอกจากนี้ผู้ผลิตและผู้ค้ายังสามารถส่งสินค้าไปยังลูกค้ารายย่อยได้รวดเร็วและตรงเวลาผ่านการใช้บริการของบริษัทขนส่งโลจิสติกส์ เทรนด์นี้ก่อให้เกิดการเติบโตของจำนวนร้านค้าปลีกออนไลน์ที่ไม่มีหน้าร้านมากขึ้น นอกจากนี้ในตัวธุรกิจเองก็มีการแข่งขันที่สูงพิจารณาจากจำนวนสาขาของร้านโมเดิร์นเทรดประเภทต่างๆ ที่กระจายตัวอยู่ทั่วประเทศ

ศูนย์วิเคราะห์เศรษฐกิจ ทีเอ็มบี หรือ TMB Analytics ประเมินว่าปี 2562 จีดีพีการค้าปลีกและการค้าส่งจะขยายตัว 5% ชะลอตัวลงจากปีก่อนที่ขยายตัว 8.5% โดยยอดขายธุรกิจค้าส่งจะเติบโตได้ต่ำ เนื่องจากเศรษฐกิจในประเทศชะลอตัวลง สินค้าที่เติบได้ยังคงเป็นกลุ่มสินค้าไม่คงทนเป็นหลักได้แก่ สินค้าอุปโภคบริโภค อาหาร ยารักษาโรคและเวชภัณฑ์ ในขณะยอดขายธุรกิจค้าปลีกคาดว่าจะขยายตัวได้ราว 3-5% โดยช่องทางค้าปลีกที่เติบโตจะอยู่ในร้านค้าโมเดิร์นเทรด ได้แก่ ห้างสรรพสินค้า ร้านสะดวกซื้อ ซุปเปอร์มาร์เก็ต ซึ่งมีจุดเด่นเป็นแหล่งรวบรวมสินค้าประเภทต่างๆ ให้ผู้บริโภคได้จับจ่ายใช้สอย นอกจากนี้ ร้านค้าปลีกออนไลน์ก็เป็นอีกช่องทางหนึ่งที่เติบโตและเป็นที่นิยมสูงจากผู้บริโภคในยุคนี้

สำหรับร้านค้าปลีกที่คาดว่าจะไม่สามารถเติบโตได้อย่างในอดีตคือ ร้านค้าปลีกดั้งเดิม รวมไปถึงร้านค้าปลีกสินค้าเฉพาะอย่าง อาทิเช่น ร้านค้าปลีกเฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า เครื่องใช้ในครัวเรือน เนื่องจากได้รับผลกระทบจากเศรษฐกิจที่ชะลอตัว และพฤติกรรมผู้บริโภคเปลี่ยนแปลงไป นิยมซื้อของผ่านร้านโมเดิร์นเทรด หรือซื้อผ่านร้านค้าออนไลน์มากขึ้น

โดยรวมแล้ว แม้ปีนี้แนวโน้มธุรกิจค้าปลีกและการค้าส่งภาพรวมจะพอขยายตัวได้บ้าง แต่หากแยกตามประเภทของผู้ค้าพบว่า แนวโน้มผู้ค้าส่งดูไม่ค่อยดีเท่าไหร่นัก ข้อบ่งชี้ที่เห็นได้ชัดเจน ได้แก่ การรุกทำตลาดของผู้ผลิตที่เริ่มใช้กลยุทธ์ลดสัดส่วนการขายผ่านผู้ค้าส่งหันไปขายผ่านร้านค้าปลีกรายย่อยแทน รวมไปถึงใช้ช่องทางออนไลน์เพื่อเชื่อมกับผู้บริโภคออนไลน์เพิ่มขึ้น ผลที่เกิดขึ้นคือ ยอดขายผ่านการค้าส่งลดลงต่อเนื่อง และหากมองในแง่ของระดับการทำกำไรใน 5 ปีที่ผ่านมาพบว่าอัตรากำไรสุทธิเฉลี่ยอยู่ในระดับทรงตัวอยู่ที่ 3.4-3.9% ในขณะที่ผู้ค้าปลีกก็มีกำไรสุทธิทรงตัวเช่นกันอยู่ที่ 4.7-4.8% แต่ยอดขายผู้ค้าปลีกยังขยายตัวได้อยู่

ศูนย์วิเคราะห์ฯ ประเมินผลกระทบจากเทรนด์ดังกล่าว “ผู้ค้าส่งจะเป็นกลุ่มที่ได้รับกระทบสูงที่สุด” เนื่องจากผู้ผลิตเริ่มมองการปรับกลยุทธ์ขายสินค้าไปยังร้านค้าปลีกมากขึ้น ด้าน “ผู้ค้าปลีกมีแนวโน้มที่จะถูกแข่งขันจากร้านค้าปลีกที่เพิ่มขึ้น รวมถึงผู้ค้าปลีกออนไลน์ที่เกิดขึ้นเป็นจำนวนมาก” ฉะนั้นโจทย์สำคัญของผู้ค้าปลีกและค้าส่ง คือ “จะทำอย่างไรให้ลูกค้าพึงพอใจในสินค้าและการบริการและเพิ่มช่องการขายออนไลน์มากขึ้นภายใต้ต้นทุนที่แข่งขันได้” เรามองว่ากลุ่มผู้ค้าส่งเป็นกลุ่มที่น่าห่วงที่สุด ต้องเร่งปรับตัวด้วยการอาศัยจุดแข็งความได้เปรียบด้านสถานที่ตั้ง มีสถานที่เก็บสินค้าของตนเอง และมีความเชี่ยวชาญในระบบขนส่งสินค้า ซึ่งสามารถต่อยอดด้วยการนำเทคโนโลยีระบบการจัดการสินค้าคงคลังมาใช้เพื่อบริหารจัดการปริมาณสินค้าให้อยู่ในระดับที่เหมาะสม นอกจากนี้ผู้ค้าส่งอาจต้องพิจารณาเพิ่มช่องทางการขายปลีกของตนเองเพื่อเพิ่มโอกาสทางการตลาดมากขึ้น จะเห็นว่าธุรกิจค้าปลีก ค้าส่ง ในวันนี้และพรุ่งนี้ “เป็นธุรกิจที่ไม่เหมือนเดิมอีกต่อไป และจำเป็นต้องเร่งปรับตัวด้วยการนำเทคโนโลยีมาใช้”

นายนริศ สถาผลเดชา หัวหน้าเจ้าหน้าที่บริหาร ศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics) แถลงปรับการเติบโตของเศรษฐกิจไทยปี 62 เหลือ 3.0% จากเดิมมอง 3.5% เหตุตัวเลขเศรษฐกิจไตรมาสแรกชะลอมากกว่าคาด ทำให้แรงส่งต่อไปยังในช่วงที่เหลือมีข้อจำกัดแม้ความเชื่อมั่นและบรรยากาศการลงทุนมีแนวโน้มปรับดีขึ้นหลังจากฟอร์มรัฐบาลใหม่ ขณะที่ยังมีแรงกดดันจากปัจจัยภายนอกสงครามการค้าถึงทางตัน จึงยากที่จะเห็นเครื่องยนต์ส่งออกกลับมาในปีนี้ พร้อมมองเป็นปีที่ระบบธนาคารเผชิญความท้าท้ายจากเศรษฐกิจชะลอ คาดสินเชื่อทั้งปีโตชะลอลงที่ 4.5% แนะระวังคุณภาพสินเชื่อ โดยเฉพาะสินเชื่อรายย่อย ที่เริ่มเห็น NPL ขยับขึ้นในกลุ่มสินเชื่อรถและบ้าน

เศรษฐกิจโลกเข้าสู่วงจรขาลงแรงและเร็วกว่าคาด ไตรมาสแรกปีนี้กิจกรรมทางเศรษฐกิจทั้งภาคอุตสาหกรรมการผลิตและการค้าของโลกชะลอลงชัดเจนมากขึ้น โดยเฉพาะภาคอุตสาหกรรมในเศรษฐกิจหลักอย่างยูโรโซน ภาคการส่งออกของเศรษฐกิจหลักรวมถึงแถบอาเซียนเข้าสู่โหมดชะลอตัวจนถึงหดตัว สอดคล้องกับกองทุนการเงินระหว่างประเทศ (IMF) ปรับลดคาดการณ์เศรษฐกิจและการค้าโลกเติบโตเหลือ 3.3% และ 3.4%

มองสถานการณ์ส่งออกไทยยังคงอ่อนแอ ทั้งปีโตได้เพียง 0.5% ตามประมาณการเดิม ในไตรมาสแรก มูลค่าส่งออกของไทยติดลบเป็นไตรมาสแรกที่ 2% และคาดว่าในระยะต่อไป ปัจจัยเสี่ยงด้านต่างประเทศจะส่งผลกระทบมากขึ้นทั้งเศรษฐกิจหลักที่เป็นคู่ค้าชะลอตัวมากขึ้นกระทบซัพพลายเชนโลกชัดเจนมากขึ้นเรื่อยๆ และแรงกดดันสงครามการค้าที่ตอบโต้กันไปมาด้วยการขึ้นภาษีทำให้ปริมาณการค้าโลกอยู่ภาวะตกต่ำ โดยเฉพาะในกลุ่มอิเล็กทรอนิกส์และชิ้นส่วนคอมพิวเตอร์ซึ่งคิดเป็น 1 ใน 4 ของมูลค่าส่งออกไทย แม้ว่าเศรษฐกิจสหรัฐจะยังเติบโตได้ในเกณฑ์ดี แต่แรงส่งก็ไม่เพียงพอให้ภาพการค้าโลกดีขึ้น โดยเฉพาะจากตลาดจีนที่มีแนวโน้มชะลอตัวต่อเนื่องและตลาดยุโรปที่ยังเผชิญกับความเสี่ยงของ Brexit ที่ค้างคา เราประเมินยอดส่งออกของไทยไปตลาดยุโรปจะไม่ขยายตัวและหดตัวในตลาดจีนราว 5 % ขณะที่ตลาดสหรัฐ ญี่ปุ่นยังขยายตัวได้ในอัตราชะลอลง ทั้งนี้ ยังมีปัจจัยเสี่ยงที่จะส่งออกไปตลาดสหรัฐได้ต่ำกว่าคาด หากโดนตัดสิทธิ GSP จากสหรัฐ ซึ่งเป็นมูลค่าราว 4.4 พันล้านดอลลาร์สหรัฐหรือ 16% ของยอดส่งออกไปสหรัฐ ทำให้ภาคส่งออกทรุดตัวต่ำกว่าคาดได้อีก

คาดจำนวนนักท่องเที่ยวต่างชาติแตะ 40.4 ล้านคนในปี 62 หรือเพิ่มขึ้น 5.5% ชะลอลงจากปี 61 ที่ขยายตัว7.5% และแนวโน้มในปีหน้าจะไม่เห็นอัตราการเติบโตที่สูงๆของนักท่องเที่ยวต่างชาติอย่างที่เราคุ้นชิน เนื่องจากเศรษฐกิจในประเทศนักท่องเที่ยวที่เป็นตลาดหลักชะลอตัวทั้งจีนและยุโรปซึ่งมีสัดส่วนรวมกันเกือบ 50%ของนักท่องเที่ยวรวมและส่งผลกระทบต่อรายได้การท่องเที่ยวรวมหดหายไปเนื่องจากรายได้จากนักท่องเที่ยวต่างชาติมีสัดส่วนกว่า 67%ของรายได้การท่องเที่ยวรวม เรามองว่าเมื่อพึ่งต่างชาติได้น้อยลง คงต้องหันพึ่งตนเองมากขึ้นโดยปลุกกระแสไทยเที่ยวไทยให้เพิ่มมากขึ้นจากที่มีรายได้เติบโตเฉลี่ยราว 8-10%ต่อปีเพื่อชดเชยรายได้จากนักท่องเที่ยวต่างชาติที่ลดลง

ความชัดเจนจากรัฐบาลใหม่ หนุนการลงทุนเอกชนครึ่งปีหลัง คาดทั้งปีขยายตัว 4% เราประเมินสถานะความพร้อมของการลงทุนโดยใช้ตัวเลขทางการเงินที่มีความสัมพันธ์ไปในทิศทางเดียวกันกับการลงทุนทั้งสภาพคล่อง(Free cashflow) ที่เหลือของภาคธุรกิจ และผลตอบแทนจากสินทรัพย์ (ROA) ที่ปรับดีขึ้น ชี้ให้เห็นว่า ปัจจุบันบริษัทไทยอยู่ในสถานะพร้อมลงทุน บวกกับความเชื่อมั่นภาคธุรกิจที่อยู่ในเกณฑ์ดี อัตราการใช้กำลังผลิตที่ปรับสูงในหลายอุตสาหกรรม และต้นทุนทางการเงินอยู่ในระดับต่ำ หากมีบรรยากาศสภาพแวดล้อมที่เอื้อและสร้างความมั่นใจให้นักลงทุน โดยคาดว่าในช่วงครึ่งปีหลังความชัดเจนในทิศทางการเมือง นโยบายเศรษฐกิจภายใต้รัฐบาลใหม่ การเร่งสานต่อของการลงทุนโครงสร้างพื้นฐานภาครัฐโดยเฉพาะที่เกี่ยวข้องกับ EEC เช่น รถไฟความเร็วสูงเชื่อม 3 สนามบิน ท่าเรือมาบตาพุดเฟส 3 สนามบินอู่ตะเภา จะทำให้เริ่มเห็นเม็ดเงินการลงทุนใหม่ของเอกชนเกิดขึ้นได้ โดยเฉพาะการลงทุนของอุตสาหกรรม S-Curve ที่ได้รับการอนุมัติจาก BOI ในปี 59-60 ในอุตสาหกรรมยานยนต์ ปิโตรเคมี เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ ที่หากเริ่มลงทุนในปี 62 จะมีมูลค่าสูงถึง 6.3 ล้านล้านบาท

การบริโภคภาคเอกชนขยายตัวต่อเนื่อง แต่ไม่เป็นอัตราเร่ง จากรายได้เกษตรกรที่ทรงตัวในระดับต่ำและหนี้ครัวเรือนที่พุ่งขึ้น ในช่วงปี 60-61 การบริโภคเอกชนฟื้นตัวเติบโตเร็ว ซึ่งเป็นการขยายตัวดีในทุกหมวดสินค้าแต่หลักๆมาจากแรงซื้อสินค้าคงทนกลุ่มรถยนต์จากการปลดล็อกมาตรการรถคันแรก ซึ่งสามารถสะท้อนจากสินเชื่อเพื่อการบริโภคเพิ่มขึ้นทุกหมวดหมู่ทั้งสินเชื่อบ้าน รถ บัตรเครดิต และสินเชื่อส่วนบุคคล แต่ที่โดดเด่นคือสินเชื่อรถที่เติบโตในอัตราเร่ง 10-14% ทำให้ยอดคงค้างสินเชื่อปัจจุบันสูงแตะ 1.1 ล้านล้านบาท บวกกับเริ่มมีประเด็นคุณภาพสินเชื่อรถจาก NPL ที่ขยับเพิ่มสูงขึ้น ดังนั้น แนวโน้มการขยายตัวการบริโภคเอกชนในช่วงต่อไปจะชะลอลงเพราะแรงซื้อรถน่าจะอ่อนแรงลง และยอดหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูง 78.6% ต่อ GDP เป็นข้อจำกัดการเติบโตของการบริโภค

มองว่าธปท.จะคงดอกเบี้ยนโยบายที่ 1.75% ตลอดปี 62 สาเหตุจากความเสี่ยงต่างประเทศที่เพิ่มขึ้นทำให้แรงหนุนจากการขยายตัวทางเศรษฐกิจยังไม่มากพอให้ธปท.ขึ้นดอกเบี้ยนโยบาย และแรงกดดันด้านเงินเฟ้อมีไม่มาก ขณะเดียวกัน การจะลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจที่กำลังจะชะลอลง พบว่ามีข้อจำกัดจากหนี้ครัวเรือนที่พุ่งสูงขึ้นอย่างรวดเร็ว และมีประเด็นคุณภาพสินเชื่อที่เสื่อมถอยลง ซึ่งอาจเพิ่มความเสี่ยงต่อเสถียรภาพระบบการเงินได้

ค่าเงินบาทในช่วงที่เหลือของปีมีแนวโน้มไปในทิศทางแข็งค่าขึ้น จากปัจจุบันเคลื่อนไหวที่ 31.6-32.0 บาทต่อดอลลาร์สหรัฐ ซึ่งหนุนด้วยปัจจัยบวกจากภาคการท่องเที่ยวและการดำเนินนโยบายการเงินแบบผ่อนคลายมากขึ้นอย่างชัดเจนของธนาคารกลางหลักๆของโลก นอกจากนี้ ยังมีปัจจัยหนุนจากพื้นฐานเศรษฐกิจที่อยู่ในเกณฑ์ดีและการเกินดุลบัญชีเดินสะพัด ทำให้คาดว่าเงินบาทจะเคลื่อนไหวในช่วง 31.2-32.0 หรือเฉลี่ย 31.45 บาทต่อดอลลาร์สหรัฐ แข็งค่าราว 2.7 % จากปีก่อนหน้า นอกจากนี้ความเสี่ยงจากสงครามการค้าและความเสี่ยงทางภูมิรัฐศาสตร์ที่ยังคงมีอยู่ ส่งผลให้ค่าเงินบาทมีความผันผวนมากกว่าช่วงต้นปี

แนวโน้มธนาคารพาณิชย์

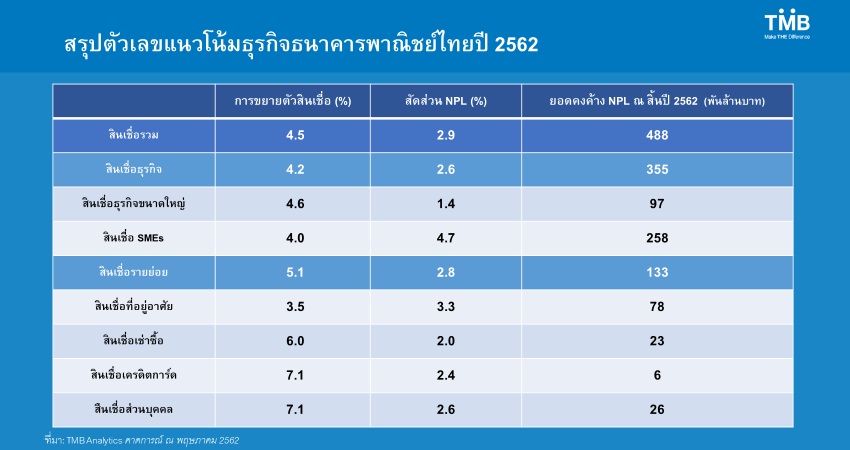

การดำเนินงานของธนาคารพาณิชย์ในปี 62 แม้ยังอยู่ในเกณฑ์ดีแต่มีแนวโน้มชะลอลง ตามสภาพเศรษฐกิจ โดยสินเชื่อรวมมีแนวโน้มขยายตัว 4.5% ลดลงจาก 6% ในปีก่อน ซึ่งปัจจัยหลักมาจากสินเชื่อรายย่อยที่คาดว่าจะขยายตัวลดลงจาก 9.4% ในปีก่อน เหลือเพียง 5.1% ตามการบริโภคภาคเอกชนที่มีแนวโน้มชะลอลงจากภาระหนี้ที่เร่งตัวขึ้นในช่วง 2 ปีที่ผ่านมา ในขณะที่สินเชื่อธุรกิจขนาดใหญ่ และ SME ขยายตัวในระดับใกล้เคียงกับปีก่อนที่ 4.6% และ 4.0% ตามลำดับ โดยคาดว่าแรงหนุนจากการลงทุนโครงสร้างพื้นฐานและมาตรการส่งเสริมการลงทุนจาก BOI และ EEC จะเกิดขึ้นได้หลังมีการฟอร์มรัฐบาลในช่วงครึ่งปีหลัง

คุณภาพสินเชื่อค่อนข้างน่ากังวลโดยเฉพาะสินเชื่อรายย่อย ในขณะที่สินเชื่อธุรกิจปรับดีขึ้นเล็กน้อย โดยยอด NPL รวมทั้งระบบคาดว่าจะอยู่ที่ 4.9 แสนล้าน เพิ่มขึ้น 4.5 หมื่นล้านจากช่วงต้นปี ซึ่ง NPL ของกลุ่มสินเชื่อรายย่อยมีแนวโน้ม เพิ่มขึ้นแตะระดับ 1.3 แสนล้าน โดยเฉพาะอย่างยิ่ง NPL ของสินเชื่อที่อยู่อาศัยและสินเชื่อรถยนต์ จากผลของการเร่งปล่อยสินเชื่อในช่วง 2 ปีที่ผ่านมา โดยในปีที่ผ่านมาอัตราการขยายตัวของสินเชื่อรายย่อยสูงถึง 9.4% ขณะที่รายได้ภาคครัวเรือนเพิ่มเฉลี่ยเพียง 1.7%

ประเด็นเรื่องการทำสงครามเงินฝากของธนาคารพาณิชย์ไม่น่ากังวล เนื่องจากสินเชื่อมีแนวโน้มชะลอลง โดยคาดว่าอัตราดอกเบี้ยเงินฝากอาจมีการปรับขึ้นเล็กน้อย ทำให้เงินฝากมีแนวโน้มขยายตัวที่ 4.8% ให้สภาพคล่องธนาคารพาณิชย์ตึงตัวขึ้นเล็กน้อย สัดส่วนสินเชื่อต่อเงินฝากปรับมาอยู่ที่ 98%