Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

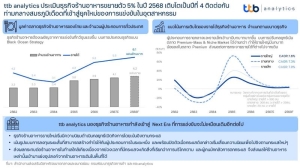

ในระยะที่ผ่านมาธุรกิจร้านอาหารมีการเติบโตที่มั่นคง เมื่อพิจารณาผ่านมิติของรายได้จากคุณลักษณะสินค้าของธุรกิจที่เป็นสินค้าจำเป็นและมีความยืดหยุ่นของอุปสงค์ต่อรายได้ที่ต่ำ นอกจากนี้ ด้วยคุณลักษณะเฉพาะตัวของธุรกิจร้านอาหารเป็นกิจการที่เกี่ยวข้องกับสินค้าบริโภคขั้นสุดท้าย (Final Product) ที่สามารถส่งผ่านต้นทุนที่เพิ่มขึ้นไปยังผู้บริโภคได้ง่ายกว่ากลุ่มอุตสาหกรรมอื่นโดยเปรียบเทียบ ส่งผลให้ในภาวะที่ต้นทุนเพิ่มขึ้นธุรกิจร้านอาหารยังรักษาโมเมนตัมการเติบโตได้ รวมถึงในปี 2567 ที่แม้ปัญหาเรื่องต้นทุนอาจคลี่คลายแต่ด้วยลักษณะสินค้าบริโภคขั้นสุดท้าย ราคามีความหนืดในการปรับราคาลง (Price Rigidity) ส่งผลให้ระดับราคาขายไม่ปรับตัวตามทำให้ตลาดธุรกิจร้านอาหารยังโตต่อเนื่องเป็นปีที่ 3 ที่มูลค่า 5.82 แสนล้านบาท และคาดว่าโมเมนตัมการเติบโตยังไม่มีปัจจัยลบ โดยในช่วงปี 2568 คาดว่ามูลค่าตลาดธุรกิจร้านอาหารขยับแตะ 6.12 แสนล้านบาท ขยายตัวต่อเนื่อง เป็นปีที่ 4 ติดต่อกัน

แต่อย่างไรก็ตาม เหรียญมักมี 2 ด้าน มูลค่าธุรกิจร้านอาหารที่โตอาจไม่ใช่ภาพที่สวยงามสำหรับผู้ประกอบการ จากสภาวะการแข่งขันที่รุนแรงจนอาจถึงขีดสุดที่ผู้ประกอบการหลายรายดำเนินธุรกิจแบบเชิงรุก ทั้งสร้างกระแสและตามกระแส อันหนุนให้การแข่งขันทวีความรุนแรงและสร้างแรงบีบคั้นให้การแข่งขันทางธุรกิจในอุตสาหกรรมเข้าสู่ยุคใหม่

ปัญหาพื้นฐานที่ธุรกิจร้านอาหารต้องเผชิญในแบบที่อุปทานเพิ่มอย่างไม่มีข้อจำกัด และอุปสงค์ถูกจำกัดจากปัจจัยพื้นฐาน โดยมุมมองของคนทั่วไปอาจเชื่อว่าธุรกิจร้านอาหารสามารถเติบโตได้อย่างต่อเนื่อง แต่จากคุณลักษณะที่มีความยืดหยุ่นของอุปสงค์ต่อรายได้ที่ต่ำ (Low Income Elasticity of Demand) ส่งผลให้แม้ช่วงเศรษฐกิจตกต่ำธุรกิจอาจได้รับผลกระทบน้อยกว่าอุตสาหกรรมอื่น และเมื่อพิจารณาทางฝั่งอุปทาน พบว่า ธุรกิจร้านอาหารเป็นธุรกิจที่มีความสามารถในการส่งผ่านราคาที่สูง ส่งผลให้ในช่วงที่ประสบปัญหาด้านต้นทุน ผู้ประกอบการสามารถส่งผ่านต้นทุนการผลิตที่สูงขึ้นผ่านการขึ้นราคาสินค้า แต่เนื่องจากราคาวัตถุดิบเป็นกลุ่มสินค้าโภคภัณฑ์ที่ราคาสามารถปรับลดลงได้ ในขณะที่ราคาขายกลับมีความหนืดในการปรับราคาลง ส่งผลต่อพื้นที่กำไรที่มากขึ้นที่อาจดึงดูดให้มีผู้ประกอบการรายใหม่สนใจเข้ามาประกอบธุรกิจ กอปรกับธุรกิจร้านอาหารซึ่งเป็นกิจการที่ไม่มีข้อจำกัดในการเข้ามาของผู้ประกอบการรายใหม่ (No Barrier to Entry) ส่งผลให้มีผู้ประกอบการหน้าใหม่ทยอยเข้ามาแข่งขันมากขึ้น สะท้อนผ่านจำนวนผู้ประกอบการที่เพิ่มขึ้นจาก 3.33 แสนรายในปี 2562 เป็น 4.05 แสนรายในปี 2567

อย่างไรก็ดีในขณะที่ฝั่งอุปทานมีทิศทางเพิ่มขึ้นอย่างต่อเนื่อง อุปสงค์กลับเผชิญข้อจำกัดในการขยายตัวโดยเฉพาะในเชิงของบริบทข้อจำกัดทางกายภาพที่ไม่ว่าจะมีรายได้มากขึ้นบนวิถีวัฒนธรรม หรือความเคยชิน ผู้คนก็ยังบริโภคจำนวนใกล้เคียงเดิม รวมถึงข้อจำกัดที่อาหารแต่ละประเภทสามารถทดแทนกันได้ โดยเฉพาะในความจำเป็นแต่ละมื้อ ส่งผลให้การเพิ่มขึ้นของผู้ประกอบการร้านอาหารไม่ว่าจะเป็นอาหารประเภทใดก็มีโอกาสที่จะเป็นสินค้าทดแทนกับร้านอาหารอื่นได้เช่นเดียวกัน

บทบาทธุรกิจรายใหญ่ที่หายไปในตลาด Premium ส่งผลต่อการกระจายรายได้ที่ต่างไปจากเดิม

ปัจจุบันมีการประยุกต์ทฤษฎีการตลาด หรือเศรษฐศาสตร์เข้ามาใช้ในธุรกิจร้านอาหารมากขึ้น โดยเฉพาะกลุ่มผู้ประกอบการรายเล็กและรายกลางที่สามารถจับกลยุทธ์ Premium Mass & Niche Market ได้คล่องตัวกว่ารายใหญ่ เนื่องจากสามารถเน้นกลุ่มเป้าหมายให้เหมาะสมกับรูปแบบอาหารของตนเองได้มากกว่า ในขณะที่กลุ่มผู้ประกอบการรายใหญ่ที่ในอดีตถูกจัดอยู่ในกลุ่ม Premium ด้วยภาพลักษณ์ที่ตั้งอยู่ตามห้างสรรพสินค้า แต่เมื่อกระแสของเทคโนโลยีเริ่มเข้ามา ทำให้การสั่งอาหารผ่านแพลตฟอร์มเดลิเวอรี ส่งผลให้ธุรกิจร้านอาหารสามารถขยายพื้นที่บริการได้มากขึ้นกว่าเดิมโดยไม่จำกัดเฉพาะหน้าร้าน แม้ร้านอาหารจะตั้งอยู่นอกพื้นที่การค้าก็สามารถส่งผ่านเอกลักษณ์ของตนเองผ่านสื่อประชาสัมพันธ์ออนไลน์ และด้วยการเน้นกลุ่มเป้าหมายส่งผลให้ร้านอาหารขนาดเล็กและขนาดกลางบางส่วนสามารถใช้กลยุทธ์ในการตั้งราคาตามความเต็มใจจ่ายที่ถูกผลักดันให้สูงขึ้นผ่านการกระแสโซเชียลในรูปแบบต่าง ๆ เช่น การรีวิวผ่านอินฟลูเอนเซอร์ การสร้างสตอรีของร้าน ซึ่งสิ่งเหล่านี้ช่วยยกระดับความเต็มใจจ่ายที่ทำให้ราคาสูงขึ้นได้อย่างมีนัยสำคัญ

ในขณะที่กลยุทธ์ในการตั้งราคาของกลุ่มผู้ประกอบการรายใหญ่ตามความเต็มใจจ่ายของผู้ซื้อ อาจทำได้ไม่ง่ายนักทั้งกลุ่มเป้าหมายที่ใหญ่เกินกว่าการทำเป็น Segment และรวมถึงการรีวิวผ่านอินฟูลเอนเซอร์ การสร้างสตอรีของกิจการร้านอาหาร ทำได้ยากจากปัญหาความไม่สมมาตรในการสร้างเรื่องราว (Narrative Asymmetry) จากหลายเหตุผล เช่น 1) ความคุ้นชินในภาพลักษณ์ (Brand Familiarity) การที่แบรนด์มีภาพลักษณ์และจุดยืนอยู่แล้ว การเพิ่มเติมเรื่องราวใหม่อาจขัดกับการรับรู้เดิมของผู้บริโภค 2) ความเป็นไปได้ในการถูกตรวจสอบ (Scrutiny) จากการอยู่ในจุดที่มีคนรู้จักแล้ว การสร้างเรื่องราวใหม่อาจทำให้ถูกตรวจสอบได้มากขึ้นและง่ายขึ้น และ 3) ความเสี่ยงของการได้รับผลกระทบของภาพลักษณ์ (Reputation Risk) จากต้นทุนความน่าเชื่อถือของกิจการอาจไม่คุ้มค่ากับความเสี่ยงในการสร้างเรื่องราวที่อาจกระทบกับภาพลักษณ์ ด้วยเหตุดังกล่าวส่งผลให้ธุรกิจร้านอาหารในปัจจุบันมีการแข่งขันสูงโดยเฉพาะในมิติของการตลาดที่ส่งผลให้ Segment ที่เคยได้เป็นพื้นที่ของผู้ประกอบการกลุ่มเดิม ถูกปรับเปลี่ยนให้กลายเป็นพื้นที่ของผู้ประกอบการกลุ่มใหม่ อาทิ ธุรกิจร้านอาหารรายใหญ่ที่รายได้เมื่อเทียบกับปี 2562 พบว่าเติบโตเฉลี่ยเพียง 4.0% โดยในปี 2567 กลุ่มผู้ประกอบการรายกลางและรายเล็กมีรายได้เพิ่มขึ้นถึง 7.0% และ 7.5% ตามลำดับ

จากธุรกิจแบบ Traditional Location-Based Advantage สู่ Democratizing Food Delivery

ความก้าวหน้าทางเทคโนโลยีส่งผลต่อรูปแบบการดำเนินธุรกิจ หรือ Digital Disruption แบ่งออกเป็น 6 ระยะ ประกอบด้วย

1) Digitization หรือ ธุรกรรมเข้าสู่รูปแบบดิจิทัล

2) Deception หรือ ภาวะก่อนเปลี่ยนแปลง

3) Disruption หรือ ภาวะเปลี่ยนแปลง

4) Dematerialization หรือ การควบรวมกับสิ่งใหม่

5) Demonetization หรือ การหายไปของบางสิ่ง และ

6) Democratization หรือ ภาวะเปลี่ยนแปลงขั้นสมบูรณ์

ซึ่งจากสถานการณ์โควิด-19 ธุรกิจร้านอาหารประสบข้อจำกัดในการให้บริการจากมาตรการควบคุมการแพร่ระบาดและประชาชนถูกจำกัดการเดินทาง เทคโนโลยีจึงเข้ามามีบทบาทเพื่อเป็นข้อต่อให้กิจกรรมทางธุรกิจของร้านอาหารยังไปต่อได้ผ่านแพลตฟอร์มเดลิเวอรี ส่งผลให้ธุรกิจร้านอาหารเข้าสู่ระยะที่ 1 หรือ การทำธุรกรรมเปลี่ยนจากช่องทางหน้าร้านเข้าสู่ช่องทางแพลตฟอร์มเดลิเวอรีในรูปแบบดิจิทัล (Digitization) และเริ่มมีการปรับตัวของผู้บริโภคที่หันมาใช้รูปแบบการสั่งอาหารผ่านช่องทางออนไลน์จนส่งผลให้ธุรกิจร้านอาหารอาจเป็นธุรกิจแรก ๆ ที่มีวิวัฒนาการจาก Digital Disruption เข้าสู่ระดับสูงสุดคือ Democratization หรือภาวะการใช้งานกลายไปเป็นส่วนหนึ่งในชีวิตประจำวันของผู้คนไปแล้ว

ดังนั้น การที่แพลตฟอร์มเดลิเวอรีเข้ามามีบทบาทในระดับที่ผู้บริโภคใช้จนกลายเป็นเรื่องปกติวิสัย และขอบเขตการให้บริการมีความทับซ้อนกันสูงมากส่งผลให้แต่เดิมธุรกิจร้านอาหารมักได้เปรียบในเรื่องทำเลที่ตั้ง กลับถูกผู้ประกอบการต่างพื้นที่เข้ามารับอุปสงค์ได้ผ่านระบบการให้บริการของแพลตฟอร์มเดลิเวอรี นอกจากนี้ ผู้ประกอบการหลายรายก็ลดขนาดพื้นที่หน้าร้านและเน้นให้บริการในรูปแบบเดลิเวอรีแทน หรืออาจเป็นผู้ประกอบการรายที่ไม่ใช่ร้านอาหาร ที่เริ่มเข้ามาจับตลาดผ่านระบบ Cloud Kitchen มากขึ้น และด้วยบน Democratizing Food Delivery ทั้งร้านอาหารที่มีอยู่รวมถึงการขยายตัวในรูปแบบของ Cloud Kitchen ที่มีต้นทุนในการตั้งหรือประกอบธุรกิจต่ำกว่าก็สามารถเข้ามาแย่งพื้นที่อุปสงค์ของเจ้าของทำเลเดิมได้อย่างไม่มีข้อจำกัดเช่นในอดีต

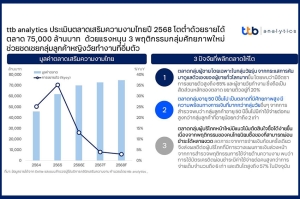

ttb analytics มองธุรกิจร้านอาหารกำลังเข้าสู่ Next Era ที่การแข่งขันจะไม่เหมือนเดิมอีกต่อไป

จากภาวะการแข่งขันที่รุนแรงของธุรกิจร้านอาหารไม่ว่าจะมาจากในรูปแบบของความไม่สมมาตรที่อุปสงค์มีข้อจำกัดการขยายตัวในขณะที่อุปทานสามารถเพิ่มได้ตลอดเวลาจากการไม่มีอุปสรรคในการเข้ามาประกอบธุรกิจ ดังนั้น บทบาทของผู้ประกอบการแต่ละกลุ่มที่มีความได้เปรียบในการทำตลาดจึงแตกต่างไปจากเดิม โดยผู้ประกอบการรายใหญ่ในอดีตเน้นจับตลาดกลุ่มบน แต่ด้วยการสร้างสตอรีที่ทำได้ง่ายกว่าสำหรับผู้ประกอบการรายกลางและรายเล็กเพื่อเพิ่มความเต็มใจจ่ายอันส่งผลต่อราคาที่เพิ่มขึ้นและสามารถเข้าไปรองรับอุปสงค์ของลูกค้ากลุ่มบนในตลาด Niche หรือ กลุ่มกลางบน เช่น Premium Mass ได้ง่าย ในขณะที่รายใหญ่ขยับตัวได้ยากกว่าจากขนาดของกิจการและข้อจำกัดในการสร้างสตอรีจากปัจจัยที่กล่าวไปข้างต้น อาจส่งผลให้เกิดข้อจำกัดในการจับตลาดพรีเมียมได้

ทั้งนี้ กลุ่มธุรกิจรายใหญ่บางรายเริ่มปรับกลยุทธ์เข้ามาจับกลุ่ม Mass จากการปรับเมนูที่ง่ายต่อการรับประทาน และทานคนเดียวได้ให้กลายเป็นมื้อทางเลือกหนึ่งในชีวิตประจำวัน (Everyday Integration Strategy) และอาศัย

แพลตฟอร์มเดลิเวอรีที่กลายเป็นวิถีชีวิตปกติ ส่งมื้ออาหารที่ได้รับการพัฒนาให้กลายเป็นมื้อทางเลือกประจำวันให้กับผู้บริโภค ส่งผลให้แม้กลุ่มธุรกิจร้านอาหารรายใหญ่จะเสียพื้นที่ตลาดบนให้กับผู้ประกอบการขนาดกลางและขนาดเล็ก แต่กลับได้พื้นที่ในกลุ่มของตลาด Mass ที่เป็นพื้นที่ในการประกอบธุรกิจของรายย่อย

นอกจากนี้สถานการณ์การแข่งขันในยุคปัจจุบัน ธุรกิจร้านอาหารรายใหม่เริ่มมีความนิยมดำเนินกลยุทธ์เปิดกิจการโดยเน้นสร้างกระแสหรืออิงตามกระแส เน้นรูปแบบการลงทุนระยะสั้นที่สามารถสร้างกำไรให้กับผู้ประกอบการในระยะหนึ่ง และพร้อมปิดตัวเมื่อกระแสดังกล่าวเริ่มเสื่อมความนิยมเพื่อไปสร้างกระแสหรืออิงตามกระแสใหม่ ๆ ซึ่งการประกอบธุรกิจแบบนี้ก็นับเป็นปัจจัยรบกวนกับร้านอาหารในทำเลใกล้เคียงเนื่องจากช่วงเวลาที่มีกระแสจะเกิดสิ่งที่เรียกว่าการบริโภคตามกัน (Herding Behavior) เนื่องจากผู้คนมักกลัวการตกกระแส ส่งผลให้ร้านอาหารเหล่านั้นเข้ามาแย่งอุปสงค์จากร้านอาหารเดิมในพื้นที่ได้ และแม้กระแสจะเบาบางลง ก็จะมีผู้ประกอบการรายใหม่เข้ามาสร้างกระแสเพื่อแย่งชิงพื้นที่ให้บริการเป็นวัฎจักรอย่างไม่สิ้นสุด

ในช่วงทศวรรษที่ผ่านมา ปัญหาหนี้ครัวเรือนไทยทวีความรุนแรงขึ้นอย่างต่อเนื่องจนเริ่มส่งผลกระทบต่อเสถียรภาพเศรษฐกิจและคุณภาพชีวิตของประชาชนเป็นวงกว้าง สะท้อนจากตัวเลขยอดคงค้างหนี้ครัวเรือนไทย ณ ไตรมาส 3 ของปี 2567 ยังคงอยู่ในระดับสูงราว 16.3 ล้านล้านบาท คิดเป็น 89% ของจีดีพี ซึ่งแม้ว่าจะชะลอลงไปบ้างจากจุดสูงสุดในปี 2566 แต่เป็นการลดลงจากผลของการชะลอการปล่อยสินเชื่อเป็นหลัก ซึ่งระดับของหนี้ครัวเรือนไทยในปัจจุบันยังถือว่าสูงกว่าอีกหลาย ๆ ประเทศที่มีรายได้ต่อหัวใกล้เคียงกัน อีกทั้งในมิติของคุณภาพหนี้ก็ย่ำแย่ลงหลังจากหมดมาตรการช่วยเหลือทางการเงินในช่วงโควิด-19

ทั้งนี้ ttb analytics ได้ทำการวิเคราะห์ข้อมูลบัญชีลูกหนี้ที่ไม่สามารถระบุตัวตน (Anonymous Account) มากกว่า 84 ล้านบัญชี คิดเป็นยอดหนี้คงค้างกว่า 13.6 ล้านล้านบาท จากฐานข้อมูลของบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) โดยพบ 5 ประเด็นที่น่าห่วง ดังนี้

ประเด็นที่ 1 : เกือบ 40% ของคนไทยเป็นหนี้ในระบบ โดยมีหนี้เฉลี่ยต่อคนเกิน 1 แสนบาท ภาพรวมคุณภาพหนี้ครัวเรือนตามฐานข้อมูล NCB พบว่า สัดส่วนประชากรไทยที่มีหนี้ในระบบเพิ่มขึ้น จาก 31% ของจำนวนประชากรทั้งหมดในปี 2561 เป็น 38% ในปี 2567 สะท้อนถึงจากการเข้าถึงสินเชื่อที่ง่ายขึ้น ประกอบกับการผ่อนคลายมาตรการทางการเงินเป็นพิเศษในช่วงวิกฤตโควิด-19 ยิ่งกว่านั้น สัดส่วนคนไทยที่มีหนี้เสียมีแนวโน้มเพิ่มสูงขึ้นนับตั้งแต่ผ่านพ้นช่วงโควิด-19 โดยพบว่า สัดส่วนคนไทยที่เป็นหนี้เสียเพิ่มขึ้นจาก 17% ในปี 2561 เป็น 22% ในปี 2567 ขณะที่ยอดหนี้สินเฉลี่ย (Median) ต่อผู้กู้ตลอดทุกช่วงอายุลดลงเล็กน้อยจาก 1.48 แสนบาท เป็น 1.18 แสนบาทต่อคน

ประเด็นที่ 2 : วัยสร้างครอบครัวเป็นกลุ่มที่แบกหนี้มากที่สุด โดยวัยสร้างครอบครัวถือเป็นกลุ่มที่ก่อหนี้มากที่สุด โดยคิดเป็น 62% ของประชากรที่มีอายุตั้งแต่ 35-50 ปี โดยส่วนใหญ่เป็นการก่อหนี้ส่วนบุคคล 43% รองลงมาคือหนี้เช่าซื้อรถและหนี้บัตรเครดิต 23% และ 17% ตามลำดับ นอกจากนี้ กลุ่มวัยสร้างครอบครัวมักมีหนี้บ้านเพิ่มเติมขึ้นมาเพื่อสร้างหลักปักฐาน ซึ่งหนี้บ้านเป็นหนี้ที่กินระยะเวลาผ่อนค่อนข้างนาน จึงทำให้กลุ่มนี้เป็นกลุ่มที่ต้องแบกรับภาระหนี้เฉลี่ยสูงถึง 1.54 แสนบาทต่อคน

ประเด็นที่ 3 : วัย First Jobber ส่วนใหญ่เริ่มต้นจากการเป็นหนี้มอเตอร์ไซค์และหนี้ส่วนบุคคล ปัจจุบันอายุเฉลี่ยของลูกหนี้มีแนวโน้มลดลง หรือเรียกได้ว่าเป็นหนี้ตั้งแต่อายุยังน้อย โดยกลุ่มคนที่เพิ่งเข้าสู่วัยทำงานหรือ First Jobber (อายุ 25-29 ปี) ซึ่งมีอยู่ประมาณ 4.6 ล้านคน แต่กว่า 57% ของคนกลุ่มนี้เริ่มเข้าสู่วงจรหนี้ โดยเฉพาะลูกหนี้ในช่วงอายุระหว่าง 20-22 ปี ที่มักเริ่มต้นจากการก่อหนี้มอเตอร์ไซค์และหนี้สินเชื่อส่วนบุคคลเป็นอันดับต้น ๆ โดยคิดเป็นสัดส่วนบัญชีมากถึง 41% และ 43% ของจำนวนประชากรในช่วงอายุดังกล่าว ยิ่งกว่านั้น บัญชีลูกหนี้ที่มีหนี้มอเตอร์ไซค์ในกลุ่มอายุนี้กว่า 20-30% ของทั้งหมดเป็นหนี้เสีย

ประเด็นที่ 4 : ลูกหนี้มักก่อหนี้ส่วนบุคคลไปตลอดชีวิต ในระยะหลังพบว่าพฤติกรรมของลูกหนี้หันไปก่อหนี้สินเชื่อส่วนบุคคลเพื่อพยุงการบริโภคมากขึ้น โดยหากพิจารณาสัดส่วนจำนวนบัญชีสินเชื่อต่อจำนวนบัญชีทั้งหมดของลูกหนี้ตั้งแต่อายุ 20-80 ปี พบว่า ลูกหนี้ตลอดทุกช่วงอายุมีสัดส่วนบัญชีสินเชื่อส่วนบุคคลมากกว่า 40% ของบัญชีทั้งหมด นอกจากนี้ ยังพบว่า สัดส่วนจำนวนบัญชีหนี้ส่วนบุคคลทั้งบัตรเครดิตและสินเชื่อส่วนบุคคลในกลุ่มคนที่ยังไม่มีภาระสินเชื่อบ้านหรือรถยนต์สูงถึง 12.1 ล้านบัญชี ขณะที่จำนวนบัญชีและภาระหนี้สินเชื่อส่วนบุคคลที่ผูกกับสินเชื่อบ้านและ/หรือรถยนต์ มีสัดส่วน 28.2% ของบัญชีสินเชื่อทั้งหมด (หรือ 6.6 ล้านบัญชี) เพิ่มขึ้นจาก 26.2% ของบัญชีสินเชื่อทั้งหมดในปี 2561 ซึ่งสวนทางกับสัดส่วนหนี้บ้านหรือหนี้รถที่มักจะเพิ่มขึ้นในช่วงของลูกหนี้ในวัยทำงานเป็นหลัก

ประเด็นที่ 5 : 1 ใน 3 ของประชากรหลังวัยเกษียณยังคงเป็นหนี้ ซึ่งมากกว่า 10% เป็นหนี้เสีย

จากข้อมูล NCB พบว่า ในปี 2567 กว่า 29% ของประชากรที่มีอายุระหว่าง 60-80 ปียังคงมีหนี้ในระบบ ซึ่งเพิ่มขึ้นจากปี 2561 ที่อยู่ที่ 20% ของประชากรในช่วงอายุดังกล่าว ขณะที่ปริมาณหนี้ก็ยังค่อนข้างสูงเฉลี่ย 1.02 แสนบาทต่อคน ซึ่งสูงเมื่อเทียบกับปริมาณหนี้ในระบบของประชากรในช่วงวัยทำงาน (อายุ 25-35 ปี) ที่เฉลี่ยอยู่ที่ 9.7 หมื่นบาทต่อคน ยิ่งกว่านั้น สัดส่วนหนี้เสียที่เกิดขึ้นจากบัญชีลูกหนี้ในช่วงอายุ 60-70 ปี ยังค่อนข้างสูงถึง 14% ของบัญชีหนี้ในระบบ ซึ่งกลุ่มนี้กำลังกลายเป็นปัญหาเรื้อรังจากความสามารถในการหารายได้ในช่วงบั้นปลายชีวิตค่อนข้างต่ำ สวนทางกับค่าใช้จ่ายด้านสุขภาพที่นับวันจะเพิ่มขึ้นตามอายุ

ttb analytics มองว่าประเด็นเรื่องหนี้ครัวเรือนไทยที่กล่าวมาข้างต้น สะท้อนให้เห็นว่าคนไทยทุกช่วงวัยกำลังประสบปัญหา “รายได้โตไม่ทันรายจ่าย” กระทบต่อความสามารถชำระหนี้ ก่อหนี้วนลูป จนกลายเป็นหนี้พอกเรื้อรัง ซึ่งสามารถแบ่งออกได้เป็น 3 ช่วงวัย

1. วัยเริ่มทำงาน : เป็นช่วงที่คนเริ่มมีรายได้หลังเรียนจบ แต่รายได้ยังไม่สูงนัก แต่กลับต้องแบกรับภาระค่าใช้จ่ายที่สูงขึ้นตาม เรียกได้ว่ากลุ่มนี้ “ชนกำแพงรายได้” ซึ่งแม้ว่ากลุ่มวัยเริ่มทำงานจะเป็นกลุ่มที่ยังมีศักยภาพในการหารายได้ในอนาคต แต่ด้วยไลฟ์สไตล์การชีวิตของกลุ่มนี้ซึ่งในปัจจุบันส่วนใหญ่เป็นกลุ่ม Gen Z (อายุระหว่าง 20-30 ปี) จึงมักเห็นพฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี ทำให้รายได้ที่เพิ่มขึ้นน้อยอาจไม่เพียงพอกับรายจ่ายที่เพิ่มขึ้นเป็นเงาตามตัว

2. กลุ่มวัยเกษียณ : จะเป็นช่วงวัยที่รายรับน้อย แต่รายจ่ายยังมีอยู่ จึงต้องหันมาพึ่งพาเงินออม รวมถึงสวัสดิการอื่น ๆ หลังเกษียณ ซึ่งเรียกได้ว่าเป็นกลุ่มที่ “ชนกำแพงอายุ” เนื่องจากความสามารถในการหารายได้ลดลงมากเมื่อแก่ตัวลง แต่กลับยังต้องแบกภาระหนี้เรื้อรังที่สะสมมาตั้งแต่วัยทำงาน

3. กลุ่มวัยสร้างครอบครัว : โดยทั่วไปเป็นกลุ่มที่มีความสามารถในการเข้าถึงสินเชื่อและการชำระหนี้ได้ดีกว่า 2 กลุ่มแรก แต่ภาระหนี้ที่ต้องแบกรับสูงตั้งแต่วัยเริ่มทำงาน รวมถึงยังมีภาระรุมเร้ารอบด้านทั้งเพื่อการใช้จ่ายส่วนตัว สร้างครอบครัว ชำระหนี้เดิมที่มีอยู่ ตลอดจนรับผิดชอบพ่อแม่ รวมถึงดูแลลูกไปพร้อมกัน จึงพบเห็นบางกลุ่มมีปัญหาสภาพคล่องที่น้อยลง ซึ่งมักจะเห็นกลุ่มนี้มีแนวโน้มก่อหนี้ในระดับสูงมากที่สุด เรียกได้ว่าเป็นกลุ่ม “ชนกำแพงรายจ่าย” อย่างแท้จริง

ฉะนั้นแล้ว การจะแก้ไขปัญหาหนี้ครัวเรือนไทยอย่างจริงจัง จึงไม่ได้เป็นเพียงการแก้ไขในระดับครัวเรือนเพียงอย่างเดียว หากแต่ต้องลงลึกไปถึงปัญหาเชิงโครงสร้างด้านเศรษฐกิจและสังคมที่ยังคงเป็นประเด็นเรื้อรังมาจวบจนปัจจุบัน ซึ่งที่ผ่านมา ภาครัฐและสถาบันการเงินพยายามเร่งแก้ไขปัญหาหนี้ครัวเรือนมาโดยตลอด โดยมีแนวทางการพิจารณาความสามารถในการชำระหนี้ ไม่ว่าจะเป็นการรวบหนี้ (Debt Consolidation) การแก้ปัญหาหนี้เรื้อรัง (Persistent Debt) หรือมาตรการ “คุณสู้ เราช่วย” แต่ท้ายสุดแล้ว การปลูกฝังทัศนคติและวินัยทางการเงินที่ดีตั้งแต่อายุยังน้อย และสร้างแรงจูงใจที่จะก่อหนี้ในระดับที่เหมาะสมกับความสามารถ จะช่วยลดภาระหนี้ของคนไทยได้อย่างยั่งยืน

ทีเอ็มบีธนชาต หรือ ทีทีบี เดินหน้าประกาศความสำเร็จบนเส้นทางสู่ “การธนาคารเพื่อความยั่งยืน” ครองอันดับหนึ่งธนาคารที่มีคะแนนด้าน ESG สูงสุดต่อเนื่องเป็นปีที่ 6 ด้วยคะแนนที่เพิ่มขึ้น 9.59% ในการประเมินนโยบายด้าน ESG ของภาคธนาคารไทย จากการประเมินโดยคณะวิจัยแนวร่วมการเงินที่เป็นธรรมประเทศไทย (Fair Finance Thailand) ประจำปี 2567 ได้คะแนนโดดเด่นในหมวดต่าง ๆ ที่ได้ดำเนินการปฏิบัติเป็นปีแรก หรือการยกระดับมาตรฐานการดำเนินงานด้วยการรับหลักการและมาตรฐานสากลที่ส่งผลต่อการประเมินจนได้รับคะแนนสูงขึ้น คือ หมวดการเปลี่ยนแปลงสภาพภูมิอากาศ หมวดสิทธิแรงงาน และหมวดการคุ้มครองผู้บริโภค โดยมีนายกมลพันธ์ ลักษณา หัวหน้าการพัฒนาที่ยั่งยืน ทีเอ็มบีธนชาต เป็นตัวแทนรับรางวัลจากนางสาวสฤณี อาชวานันทกุล หัวหน้าคณะวิจัย แนวร่วมการเงินที่เป็นธรรมประเทศไทย ณ ศูนย์การเรียนรู้ธนาคารแห่งประเทศไทย (Bank of Thailand Learning Center)

ทั้งนี้ แนวร่วมการเงินที่เป็นธรรมประเทศไทย เป็นองค์กรสมาชิกเครือข่ายแนวร่วมการเงินที่เป็นธรรมนานาชาติ (Fair Finance International) มีจุดมุ่งหมาย คือ การผลิตชุดดัชนีและเครื่องมือให้ภาคประชาสังคม และประชาชนในประเทศต่าง ๆ ได้ใช้ในการติดตามและขับเคลื่อนการทำงานด้านการธนาคารที่ยั่งยืนของสถาบันการเงินในแต่ละประเทศ โดยการประเมินคะแนนจะพิจารณาจากเนื้อหานโยบายและแนวปฏิบัติในการลงทุนและการให้บริการทางการเงินของสถาบันการเงินที่เปิดเผยต่อสาธารณะของแต่ละธนาคาร เปรียบเทียบกับมาตรฐานสากลด้านความยั่งยืนที่เกี่ยวข้อง

ทีเอ็มบีธนชาต หรือ ทีทีบี ร่วมกับ ปั๊มน้ำมันบางจาก จัดแคมเปญ “เติมสบาย รับชิล ๆ” ให้กับผู้ถือบัตรเครดิต ttb และบัตรเครดิต ttb Global House ทั้งบัตรหลักและบัตรเสริม ประเภทบุคคลธรรมดา รับเครดิตเงินคืนสูงสุด 5% เมื่อเติมน้ำมันครบ 600 บาทขึ้นไป / เซลล์สลิป ที่ปั๊มน้ำมันบางจากทั่วประเทศ ตั้งแต่วันที่ 1 มกราคม – 31 ธันวาคม 2568

· บัตรเครดิต ttb reserve infinite และบัตรเครดิต ttb reserve signature จำกัดเครดิตเงินคืนสูงสุด 30 บาท / ครั้ง สูงสุด 4 ครั้ง หรือ 120 บาท / เดือน และสูงสุด 1,440 บาท / บัญชีบัตรหลัก ตลอดรายการส่งเสริมการขาย

· บัตรเครดิต ttb และบัตรเครดิต ttb Global House จำกัดเครดิตเงินคืนสูงสุด 18 บาท / ครั้ง สูงสุด 4 ครั้ง หรือ 72 บาท / เดือน หรือสูงสุด 864 บาท / บัญชีบัตรหลัก ตลอดรายการส่งเสริมการขาย

สามารถลงทะเบียนภายในเดือนที่ทำรายการเพื่อรับสิทธิ์ผ่านแอป ttb touch หรือส่ง SMS พิมพ์ BKC เว้นวรรค ตามด้วยหมายเลขบัตรเครดิต 12 หลักสุดท้าย ส่งมาที่ 4899777 ลงทะเบียนเพียงครั้งเดียวรับสิทธิ์ตลอดรายการ สำหรับบัตรเครดิต ttb reserve สามารถรับสิทธิ์ได้โดยไม่ต้องลงทะเบียน ศึกษารายละเอียดเพิ่มเติมของโปรโมชัน ได้ที่ http://www.ttbbank.com/th/promotion/detail/bangchak-jan25

**ทีทีบีส่งเสริมให้ลูกค้าบัตรเครดิตใช้จ่ายเท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 7-16% ต่อปี เพื่อชีวิตทางการเงินที่ดีขึ้นทั้งในวันนี้ และอนาคต