Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

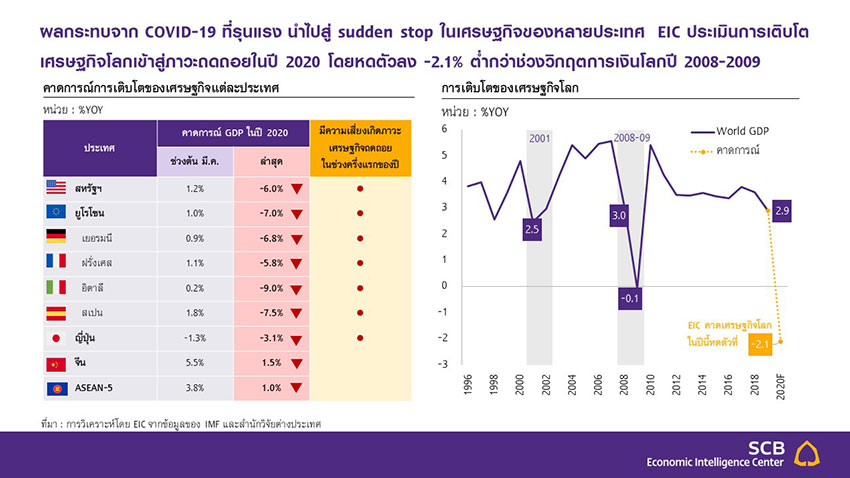

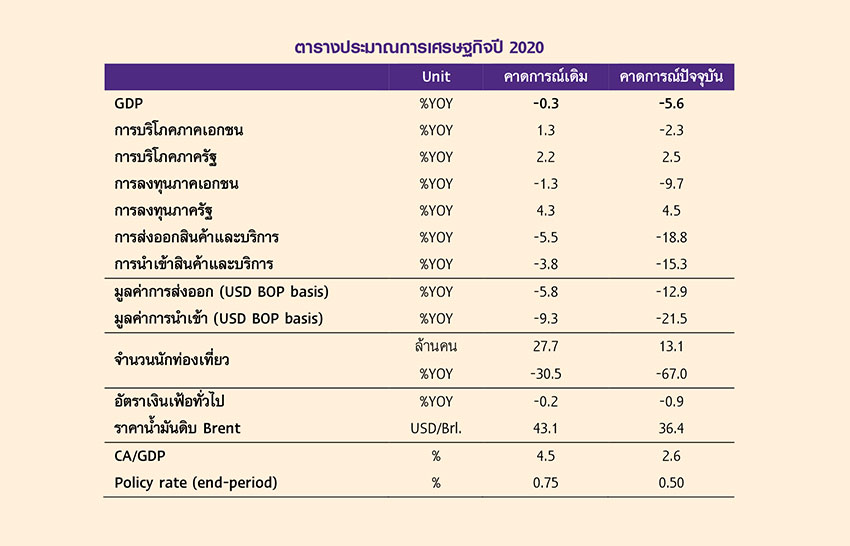

EIC ปรับลดประมาณการ GDP ไทยปี 2020 เป็นหดตัวที่ -5.6% จากคาดการณ์เดิมที่ -0.3% โดยมีสาเหตุหลักจากพัฒนาการที่เปลี่ยนแปลงไปอย่างรวดเร็ว 4 ข้อ ได้แก่

1) เศรษฐกิจโลกเข้าสู่ภาวะถดถอยจากการหยุดลงแบบฉับพลันของกิจกรรมทางเศรษฐกิจ (sudden stop) เป็นผลจากปัญหา Covid-19 และมาตรการปิดเมืองของหลายประเทศ ซึ่งจะส่งผลให้การส่งออกสินค้าของไทยมีแนวโน้มหดตัวมากที่ -12.9% ในปีนี้

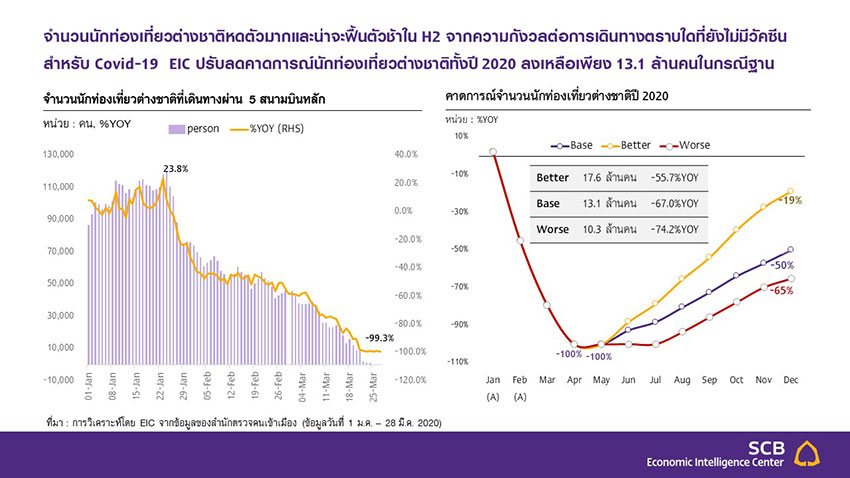

2) จำนวนนักท่องเที่ยวต่างประเทศมีแนวโน้มจะลดลงมากและฟื้นตัวล่าช้ากว่าที่คาด โดยจะลดมาอยู่ที่ 13.1 ล้านคนในปีนี้ หรือหดตัวที่ -67% จากปีก่อนหน้า เป็นผลจากความกังวลของนักท่องเที่ยวต่อการเดินทางระหว่างประเทศตราบใดที่ยังไม่มีวัคซีนและการรักษาโรคที่ได้ผล และจากรายได้ของนักท่องเที่ยวต่างประเทศที่ลดลงตามภาวะเศรษฐกิจโลกในปีนี้

3) การประกาศปิดเมืองในหลายส่วนของไทย ซึ่งแม้เป็นกลยุทธ์ที่จำเป็นในการควบคุมการระบาดของโรค แต่จะส่งผลให้การบริโภคสินค้าและบริการของภาคครัวเรือนโดยรวมลดลง ซึ่งเป็นผลกระทบที่เพิ่มเติมจากความกังวลของผู้บริโภคต่อธุรกรรมที่มีลักษณะ face-to-face ในช่วงโรคระบาดอยู่แล้ว

4) มาตรการกระตุ้นเศรษฐกิจทั้งนโยบายการเงินและการคลังที่คาดว่าจะมีออกมาเพิ่มเติม จะมีส่วนสำคัญในการช่วยบรรเทาผลกระทบของ COVID-19 ต่อเศรษฐกิจไทย โดย EIC ได้เพิ่มสมมติฐานของเม็ดเงินกระตุ้นเศรษฐกิจเพิ่มเติมจากการออก พรก. กู้ฉุกเฉิน จำนวน 200,000 ล้านบาทไว้ในการประมาณรอบนี้ด้วย

จากการแพร่ระบาดของ COVID-19 ทั่วโลกที่รุนแรงเพิ่มขึ้นมาก ประกอบกับมาตรการควบคุมโรคที่เข้มงวดของหลายประเทศ ทำให้ EIC คาดว่าเศรษฐกิจโลกจะเข้าสู่ภาวะถดถอย และมีแนวโน้มหดตัวที่ -2.1% ในปี 2020 ต่ำกว่าช่วงวิกฤตการเงินโลกปี 2008-2009 จากผลกระทบของการระบาด COVID-19 ต่อเศรษฐกิจโลกมีมากกว่าคาด สะท้อนจากข้อมูลเร็วอย่างดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ของสหรัฐฯ ยูโรโซน และญี่ปุ่นในเดือนมีนาคมที่ลดลงเหลือ 40.5, 31.4 และ 35.8 ตามลำดับ ซึ่งเป็นระดับที่ใกล้เคียงหรือต่ำกว่าช่วงวิกฤตการเงินปี 2008 นอกจากนี้ มาตรการควบคุมโรคที่เข้มงวดของหลายประเทศ ยังส่งผลโดยตรงต่อการหยุดชะงักอย่างฉับพลันของกิจกรรมเศรษฐกิจ (sudden stop) ซึ่งทำให้เกิดผลกระทบอย่างหนักต่อภาคเศรษฐกิจจริง (real sector) ในหลายประเทศทั่วโลก ดังนั้น EIC จึงประเมินว่าเศรษฐกิจโลกมีแนวโน้มเข้าสู่สภาวะถดถอย (global recession) โดยจะหดตัวที่ -2.1% ทั้งนี้ภาวะถดถอยของเศรษฐกิจโลกประกอบกับปัญหาด้าน supply disruption ที่จะมีเพิ่มขึ้น จากการหยุดชะงักด้านการผลิตของหลายประเทศทั่วโลก รวมถึงการลดลงอย่างรวดเร็วของราคาน้ำมันในตลาดโลก จะส่งผลกระทบโดยตรงต่อภาคการส่งออกของไทย โดย EIC ได้ปรับลดประมาณการมูลค่าการส่งออกของไทยในปี 2020 เป็นหดตัวที่ -12.9% จากเดิมที่คาดไว้ที่ -5.8%

ด้านสถานการณ์ท่องเที่ยว EIC ได้ปรับคาดการณ์จำนวนนักท่องเที่ยวต่างชาติปี 2020 ลดลงเหลือเพียง 13.1 ล้านคน (เดิมคาด 27.7 ล้านคน) หรือหดตัว -67% จากปีก่อน โดยเป็นผลจากมาตรการปิดประเทศของประเทศต่าง ๆ เพื่อควบคุมการระบาดของ COVID-19 ประกอบกับความกังวลของนักท่องเที่ยวต่อการเดินทางระหว่างประเทศทำให้ข้อมูลนักท่องเที่ยวต่างชาติที่เดินทางผ่าน 5 สนามบินหลัก (สุวรรณภูมิ ดอนเมือง ภูเก็ต เชียงใหม่ และหาดใหญ่) ในช่วงวันที่ 1-28 มีนาคม 2020 หดตัวที่ -78%YOY และในช่วง 1-2 วันล่าสุดหดตัวเกือบ 100%YOY เมื่อมองไปข้างหน้าในช่วงที่เหลือของปี EIC ประเมินว่า จำนวนนักท่องเที่ยวจะหดตัวรุนแรงที่สุดในช่วงไตรมาสที่ 2 เนื่องจากเป็นช่วงที่ประเทศส่วนใหญ่จะมีมาตรการปิดประเทศอย่างเข้มงวดเพื่อควบคุมการระบาดของโรค และแม้หลังจากนั้น มาตรการอาจเริ่มถูกผ่อนคลายได้ในช่วงครึ่งหลังของปี แต่ความกังวลของนักท่องเที่ยวต่อการเดินทางระหว่างประเทศตราบใดที่ยังไม่มีวัคซีนหรือการรักษาโรคที่ได้ผล ประกอบกับรายได้ของนักท่องเที่ยวที่จะลดลงตามภาวะถดถอยของเศรษฐกิจโลก จะทำให้การฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติเป็นไปอย่างช้า ๆ โดยคาดว่า ตัวเลขนักท่องเที่ยวในเดือนธันวาคมจะกลับมาได้เพียงประมาณ 50% ของเดือนธันวาคมปีที่แล้ว

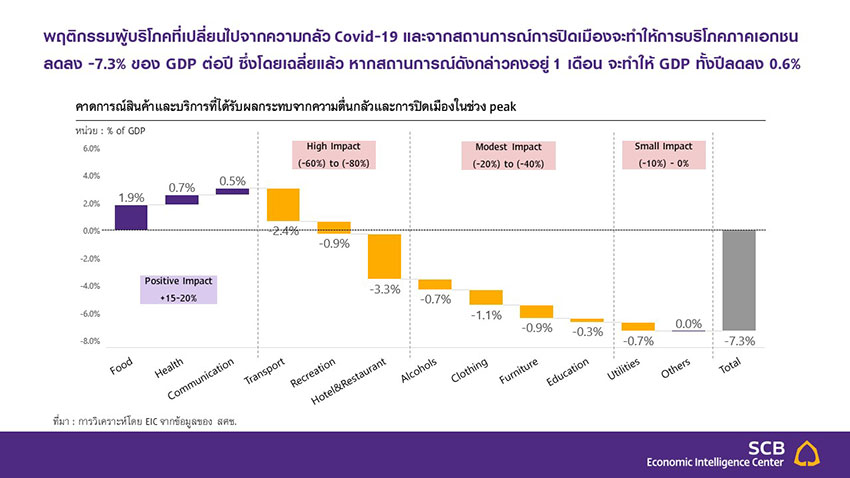

การประกาศปิดเมือง (lockdown) ในหลายเมืองสำคัญของไทย ประกอบกับความตื่นกลัวด้านการระบาดของ COVID-19 จะส่งผลกระทบต่อการบริโภคสินค้าและบริการในภาพรวม มาตรการปิดเมืองเป็นมาตรการ social distancing ที่จำเป็นที่ประเทศส่วนใหญ่นำมาใช้เพื่อ flattening the curve ของการระบาด ซึ่งจะช่วยลดการสูญเสียของชีวิตผู้คนและการสูญเสียทางเศรษฐกิจในภาพรวม แต่จะส่งผลกระทบต่อเศรษฐกิจในระยะสั้นอย่างหลีกเลี่ยงไม่ได้ โดย EIC ประเมินจากหลายงานศึกษาในต่างประเทศ พบว่า ในช่วงการ lockdown ระหว่างการเกิดโรคระบาด สินค้าที่จะมียอดขายเพิ่มขึ้น ได้แก่ สินค้าหมวดอาหาร สินค้าหมวดการทำความสะอาด ยา และผลิตภัณฑ์ที่เกี่ยวกับการดูแลสุขภาพ รวมถึงการใช้บริการอินเทอร์เน็ตตามการสั่งซื้อสินค้าออนไลน์ การทำงานที่บ้าน และกิจกรรมสันทนาการออนไลน์ที่เพิ่มขึ้น เช่น ดูหนัง ฟังเพลง และเล่นเกมส์ เป็นต้น ขณะที่สินค้าและบริการที่มีแนวโน้มได้รับผลกระทบทางลบค่อนข้างมาก คือ การเดินทาง ท่องเที่ยว งานนิทรรศการ โรงแรมและร้านอาหาร การคมนาคมขนส่ง กิจกรรมสันทนาการ เครื่องดื่มแอลกอฮอล์ และเครื่องแต่งกาย โดยแม้จะมีบางสินค้าที่ได้รับประโยชน์ แต่ในภาพรวม การบริโภคมีแนวโน้มลดลงมากกว่า ทั้งนี้หากช่วงเวลาที่พฤติกรรมผู้บริโภคเปลี่ยนไปตามความกังวลต่อธุรกรรมในลักษณะ face-to-face และจากมาตรการปิดเมือง มีระยะเวลา 1 เดือน การบริโภคภาคเอกชนจะลดลงและทำให้ GDP ไทยปี 2020 หายไปประมาณ -0.6 percentage point

มาตรการภาครัฐจะมีบทบาทสำคัญอย่างยิ่งในการประคับประคองเศรษฐกิจและลดผลกระทบต่อแรงงานและภาคธุรกิจ มาตรการที่ได้จัดทำไปในช่วงก่อนหน้า ทั้งนโยบายการคลังและนโยบายการเงิน ส่วนใหญ่มุ่งเน้นในการลดต้นทุนค่าใช้จ่ายและเสริมสภาพคล่องให้กับผู้ที่ถูกกระทบ ไม่ว่าจะเป็นมาตรการลดภาษี มาตรการสินเชื่อดอกเบี้ยต่ำ การพักหนี้และปรับโครงสร้างหนี้ การลดอัตราดอกเบี้ยนโยบาย และการอัดฉีดสภาพคล่องเข้าสู่ระบบการเงิน อย่างไรก็ดี EIC เชื่อว่า ในระยะต่อไป ภาครัฐจะเร่งดำเนินการออกมาตรการการคลังเพื่อชดเชยรายได้ให้กับแรงงานและผู้ประกอบการที่ตกงานหรือสูญเสียรายได้จาก COVID-19 ทั้งในส่วนการโอนเงินให้กับผู้ถูกกระทบจำนวน 3 ล้านคนที่ประกาศไปแล้ว และการเพิ่มวงเงินเพื่อช่วยเหลือผู้ถูกกระทบได้มากขึ้น ผ่านการออก พรก. กู้เงินฉุกเฉิน ซึ่งจะมีส่วนสำคัญในการอัดฉีดเงินให้ถึงมือของผู้เดือดร้อนได้ตรงจุดและประคับประคองเศรษฐกิจได้อย่างรวดเร็วขึ้น ทั้งนี้ EIC ได้ใส่สมมติฐานวงเงินกระตุ้นเศรษฐกิจเพิ่มเติมผ่านการออก พรก. กู้เงินฉุกเฉินจำนวน 200,000 ล้านบาทในการประมาณการเศรษฐกิจรอบนี้แล้วด้วย

บทความ:

ดร.ยรรยง ไทยเจริญ

รองผู้จัดการใหญ่ ผู้บริหารสูงสุด Economic Intelligence Center

ธนาคารไทยพาณิชย์ (จำกัด) มหาชน

KKP Research ปรับประมาณการอัตราขยายตัวทางเศรษฐกิจลงอีกครั้งจาก -2.4% เป็นลงลึกถึง –6.8%

ตั้งแต่ต้นปีที่ผ่านมา การบริโภคของประชาชนคนไทย หรือ เรียกง่ายๆ ว่า ชาวบ้านไม่ค่อยจะดีมากนัก ส่วนใหญ่จะระมัดระวังในการใช้จ่ายกันมาก เหตุผลก็มีหลายอย่างเช่น ไม่แน่ใจเรื่องการเมืองบ้าง

ตลาดทุนและตลาดเงินของไทยในช่วงครึ่งหลังของปีต้องเผชิญความผันผวนที่เพิ่มขึ้นจากเงินทุนที่เคลื่อนย้ายอย่างรวดเร็ว โดยเฉพาะอย่างยิ่ง การไหลออกของเงินทุนจากต่างประเทศ จากความกังวลเกี่ยวกับสงครามการค้า และสภาพคล่องที่ลดลงจากการใช้นโยบายการเงินที่ตึงตัวขึ้นของสหรัฐฯ ที่อาจส่งผลให้ต้นทุนการกู้ยืมและความผันผวนของค่าเงินบาทเพิ่มสูงขึ้น นักลงทุนและผู้ประกอบการจึงควรเตรียมรับมือ

หลังจากวิกฤติการเงินปี 2008 ธนาคารกลางใหญ่ๆ ทั่วโลกเลือกใช้นโยบายการเงินที่ผ่อนคลายโดยการลดดอกเบี้ยนโยบายจนอยู่ในระดับต่ำสุดเป็นประวัติการณ์ และอัดฉีดสภาพคล่องผ่านโปรแกรม QE ทำให้เกิดสภาวะสภาพคล่องล้นตลาด นักลงทุนจึงเลือกที่จะเอาเงินไปลงในสินทรัพย์ที่ความเสี่ยงสูงขึ้นเพื่อให้ได้ผลตอบแทนที่สูงขึ้น เกิดเป็นพฤติกรรม Search for Yields ทำให้มีเงินทุนจำนวนมากไหลเข้ามาในตลาดเกิดใหม่ ทั้งในพันธบัตรรัฐบาล ตราสารหนี้ที่ออกโดยภาคเอกชน และตลาดหุ้น ทำให้ spread ของหุ้นกู้เอกชนลดลง ในขณะที่ตลาดหุ้นปรับตัวสูงขึ้น โดย spread ของหุ้นกู้ BBB rating ของไทยลดต่ำลง จากที่ระดับกว่า 300bps ก่อนที่จะมีมาตรการ QE ในปี 2009 ลงมาอยู่ที่ระดับ 170bps หลังเฟดยกเลิกมาตรการ QE ในปี 2014 ในขณะที่ SET Index ก็ปรับเพิ่มขึ้นจาก 500 จุด ไปเป็น 1600 จุด

ดังนั้น ตอนนี้ธนาคารกลางที่เคยเป็นคนเพิ่มสภาพคล่องให้ระบบ กลายเป็นคนที่ดูดสภาพคล่องของระบบออกไป โดยการยกเลิกการทำ QE และเริ่มลดขนาดงบดุล ประกอบกับการขึ้นดอกเบี้ยของเฟดที่ทำให้สินทรัพย์ของสหรัฐฯน่าดึงดูดมากขึ้น ทำให้ที่ผ่านมามีเงินทุนไหลออกจากตลาดเกิดใหม่ค่อนข้างรุนแรง โดยเฉพาะประเทศที่พื้นฐานทางเศรษฐกิจด้านต่างประเทศยังไม่แข็งแกร่ง เช่น เงินสำรองระหว่างประเทศต่ำ ในขณะที่ขาดดุลบัญชีเดินสะพัด อย่างเช่น อาร์เจนตินา บราซิล ตุรกี และอินโดนีเซีย ทำให้ค่าเงินอ่อนลงไปตั้งแต่6% ถึง กว่า 30% จากเงินทุนที่ไหลออกรุนแรง จนทำให้ประเทศเหล่านี้ ต้องปรับขึ้นดอกเบี้ยนโยบายเพื่อลดความกดดันจากค่าเงินที่อ่อนค่าจากเงินทุนไหลออกและเงินเฟ้อที่ทยอยปรับขึ้น

นอกจากจะได้รับผลกระทบจากนโยบายการเงินที่ตึงตัวขึ้นของเฟดแล้ว ตลาดเกิดใหม่เหล่านี้ก็ยังถูกกระทบจากความกังวลเกี่ยวกับสงครามการค้าระหว่างสหรัฐฯและจีน แม้ผลกระทบต่อภาคเศรษฐกิจจริงยังไม่ชัดเจนก็ตาม โดยหลังจาก Trump เริ่มประกาศสงครามการค้ากับจีนตั้งแต่วันที่ 23 มีนาคม 2561 มีเงินไหลออกจากตลาดหุ้นเอเชีย (ไม่รวมญี่ปุ่น) ค่อนข้างรุนแรง จนค่าเงินในตลาดเอเชียอ่อนค่าลงโดยเฉลี่ยกว่า 5%

สำหรับประเทศไทย แม้จะมีเสถียรภาพด้านต่างประเทศที่ดี เงินสำรองระหว่างประเทศอยู่ในระดับสูง และเกินดุลบัญชีเดินสะพัด ประกอบกับการขยายตัวทางเศรษฐกิจอยู่ในเกณฑ์ดี ทำให้เงินทุนยังไม่ไหลออกรุนแรงเมื่อเทียบกับตลาดเกิดใหม่อื่นๆ แต่หากนับจากช่วงต้นปีนี้ ตลาดทุนและตลาดเงินไทยก็มีเงินไหลออกสุทธิรวมกันแล้วกว่า 8 หมื่นล้านบาท เทียบกับช่วงเวลาเดียวกันของปี 2016 และ ปี 2017 ที่มีเงินทุนต่างชาติไหลเข้าสุทธิกว่า 2.8 แสนล้านบาทโดยเฉลี่ยต่อปี ที่ประเทศไทยมีเงินทุนต่างชาติไหลเข้าสุทธิมาโดยตลอด ทำให้ค่าเงินบาทผันผวนมาก โดยตั้งแต่ช่วงต้นปีจนถึงตอนนี้ เคลื่อนไหวอยู่ในกรอบ 31.10 ถึง 33.50 บาทต่อดอลลาร์สหรัฐ และอ่อนค่าจากต้นปีแล้วกว่า 2.2%

ความผันผวนในตลาดทุนและตลาดเงินจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้ โดยเฉพาะอย่างยิ่งหากเฟดขึ้นดอกเบี้ยได้เร็วกว่าที่ตลาดมอง จากตลาดแรงงานที่ร้อนแรงขึ้น เมื่อความต้องการแรงงาน 6.7 ล้านตำแหน่งสูงกว่าจำนวนคนว่างงาน 6.1 ล้านคน กดดันให้เงินเฟ้อสูงขึ้นเร็วกว่าที่ตลาดคาด ซึ่งอาจทำให้เกิด market correction รุนแรง เงินทุนไหลออก มูลค่าสินทรัพย์ลดลง ซึ่งจะส่งผลให้ต้นทุนการเงินเพิ่มสูงขึ้นอย่างรวดเร็ว และอัตราแลกเปลี่ยนผันผวนมาก ดังนั้นทั้งนักลงทุนและผู้ประกอบการ จึงควรเตรียมป้องกันความเสี่ยงในอนาคต ไว้ด้วย

เข้าสู่ช่วงครึ่งปีหลังของปี 2560 กันแล้ว หลายคนยังกังวลใจกับภาวะเศรษฐกิจของประเทศไทย ว่าจะไปในทิศทางใดกันแน่ นักวิชาการเศรษฐศาสตร์จากรั้วท่าพระจันทน์ ผศ.ดร.เฉลิมพงษ์ คงเจริญ อาจารย์ประจำคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ (มธ.) มองว่า ปัจจัยหลักที่มีผลกระทบต่อทิศทางเศรษฐกิจในช่วงครึ่งปีหลังของปี 2560 ยังคงเป็นภาวะเศรษฐกิจของประเทศคู่ค้า การกระตุ้นเศรษฐกิจของรัฐบาลและค่าเงินบาท โดยที่เศรษฐกิจของประเทศคู่ค้าที่สำคัญไม่ว่าจะเป็นจีน สหรัฐอเมริกา ญี่ปุ่น และสหภาพยุโรปมีอัตราการเจริญเติบโตที่สูงกว่าในปีที่ผ่านมา ในขณะเดียวกันการคาดการณ์ล่าสุดปรับตัวดีขึ้น

ทั้งนี้อัตราการเจริญเติบโตทางเศรษฐกิจในครึ่งปีหลังของปี 2560 คาดว่าจะกระเตื้องขึ้นกว่าในครึ่งปีแรก อัตราการเจริญเติบโตทั้งปี น่าจะอยู่ในระดับ 3.58 เปอร์เซ็นต์ มากกว่าปีที่ผ่านมาเล็กน้อย โดยเชื่อว่าการลงทุนภาครัฐเป็นกลไกสำคัญในการกระตุ้นเศรษฐกิจ ขณะเดียวกันการท่องเที่ยวน่าจะเป็นกลจักรสำคัญอีกตัวหนึ่งที่กระตุ้นเศรษฐกิจ จำนวนนักท่องเที่ยวยังคงอยู่ในระดับสูงในปีนี้ ซึ่งคาดว่าจำนวนนักท่องเที่ยวทั้งปีจะมีประมาณ 34.5 ล้านคน อัตราเงินเฟ้อทั่วไปยังอยู่ในระดับต่ำ คาดการณ์ไว้ที่ 0.7 เปอร์เซ็นต์ หากค่าเงินบาทไม่แข็งค่าจนเกินไป

ตารางที่ 1: พยากรณ์เศรษฐกิจปี 2560

|

|

2559 |

2560 (best case) |

2560 (worst case) |

|

การบริโภคภาคเอกชน |

3.06 |

3.82 |

3.68 |

|

การบริโภคภาครัฐ |

1.98 |

1.14 |

0.77 |

|

การลงทุน |

2.79 |

5.25 |

4.75 |

|

การลงทุนภาคเอกชน |

0.36 |

3.20 |

3.06 |

|

การลงทุนภาคเอกชน - ก่อสร้าง |

1.16 |

0.41 |

0.41 |

|

การลงทุนภาคเอกชน - เครื่องจักร |

0.17 |

3.94 |

3.76 |

|

การลงทุนภาครัฐ |

9.90 |

11.31 |

9.81 |

|

การส่งออก |

2.04 |

5.22 |

5.22 |

|

การส่งออกสินค้า |

-0.03 |

4.70 |

4.70 |

|

การส่งออกบริการ |

9.25 |

6.63 |

6.63 |

|

การนำเข้า |

-1.32 |

6.21 |

6.09 |

|

GDP |

3.25 |

3.58 |

3.41 |

หมายเหตุ อัตราการเจริญเติบโตคำนวณจากข้อมูล ณ ราคาคงที่, ข้อมูลปี 2559 เป็นข้อมูลจริงจาก สศช. ข้อมูลปี 2560 ใช้ข้อมูลจริงสำหรับไตรมาส 1 ในขณะที่ไตรมาสที่เหลือเป็นการพยากรณ์โดยผศ.ดร.เฉลิมพงษ์

ผศ.ดร.เฉลิมพงษ์ ให้ข้อมูลต่อว่า การลงทุนภาคเอกชนจะกระเตื้องขึ้นและเติบโตทั้งปีน่าจะอยู่ที่ระดับ 3.2 เปอร์เซ็นต์ เนื่องจากการเพิ่มการลงทุนในด้านเครื่องจักร ซึ่งเป็นผลต่อเนื่องจากการขยายตัวด้านการส่งออก ส่วนต้นทุนจากอัตราดอกเบี้ยและอัตราแลกเปลี่ยนยังค่อนข้างต่ำ ในขณะที่การส่งออกจะเติบโตประมาณ 5.2 เปอร์เซ็นต์ เพิ่มขึ้นกว่าในปีที่ผ่านมาเนื่องจากการฟื้นตัวขึ้นของประเทศคู่ค้า โดยเฉพาะสหรัฐอเมริกาและยุโรป และการเติบโตต่อเนื่องจากภาคการท่องเที่ยว การบริโภคภาคเอกชนปรับเพิ่มขึ้น 3.7 – 3.8 เปอร์เซ็นต์ เนื่องจากรายได้ที่ปรับตัวเพิ่มสูงขึ้น ในขณะที่แรงกดดันด้านเงินเฟ้อและอัตราดอกเบี้ยยังอยู่ในระดับต่ำ

หากการบริโภคและการลงทุนภาครัฐไม่เป็นไปตามที่รัฐบาลวางแผนไว้ ซึ่งตัวเลขในไตรมาสหนึ่งที่ผ่านมาการเจริญเติบโตของการบริโภคและการลงทุนภาครัฐค่อนข้างต่ำ อาจจะส่งผลในอัตราการเจริญเติบโตลดลงไปที่ระดับ 3.4 เปอร์เซ็นต์ ปัจจัยอีกประการที่ต้องเฝ้าระวังคือทิศทางของอัตราแลกเปลี่ยนที่แข็งค่าขึ้น หากอัตราแลกเปลี่ยนแข็งค่าขึ้นไปแตะระดับ 34 บาทต่อดอลลาร์สหรัฐในช่วงครึ่งปีหลังอาจจะทำให้อัตราการเจริญเติบโตต่ำกว่าที่คาดการณ์ไว้

หากพิจารณาการผลิตรายสาขาเศรษฐกิจจะพบว่า สาขาหัตถอุตสาหกรรมยังคงมีปัญหาอัตราการเติบโตอยู่ในระดับต่ำ มีอัตราการเติบโตเพียงประมาณร้อยละ 1 เนื่องจากความเชื่อมั่นของผู้ผลิตยังอยู่ในระดับปานกลางและดัชนีด้านการบริโภคของภาคครัวเรือนยังเพิ่มขึ้นเพียงเล็กน้อย ส่วนภาคก่อสร้างก็มีการชะลอตัวในไตรมาสที่ 1 และหากพิจารณาทั้งปีอัตราการเจริญเติบโตจะอยู่ประมาณ 4.2 เปอร์เซ็นต์ ซึ่งต่ำเมื่อเทียบกับการเจริญเติบโตในปีที่ผ่าน นอกจากนี้ภาคโรงแรมกับภัตตาคารก็มีสัญญาณที่เติบโตช้ากว่าในช่วงหลายปีที่ผ่านมา เนื่องจากจำนวนนักท่องเที่ยวเติบโตในอัตราที่มิได้สูงเช่นปีที่ผ่านๆมา ส่วนภาคเกษตรในปีนี้คาดการณ์ว่าจะมีอัตราการเติบโตที่สูงหลังจากประสบปัญหาในปีที่ผ่านมา

ตารางที่ 2: พยากรณ์เศรษฐกิจปี 2560 รายสาขาเศรษฐกิจ

|

|

2559 |

2560 ไตรมาส 1 |

2560 ทั้งปี |

|

เกษตร |

0.39 |

7.90 |

7.00 |

|

เหมืองแร่ |

3.88 |

1.35 |

1.38 |

|

หัตถอุตสาหกรรม |

1.46 |

1.32 |

1.08 |

|

การไฟฟ้าฯ |

4.25 |

2.07 |

-1.00 |

|

ก่อสร้าง |

8.15 |

2.76 |

4.24 |

|

การค้าส่ง ค้าปลีก |

5.06 |

5.91 |

5.53 |

|

โรงแรมและภัตตาคาร |

10.23 |

4.68 |

6.76 |

|

การขนส่ง |

5.57 |

5.75 |

6.25 |

|

สถาบันการเงิน |

6.17 |

4.43 |

3.84 |

|

อสังหาริมทรัพย์ |

1.85 |

3.31 |

4.83 |

|

การบริการสาธารณะ |

0.76 |

0.34 |

1.19 |

|

การบริการอื่นๆ |

3.42 |

2.86 |

2.59 |

|

GDP |

3.36 |

3.58 |

3.58 |

หมายเหตุ อัตราการเจริญเติบโตคำนวณจากข้อมูล ณ ราคาคงที่, ข้อมูลปี 2559 เป็นข้อมูลจริงจาก สศช. ข้อมูลปี 2560 ใช้ข้อมูลจริงสำหรับไตรมาส 1 ในขณะที่ไตรมาสที่เหลือเป็นการพยากรณ์โดยผศ.ดร.เฉลิมพงษ์

ข้อมูลจากงานเสวนา “จับตาเศรษฐกิจไทยครึ่งปีหลัง กระเตื้องหรือซึมยาว” ที่จัดโดยคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ (มธ.) เมื่อเร็วๆ นี้ ณ ห้อง 101 ชั้น 1 คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ท่าพระจันทร์