Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

อลิอันซ์เปิดรายงานการวิเคราะห์แนวโน้มเศรษฐกิจโลกอย่างรอบด้านสำหรับปี 2567-2569 โดยคาดการณ์ว่าเศรษฐกิจโลกจะเติบโตในระดับปานกลางแต่จะมีเสถียรภาพท่ามกลางปัญหาที่ยังคงดำเนินต่อไป และคาดว่าจะเติบโตในอัตราเฉลี่ย 2.8% ต่อปี โดยเศรษฐกิจของสหรัฐอเมริกาจะเป็นกำลังสำคัญของการเติบโตในปี 2567 แม้จะยังคงมีความเสี่ยงที่เศรษฐกิจของสหรัฐอเมริกาจะถดถอย เศรษฐกิจโลกจะไม่ได้รับผลกระทบมากนัก และยุโรปจะมีการเติบโตที่ช้าแต่คงที่ มาตรการรัดเข็มขัด การขึ้นภาษี และกลยุทธ์ลดต้นทุนในทั้งสองภูมิภาคจะส่งผลต่อจีดีพี

มีการคาดการณ์ว่าเงินเฟ้อจะชะลอตัวลง ซึ่งทำให้ธนาคารกลางของประเทศต่างๆ สามารถผ่อนปรนนโยบายการเงินได้อย่างค่อยเป็นค่อยไป นโยบายเช่นนี้จะช่วยกระตุ้นการใช้จ่ายของผู้บริโภค การขึ้นค่าจ้างจะช่วยกระตุ้นการบริโภคมากขึ้น แม้ว่าเงินเฟ้อในระดับสูงในบางภาคส่วนจะยังคงส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภค ภาคธุรกิจยังฟื้นตัวไม่สม่ำเสมอ โดยมีสัญญาณของการเพิ่มการลงทุน แต่มีความกังวลเรื่องการล้มละลายในภาคธุรกิจ นโยบายของธนาคารกลางจะทำให้เกิดข้อจำกัดในตลาดการเงินโลก ซึ่งจะได้รับผลกระทบจากความเสี่ยงด้านภูมิรัฐศาสตร์และความไม่แน่นอนทางการเมือง เช่น ความตึงเครียดระหว่างสหรัฐฯ และจีน และความขัดแย้งระหว่างรัสเซียและยูเครน

การเติบโตและความท้าทายของเอเชียแปซิฟิก

เศรษฐกิจจีนในปี 2567 คาดว่าจะเติบโตในอัตราประมาณ 5% แม้จะยังคงมีความเสี่ยงยังคงอยู่ ปัญหาของภาคอสังหาริมทรัพย์ โดยเฉพาะอย่างยิ่งปริมาณสินค้าคงคลังจำนวนมากและราคาบ้านที่ลดลง ยังคงส่งผลต่อการบริโภคในภาคเอกชน อย่างไรก็ตาม ภาคการส่งออกของจีนยังคงมีแนวโน้มที่ดีซึ่งส่งแรงหนุนให้ภาคการผลิตของประเทศ ธนาคารกลางจีนผ่อนปรนนโยบายและคาดว่าจะปรับลดอัตราดอกเบี้ยเพิ่มเติมในปี 2568 อย่างไรก็ตาม นโยบายนี้อาจช่วยบรรเทาภาวะเศรษฐกิจชะลอตัว แต่อาจจะไม่ได้ช่วยกอบกู้สถานการณ์

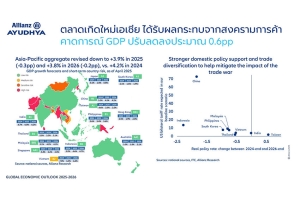

ในทางกลับกัน เศรษฐกิจของเอเชียแปซิฟิกในภาพรวมจะเติบโตอย่างรวดเร็ว โดยคาดการณ์ว่าจีดีพีจะเพิ่มขึ้น 4.2% ในปี 2567 จากการเติบโตที่แข็งแกร่งของอินเดียและประเทศในกลุ่มอาเซียน การผ่อนคลายนโยบายการเงิน อัตราเงินเฟ้อที่เป็นไปตามเป้าหมายของธนาคารกลาง และการค้าโลกที่ฟื้นตัวเป็นปัจจัยสำคัญที่ขับเคลื่อนการเติบโตของเศรษฐกิจของภูมิภาค ธนาคารกลางของเศรษฐกิจเกิดใหม่ในเอเชียจะยังคงปรับลดอัตราดอกเบี้ยต่อไปเนื่องจากอัตราเงินเฟ้อลดลง ซึ่งจะส่งผลดีต่อกิจกรรมทางเศรษฐกิจ

เศรษฐกิจกำลังพัฒนาในเอเชียจะได้ประโยชน์จากพลวัตที่เปลี่ยนไปของโลกาภิวัตน์และการปฏิรูปนโยบายในประเทศ เศรษฐกิจของประเทศต่างๆ เช่น เวียดนาม ไทย และไต้หวัน จะได้ประโยชน์จากการเปลี่ยนแปลงของความต้องการในภาคการส่งออก โดยเฉพาะในตลาดอย่างสหรัฐอเมริกา ประเทศต่างๆ หลายประเทศในเอเชียใต้และเอเชียตะวันออกเฉียงใต้จะยังสามารถดึงดูดการลงทุนจากต่างประเทศจากการกระจายความเสี่ยงของห่วงโซ่อุปทานทั่วโลก

ความเสี่ยงด้านภูมิศาสตร์การเมืองและสภาพแวดล้อมทางธุรกิจ

ความตึงเครียดทางภูมิรัฐศาสตร์ยังคงเป็นความเสี่ยงที่สำคัญต่อเสถียรภาพของเศรษฐกิจโลกและเศรษฐกิจภูมิภาค สงครามระหว่างรัสเซียและยูเครนที่ยังคงดำเนินต่อไป รวมถึงความตึงเครียดที่มากขึ้นในทะเลจีนใต้และไต้หวันยังคงสร้างความไม่แน่นอนให้กับนักลงทุน แม้จะมีความท้าทายเหล่านี้ เอเชียยังคงเป็นภูมิภาคที่เอื้ออำนวยต่อการทำธุรกิจ โดยมีความโดดเด่นในด้านต่างๆ เช่น เทคโนโลยีดิจิทัล โครงสร้างพื้นฐาน และทรัพยากรมนุษย์ ประเทศต่างๆ เช่น สิงคโปร์และจีนเป็นผู้นำในแง่ของความสะดวกในการทำธุรกิจและการพัฒนาโครงสร้างพื้นฐาน แม้จะยังคงมีปัญหาในด้านต่างๆ เช่น การมีส่วนร่วมในตลาดแรงงานและทรัพย์สินทางปัญญา

ประเทศไทย: ความเข้มแข็งของเศรษฐกิจและความท้าทาย

เศรษฐกิจไทยคาดว่าจะเติบโตถึง 2.7% ในปี 2567 และ 3.1% ในปี 2568 เมื่อเทียบกับการเติบโตเพียง 1.9% ในปี 2566 ความต้องการภายในประเทศยังสามารถฟื้นตัวกลับมาได้ โดยได้รับแรงสนับสนุนจากตลาดงานที่กำลังปรับตัวดีขึ้น ยอดค้าปลีกที่แข็งแกร่ง และกิจกรรมการผลิต ในภาคบริการโดยเฉพาะการท่องเที่ยวเป็นปัจจัยสำคัญที่ส่งผลต่อการฟื้นตัวของเศรษฐกิจ โดยมีจำนวนนักท่องเที่ยวเพิ่มขึ้นใกล้เคียงกับระดับก่อนการแพร่ระบาดของโควิด 19

นโยบายแบบผสมผสานของไทยคาดว่าจะช่วยสนับสนุนการเติบโตนี้ โดยธนาคารแห่งประเทศไทยผ่อนปรนนโยบายการเงินด้วยความระมัดระวังในขณะที่อัตราเงินเฟ้ออยู่ในระดับต่ำ อย่างไรก็ตาม รัฐบาลจะต้องหาจุดสมดุลระหว่างการผ่อนคลายมาตรการและการรักษาวินัยทางการคลัง

แม้ว่าสินทรัพย์ในภาคครัวเรือนจะเติบโต แต่ประเทศไทยเผชิญกับความท้าทายทางด้านการเงินที่ไม่เหมือนประเทศอื่นๆ โดยสินทรัพย์ทางการเงินรวมลดลง 1.9% ในปี 2566 ถือเป็นการลดลงครั้งแรกนับตั้งแต่เกิดวิกฤตการณ์ทางการเงินโลกในปี 2551 การลดลงของหลักทรัพย์และเงินฝากธนาคารเป็นปัจจัยสำคัญที่ส่งผลต่อการลดลงนี้ อย่างไรก็ตาม สินทรัพย์ประเภทประกันและเงินบำนาญมีการเติบโตเล็กน้อย แม้จะต่ำกว่าค่าเฉลี่ยในอดีตก็ตาม อัตราหนี้สินที่สูงของประเทศไทย ซึ่งอยู่ที่ 91% ของจีดีพีที่เป็นตัวเงิน ยังคงเป็นหนึ่งในอัตราที่สูงที่สุดในภูมิภาค

นอกจากนี้ การกระจายความมั่งคั่งในประเทศยังคงไม่สมดุลอย่างมาก โดยประชากรกลุ่มมั่งคั่งเพียง 10% เป็นเจ้าของสินทรัพย์ทางการเงิน 76% ของสินทรัพย์ทางการเงินรวมสุทธิของประเทศ ความไม่เท่าเทียมนี้เกิดขึ้นเป็นเวลากว่าสองทศวรรษแล้ว โดยสถานการณ์แทบไม่ดีขึ้นเลย ตอกย้ำถึงความจำเป็นในการดำเนินนโยบายเศรษฐกิจที่ครอบคลุมทุกกลุ่มประชากรมากขึ้นในอนาคต

นายลูโดวิค เซอร์บราน หัวหน้านักเศรษฐศาสตร์ ของกลุ่มอลิอันซ์ กล่าวว่า "แนวโน้มเศรษฐกิจที่อลิอันซ์คาดการณ์สะท้อนถึงการมองโลกในแง่ดีอย่างระมัดระวังของเราท่ามกลางความท้าทายทั้งในระดับโลกและระดับภูมิภาค แม้ว่าการเติบโตคาดว่าจะคงที่ในอีกไม่กี่ปีข้างหน้า เรายังคงต้องเฝ้าระวังต่อไป ความตึงเครียดทางภูมิรัฐศาสตร์ วินัยทางการเงิน และความเหลื่อมล้ำระหว่างคนรวยและคนจนที่ยังคงมีอยู่ จะยังคงเป็นปัญหาสำคัญที่เราต้องแก้ไขเพื่อให้มั่นใจว่าเศรษฐกิจจะฟื้นตัวอย่างยั่งยืนและเข้มแข็งในระยะยาว"