Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

นายนริศ สถาผลเดชา หัวหน้าเจ้าหน้าที่บริหาร ศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics) แถลงปรับการเติบโตของเศรษฐกิจไทยปี 62 เหลือ 3.0% จากเดิมมอง 3.5% เหตุตัวเลขเศรษฐกิจไตรมาสแรกชะลอมากกว่าคาด ทำให้แรงส่งต่อไปยังในช่วงที่เหลือมีข้อจำกัดแม้ความเชื่อมั่นและบรรยากาศการลงทุนมีแนวโน้มปรับดีขึ้นหลังจากฟอร์มรัฐบาลใหม่ ขณะที่ยังมีแรงกดดันจากปัจจัยภายนอกสงครามการค้าถึงทางตัน จึงยากที่จะเห็นเครื่องยนต์ส่งออกกลับมาในปีนี้ พร้อมมองเป็นปีที่ระบบธนาคารเผชิญความท้าท้ายจากเศรษฐกิจชะลอ คาดสินเชื่อทั้งปีโตชะลอลงที่ 4.5% แนะระวังคุณภาพสินเชื่อ โดยเฉพาะสินเชื่อรายย่อย ที่เริ่มเห็น NPL ขยับขึ้นในกลุ่มสินเชื่อรถและบ้าน

เศรษฐกิจโลกเข้าสู่วงจรขาลงแรงและเร็วกว่าคาด ไตรมาสแรกปีนี้กิจกรรมทางเศรษฐกิจทั้งภาคอุตสาหกรรมการผลิตและการค้าของโลกชะลอลงชัดเจนมากขึ้น โดยเฉพาะภาคอุตสาหกรรมในเศรษฐกิจหลักอย่างยูโรโซน ภาคการส่งออกของเศรษฐกิจหลักรวมถึงแถบอาเซียนเข้าสู่โหมดชะลอตัวจนถึงหดตัว สอดคล้องกับกองทุนการเงินระหว่างประเทศ (IMF) ปรับลดคาดการณ์เศรษฐกิจและการค้าโลกเติบโตเหลือ 3.3% และ 3.4%

มองสถานการณ์ส่งออกไทยยังคงอ่อนแอ ทั้งปีโตได้เพียง 0.5% ตามประมาณการเดิม ในไตรมาสแรก มูลค่าส่งออกของไทยติดลบเป็นไตรมาสแรกที่ 2% และคาดว่าในระยะต่อไป ปัจจัยเสี่ยงด้านต่างประเทศจะส่งผลกระทบมากขึ้นทั้งเศรษฐกิจหลักที่เป็นคู่ค้าชะลอตัวมากขึ้นกระทบซัพพลายเชนโลกชัดเจนมากขึ้นเรื่อยๆ และแรงกดดันสงครามการค้าที่ตอบโต้กันไปมาด้วยการขึ้นภาษีทำให้ปริมาณการค้าโลกอยู่ภาวะตกต่ำ โดยเฉพาะในกลุ่มอิเล็กทรอนิกส์และชิ้นส่วนคอมพิวเตอร์ซึ่งคิดเป็น 1 ใน 4 ของมูลค่าส่งออกไทย แม้ว่าเศรษฐกิจสหรัฐจะยังเติบโตได้ในเกณฑ์ดี แต่แรงส่งก็ไม่เพียงพอให้ภาพการค้าโลกดีขึ้น โดยเฉพาะจากตลาดจีนที่มีแนวโน้มชะลอตัวต่อเนื่องและตลาดยุโรปที่ยังเผชิญกับความเสี่ยงของ Brexit ที่ค้างคา เราประเมินยอดส่งออกของไทยไปตลาดยุโรปจะไม่ขยายตัวและหดตัวในตลาดจีนราว 5 % ขณะที่ตลาดสหรัฐ ญี่ปุ่นยังขยายตัวได้ในอัตราชะลอลง ทั้งนี้ ยังมีปัจจัยเสี่ยงที่จะส่งออกไปตลาดสหรัฐได้ต่ำกว่าคาด หากโดนตัดสิทธิ GSP จากสหรัฐ ซึ่งเป็นมูลค่าราว 4.4 พันล้านดอลลาร์สหรัฐหรือ 16% ของยอดส่งออกไปสหรัฐ ทำให้ภาคส่งออกทรุดตัวต่ำกว่าคาดได้อีก

คาดจำนวนนักท่องเที่ยวต่างชาติแตะ 40.4 ล้านคนในปี 62 หรือเพิ่มขึ้น 5.5% ชะลอลงจากปี 61 ที่ขยายตัว7.5% และแนวโน้มในปีหน้าจะไม่เห็นอัตราการเติบโตที่สูงๆของนักท่องเที่ยวต่างชาติอย่างที่เราคุ้นชิน เนื่องจากเศรษฐกิจในประเทศนักท่องเที่ยวที่เป็นตลาดหลักชะลอตัวทั้งจีนและยุโรปซึ่งมีสัดส่วนรวมกันเกือบ 50%ของนักท่องเที่ยวรวมและส่งผลกระทบต่อรายได้การท่องเที่ยวรวมหดหายไปเนื่องจากรายได้จากนักท่องเที่ยวต่างชาติมีสัดส่วนกว่า 67%ของรายได้การท่องเที่ยวรวม เรามองว่าเมื่อพึ่งต่างชาติได้น้อยลง คงต้องหันพึ่งตนเองมากขึ้นโดยปลุกกระแสไทยเที่ยวไทยให้เพิ่มมากขึ้นจากที่มีรายได้เติบโตเฉลี่ยราว 8-10%ต่อปีเพื่อชดเชยรายได้จากนักท่องเที่ยวต่างชาติที่ลดลง

ความชัดเจนจากรัฐบาลใหม่ หนุนการลงทุนเอกชนครึ่งปีหลัง คาดทั้งปีขยายตัว 4% เราประเมินสถานะความพร้อมของการลงทุนโดยใช้ตัวเลขทางการเงินที่มีความสัมพันธ์ไปในทิศทางเดียวกันกับการลงทุนทั้งสภาพคล่อง(Free cashflow) ที่เหลือของภาคธุรกิจ และผลตอบแทนจากสินทรัพย์ (ROA) ที่ปรับดีขึ้น ชี้ให้เห็นว่า ปัจจุบันบริษัทไทยอยู่ในสถานะพร้อมลงทุน บวกกับความเชื่อมั่นภาคธุรกิจที่อยู่ในเกณฑ์ดี อัตราการใช้กำลังผลิตที่ปรับสูงในหลายอุตสาหกรรม และต้นทุนทางการเงินอยู่ในระดับต่ำ หากมีบรรยากาศสภาพแวดล้อมที่เอื้อและสร้างความมั่นใจให้นักลงทุน โดยคาดว่าในช่วงครึ่งปีหลังความชัดเจนในทิศทางการเมือง นโยบายเศรษฐกิจภายใต้รัฐบาลใหม่ การเร่งสานต่อของการลงทุนโครงสร้างพื้นฐานภาครัฐโดยเฉพาะที่เกี่ยวข้องกับ EEC เช่น รถไฟความเร็วสูงเชื่อม 3 สนามบิน ท่าเรือมาบตาพุดเฟส 3 สนามบินอู่ตะเภา จะทำให้เริ่มเห็นเม็ดเงินการลงทุนใหม่ของเอกชนเกิดขึ้นได้ โดยเฉพาะการลงทุนของอุตสาหกรรม S-Curve ที่ได้รับการอนุมัติจาก BOI ในปี 59-60 ในอุตสาหกรรมยานยนต์ ปิโตรเคมี เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ ที่หากเริ่มลงทุนในปี 62 จะมีมูลค่าสูงถึง 6.3 ล้านล้านบาท

การบริโภคภาคเอกชนขยายตัวต่อเนื่อง แต่ไม่เป็นอัตราเร่ง จากรายได้เกษตรกรที่ทรงตัวในระดับต่ำและหนี้ครัวเรือนที่พุ่งขึ้น ในช่วงปี 60-61 การบริโภคเอกชนฟื้นตัวเติบโตเร็ว ซึ่งเป็นการขยายตัวดีในทุกหมวดสินค้าแต่หลักๆมาจากแรงซื้อสินค้าคงทนกลุ่มรถยนต์จากการปลดล็อกมาตรการรถคันแรก ซึ่งสามารถสะท้อนจากสินเชื่อเพื่อการบริโภคเพิ่มขึ้นทุกหมวดหมู่ทั้งสินเชื่อบ้าน รถ บัตรเครดิต และสินเชื่อส่วนบุคคล แต่ที่โดดเด่นคือสินเชื่อรถที่เติบโตในอัตราเร่ง 10-14% ทำให้ยอดคงค้างสินเชื่อปัจจุบันสูงแตะ 1.1 ล้านล้านบาท บวกกับเริ่มมีประเด็นคุณภาพสินเชื่อรถจาก NPL ที่ขยับเพิ่มสูงขึ้น ดังนั้น แนวโน้มการขยายตัวการบริโภคเอกชนในช่วงต่อไปจะชะลอลงเพราะแรงซื้อรถน่าจะอ่อนแรงลง และยอดหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูง 78.6% ต่อ GDP เป็นข้อจำกัดการเติบโตของการบริโภค

มองว่าธปท.จะคงดอกเบี้ยนโยบายที่ 1.75% ตลอดปี 62 สาเหตุจากความเสี่ยงต่างประเทศที่เพิ่มขึ้นทำให้แรงหนุนจากการขยายตัวทางเศรษฐกิจยังไม่มากพอให้ธปท.ขึ้นดอกเบี้ยนโยบาย และแรงกดดันด้านเงินเฟ้อมีไม่มาก ขณะเดียวกัน การจะลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจที่กำลังจะชะลอลง พบว่ามีข้อจำกัดจากหนี้ครัวเรือนที่พุ่งสูงขึ้นอย่างรวดเร็ว และมีประเด็นคุณภาพสินเชื่อที่เสื่อมถอยลง ซึ่งอาจเพิ่มความเสี่ยงต่อเสถียรภาพระบบการเงินได้

ค่าเงินบาทในช่วงที่เหลือของปีมีแนวโน้มไปในทิศทางแข็งค่าขึ้น จากปัจจุบันเคลื่อนไหวที่ 31.6-32.0 บาทต่อดอลลาร์สหรัฐ ซึ่งหนุนด้วยปัจจัยบวกจากภาคการท่องเที่ยวและการดำเนินนโยบายการเงินแบบผ่อนคลายมากขึ้นอย่างชัดเจนของธนาคารกลางหลักๆของโลก นอกจากนี้ ยังมีปัจจัยหนุนจากพื้นฐานเศรษฐกิจที่อยู่ในเกณฑ์ดีและการเกินดุลบัญชีเดินสะพัด ทำให้คาดว่าเงินบาทจะเคลื่อนไหวในช่วง 31.2-32.0 หรือเฉลี่ย 31.45 บาทต่อดอลลาร์สหรัฐ แข็งค่าราว 2.7 % จากปีก่อนหน้า นอกจากนี้ความเสี่ยงจากสงครามการค้าและความเสี่ยงทางภูมิรัฐศาสตร์ที่ยังคงมีอยู่ ส่งผลให้ค่าเงินบาทมีความผันผวนมากกว่าช่วงต้นปี

แนวโน้มธนาคารพาณิชย์

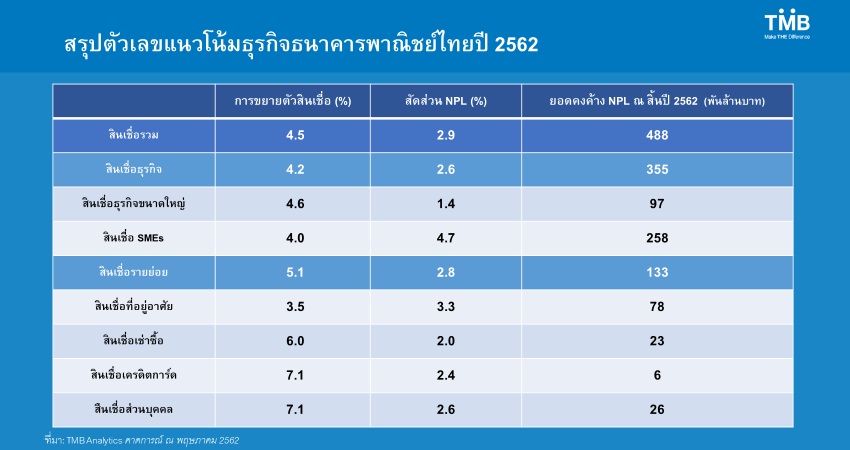

การดำเนินงานของธนาคารพาณิชย์ในปี 62 แม้ยังอยู่ในเกณฑ์ดีแต่มีแนวโน้มชะลอลง ตามสภาพเศรษฐกิจ โดยสินเชื่อรวมมีแนวโน้มขยายตัว 4.5% ลดลงจาก 6% ในปีก่อน ซึ่งปัจจัยหลักมาจากสินเชื่อรายย่อยที่คาดว่าจะขยายตัวลดลงจาก 9.4% ในปีก่อน เหลือเพียง 5.1% ตามการบริโภคภาคเอกชนที่มีแนวโน้มชะลอลงจากภาระหนี้ที่เร่งตัวขึ้นในช่วง 2 ปีที่ผ่านมา ในขณะที่สินเชื่อธุรกิจขนาดใหญ่ และ SME ขยายตัวในระดับใกล้เคียงกับปีก่อนที่ 4.6% และ 4.0% ตามลำดับ โดยคาดว่าแรงหนุนจากการลงทุนโครงสร้างพื้นฐานและมาตรการส่งเสริมการลงทุนจาก BOI และ EEC จะเกิดขึ้นได้หลังมีการฟอร์มรัฐบาลในช่วงครึ่งปีหลัง

คุณภาพสินเชื่อค่อนข้างน่ากังวลโดยเฉพาะสินเชื่อรายย่อย ในขณะที่สินเชื่อธุรกิจปรับดีขึ้นเล็กน้อย โดยยอด NPL รวมทั้งระบบคาดว่าจะอยู่ที่ 4.9 แสนล้าน เพิ่มขึ้น 4.5 หมื่นล้านจากช่วงต้นปี ซึ่ง NPL ของกลุ่มสินเชื่อรายย่อยมีแนวโน้ม เพิ่มขึ้นแตะระดับ 1.3 แสนล้าน โดยเฉพาะอย่างยิ่ง NPL ของสินเชื่อที่อยู่อาศัยและสินเชื่อรถยนต์ จากผลของการเร่งปล่อยสินเชื่อในช่วง 2 ปีที่ผ่านมา โดยในปีที่ผ่านมาอัตราการขยายตัวของสินเชื่อรายย่อยสูงถึง 9.4% ขณะที่รายได้ภาคครัวเรือนเพิ่มเฉลี่ยเพียง 1.7%

ประเด็นเรื่องการทำสงครามเงินฝากของธนาคารพาณิชย์ไม่น่ากังวล เนื่องจากสินเชื่อมีแนวโน้มชะลอลง โดยคาดว่าอัตราดอกเบี้ยเงินฝากอาจมีการปรับขึ้นเล็กน้อย ทำให้เงินฝากมีแนวโน้มขยายตัวที่ 4.8% ให้สภาพคล่องธนาคารพาณิชย์ตึงตัวขึ้นเล็กน้อย สัดส่วนสินเชื่อต่อเงินฝากปรับมาอยู่ที่ 98%

เคทีซีแจงผลประกอบการไตรมาส 1/2562 กำไรสุทธิ 1,589 ล้านบาท เติบโต 31% การดำเนินธุรกิจโดยรวมเป็นไปตามคาด เดินหน้าปรับแผนการตลาดต่อเนื่องรับกับสภาพการแข่งขันที่เปลี่ยนแปลง เพื่อให้ปริมาณการใช้จ่ายผ่านบัตรบรรลุเป้าหมาย พัฒนาระบบออนไลน์ทุกฟังก์ชัน ตอบโจทย์สมาชิก พร้อมสร้างโอกาสทางธุรกิจใหม่เพื่อให้องค์กรเติบโตต่อเนื่องควบคู่สร้างสรรค์สังคมอย่างยั่งยืน

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “ภาพรวมอุตสาหกรรมสินเชื่อเพื่อผู้บริโภคมีการแข่งขันสูงขึ้น จากการเข้ามาทำธุรกิจสินเชื่อรายย่อยมากขึ้นของธนาคารพาณิชย์หลายแห่ง ทำให้ทุกบริษัทฯ ในธุรกิจนี้ต้องปรับตัวรับกับการเปลี่ยนแปลง โดยในช่วง 3 เดือนแรก อุตสาหกรรมสินเชื่อเพื่อผู้บริโภคยังคงมีอัตราเติบโตต่อเนื่องเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า”

“สำหรับไตรมาสแรกของปี 2562 เคทีซีได้ปรับแผนการตลาดต่อเนื่องให้ทันต่อสภาพการแข่งขันที่เปลี่ยนแปลง โดยสามารถขยายฐานบัตรได้ดีและควบคุมคุณภาพหนี้ให้อยู่ในระดับเดียวกันกับปีก่อน มีรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียมที่เพิ่มขึ้น มีการปรับกระบวนการทำงานสม่ำเสมอ ทำให้ค่าใช้จ่ายในการบริหารงานเพิ่มไม่มากนัก คุณภาพพอร์ตลูกหนี้รวมดี รวมทั้งการตั้งสำรองและการตัดหนี้สูญลดลง จึงเป็นผลให้กำไรสุทธิดีเกินคาด โดยมีอัตราเพิ่มขึ้นถึง 31% ด้วยกำไรสุทธิ 1,589 ล้านบาท หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ของบริษัทฯ รวมอยู่ที่ 1.18% โดยรายได้ในไตรมาสแรกที่เติบโตมาจากการขยายฐานสมาชิกบัตรใหม่ทั้งกลุ่มลูกค้าระดับบน (Premium) และรักษาฐานสมาชิกระดับกลาง (Mass) อีกทั้งการออกโปรแกรมการตลาดและการใช้สื่อออนไลน์ที่เข้าถึงสมาชิกเพื่อกระตุ้นการใช้จ่ายผ่านบัตร เพื่อสร้างประสบการณ์ที่ดีให้กับสมาชิก”

ผลการดำเนินงานของบริษัทฯ ณ วันที่ 31 มีนาคม 2562 เปรียบเทียบกับช่วงเดียวกันของปี 2561 เคทีซีมีสินทรัพย์รวมเท่ากับ 76,174 ล้านบาท เพิ่มขึ้น 9% โดยสินทรัพย์ที่สร้างรายได้หลักให้กับบริษัทฯ อยู่ในรูปของลูกหนี้การค้าสุทธิ คิดเป็น 92% ของสินทรัพย์รวม โดยพอร์ตลูกหนี้การค้ารวมเท่ากับ 75,209 ล้านบาท เพิ่มขึ้น 7% จากช่วงเดียวกันของปีก่อน ฐานสมาชิกรวม 3.3 ล้านบัญชี เติบโต 8.2% แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,348,990 บัตร ขยายตัว 6.4% ยอดลูกหนี้บัตรเครดิตรวม 48,413 ล้านบาท สัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมปัจจุบันอยู่ที่ 12.5% เพิ่มขึ้นจากสิ้นปีก่อนหน้าซึ่งอยู่ที่ 12.2% ปริมาณการใช้จ่ายผ่านบัตรเท่ากับ 49,091 ล้านบาท เติบโต 10.4% (อุตสาหกรรมเติบโตที่ 8.6%) ส่วนแบ่งตลาดของการใช้จ่ายผ่านบัตรเท่ากับ 11.2% อยู่ในระดับเดียวกับสิ้นปี 2561 ที่มีค่า 11.2% NPL บัตรเครดิตอยู่ที่ 1.04% ลดลงจาก 1.14% (อุตสาหกรรม 2.02%)

“พอร์ตสมาชิกสินเชื่อบุคคลเคทีซีเท่ากับ 967,059 บัญชี ขยายตัว 12.8% ยอดลูกหนี้สินเชื่อบุคคล 26,483 ล้านบาท สัดส่วนลูกหนี้สินเชื่อบุคคลเคทีซีเทียบกับอุตสาหกรรมเท่ากับ 5.4% ซึ่งเป็นตัวเลขที่ไม่สามารถเทียบเคียงกับในอดีตได้ เนื่องจากมีการรวมลูกหนี้สินเชื่อทะเบียนรถเข้ามาเป็นส่วนหนึ่งของตัวเลขอุตสาหกรรมสินเชื่อบุคคล และ NPL ของสินเชื่อบุคคลอยู่ที่ 0.78% ลดลงจาก 0.82% (อุตสาหกรรม 3.49%) โดยสัดส่วน ค่าเผื่อหนี้สงสัยจะสูญต่อ NPL ยังคงมูลค่าสูงที่ 605% เมื่อเทียบกับช่วงเดียวกันของปีก่อนอยู่ที่ 591% สำหรับปริมาณการซื้อขายผ่านร้านค้ามีมูลค่า 22,282 ล้านบาท เติบโต 6% และจำนวนร้านค้าสมาชิกเท่ากับ 37,787 แห่ง เพิ่มขึ้น 13% จากโครงการขยายร้านค้าออนไลน์และโครงการขยายร้านค้าอาลีเพย์”

“ไตรมาสแรกของปี 2562 เคทีซีมีอัตราเติบโตของรายได้รวมสูงกว่าค่าใช้จ่าย โดยสามารถทำรายได้เพิ่มขึ้น 9% เท่ากับ 5,574 ล้านบาท จากรายได้ดอกเบี้ย (รวมรายได้ค่าธรรมเนียมในการใช้วงเงิน) ของธุรกิจบัตรเครดิตและสินเชื่อบุคคลเพิ่มที่ 9% และ 10% เท่ากับ 3,267 ล้านบาท รายได้ค่าธรรมเนียม 1,235 ล้านบาท และรายได้อื่นๆ 1,072 ล้านบาท ซึ่งมีสัดส่วน 59% 22% และ 19% ของรายได้รวมตามลำดับ โดยที่รายได้อื่นๆ มีสัดส่วน 88% มาจากหนี้สูญได้รับคืน และมีการควบคุมค่าใช้จ่ายรวม (ไม่รวมภาษีเงินได้) อยู่ที่ 3,590 ล้านบาท ใกล้เคียงกับ ไตรมาสเดียวกันของปีก่อนที่มีจำนวน 3,603 ล้านบาท แม้ว่าพอร์ตจะมีการขยายตัวแต่ด้วยลูกหนี้ที่มีคุณภาพ ทำให้การตั้งสำรองลดลง และค่าใช้จ่ายการเงินที่เป็นต้นทุนเงินลดลงที่ 2% เนื่องจากบริษัทฯ ออกหุ้นกู้ใหม่ด้วยต้นทุนเงินที่ต่ำลงกว่าค่าเฉลี่ยต้นทุนของหุ้นกู้เดิม โดยรักษาสัดส่วนค่าใช้จ่ายดำเนินงานต่อรายได้สุทธิ (Operating Cost to Income Ratio) ที่ต่ำอยู่แล้วให้ลดลงอีกเหลือ 24.9% จาก 27.2% ในช่วงระยะเวลาเดียวกันของปีก่อน”

“บริษัทฯ มีวงเงินสินเชื่อคงเหลือ (Available Credit Line) ทั้งสิ้น 26,730 ล้านบาท เป็นวงเงินของธนาคารกรุงไทย 15,720 ล้านบาท และธนาคารพาณิชย์อื่นๆ 11,010 ล้านบาท โดยมีต้นทุนการเงินไตรมาส 1/2562 เท่ากับ 2.91% ลดลงจากไตรมาสเดียวกันของปี 2561 ที่มีอัตรา 3.02% โดยมีอัตราส่วนของหนี้สินต่อ ส่วนของผู้ถือหุ้นอยู่ที่ 3.25 เท่า ซึ่งต่ำกว่าภาระผูกพันที่กำหนดไว้ที่ 10 เท่า”

ในปี 2562 นี้ เคทีซีมุ่งหมายการดำเนินงานไปที่ความต้องการของผู้บริโภคเป็นหลัก (Customer Needs) โดยจะเน้นนำเสนอสิทธิประโยชน์ด้านออนไลน์ที่เข้มข้น ไม่น้อยกว่าการใช้บัตรที่ร้านค้าปกติ เพื่อให้สมาชิกเคทีซีหรือกลุ่มผู้บริโภคเป้าหมายนึกถึงบัตรและแบรนด์เคทีซีเป็นอันดับต้นๆ ควบคู่กับการพัฒนาระบบออนไลน์ และแอปพลิเคชัน “KTC Mobile” ที่เน้นให้ทุกฟังก์ชันการทำงานมีประโยชน์ สะดวก และสร้างประสบการณ์ที่ดีให้กับผู้บริโภค ตลอดจนในช่วงครึ่งหลังของปี 2562 เป็นที่คาดหมายว่าจะเกิดการสร้างโอกาสทางธุรกิจใหม่ได้ผ่าน นาโน-พิโกไฟแนนซ์ และสินเชื่อที่มีทะเบียนรถเป็นประกัน ซึ่งจะเป็นแรงผลักดันสำคัญที่จะส่งให้ธุรกิจสามารถบรรลุเป้าหมายหลักในการเติบโตอย่างต่อเนื่องควบคู่การสร้างสรรค์สังคมที่ดีอย่างยั่งยืน

นายรูว์ ไฮซแมน ประธานเจ้าหน้าที่บริหารลูกค้ารายย่อย ทีเอ็มบี รับรางวัล Digital Bank of the Year Award 2018 ในงาน The Asset Triple A Digital Awards 2018 ซึ่งจัดขึ้นที่โรงแรมโฟร์ซีซัน ฮ่องกง เมื่อเร็วๆนี้ รางวัลที่ได้รับนี้เป็นผลสืบเนื่องจากผลงานด้านดิจิทัลแบงก์กิ้งที่โดดเด่นของทีเอ็มบีที่ได้รับรางวัลในหลากหลายสาขา ดังนี้ ผลงานจากการผสานใช้เทคโนโลยีด้านการเงิน ผ่านการใช้ข้อความเตือนในแอปพลิเคชัน TMB TOUCH ผลงานจากการออกแบบประสบการณ์ในรูปแบบ Gamification ของ TMB WOW เพิ่มประสบการณ์ความสนุกในการใช้ผลิตภัณฑ์และบริการทางการเงิน และผลงานการสร้างประสบการณ์ การบริจาค ครบทั้งกระบวนการผ่านช่องทางดิจิทัล เว็บไซต์ ปันบุญ www.punboon.org ศูนย์รวมมูลนิธิและองค์กรการกุศลทั่วประเทศ ตอกย้ำบทบาทของธนาคารที่ดำเนินธุรกิจภายใต้แนวคิด Make THE Difference ที่มุ่งมั่นสร้างสรรค์ผลิตภัณฑ์และบริการ ด้วยการเลือกใช้เทคโนโลยีที่เหมาะสม ย้ำเจตนารมณ์การเป็นธนาคารที่ให้ลูกค้าได้มากกว่าในยุคดิจิทัล

นายพิศิษฐ์ เสรีวิวัฒนา (กลาง) กรรมการผู้จัดการ ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM BANK) เปิดบริการ “ประกันส่งออก SMEs Easy” เหมาะสำหรับผู้ที่มีแผนจะส่งออกหรือกำลังจะส่งออกด้วยมูลค่าในแต่ละครั้งไม่สูงนัก หรือกำลังจะไปเจรจาการค้าที่งานแสดงสินค้าในต่างประเทศ และต้องการความคุ้มครองความเสี่ยงจากการทำการค้ากับผู้ซื้อในต่างประเทศ โดยบริการนี้คุ้มครองการส่งออกกว่า 140 ประเทศทั่วโลก ที่อัตรา 85% ของมูลค่าความเสียหาย สมัครง่าย ขั้นตอนไม่ยุ่งยาก และสามารถเลือกรูปแบบวงเงินคุ้มครองที่เหมาะสมกับมูลค่าส่งออกได้สูงถึง 2 ล้านบาท

มร.ฟิลิป เชียง ชอง แทน กรรมการผู้จัดการใหญ่ ธนาคารเกียรตินาคิน จำกัด (มหาชน) บริษัทในกลุ่มธุรกิจการเงินเกียรตินาคินภัทร และนายบัณฑิต เจียมอนุกูลกิจ ประธานเจ้าหน้าที่บริหาร กลุ่มบริษัท เจนเนอราลี่ ไทยแลนด์ ร่วมฉลองความสำเร็จภายใต้ความร่วมมือของสองพันธมิตรในงาน KKGEN BEST IN CLASS ANNUAL AWARDS 2018 ในการมอบรางวัลสุดยอดทีมขาย KKGEN ประจำปี 2018 ประกอบด้วยรางวัลผลงานเบี้ยประกันชีวิตยอดเยี่ยมระดับภาค ระดับเขต ระดับสาขา และระดับบุคคล พร้อมกันนี้ นายมานิตย์ วรรณวานิช ประธานสายเครือข่ายการขายและบริการ ธนาคารเกียรตินาคิน ได้ประกาศภารกิจเป้าหมายปี 2019 และ มร.แซมดาชิ สุมิท กรรมการผู้จัดการ บริษัท เจนเนอราลี่ ประกันภัย (ไทยแลนด์) จำกัด (มหาชน) และ ประธานเจ้าหน้าที่บริหาร ฝ่ายช่องทางธุรกิจรายย่อย กลุ่มบริษัท เจนเนอราลี่ ไทยแลนด์ ได้เผยกลยุทธ์ด้านการขายและผลิตภัณฑ์ใหม่ที่ตอบโจทย์ลูกค้าธนาคารฯ เพื่อสนับสนุนและสร้างความเชื่อมั่นในการพิชิตเป้าหมายปี 2019 ต่อไป โดยงานดังกล่าวจัดขึ้นที่ห้องแกรนด์บอลรูม โรงแรมพูลแมน แกรนด์ สุขุมวิท เมื่อเร็วๆ นี้