Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ตอนต้นปี 2556 เพื่อนคนหนึ่ง ได้ซื้อ Bitcoin ด้วยเงิน 2 แสนบาท ได้บิทคอยมาประมาณ 13 บิทคอยกว่าๆ

แม้ว่าเขาจะขายไปหลังจากนั้นไม่นาน เมื่อราคามันพุ่งขึ้นกว่าสิบเท่า แต่ก็ยังถือว่าไม่มากเมื่อเทียบกับมูลค่า ณ ขณะนี้

ถึงกระนั้น เขาก็ได้กำไรมามากอย่างน่าพอใจ มากพอที่จะครอบคลุมค่าเทอมและค่ากินอยู่ของลูกสาวที่ตอนนั้นยังเรียนอยู่ที่ปารีสได้สบายๆ

ในปีนั้น และยังเหลือให้เขานำกลับไปลงทุนซื้อ Ethereum อีกจำนวนพอสมควร

แม้จะเสียดายที่ขายเร็วไป แต่บทเรียนครั้งนั้นทำให้เขาเข้าใจหลักการลงทุนลึกซึ้งขึ้น

จึงอยากจะมาแชร์ให้ฟัง

อันที่จริง เขาไม่ได้กะจะลงทุนในบิทคอยเลย เพราะเขามีพอร์ตที่เข้ากับนิสัย ความชอบ และรสนิยมความเสี่ยง ของเขาลงตัวแล้ว ทั้งหุ้นเทคโนโลยี อสังหาริมทรัพย์ และของสะสมจำนวนหนึ่ง

แต่เขาเข้ามาซื้อเพราะจะหาทางลดค่าใช้จ่ายในการโอนเงินระหว่างประเทศไปให้ลูกทุกเดือน

สมัยนั้น การโอนผ่านบล็อกเชนยังไม่มี เขาจึงต้องโอนผ่านระบบ SWIFT ซึ่งเสียค่าธรรมเนียมมาก ทั้งต้นทางปลายทาง รวมๆ แล้วหลายพันบาทต่อเดือน

เขาจึงมาปรึกษาผม และผมก็บอกให้เขาลองใช้บิทคอยดู

ขณะนั้น ราคาบิทคอยยังไม่สวิงสวายมาก เขาน่าใช้วิธีโอนเป็น Token ไปให้ลูก แล้วให้ลูกไปขายออกทางโน้นแทน โดยคิดว่าจะสามารถลดค่าใช้จ่ายในการโอนได้บ้าง และสร้างนิสัยให้ลูกได้ติดตามอินโนเวชั่นทางการเงินใหม่ๆ ของโลกไปด้วยในตัว

แต่พอศึกษาเรื่องบิทคอยแล้ว เขาก็เห็นว่ามันมีข้อดี มันเป็นเสมือนทองคำ ที่ใช้พักเงินไว้ระยะยาวได้ โดยลดความเสี่ยงเรื่องเงินเฟ้อ อันเนื่องมาแต่ความกลัวเรื่องฝรั่งพิมพ์เงินแบบไม่จำกัดนั่นเอง

เขาจึงทดลองซื้อครั้งแรกเพียง 2 แสนบาท เพราะตอนนั้นเขามีเงินที่ไม่ได้ใช้อยู่เท่านั้น คิดว่าถ้าเจ๊งก็ช่างมัน ไม่เป็นไร

อย่างไรก็ดี เมื่อลูกสาวเขาไปขอเปิดบัญชีกับ Crypto Exchange ที่ปารีส (สมัยนั้นใหญ่ที่สุดคือ Coinbase) ก็ปรากฏว่าไม่สามารถเปิดได้

เพราะลูกสาวของเขายังถือพาสปอร์ตไทย แม้ตัวจะอยู่ปารีส แต่ Coinbase ยังนับเป็นไทย และ Coinbase ณ ขณะนั้นยังไม่เปิดให้บริการในตลาดไทย

นั่นทำให้ความคิดนี้เหลวไป และบิทคอย 13 บิทคอย ก็เลยค้างอยู่ในวอลเล็ตของเขา โดยที่เขาไม่ได้ไปสนใจมันอีกเลย

เลยตามเลยไปแบบนั้น

แต่เมื่อราคามันระเบิดปะทุขึ้นจากคนแห่งมาเก็งกำไรกันทั้งโลก เขาก็เลยขายไปในเวลาไม่นานนัก ได้ผลตอบแทนมาก้อนใหญ่มากเมื่อเทียบกับต้นทุนที่ลงไป

ก็เลยลองเจียดกำไรส่วนน้อย Reinvest ไปอีกกับ Ethereum เพราะราคายังถูกกว่าบิทคอยมาก

หลังจากนั้นไม่ถึงเดือน ตลาดคลิปโตก็ล่ม เขาต้องรออีก 3 ปี กว่าจะมาทำกำไรอีกรอบหนึ่งสำหรับ Ethereum ที่ถือไว้ ซึ่งก็ได้กำไรมาแยะมาก

เมื่อเทียบกับต้นทุน และถ้าคิดเป็นอัตราผลตอบแทน นับว่าสูงกว่าหลักทรัพย์อื่นในพอร์ตปกติของตัวเองมากเลยทีเดียว สูงแบบกระโดดไปเลย

ทำให้ผลตอบแทนเฉลี่ยของพอร์ต สองปีนั้นสูงเป็นประวัติการณ์

ทฤษฏีพอร์ตฟอริโอ บอกให้เราผสมผสานระหว่างหุ้นกู้ หุ้นสามัญ อสังหาริมทรัพย์ ทองคำ ฯลฯ เพื่อกระจายความเสี่ยงใช่ไหม

ถูกแล้ว เราควรฟอร์มพอร์ตโฟลิโอที่มีแต่สินทรัพย์ที่เราคิดว่าปลอดภัยและสร้างรายได้ให้เราสม่ำเสมอ

ทว่า บทเรียนของเพื่อนผมครั้งนี้ สอนให้เรารู้ว่า เราต้องกันเงินประมาณะ 1-5% มาเพิ่มรสชาติให้กับพอร์ต

ด้วยการซื้อไอเดียหรือสินทรัพย์ที่เสี่ยงมากๆๆๆๆ ที่มีศักยภาพสูง ที่เมื่อมันสำเร็จ มันจะสร้างผลตอบแทนชนิดระเบิดเถิดเทิง

เรียกว่า Explosive Growth

เป็นการเติมชูรสให้กับพอร์ตของเรา โดยการเจียดเงินจำนวนเล็กน้อย (สัก 1-5% ของพอร์ต) ไปกับไอเดียหรือสินทรัพย์แบบซูเปอร์เสี่ยง คือเสี่ยงสูงมากๆๆๆๆแต่มีศักยภาพสูงมากชนิดระเบิดเถิดเทิง เช่นกัน

ถ้ามันสำเร็จ เจ้า 1-5% นี้ ก็จะกลายเป็นหลายสิบเปอร์เซนต์ของพอร์ตเลยทีเดียว

ทีนี้ เมื่อพอร์ตเราโตขึ้นด้วยวิธีนี้ สัดส่วน 1-5% มันก็จะใหญ่ขึ้นตามด้วย ทำให้เราสามารถเจียดเงินมาเสี่ยงได้มากขึ้น

และแทนที่เราจะแทงไปที่สินทรัพย์ตัวเดียวหรือไอเดียเดียว เราก็แบ่งแทงสัก 10 ตัวก็ได้

เช่นถ้าเราเจียดมาได้สัก 1 ล้านบาท พร้อมที่จะแทงแบบ “เสียช่างมัน” แทนที่จะแทงตัวเดียว ก็แบ่งเป็นซื้อสินทรัพย์เสี่ยงสัก 10 ตัว ตัวละแสนบาท

แน่นอน ว่าสินทรัพย์ที่เราซื้อหลายตัวในนั้นอาจเหลวเป๋วไป หรืออาจจะมลายหายไปสิ้นหมด

แต่ถ้ามันถูกสักตัวหนึ่ง มันก็จะทำให้พอร์ตเราโตก้าวกระโดดได้อีกขั้นหนึ่ง โดยความเสี่ยงแทบจะเพิ่มน้อยมาก

ยุคนี้เป็นยุคที่สินทรัพย์ประเภทนี้มีให้เลือกแยะมาก ไม่จำเป็นที่ต้องเป็น Venture Capital Fund เท่านั้น ที่เข้าถึงได้

ข้อสำคัญคือต้องศึกษา Fundamental ของสินทรัพย์เสี่ยงเหล่านั้นให้ดีก่อนลงทุน และหลีกเลี่ยงการใช้ Leverage

ลองเติมชูรสเข้าไปในพอร์ตของท่านสักนิดดูเองเถอะ

ขอให้โชคดี!

ธนาคารไทยเครดิต จำกัด (มหาชน) เดินหน้าแผน IPO เข้าเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ล่าสุด สำนักงาน ก.ล.ต. ได้นับหนึ่งไฟลิ่ง เพื่อเสนอขายหุ้นสามัญต่อประชาชนเป็นครั้งแรก (IPO) เป็นที่เรียบร้อยแล้ว พร้อมก้าวสู่การเป็นธนาคารชั้นนำที่มีคุณภาพ และเติบโตในกลุ่มธุรกิจด้านการเงิน สนับสนุนสินเชื่อเพื่อคนไทย ภายใต้วิสัยทัศน์ “ธนาคารไทยเครดิต มุ่งมั่นสนับสนุนให้ลูกค้าเติบโตทางธุรกิจและมีคุณภาพชีวิตที่ดีขึ้น ด้วยบริการไมโครไฟแนนซ์ที่เป็นเอกลักษณ์ของธนาคาร” โดยมีธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) เป็นที่ปรึกษาทางการเงิน

นายวิญญู ไชยวรรณ ประธานเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต จำกัด (มหาชน) (“ธนาคารฯ”) กล่าวว่า สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้นับหนึ่งแบบคำขออนุญาตเสนอขายหลักทรัพย์และแบบไฟลิ่ง เพื่อเสนอขายหุ้นสามัญต่อประชาชนเป็นครั้งแรก (IPO) เป็นที่เรียบร้อยแล้ว โดยจำนวนหุ้นที่คาดว่าจะเสนอขายทั้งหมด (รวมหุ้นสามัญเพิ่มทุนที่ออกและเสนอขายโดยธนาคารฯ และหุ้นสามัญที่เสนอขายโดยผู้ถือหุ้นเดิม) ไม่เกิน 347,029,122 หุ้น คิดเป็นไม่เกินร้อยละ 28.2 ของจำนวนหุ้นจดทะเบียนและชำระแล้วทั้งหมดของธนาคารฯ ภายหลังการทำ IPO1 ซึ่งนับเป็นธนาคารพาณิชย์ที่เสนอขายหุ้น IPO ในรอบ 10 ปี โดยมี ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) เป็นที่ปรึกษาทางการเงินในครั้งนี้

อย่างไรก็ดี ธนาคารฯ เป็นธนาคารพาณิชย์ที่มุ่งเน้นให้บริการสินเชื่อนาโนและไมโครเครดิตเพื่อคนค้าขาย (Nano and Micro Finance) และสินเชื่อธุรกิจไมโครเอสเอ็มอี (Micro SME) แก่กลุ่มลูกค้าในประเทศไทยที่ยังไม่สามารถเข้าถึงบริการทางการเงินได้เท่าที่ควร ซึ่งกลุ่มลูกค้าดังกล่าวเป็นฟันเฟืองสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศ

สำหรับวัตถุประสงค์ของการระดมทุนในครั้งนี้ เพื่อเสริมสร้างความแข็งแกร่งของเงินกองทุนของธนาคารฯ เพื่อใช้เป็นเงินทุนสำหรับการขยายพอร์ตสินเชื่อ รวมทั้ง นำไปใช้ปรับปรุงและพัฒนาระบบเทคโนโลยีสารสนเทศในการเปลี่ยนผ่านสู่ระบบดิจิทัล (Digital Transformation) และโครงสร้างพื้นฐานด้านความปลอดภัยของระบบเทคโนโลยีสารสนเทศ (IT Security and Infrastructure) ด้วยเป้าหมายมุ่งสู่การเป็นธนาคารพาณิชย์ที่ให้บริการสินเชื่อแก่ผู้ประกอบการรายย่อยและลูกค้าบุคคล รวมไปถึงความมุ่งหวังที่จะช่วยเหลือลูกหนี้นอกระบบให้เข้าถึงสินเชื่อในระบบได้ เป็นส่วนหนึ่งที่สนับสนุนการแก้ปัญหาเศรษฐกิจและสังคมในประเทศ และสอดคล้องกับปรัชญาการดำเนินธุรกิจของธนาคาร “Everyone Matters ทุกคนคือคนสำคัญ”

นายกนต์ธีร์ ประเสริฐวงศ์ รองกรรมการผู้จัดการใหญ่ ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) ในฐานะที่ปรึกษาทางการเงิน เปิดเผยว่า หลังจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้นับหนึ่งไฟลิ่งธนาคารไทยเครดิต จำกัด (มหาชน) เป็นที่เรียบร้อยแล้ว คาดว่าธนาคารฯ จะเสนอขายและเข้าเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) ในหมวดกลุ่มธุรกิจการเงิน / ธนาคาร ตามแผน IPO

สำหรับ ธนาคารไทยเครดิต จำกัด (มหาชน) เป็นผู้ให้บริการทางการเงินชั้นนำเพื่อลูกค้ารายย่อย ด้วยประสบการณ์การให้บริการสินเชื่อเพื่อรายย่อยที่หลากหลายมากว่า 10 ปี ทำให้ธนาคารฯ มีความเข้าใจในกลุ่มลูกค้าเป้าหมายอย่างลึกซึ้ง ประกอบกับการมีผลิตภัณฑ์และบริการที่หลากหลาย สามารถตอบสนองความต้องการของกลุ่มลูกค้าหลากหลายขนาดและประเภทธุรกิจ รวมถึงการบริหารต้นทุนที่มีประสิทธิภาพและการบริหารจัดการความเสี่ยงที่รัดกุม ทำให้เชื่อว่าธนาคารฯ อยู่ในจุดที่สามารถขยายพอร์ตสินเชื่อในการสนับสนุนกลยุทธ์ทางธุรกิจ ซึ่งแสดงให้เห็นได้จากการเติบโตอย่างรวดเร็วและแข็งแกร่งของเงินให้สินเชื่อของธนาคารฯ ในระหว่างปี 2563 ถึงปี 2565 ที่อัตราการเติบโตเฉลี่ยสะสมร้อยละ 33.0 ต่อปี และยังมีศักยภาพในการเพิ่มโอกาสทางธุรกิจสู่ตลาดที่มีขนาดใหญ่ แต่ยังไม่สามารถเข้าถึงบริการทางการเงินนี้ ด้วยรูปแบบการดำเนินธุรกิจที่เป็นเอกลักษณ์

นอกจากนี้ ธนาคารฯ ยังมีโครงสร้างต้นทุนการดำเนินงานอย่างมีประสิทธิภาพ จากเครือข่ายสาขาที่มีต้นทุนการดำเนินงานต่ำ ทั้งนี้ ณ วันที่ 30 มิถุนายน 2566 ธนาคารฯ มีสาขาทั้งสิ้น 527 แห่งทั่วประเทศไทย ประกอบไปด้วยสาขาสินเชื่อเพื่อรายย่อย สำนักงานนาโนเครดิต และสาขาที่ให้บริการเงินฝาก ตั้งอยู่ในจุดยุทธศาสตร์ในพื้นที่หรือใกล้เคียงกับกลุ่มลูกค้า รวมทั้งมุ่งเน้นการขับเคลื่อนด้วยนวัตกรรมผ่านช่องทางดิจิทัล โดยบริษัท ไทยไมโคร ดิจิทัล โซลูชั่นส์ จำกัด ซึ่งเป็นบริษัทลูกของธนาคารฯ ได้นำแพลตฟอร์มด้านเทคโนโลยีมาใช้เพื่อสร้างเสริมประสบการณ์ของลูกค้าผ่านแอปพลิเคชัน “ไมโครเพย์” ซึ่งปัจจุบันมีผู้ใช้งานที่ผ่านกระบวนการ KYC ถึง 384,460 ราย เป็นปัจจัยที่ทำให้ธนาคารฯ สามารถรักษาอัตราส่วนค่าใช้จ่ายดําเนินงานต่อรายได้รวม (Cost-to-Income Ratio) ไว้ได้ในระดับต่ำ หรือเท่ากับร้อยละ 36.0 ในงวด 6 เดือน สิ้นสุดวันที่ 30 มิถุนายน 2566

![]()

ทั้งนี้ ผลการดำเนินงานงวด 3 ปีที่ผ่านมา (ปี 2563 – 2565) และ ณ งวด 6 เดือน สิ้นสุดวันที่ 30 มิถุนายน 2566 เงินให้สินเชื่อแก่ลูกหนี้ของธนาคารฯ มีจำนวนเท่ากับ 68,562.4 ล้านบาท 97,728.7 ล้านบาท 121,298.0 ล้านบาท และ 132,758.1 ล้านบาท ตามลำดับ โดยมีอัตราการเติบโตโดยเฉลี่ยสะสมต่อปีระหว่าง 2563-2565 (Compound Annual Growth Rate: CAGR) อยู่ที่ร้อยละ 33.0 ต่อปี

เงินให้สินเชื่อแก่ลูกหนี้ของธนาคารฯ สามารถแบ่งออกได้เป็น 5 กลุ่มผลิตภัณฑ์ประกอบด้วย (1) สินเชื่อสำหรับสินเชื่อธุรกิจไมโครเอสเอ็มอี (2) สินเชื่อนาโนและไมโครเครดิตเพื่อคนค้าขาย (3) สินเชื่อบ้าน (4) สินเชื่อหมุนเวียนส่วนบุคคล (5) สินเชื่อรายย่อยอื่นๆ

นอกจากนี้ สำหรับงวด 6 เดือน สิ้นสุดวันที่ 30 มิถุนายน 2566 ธนาคารฯ มีกำไรสุทธิอยู่ที่ 1,830.7 ล้านบาท โดยมีอัตราการเติบโตเฉลี่ยสะสมในระหว่างปี 2563 ถึงปี 2565 ร้อยละ 30.9 ต่อปี

กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) และบริษัทในเครือ) เดินหน้าต่อยอดธุรกิจสินเชื่อรถ และสินเชื่อบุคคลผ่านสองเครือข่ายธุรกิจที่แข็งแกร่งในประเทศฟิลิปปินส์ ได้แก่ SB Finance, Inc. ซึ่งเป็นบริษัทร่วมทุนระหว่างกรุงศรี และซีเคียวริตี้ แบงก์ คอร์ปอเรชั่น สถาบันการเงินชั้นนำในประเทศฟิลิปปินส์ รวมถึง HC Consumer Finance Philippines, Inc. หรือ Home Credit ในประเทศฟิลิปปินส์ มุ่งตอบสนองความต้องการด้านสินเชื่อเพื่อผู้บริโภคที่หลากหลายได้อย่างครบวงจร นับเป็นอีกหนึ่งฟันเฟืองสำคัญในการขับเคลื่อนตามแผนธุรกิจของกรุงศรีที่ต้องการขยายและเสริมสร้างความแข็งแกร่งให้กับธุรกิจในอาเซียน

นายวันชัยระบิน จิตวัฒนาธรรม ผู้บริหารสายงานธุรกิจระดับภูมิภาค ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) กล่าวว่า “ด้วยศักยภาพทางธุรกิจของประเทศฟิลิปปินส์ อันประกอบไปด้วยจำนวนประชากรกว่า 113 ล้านคน ซึ่งส่วนใหญ่อยู่ในวัยทำงาน อายุเฉลี่ยประมาณ 25-26 ปี รวมถึงสภาวะเศรษฐกิจที่กำลังเติบโต เรามีความเชื่อมั่นในการขยายธุรกิจที่นี่ จากเดิมที่กรุงศรีได้ต่อยอดความเชี่ยวชาญด้านสินเชื่อรายย่อยในประเทศฟิลิปปินส์ผ่าน SB Finance โดยส่งต่อความเชี่ยวชาญและนำผลิตภัณฑ์เรือธงอย่าง สินเชื่อคาร์ ฟอร์ แคช (Car4Cash) และสินเชื่อรถมอเตอร์ไซค์เข้าไปเปิดตัวในตลาด ซึ่งได้รับการตอบรับที่ดี พร้อมทั้งเร่งขยายการเติบโตของผลิตภัณฑ์สินเชื่อเงินเดือนล่วงหน้า (Salary Advance Loan) ซึ่งทำให้ SB Finance เป็นหนึ่งในผู้นำในตลาดนี้ และนับตั้งแต่กรุงศรีเข้าถือหุ้นในช่วงปลายปี 2563 SB Finance มีอัตราการเติบโตของยอดสินเชื่อกว่า 40% และมีฐานลูกค้าเพิ่มขึ้นถึง 2 เท่า”

“ปัจจุบันกรุงศรีขยายตลาดเพิ่มในฟิลิปปินส์ด้วยความสำเร็จในการเข้าซื้อกิจการครั้งล่าสุด ได้แก่ Home Credit ซึ่งนับเป็นอีกหนึ่งหัวใจสำคัญที่มาช่วยเติมเต็มการส่งมอบผลิตภัณฑ์และบริการสินเชื่อเพื่อผู้บริโภคในประเทศฟิลิปปินส์ได้อย่างครอบคลุมมากยิ่งขึ้น โดยอาศัยจุดแข็งจากการเป็นผู้นำตลาดสินเชื่อ ณ จุดขาย (Point-of-sale Loan) ที่มีเครือข่ายมากกว่า 15,400 จุด นอกจากนี้ Home Credit ยังให้บริการสินเชื่อส่วนบุคคล สินเชื่อหมุนเวียนส่วนบุคคลดิจิทัล และบัตรเครดิต โดยมียอดสินเชื่อรวมอยู่ที่ 46.5 พันล้านเปโซฟิลิปปินส์ หรือคิดเป็น 29 พันล้านบาท (ข้อมูล ณ วันที่ 30 มิถุนายน 2566) และมีฐานลูกค้ากว่า 2.5 ล้านราย ทั้งยังครองตำแหน่งแบรนด์ที่เป็นที่จดจำสูงสุดในกลุ่มตลาดสินเชื่อ ณ จุดขายในประเทศฟิลิปปินส์ (จากผลสำรวจความคิดเห็นของผู้บริโภคในประเทศฟิลิปปินส์ของ IPSOS ในเดือนตุลาคม 2565) ท่ามกลางบรรยากาศการแข่งขันสูง กลยุทธ์สำคัญหลังจากนี้คือการมุ่งรักษาความเป็นผู้นำในตลาดผลิตภัณฑ์ดังกล่าว ขณะเดียวกัน กรุงศรีมุ่งเน้นให้การสนับสนุน Home Credit ในการขยายการเติบโตในตลาดสินเชื่อรายย่อย รวมถึงการพัฒนาผลิตภัณฑ์ใหม่ในอนาคต”

ทั้งนี้ นายวันชัยระบิน กล่าวปิดท้ายว่า ทั้งสองธุรกิจของกรุงศรีต่างมีจุดแข็งและกลุ่มลูกค้าเป้าหมายที่ส่งเสริมกัน โดยกรุงศรีพร้อมใช้ความเชี่ยวชาญในธุรกิจสินเชื่อรายย่อย เพื่อส่งมอบโซลูชันทางการเงินที่ครอบคลุมได้อย่างมีคุณภาพ ครบวงจร เข้าถึงได้ง่าย สะดวก และรวดเร็วยิ่งขึ้น โดยคาดหวังว่าธุรกิจทั้งสองจะเป็นแรงผลักดันสำคัญที่ช่วยให้กรุงศรีรักษาความเป็นผู้นำ และพัฒนาตลาดสินเชื่อรายย่อยในฟิลิปปินส์อย่างยั่งยืนต่อไป

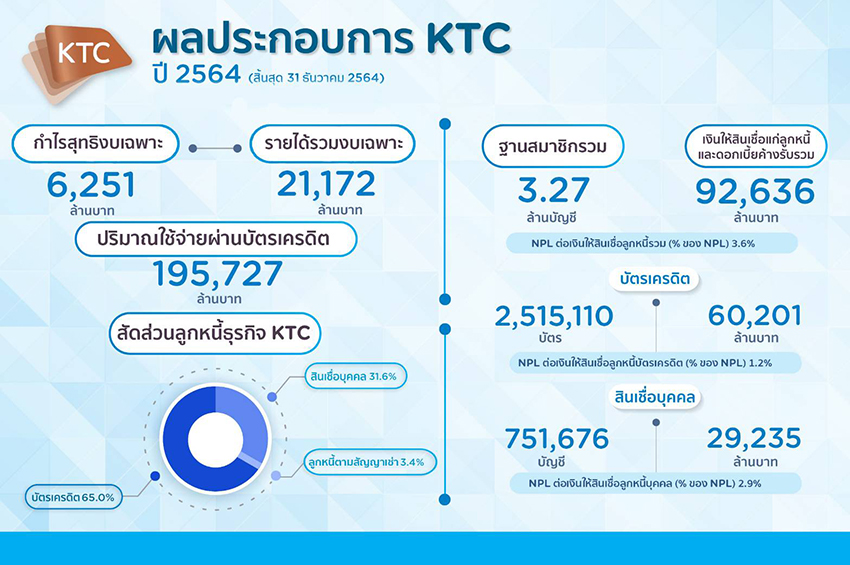

เป็นอีกปีที่ เคทีซี หรือ บริษัท บัตรกรุงไทย จำกัด(มหาชน) ยังรักษาสถิติการสร้างผลกำไรปี 2564 แตะที่ 6,251 ล้านบาท ท่ามกลางสถานการณ์โควิด-19 ที่ส่งผลกระทบต่อหลายต่อหลายส่วน ทั้งทางตรงและทางอ้อม ส่งผลให้พอร์ตลูกหนี้โดยรวมเติบโตไม่มากดั่งคาดหวัง แต่ภายใต้ความเข้มแข็งของทีมงานและเครือข่าย ประกอบกับเศรษฐกิจเริ่มขยับฟื้นตัวในช่วงปลายปี และเป็นแนวโน้มที่ดีต่อทิศทางและโอกาสของตลาดสินเชื่อ โดยผู้บริหารเคทีซี มองเห็นโอกาสสำหรับตลาดสินเชื่อในปี 2565 ที่คาดว่าจะสามารถดันพอร์ตลูกหนี้ให้เติบโตไปได้อย่างต่อเนื่อง

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” ได้เผยถึงภาพรวมเศรษฐกิจไทยปี 2564 ที่เริ่มขยับตัวดีขึ้นเล็กน้อย จากการผ่อนคลายมาตรการควบคุมโควิด-19 ทำให้หลายธุรกิจในภาคเอกชนมีแนวโน้มดีขึ้น มีการใช้จ่ายเม็ดเงินในประเทศ สร้างรายได้หมุนเวียนจากการท่องเที่ยว ส่งออกสินค้าและบริการ อย่างไรก็ดี ก็ยังคงต้องจับตาความเสี่ยงของหนี้ครัวเรือนและหนี้ธุรกิจใน ปี 2565 ที่ยังอยู่ในระดับสูงพอๆ กับความเสี่ยงของโควิด-19 สายพันธุ์โอมิครอนที่แพร่ระบาดรวดเร็วในหลายพื้นที่ ซึ่งกระทบการบริโภคในประเทศ และจำนวนนักท่องเที่ยวต่างชาติที่ลดลง

“ในช่วง 2-3 ปีที่ผ่านมา เคทีซีได้รับผลกระทบจากโควิด-19 และการลดเพดานอัตราดอกเบี้ยของสินเชื่อต่อเนื่อง ทำให้แผนการขยายธุรกิจบางอย่างต้องชะลอตัวลง พอร์ตลูกหนี้รวมโตไม่มากนัก บริษัทฯ จึงได้ปรับแผนกลยุทธ์หลายอย่างเพื่อให้ธุรกิจผ่านพ้นวิกฤติต่างๆ ไปได้ ทั้งการบริหารพอร์ตลูกหนี้ให้มีคุณภาพดีต่อเนื่อง รวมถึงการควบคุมค่าใช้จ่ายให้ลดลง ล้วนเป็นปัจจัยหลักให้ผลกำไรสุทธิของเคทีซีในปี 2564 เพิ่มขึ้น และนับเป็นสถิติใหม่ของเคทีซีที่ทำกำไรสูงสุดอีกครั้ง ทั้งงบการเงินเฉพาะ 6,251 ล้านบาท และงบการเงินรวม 5,879 ล้านบาท คิดเป็นเพิ่มขึ้น 17.2% และ 10.2% ตามลำดับ โดยกำไรในงบการเงินรวมมีมูลค่าต่ำกว่างบการเงินเฉพาะ เนื่องจากราคาซื้อขายในบริษัท กรุงไทยธุรกิจ ลีสซิ่ง จำกัด (KTBL) ที่เกิดขึ้นจริงต่ำกว่าที่คาดการณ์ และเพื่อให้สะท้อนมูลค่าจริงของพอร์ตลูกหนี้ จึงมีการตั้งสำรองเพิ่มขึ้นใน KTBL เป็นจำนวน 539 ล้านบาท ซึ่งเป็นรายการที่เกิดขึ้นครั้งเดียว”

“สำหรับผลประกอบการของเคทีซี ณ วันที่ 31 ธันวาคม 2564 บริษัทฯ มีเงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 92,636 ล้านบาท เพิ่มขึ้นจากปีก่อนหน้า 2.8% ส่วนปริมาณการใช้จ่ายผ่านบัตรเครดิตทั้งปีอยู่ที่ 195,727 ล้านบาท ลดลง -0.7% รายได้รวม 21,442 ล้านบาท ลดลง -2.8% รายได้ดอกเบี้ยลูกหนี้บัตรเครดิตและลูกหนี้สินเชื่อบุคคลที่ลดลง จากการถูกปรับลดเพดานอัตราดอกเบี้ยของทั้งสองธุรกิจและผลกระทบจากการระบาดของโควิด-19 แต่ก็สามารถบริหารจัดการค่าใช้จ่ายรวมให้ลดลง -7.8% อยู่ที่ 14,197 ล้านบาท โดยค่าใช้จ่ายทางการเงิน และผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลงในอัตรา -7.7% และ -17.4% ตามลำดับ และยังมีอัตรารายได้หนี้สูญที่ได้รับคืนเพิ่มขึ้น 4.7% อัตราส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) รวมลดลงที่ 3.6% จาก 3.8% ในไตรมาส 3”

ซีอีโอของ เคทีซียังเผยถึง ฐานสมาชิกรวม ณ สิ้นปี 2564 มีจำนวน 3,266,786 ล้านบัญชี แบ่งเป็นธุรกิจบัตรเครดิต 2,515,110 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิต 60,201 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL) ลูกหนี้บัตรเครดิต 1.2% ธุรกิจสินเชื่อบุคคล 751,676 บัญชี เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคล 29,235 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL) ลูกหนี้สินเชื่อบุคคลเท่ากับ 2.9%

“เคทีซียังเน้นการบริหารต้นทุนทางการเงินให้มีประสิทธิภาพ โดยสิ้นปี 2564 บริษัทฯ มีเงินกู้ยืมทั้งสิ้น 54,403 ล้านบาท ลดลง 5.3% เป็นโครงสร้างแหล่งเงินทุนจากเงินกู้ยืมระยะสั้นและระยะยาว คิดเป็นสัดส่วน 17% ต่อ 83% ตามลำดับ โดยเป็นเงินกู้ยืมจากธนาคารกรุงไทย 6,230 ล้านบาท สถาบันการเงินอื่น 4,400 ล้านบาท และการออกหุ้นกู้จำนวน 43,773 ล้านบาท โดยมีต้นทุนการเงินที่ 2.5% อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.3 เท่า ซึ่งต่ำกว่าภาระผูกพันที่กำหนดไว้ที่ 10 เท่า และมีวงเงินสินเชื่อคงเหลือ (Available Credit Line) จำนวน 24,009 ล้านบาท”

สำหรับแผนกลยุทธ์ในปี 2565 เคทีซีเล็งเห็นโอกาสในการเติบโตของสินเชื่อมีหลักประกันที่ได้วางรากฐานมากว่า 2 ปี อีกทั้งการฟื้นตัวของสภาวะเศรษฐกิจที่ดีขึ้น ประกอบกับมาตรการกระตุ้นการใช้จ่ายของภาครัฐ และผู้บริโภคเริ่มมีการใช้จ่ายมากขึ้น ทำให้บริษัทฯ เชื่อมั่นว่าจะสามารถผลักดันพอร์ตลูกหนี้รวมให้โตเกิน 100,000 ล้านบาท และทำกำไรสูงสุดสร้างสถิติใหม่อีกครั้งในปี 2565 โดยจัดสรรงบประมาณด้านการตลาดที่มากขึ้น และขับเคลื่อนโมเดลธุรกิจสำคัญที่แตกต่างจากเดิมคือ ธุรกิจบัตรเครดิต สร้างโอกาสเพิ่มส่วนแบ่งการตลาด (Market Share) จากการขยายฐานบัตรร่วมกับพันธมิตรรายใหญ่ ออกผลิตภัณฑ์ใหม่และพัฒนาบัตรเครดิตร่วม (Co-brand) เน้นสิทธิประโยชน์ที่ตรงใจเพื่อผูกความสัมพันธ์กับสมาชิกบัตรในระยะยาว และตั้งเป้าปริมาณการใช้จ่ายผ่านบัตรขยายตัว 10% หรือประมาณ 220,000 ล้านบาท ธุรกิจสินเชื่อเคทีซี พี่เบิ้ม และ KTBL เป็นแกนธุรกิจเป้าหมายที่จะสร้าง New S Curve ผลักดันให้เคทีซีมีรายได้เติบโตแบบก้าวกระโดดและยั่งยืน โดยตั้งเป้ายอดลูกหนี้สินเชื่อเติบโตที่ 11,500 ล้านบาท ผ่านความร่วมมือกับเครือข่ายธนาคารกรุงไทยและกรุงไทยลีสซิ่งทั่วประเทศ ธุรกิจสินเชื่อบุคคล มุ่งขยายฐานสมาชิกใหม่ที่มีศักยภาพ เน้นผู้มีรายได้ประจำและมีฐานรายได้ที่สูงขึ้น โดยประมาณอัตราการเติบโตที่ 7%

นอกเหนือไปจากแผนงานและกลยุทธ์ธุรกิจในผลิตภัณฑ์หลักเดิมของ เคทีซี ที่ต้องขับเคลื่อนไปสู่เป้าหมายแล้ว นายระเฑียร ยังได้เผยถึง ก้าวใหม่ของยุทธศาสตร์ธุรกิจ เคทีซี ที่หวังให้เป็น ก้าวแห่งอนาคต คือ

“MAAI BY KTC ซึ่งจะเป็นแพลตฟอร์มที่เคทีซีพัฒนาขึ้นใหม่ จากการต่อยอดความแข็งแกร่งของเคทีซีในการทำระบบคะแนนสะสม และความเชี่ยวชาญในการบริหารคะแนน KTC FOREVER ที่ตอบโจทย์หลากหลายความต้องการของลูกค้า โดย แพลตฟอร์ม MAAI จะเข้ามาส่งเสริมและสนับสนุนพันธมิตรธุรกิจในเรื่องการบริหารลอยัลตี้ โปรแกรม (Loyalty Program) แบบครบวงจร จากความเชี่ยวชาญในเรื่องระบบบริหารจัดการสมาชิก (Membership Management) ระบบบริหารจัดการคะแนน (Point System Management) และระบบบริหารจัดการสิทธิประโยชน์ในรูปแบบคูปองอิเล็กทรอนิก (e-Coupon Management) โดยแพลตฟอร์ม MAAI จะเป็นหนึ่งในกลไกสำคัญในการสร้าง Eco-system ของเคทีซี โดย MAAI กำหนดเปิดตัวเพื่อทดสอบระบบในเดือนมกราคม 2565 โดย MAAI จะเดินหน้าพัฒนาและโชว์ความก้าวหน้าอย่างเนื่อง โดยเคทีซี กำหนดงบประมาณการใส่ทุนหมุนเวียนใน MAAI จาก คะแนน KTC Forever จำนวน 300 ล้านคะแนน และคาดหวังเป้าหมายผู้ใช้งาน 1 ล้านบัญชีสมาชิกภายในสิ้นปี 2565”