Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

เป็นอีกปีที่ เคทีซี หรือ บริษัท บัตรกรุงไทย จำกัด(มหาชน) ยังรักษาสถิติการสร้างผลกำไรปี 2564 แตะที่ 6,251 ล้านบาท ท่ามกลางสถานการณ์โควิด-19 ที่ส่งผลกระทบต่อหลายต่อหลายส่วน ทั้งทางตรงและทางอ้อม ส่งผลให้พอร์ตลูกหนี้โดยรวมเติบโตไม่มากดั่งคาดหวัง แต่ภายใต้ความเข้มแข็งของทีมงานและเครือข่าย ประกอบกับเศรษฐกิจเริ่มขยับฟื้นตัวในช่วงปลายปี และเป็นแนวโน้มที่ดีต่อทิศทางและโอกาสของตลาดสินเชื่อ โดยผู้บริหารเคทีซี มองเห็นโอกาสสำหรับตลาดสินเชื่อในปี 2565 ที่คาดว่าจะสามารถดันพอร์ตลูกหนี้ให้เติบโตไปได้อย่างต่อเนื่อง

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” ได้เผยถึงภาพรวมเศรษฐกิจไทยปี 2564 ที่เริ่มขยับตัวดีขึ้นเล็กน้อย จากการผ่อนคลายมาตรการควบคุมโควิด-19 ทำให้หลายธุรกิจในภาคเอกชนมีแนวโน้มดีขึ้น มีการใช้จ่ายเม็ดเงินในประเทศ สร้างรายได้หมุนเวียนจากการท่องเที่ยว ส่งออกสินค้าและบริการ อย่างไรก็ดี ก็ยังคงต้องจับตาความเสี่ยงของหนี้ครัวเรือนและหนี้ธุรกิจใน ปี 2565 ที่ยังอยู่ในระดับสูงพอๆ กับความเสี่ยงของโควิด-19 สายพันธุ์โอมิครอนที่แพร่ระบาดรวดเร็วในหลายพื้นที่ ซึ่งกระทบการบริโภคในประเทศ และจำนวนนักท่องเที่ยวต่างชาติที่ลดลง

“ในช่วง 2-3 ปีที่ผ่านมา เคทีซีได้รับผลกระทบจากโควิด-19 และการลดเพดานอัตราดอกเบี้ยของสินเชื่อต่อเนื่อง ทำให้แผนการขยายธุรกิจบางอย่างต้องชะลอตัวลง พอร์ตลูกหนี้รวมโตไม่มากนัก บริษัทฯ จึงได้ปรับแผนกลยุทธ์หลายอย่างเพื่อให้ธุรกิจผ่านพ้นวิกฤติต่างๆ ไปได้ ทั้งการบริหารพอร์ตลูกหนี้ให้มีคุณภาพดีต่อเนื่อง รวมถึงการควบคุมค่าใช้จ่ายให้ลดลง ล้วนเป็นปัจจัยหลักให้ผลกำไรสุทธิของเคทีซีในปี 2564 เพิ่มขึ้น และนับเป็นสถิติใหม่ของเคทีซีที่ทำกำไรสูงสุดอีกครั้ง ทั้งงบการเงินเฉพาะ 6,251 ล้านบาท และงบการเงินรวม 5,879 ล้านบาท คิดเป็นเพิ่มขึ้น 17.2% และ 10.2% ตามลำดับ โดยกำไรในงบการเงินรวมมีมูลค่าต่ำกว่างบการเงินเฉพาะ เนื่องจากราคาซื้อขายในบริษัท กรุงไทยธุรกิจ ลีสซิ่ง จำกัด (KTBL) ที่เกิดขึ้นจริงต่ำกว่าที่คาดการณ์ และเพื่อให้สะท้อนมูลค่าจริงของพอร์ตลูกหนี้ จึงมีการตั้งสำรองเพิ่มขึ้นใน KTBL เป็นจำนวน 539 ล้านบาท ซึ่งเป็นรายการที่เกิดขึ้นครั้งเดียว”

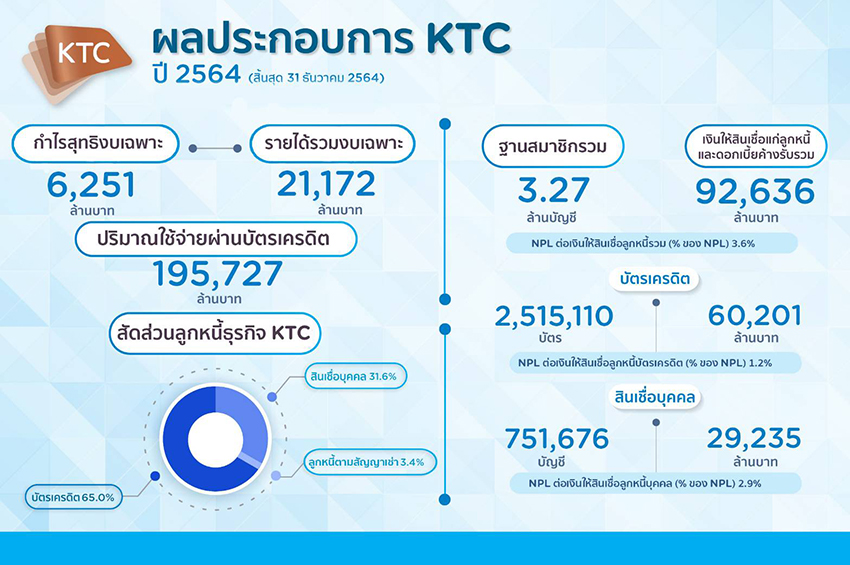

“สำหรับผลประกอบการของเคทีซี ณ วันที่ 31 ธันวาคม 2564 บริษัทฯ มีเงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 92,636 ล้านบาท เพิ่มขึ้นจากปีก่อนหน้า 2.8% ส่วนปริมาณการใช้จ่ายผ่านบัตรเครดิตทั้งปีอยู่ที่ 195,727 ล้านบาท ลดลง -0.7% รายได้รวม 21,442 ล้านบาท ลดลง -2.8% รายได้ดอกเบี้ยลูกหนี้บัตรเครดิตและลูกหนี้สินเชื่อบุคคลที่ลดลง จากการถูกปรับลดเพดานอัตราดอกเบี้ยของทั้งสองธุรกิจและผลกระทบจากการระบาดของโควิด-19 แต่ก็สามารถบริหารจัดการค่าใช้จ่ายรวมให้ลดลง -7.8% อยู่ที่ 14,197 ล้านบาท โดยค่าใช้จ่ายทางการเงิน และผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลงในอัตรา -7.7% และ -17.4% ตามลำดับ และยังมีอัตรารายได้หนี้สูญที่ได้รับคืนเพิ่มขึ้น 4.7% อัตราส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) รวมลดลงที่ 3.6% จาก 3.8% ในไตรมาส 3”

ซีอีโอของ เคทีซียังเผยถึง ฐานสมาชิกรวม ณ สิ้นปี 2564 มีจำนวน 3,266,786 ล้านบัญชี แบ่งเป็นธุรกิจบัตรเครดิต 2,515,110 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิต 60,201 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL) ลูกหนี้บัตรเครดิต 1.2% ธุรกิจสินเชื่อบุคคล 751,676 บัญชี เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคล 29,235 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL) ลูกหนี้สินเชื่อบุคคลเท่ากับ 2.9%

“เคทีซียังเน้นการบริหารต้นทุนทางการเงินให้มีประสิทธิภาพ โดยสิ้นปี 2564 บริษัทฯ มีเงินกู้ยืมทั้งสิ้น 54,403 ล้านบาท ลดลง 5.3% เป็นโครงสร้างแหล่งเงินทุนจากเงินกู้ยืมระยะสั้นและระยะยาว คิดเป็นสัดส่วน 17% ต่อ 83% ตามลำดับ โดยเป็นเงินกู้ยืมจากธนาคารกรุงไทย 6,230 ล้านบาท สถาบันการเงินอื่น 4,400 ล้านบาท และการออกหุ้นกู้จำนวน 43,773 ล้านบาท โดยมีต้นทุนการเงินที่ 2.5% อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.3 เท่า ซึ่งต่ำกว่าภาระผูกพันที่กำหนดไว้ที่ 10 เท่า และมีวงเงินสินเชื่อคงเหลือ (Available Credit Line) จำนวน 24,009 ล้านบาท”

สำหรับแผนกลยุทธ์ในปี 2565 เคทีซีเล็งเห็นโอกาสในการเติบโตของสินเชื่อมีหลักประกันที่ได้วางรากฐานมากว่า 2 ปี อีกทั้งการฟื้นตัวของสภาวะเศรษฐกิจที่ดีขึ้น ประกอบกับมาตรการกระตุ้นการใช้จ่ายของภาครัฐ และผู้บริโภคเริ่มมีการใช้จ่ายมากขึ้น ทำให้บริษัทฯ เชื่อมั่นว่าจะสามารถผลักดันพอร์ตลูกหนี้รวมให้โตเกิน 100,000 ล้านบาท และทำกำไรสูงสุดสร้างสถิติใหม่อีกครั้งในปี 2565 โดยจัดสรรงบประมาณด้านการตลาดที่มากขึ้น และขับเคลื่อนโมเดลธุรกิจสำคัญที่แตกต่างจากเดิมคือ ธุรกิจบัตรเครดิต สร้างโอกาสเพิ่มส่วนแบ่งการตลาด (Market Share) จากการขยายฐานบัตรร่วมกับพันธมิตรรายใหญ่ ออกผลิตภัณฑ์ใหม่และพัฒนาบัตรเครดิตร่วม (Co-brand) เน้นสิทธิประโยชน์ที่ตรงใจเพื่อผูกความสัมพันธ์กับสมาชิกบัตรในระยะยาว และตั้งเป้าปริมาณการใช้จ่ายผ่านบัตรขยายตัว 10% หรือประมาณ 220,000 ล้านบาท ธุรกิจสินเชื่อเคทีซี พี่เบิ้ม และ KTBL เป็นแกนธุรกิจเป้าหมายที่จะสร้าง New S Curve ผลักดันให้เคทีซีมีรายได้เติบโตแบบก้าวกระโดดและยั่งยืน โดยตั้งเป้ายอดลูกหนี้สินเชื่อเติบโตที่ 11,500 ล้านบาท ผ่านความร่วมมือกับเครือข่ายธนาคารกรุงไทยและกรุงไทยลีสซิ่งทั่วประเทศ ธุรกิจสินเชื่อบุคคล มุ่งขยายฐานสมาชิกใหม่ที่มีศักยภาพ เน้นผู้มีรายได้ประจำและมีฐานรายได้ที่สูงขึ้น โดยประมาณอัตราการเติบโตที่ 7%

นอกเหนือไปจากแผนงานและกลยุทธ์ธุรกิจในผลิตภัณฑ์หลักเดิมของ เคทีซี ที่ต้องขับเคลื่อนไปสู่เป้าหมายแล้ว นายระเฑียร ยังได้เผยถึง ก้าวใหม่ของยุทธศาสตร์ธุรกิจ เคทีซี ที่หวังให้เป็น ก้าวแห่งอนาคต คือ

“MAAI BY KTC ซึ่งจะเป็นแพลตฟอร์มที่เคทีซีพัฒนาขึ้นใหม่ จากการต่อยอดความแข็งแกร่งของเคทีซีในการทำระบบคะแนนสะสม และความเชี่ยวชาญในการบริหารคะแนน KTC FOREVER ที่ตอบโจทย์หลากหลายความต้องการของลูกค้า โดย แพลตฟอร์ม MAAI จะเข้ามาส่งเสริมและสนับสนุนพันธมิตรธุรกิจในเรื่องการบริหารลอยัลตี้ โปรแกรม (Loyalty Program) แบบครบวงจร จากความเชี่ยวชาญในเรื่องระบบบริหารจัดการสมาชิก (Membership Management) ระบบบริหารจัดการคะแนน (Point System Management) และระบบบริหารจัดการสิทธิประโยชน์ในรูปแบบคูปองอิเล็กทรอนิก (e-Coupon Management) โดยแพลตฟอร์ม MAAI จะเป็นหนึ่งในกลไกสำคัญในการสร้าง Eco-system ของเคทีซี โดย MAAI กำหนดเปิดตัวเพื่อทดสอบระบบในเดือนมกราคม 2565 โดย MAAI จะเดินหน้าพัฒนาและโชว์ความก้าวหน้าอย่างเนื่อง โดยเคทีซี กำหนดงบประมาณการใส่ทุนหมุนเวียนใน MAAI จาก คะแนน KTC Forever จำนวน 300 ล้านคะแนน และคาดหวังเป้าหมายผู้ใช้งาน 1 ล้านบัญชีสมาชิกภายในสิ้นปี 2565”