Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คงประมาณการเศรษฐกิจไทยปีนี้ที่ 2.6% แม้ตัวเลขในไตรมาส 2/2567 ออกมาสูงกว่าที่คาดไว้อยู่ที่ 2.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) หรือ 0.8% เทียบกับไตรมาสก่อนหน้าปรับฤดูกาล (QoQsa) ตามการเร่งเบิกจ่ายรายจ่ายภาครัฐ ตลอดจนการส่งออกสินค้าและบริการ (ท่องเที่ยว) ส่งผลให้จีดีพีครึ่งแรกของปี 2567 ขยายตัว 1.9% โดย ttb analytics ประเมินเศรษฐกิจไทยในช่วงครึ่งหลังของปี 2567 ยังได้รับปัจจัยสนับสนุนจาก (1) การบริโภคภาคเอกชนตามแรงส่งของการท่องเที่ยวและภาคบริการ โดยประเมินจำนวนนักท่องเที่ยวต่างชาติทั้งปีจะเพิ่มขึ้นเป็น 35 ล้านคน หรือขยายตัวจากปีก่อนถึง 24.6% หลังนักท่องเที่ยวในกลุ่มอาเซียนและยุโรปที่เข้ามาเพิ่มขึ้นจนกลับเข้าสู่ระดับก่อนโควิด-19 ในปี 2562 ขณะที่ค่าใช้จ่ายเฉลี่ยต่อหัวของนักท่องเที่ยวต่างชาติกลับมาใกล้เคียงกับปกติมากขึ้น และ (2) การเร่งเบิกจ่ายงบลงทุนภาครัฐ ในช่วงท้ายของปีงบประมาณ (กรกฎาคม-กันยายน) รวมถึงผลของฐานต่ำจากไตรมาสที่ 4 ของปี 2566 แต่คาดว่าอัตราการเร่งเบิกจ่ายงบลงทุนสะสม ณ สิ้นปีงบประมาณปี 2567 จะยังต่ำกว่าสิ้นปีงบประมาณปี 2566

อย่างไรก็ดี การลงทุนภาคเอกชนมีแนวโน้มฟื้นตัวจำกัด ตามยอดจดทะเบียนรถบรรทุกเชิงพาณิชย์และยอดขายเครื่องจักรที่ชะลอตัวลงในหลายภาคส่วน สอดคล้องกับการลดลงอย่างมากของอัตราการใช้กำลังการผลิต (Capacity Utilization) ในภาคอุตสาหกรรม เช่นเดียวกับมูลค่าการส่งออกสินค้าปีนี้ที่คาดว่าจะขยายตัวได้เพียง 1.7% ลดลงจากประมาณการเดิม 2.0% (ฐานศุลกากรในรูปของดอลลาร์สหรัฐ) แม้การฟื้นตัวของวัฎจักรการผลิตในหลายกลุ่มสินค้าจะมีทิศทางดีขึ้นตามปริมาณสินค้าคงคลัง (Inventory) ที่ทยอยปรับลดลง แต่ด้วย อุปสงค์จากต่างประเทศที่ส่งสัญญาณชะลอตัว รวมถึงการฟื้นตัวของภาคการผลิตไทยค่อนข้างจำกัด จากปัญหาเชิงโครงสร้างเรื้อรัง สถานการณ์สินค้านำเข้าจากจีนที่รุนแรงขึ้น ตลอดจนประเด็นด้านภูมิรัฐศาสตร์ทั่วโลก ซึ่งล้วนส่งผลกระทบต่อความสามารถในการแข่งขันของผู้ส่งออกไทย

สำหรับเสถียรภาพด้านนโยบายทางการเงินของไทย ttb analytics ยังคงคาดการณ์อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานทั้งปีจะอยู่ที่ 0.8% และ 0.5% ตามลำดับ ท่ามกลางแรงกดดันเงินเฟ้อจากการเพิ่มขึ้นของราคาพลังงานและมาตรการพยุงเศรษฐกิจในประเทศ ขณะที่มุมมองต่อเศรษฐกิจที่จะขยายตัวดีขึ้นในช่วงที่เหลือของปี มองว่าคณะกรรมการนโยบายการเงิน (กนง.) จะยังคงอัตราดอกเบี้ยนโยบายที่ระดับ 2.5% ตลอดทั้งปี 2567 เพื่อรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) แต่มีโอกาสที่จะลดดอกเบี้ย 0.25% หากมีปัจจัยเสี่ยงที่จะกระทบต่อเศรษฐกิจและอัตราเงินเฟ้ออย่างมีนัย ส่วนการคาดการณ์การดำเนินนโยบายการเงินของธนาคารกลางสหรัฐฯ (Fed) ประเมินว่า Fed จะลดอัตราดอกเบี้ยลง 0.75% สู่ระดับ 4.50-4.75% ณ สิ้นปี 2567 สะท้อนช่องว่างระหว่างดอกเบี้ยนโยบายของสหรัฐฯ และ

ไทยจะแคบลงที่ประมาณ 2.25% (ขอบบน) เมื่อเทียบกับสิ้นปี 2566 ที่ระดับ 3% ซึ่งมีส่วนให้ค่าเงินบาทมีแนวโน้มผันผวนสูงในระยะสั้น ก่อนจะทยอยแข็งค่าขึ้นในกรอบ 34-35 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2567

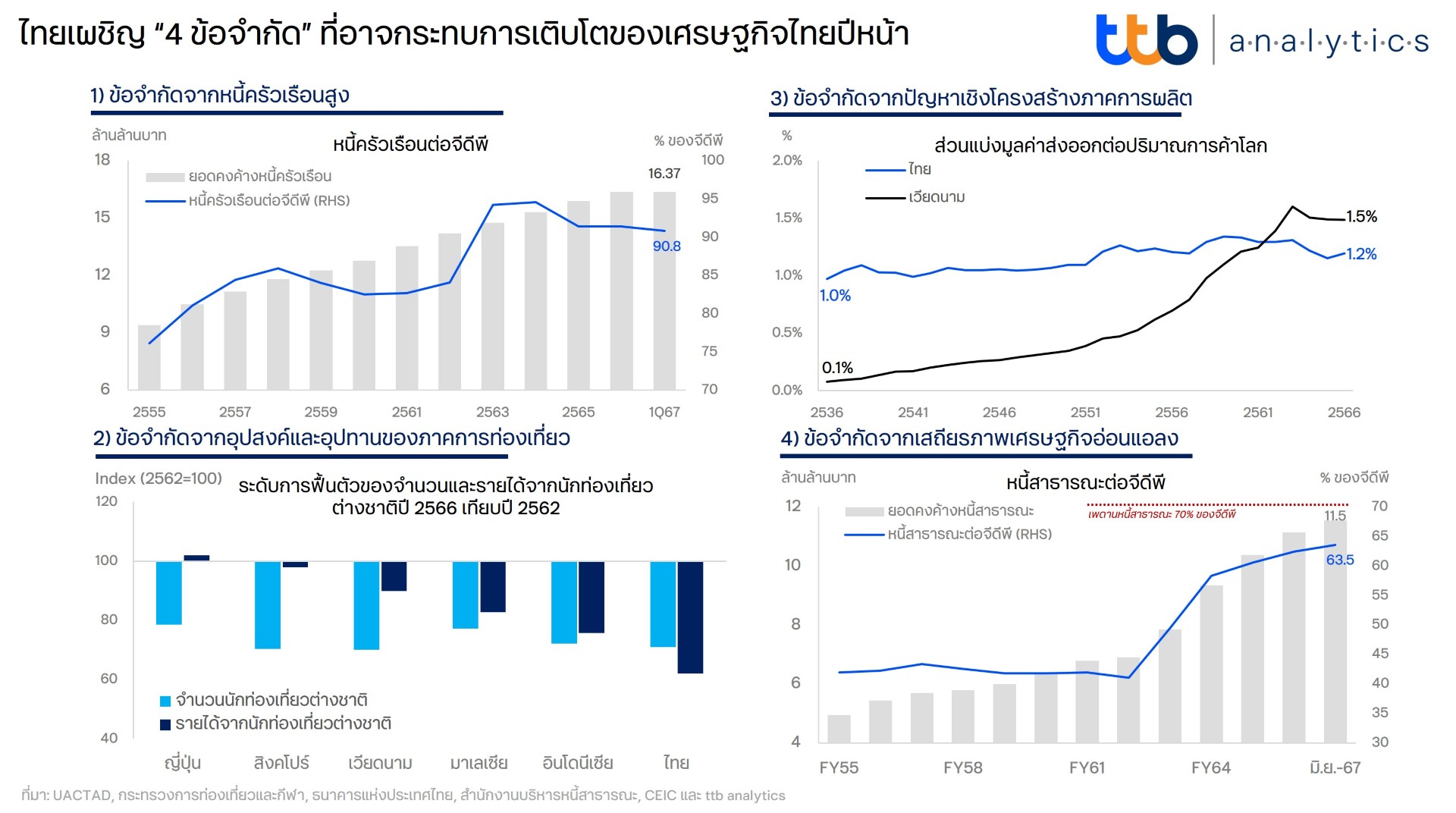

จากปัจจัยข้างต้น ttb analytics มองว่า แม้ภาพรวมเศรษฐกิจไทยจะมีแนวโน้มฟื้นตัวดีขึ้นเป็นลำดับตลอดทั้งปี 2567 แต่ส่วนหนึ่งเป็นผลจากฐานต่ำในปีก่อนตามตัวเลขการเติบโตของจำนวนนักท่องเที่ยวต่างชาติหลังโควิด-19 และความล่าช้าในการเบิกจ่ายภาครัฐในปีงบประมาณ 2567 แต่ภาพรวมเศรษฐกิจไทยยังเปราะบางสูง จากโมเมนตัมการขยายตัวทางเศรษฐกิจรายไตรมาสที่เห็นสัญญาณแผ่วลงต่อเนื่อง รวมถึงการขยายตัวทางเศรษฐกิจของไทยที่ยังรั้งท้ายประเทศใกล้เคียงในภูมิภาค ขณะเดียวกันการเติบโตของเศรษฐกิจไทยในระยะข้างหน้าจะเผชิญ “4 ข้อจำกัด” ที่รุนแรงและชัดเจนขึ้น ไม่ว่าจะเป็น

1) การบริโภคมีข้อจำกัดจากหนี้ครัวเรือนสูง โดยตัวเลขการบริโภคในประเทศในระยะต่อไปจะกลับเข้าสู่ระดับปกติมากขึ้นตามทิศทางของภาคการท่องเที่ยว ขณะที่การฟื้นตัวของรายได้ครัวเรือนระดับฐานรากยังค่อนข้างต่ำ และมีอุปสรรคในการก่อหนี้ใหม่จากหนี้ครัวเรือนสูงเรื้อรังและคุณภาพหนี้โดยรวมย่ำแย่ลง ทำให้หนี้ครัวเรือนไทยในปัจจุบันที่สูงเกินระดับเหมาะสมที่เอื้อต่อการเติบโตของเศรษฐกิจ จะยิ่งส่งผลกระทบย้อนกลับมากดดันกำลังซื้อของครัวเรือนชัดเจนขึ้น

2) ท่องเที่ยวมีข้อจำกัดจากด้านอุปสงค์และอุปทาน เนื่องจากตัวเลขนักท่องเที่ยวต่างชาติปัจจุบันกำลังเข้าใกล้เพดานสูงสุดที่ไทยเคยรับได้เกือบ 40 ล้านคน สามารถสร้างรายได้สูงถึง 2 ล้านล้านบาท ทำให้ภาคท่องเที่ยวจะมีข้อจำกัดในการเติบโตมากขึ้นในระยะต่อไป จากการเพิ่มขึ้นของ “จำนวน” นักท่องเที่ยว

ต่างชาติ ซึ่งส่วนหนึ่งขึ้นอยู่กับการเพิ่มจำนวนเที่ยวบินระหว่างประเทศของแต่ละสายการบิน ในทางกลับกัน การเพิ่มขึ้นในมิติของ “คุณภาพ” ซึ่งสะท้อนผ่านรายจ่ายต่อหัวของนักท่องเที่ยวก็เป็นสิ่งสำคัญที่จะช่วยเสริมศักยภาพของอุตสาหกรรมท่องเที่ยว โดยไทยยังขาดการสร้างแม่เหล็กดึงดูดนักท่องเที่ยวต่างชาติที่มีกำลังซื้อสูง ซึ่งมีสัดส่วนเพียง 25% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมด ทำให้ระดับการฟื้นตัวของรายได้จากการท่องเที่ยวของไทยในปี 2566 ยังต่ำกว่าหลายประเทศในเอเชีย อาทิ ญี่ปุ่นและสิงคโปร์

3) ส่งออกมีข้อจำกัดจากปัญหาเชิงโครงสร้างในภาคการผลิต จากส่วนแบ่งมูลค่าส่งออกไทยในตลาดโลกที่แทบจะไม่เปลี่ยนแปลงเลยตลอด 30 ปีที่ผ่านมา จากประมาณ 1% ในปี 2536 เป็น 1.3% ในปี 2566 สวนทางกับเวียดนามที่เพิ่มขึ้นเกือบ 15 เท่า จาก 0.1% เป็น 1.5% และทำให้มูลค่าการส่งออกของเวียดนามแซงหน้าไทยไปแล้วตั้งแต่ปี 2562 ทั้งนี้ เนื่องจากผู้ผลิตไทยส่วนใหญ่ทำหน้าที่เป็นเพียง “ผู้รับจ้างผลิตและประกอบ” กระจุกตัวอยู่ในกลุ่มสินค้าที่มีมูลค่าเพิ่มต่ำและมีโอกาสถูกทดแทนได้ง่าย ส่งผลให้มูลค่าส่งออกของไทยมีทิศทางลดลงทั้งในมิติของราคาต่อหน่วยและปริมาณการส่งออก ขณะเดียวกัน ปัญหาเชิงโครงสร้างในภาคอุตสาหกรรมของไทยที่ทวีความรุนแรงขึ้นในระยะหลัง ก็ยิ่งทำให้ผู้ประกอบการไทยแข่งขันยากขึ้น

4) เสถียรภาพเศรษฐกิจมีข้อจำกัดในหลายมิติ จากข้อมูล 6 เดือนแรกของปี 2567 ไทยเกินดุลบัญชีเดินสะพัดสะสมเพียง 5.2 พันล้านดอลลาร์สหรัฐ เทียบกับที่ผ่านมาที่เคยเกินดุลประมาณ 3-4 หมื่นล้านดอลลาร์สหรัฐต่อปี ซึ่ง ttb analytics มองว่าไทยอาจไม่สามารถกลับมาเกินดุลบัญชีเดินสะพัดได้เหมือนในอดีต จากแนวโน้มเกินดุลการค้าลดลงตามการพึ่งพาการนำเข้าสินค้าราคาถูกจากจีนมากขึ้น อีกทั้งไทยยังเป็นประเทศที่นำเข้าพลังงานสูงถึงเกือบ 18% ของมูลค่านำเข้าทั้งหมด นอกจากนี้ เสถียรภาพด้านการคลังในระยะหลังเปราะบางขึ้น จากการขาดดุลการคลังเพิ่มขึ้นและข้อจำกัดจากเพดานหนี้สาธารณะต่อจีดีพี ประกอบกับความกังวลต่อเสถียรภาพด้านการเมืองที่อาจยึดโยงไปสู่การบริหารจัดการและการดำเนินนโยบายการคลังให้สอดคล้องกับบริบทของเศรษฐกิจ ส่งผลให้ค่าเงินบาทในระยะข้างหน้าอาจไม่สามารถกลับมาแข็งค่าได้รวดเร็วเหมือนในอดีต

ช่วงนี้นอกจากข้าวของแพง เงินทองหายากแล้ว ชีวิตยังต้องลำบากกับการรับมือกลโกงมิจฉาชีพที่ระบาดหนักขึ้นทุกวัน แถมรูปแบบการหลอกลวงก็มีความหลากหลายและแนบเนียนขึ้นเรื่อย ๆ ทั้งช่องทางพื้นฐาน ไปจนถึงแพลตฟอร์มออนไลน์ โซเชียลมีเดีย และแอปพลิเคชันต่าง ๆ ทำให้ใครหลาย ๆ คน ถูกดูดเงินออกจากกระเป๋าไปง่าย ๆ เพียงเพราะความประมาท ขาดสติ และเท่าไม่ทันกลโกง วันนี้ fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ จึงอยากชวนรู้ทันกันโกงของเหล่านักโจรกรรมทางการเงิน เพื่อไม่ให้ตกเป็นเหยื่อ

ปัจจุบันความก้าวหน้าทางเทคโนโลยีทำให้เราสะดวกสบาย ไม่ต้องเดินทางไปธนาคารเพื่อทำธุรกรรมทางการเงิน แต่หากใช้อย่างไม่ระมัดระวัง ก็อาจทำให้เกิดปัญหาตามมาได้ ดังนั้น อย่าหลงเชื่อ เพราะเพียงแค่มีโลโก้ชื่อธนาคารหลอกให้ทำธุรกรรมปลอม หรือปล่อยสินเชื่อ

โดยมีวิธีการตรวจสอบง่าย ๆ ดังนี้

เช็กให้ชัวร์! ก่อนตกเป็นเหยื่อ

ยุคสมัยที่เทคโนโลยีพัฒนาไปไกล มิจฉาชีพก็ขยันหาวิธีหลอกลวงใหม่ ๆ มาใช้มากมาย โดยเฉพาะบนโลกออนไลน์ ซึ่งนอกจากปลอมเป็นธนาคารแล้ว ยังมีวิธีต่าง ๆ อาทิ ล่อด้วยของรางวัลน่าสนใจ และส่ง URL หลอกให้คลิกลิงก์ผ่านทางข้อความ SMS, E-mail ที่สามารถหลอกดูดเงินได้อีกหลายทาง หรือกลโกงอีกแบบที่น่ากลัวคือ แฝงตัวมาบนโซเชียลมีเดียแพลตฟอร์มต่าง ๆ แอบอ้างเป็นแบรนด์ดัง และทำการซื้อโฆษณาเพื่อเชื่อมโยงไปเว็บไซต์ปลอมเพื่อหลอกเอาข้อมูล หรือสามารถสวมรอยเพื่อดูดเงินในบัญชีได้ เป็นต้น

หากไม่อยากตกเป็นเหยื่อของภัยทางการเงินป้องกันได้! อย่าเปิดโอกาสให้คนร้ายใช้จุดอ่อนมากระตุ้นให้หลงเชื่อ เพราะภัยที่เกิดขึ้นกับคนส่วนใหญ่มักเกิดจากอารมณ์ “โลภ” และ “กลัว” จนขาดสติ ดังนั้น ควรระมัดระวังและตั้งสติทุกครั้ง ไม่หลงเชื่อใครง่าย ๆ ท่องไว้ว่า อย่ากด อย่าโอน อย่าแชร์ข้อมูลให้ใคร จะช่วยเป็นเกราะป้องกันที่ดีที่สุด อย่ากลัวเทคโนโลยีที่เข้ามาอำนวยความสะดวกสบาย ขอแค่ให้ใช้อย่างสติ รับรองว่าห่างไกลภัยทางการเงินได้ไม่ยาก

ทีเอ็มบีธนชาต หรือ ทีทีบี เปิดเบื้องหลังความสำเร็จกับการคว้ารางวัลอันทรงคุณค่าจาก The Asset Triple A Treasurise Awards 2024 สะท้อนความมุ่งมั่นในการเป็นพันธมิตรที่เอสเอ็มอีและลูกค้าธุรกิจไว้วางใจ เป็นธนาคารผู้นำในการพัฒนาโซลูชันสำหรับลูกค้าธุรกิจที่มุ่งตอบโจทย์แต่ละอุตสาหกรรม ด้วยทีมบริหารผลิตภัณฑ์ธุรกิจที่แข็งแกร่ง พร้อมบูรณาการทุกทีมงานที่เกี่ยวข้องอย่างรอบด้าน ร่วมออกแบบและพัฒนาโซลูชันอย่างไม่หยุดยั้ง ภายใต้การขับเคลื่อนวัฒนธรรมองค์กรเป็นหนึ่งเดียวกัน

นางกนกพร จูฑา รองประธานเจ้าหน้าที่บริหาร หัวหน้าบริหารผลิตภัณฑ์ธุรกิจ ทีเอ็มบีธนชาต เปิดเผยถึง รางวัล Best Payments and Collections Solution in Thailand ที่ทีทีบี ได้รับจาก The Asset Triple A Treasurise Awards 2024 นิตยสารการเงินชั้นนำแห่งเอเชีย จากความสำเร็จในการออกแบบผลิตภัณฑ์และบริการด้าน Cash Management ที่ตอบโจทย์สำหรับลูกค้า 3 อุตสาหกรรม ได้แก่ 1. รางวัล Best Solutions for Aviation and Logistics Industry 2. รางวัล Best Solutions for Consumer Goods and Retail Industry และ 3. รางวัล Best Solutions for E-Commerce, Media, Technology Industry เป็นการสะท้อนถึงความมุ่งมั่นในการพัฒนาโซลูชันที่ตอบโจทย์ทางธุรกิจให้กับลูกค้า

ทีทีบียึดหลักคิด หลักการทำงานที่ยึดโยงลูกค้าเป็นศูนย์กลาง มุ่งให้ความสำคัญกับการทำความเข้าใจลูกค้าในเชิงลึก วิเคราะห์และตีโจทย์ให้ออกว่าลูกค้ามีความต้องการในด้านใดและกำลังเผชิญปัญหาใดบ้าง ไดนามิคต่าง ๆ ในแต่ละอุตสาหกรรมเป็นอย่างไร เพื่อนำมาออกแบบและพัฒนาผลิตภัณฑ์ให้ได้โซลูชันที่ตอบโจทย์และตรงใจลูกค้ามากที่สุด ภายใต้แนวคิดแบบ Agile โดยมีการ Pilot Test ทดสอบกับลูกค้ากลุ่มเล็กก่อน เพื่อนำข้อเสนอแนะของลูกค้ามาพัฒนาจนมั่นใจว่าโซลูชันที่จะนำออกมานั้นตอบโจทย์ลูกค้าได้อย่างตรงจุดและสร้างความ Impact ให้กับลูกค้าได้จริง โดยมีความพึงพอใจและการเติบโตของลูกค้าเป็นตัวชี้วัดว่าการออกแบบผลิตภัณฑ์และบริการด้าน Cash Management ให้กับลูกค้านั้นประสบความสำเร็จ

เมื่อเข้าใจความต้องการของลูกค้าได้อย่างถ่องแท้แล้ว จึงนำไปสู่การออกแบบผลิตภัณฑ์และบริการด้าน Cash Management ที่มีความโดดเด่น แตกต่าง และสามารถตอบโจทย์ความต้องการของแต่ละอุตสาหกรรมได้

และด้วยความโดดเด่นในการพัฒนาโซลูชันและบริการที่ครอบคลุม ตอบโจทย์ความต้องการของลูกค้า SME ทั้งการบริหารจัดการเงินภายในประเทศ และการบริหารความเสี่ยงในด้านการเงินระหว่างประเทศ ช่วยให้ลูกค้าสามารถดำเนินธุรกิจได้อย่างคล่องตัว ลดความเสี่ยง และสามารถตัดสินใจทางธุรกิจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ทำให้ทีทีบี ยังสามารถคว้า รางวัล Best in Treasury and Working Capital - SMEs in Thailand จาก The Asset Triple A Treasurise Awards 2024

“การได้รับรางวัลในครั้งนี้ ถือเป็นความภาคภูมิใจและสำเร็จของทีมงานทุกคน ขอขอบคุณลูกค้าและพันธมิตรของทีทีบีที่ให้ความไว้วางใจและสนับสนุนเราเสมอมา ขอบคุณทีมงานทีทีบีที่ทุ่มเทในการสร้างสรรค์โซลูชันที่ตอบโจทย์ความต้องการและสร้างโอกาสทางธุรกิจให้กับลูกค้า ธนาคารจะมุ่งมั่นยึดหลัก Customer Centric ที่มุ่งเน้นลูกค้าเป็นศูนย์กลาง ในการพัฒนานวัตกรรมโซลูชันอย่างต่อเนื่อง เพื่อเสริมสร้างความแข็งแกร่งและผลักดันการเติบโตอย่างยั่งยืนให้กับลูกค้า ตอกย้ำการเป็นธนาคารพันธมิตรเคียงข้างเอสเอ็มอีและลูกค้าธุรกิจในทุกสถานการณ์” นางกนกพร กล่าว

ทีเอ็มบีธนชาต หรือ ทีทีบี เดินหน้าเป็นผู้นำในการสร้างการเปลี่ยนแปลงที่มีความหมายและเป็นประโยชน์ต่อลูกค้า โดยเฉพาะกลุ่มพนักงานเงินเดือน ด้วยการชวนลูกค้าบัญชีเงินเดือน ทีทีบี มาแบ่งออมเงินก่อนใช้ เพื่อมีเงินเก็บสำรองฉุกเฉินกับเงินฝากบัญชี ttb ME save เพียงฝากเงินวันนี้ รับดอกเบี้ยรวมโบนัสสูงสุด 2.4% ต่อปี

ทีทีบีมุ่งมั่นสร้างชีวิตทางการเงินที่ดีในทุกมิติให้กับลูกค้าบัญชีเงินเดือน ทีทีบี โดยมอบสิทธิพิเศษอัตราดอกเบี้ยที่เหนือกว่าสำหรับการออมเงิน เพียงฝากเงินกับบัญชี ttb ME save ตั้งแต่วันที่ 1 สิงหาคม 2567 – 31 มีนาคม 2568 และมียอดเงินคงเหลือในบัญชีเพิ่มขึ้น 500 บาทจากเดือนก่อนหน้า (ไม่นับรวมยอดเงินจากการจ่ายดอกเบี้ย) รวมถึงมียอดเงินฝากมากกว่ายอดถอนในแต่ละเดือน รับสิทธิประโยชน์ดอกเบี้ยรวมโบนัสสูงสุดถึง 2.4% ต่อปี บวกเพิ่ม 0.2% ทุกลำดับขั้นของยอดเงินฝาก ME save (Tier Rate) จากอัตราดอกเบี้ยรวมโบนัสสำหรับลูกค้าทั่วไป ทั้งนี้ลูกค้าที่มีบัญชี ttb ME save อยู่แล้วก็สามารถรับดอกเบี้ยพิเศษนี้ได้โดยไม่ต้องทำการลงทะเบียน

อัตราดอกเบี้ยสำหรับลูกค้าบัญชีเงินเดือน ทีทีบี (รับเงินเดือนผ่านระบบจ่ายเงินเดือนของทีทีบี : ttb payroll)

ยอดเงินฝาก ดอกเบี้ยรวมโบนัส

สำหรับลูกค้าบัญชีเงินเดือน สำหรับลูกค้าทั่วไป

100,000 บาทแรก 2.40% 2.20%

ส่วนที่เกิน 100,000 ถึง 1 ล้านบาท 1.80% 1.60%

ส่วนที่เกิน 1 ล้านบาท ขึ้นไป 1.40% 1.20%

ttb ME save เป็นหนึ่งในบัญชีเงินฝากดิจิทัลที่ได้รับความนิยม เป็นบัญชีเพื่อออมเงินที่ตอบโจทย์นักออมรุ่นใหม่และพนักงานเงินเดือนอย่างแท้จริง ด้วยความโดดเด่นของรูปแบบการออมที่ง่าย ให้ดอกเบี้ยในอัตราสูง ไม่ต้องฝากประจำ ฝากถอนเมื่อไรก็ได้ ไม่มีขั้นต่ำ รับดอกเบี้ยพร้อมโบนัสในอัตราสูง เพียงมียอดเงินฝากมากกว่าถอนในแต่ละเดือน สามารถเช็คยอดดอกเบี้ยสะสมได้ทุกวัน และสามารถตั้งเป้าหมายการออมผ่าน Savings Goal ได้อีกด้วย

ลูกค้าบัญชีเงินเดือน ทีทีบี ไม่ได้มีดีแค่ด้านการออม แต่ยังได้รับสิทธิพิเศษที่เหนือกว่าในทุกมิติด้านการเงินเพื่อให้พนักงานเงินเดือนได้มีชีวิตทางการเงินที่ดีขึ้นรอบด้าน ครอบคลุมทั้งเรื่องกู้ยืม ลงทุนเพื่ออนาคต และมีความคุ้มครองที่อุ่นใจ ลูกค้าบัญชีเงินเดือน ทีทีบี ที่สนใจสามารถเปิดบัญชี ttb ME save เพื่อรับดอกเบี้ยรวมโบนัสสูงสุด 2.4% ต่อปี (ลูกค้าทั่วไปรับดอกเบี้ยสูงสุด 2.2% ต่อปี) ผ่านช่องทางง่าย ๆ ทางแอปพลิเคชัน ttb touch ผู้ช่วยทางการเงินส่วนตัว หรือดูรายละเอียดเพิ่มเติม ได้ที่ https://www.ttbbank.com/link/payroll-me-prnews