Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

“แอล ดับเบิลยู เอสฯ” ระบุ สิทธิในการถือครอง ที่มาของเงินลงทุน ภาษีและค่าธรรมเนียมการโอน ใบรับรองการถือครองทรัพย์สิน และ กฏหมายประกอบธุรกิจของชาวต่างชาติ เป็น 5 ประเด็นหลักที่ผู้ประกอบอสังหาฯ ต้องให้ความสำคัญในการขายห้องชุดให้ชาวต่างชาติ

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่นส์ จำกัด บริษัท วิจัยและพัฒนาอสังหาริมทรัพย์ ในเครือ บริษัท แอล พี เอ็น ดีเวลลอปเมนท์ จำกัด (มหาชน) กล่าวว่า “นโยบายกระตุ้นภาคอสังหาริมทรัพย์ของรัฐบาล โดยเฉพาะประเด็นที่จะเปิดโอกาสให้ชาวต่างชาติสามารถถือครองทรัพย์สินประเภทอาคารชุดพักอาศัยได้เพิ่มขึ้นจาก 49% เป็น 75% ของพื้นที่อาคารชุดทั้งหมด โดยจะมีการกำหนดเงื่อนไขอื่นที่เกี่ยวข้องกับการบริหารจัดการของนิติบุคคลอาคารชุด เช่นการจำกัดสิทธิการออกเสียงของคนต่างด้าว และนิติบุคคลต่างด้าวที่ได้เข้ามาถือกรรมสิทธิ์ในภายหลังจากที่เกินอัตราส่วน 49% เพื่อที่จะไม่กระทบกับผู้ถือกรรมสิทธิของคนไทย เป็นส่วนหนึ่งของการเพิ่มกำลังซื้อที่อยู่อาศัยภายในประเทศ หลังจากที่กำลังซื้อภายในประเทศชะลอตัวลง ตามภาวะเศรษฐกิจที่มีอัตราการเติบโตแบบชะลอตัว กำลังซื้อจากต่างชาติเป็นส่วนหนึ่งที่จะกระตุ้นภาคอสังหาฯ ในประเทศไทย ในภาวะที่กำลังซื้อภายในประเทศชะลอตัว” นายประพันธ์ศักดิ์กล่าว

จากข้อมูลศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ ระบุว่าพื้นที่การโอนกรรมสิทธิ์ห้องชุดของชาวต่างชาติในไตรมาสที่ 1 ปี 2567 มีจำนวนทั้งหมด 173,007 ตารางเมตร จากพื้นที่การโอนทั้งหมด 818,489 ตารางเมตร หรือคิดเป็น 21.13% ซึ่งเพิ่มขึ้น 2.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อนและถ้าหากเทียบกับช่วงเดียวกันเมื่อ 2 ปีก่อน (ปี 2565) พบว่าพื้นที่การโอนกรรมสิทธิ์ห้องชุดของชาวต่างชาติ ใน ปี 2567 จะเพิ่มขึ้นถึง 78.30% โดยสัญชาติที่ถือครองกรรมสิทธิ์ในคอนโดมากที่สุดคือ จีน คิดเป็น 40.5% รองลงมาเป็น เมียนม่า 10.0% รัสเซีย 7.5% และยังพบว่าทำเลที่คนจีนนิยมซื้อลงทุนมากที่สุดตามลำดับคือ พัทยา-ชลบุรี คิดเป็น 46% รองลงมาเป็นเชียงใหม่ 32% และภูเก็ต 29.4% ในส่วนของกรุงเทพฯคิดเป็น 14.4% จากข้อมูลที่กล่าวมานี้สะท้อนให้เห็นถึงความสนใจของชาวต่างชาติในการถือครองกรรมสิทธิ์ของอาคารชุดในเมืองหลักและเมืองท่องเที่ยว แต่อย่างไรก็ตามเมื่อเปรียบเทียบกับสัดส่วนการโอนกรรมสิทธิ์อาคารชุดของชาวต่างชาติทั่วประเทศในปัจจุบันยังอยู่เพียง 21.13% เท่านั้น จึงมีช่องว่างและโอกาสในการขยายการลงทุนอสังหาฯ จากชาวต่างชาติ เพื่อกระตุ้นภาคอสังหาฯ ภายในประเทศให้มีอัตราการเติบโตทดแทนกับกำลังซื้อภายในประเทศที่ลดลง

ถึงแม้นโยบายกระตุ้นภาคอสังหาฯ ที่เพิ่มกำลังซื้อของชาวต่างชาติจะยังไม่มีผลบังคับใช้ก็ตาม แต่ปัจจุบัน สัดส่วนการถือครองที่อยู่อาศัยประเภทอาคารชุดของชาวต่างชาติ ยังอยู่ในอัตราที่ต่ำกว่า 49% ตามกฏหมายกำหนด จึงเป็นโอกาสสำหรับผู้ประกอบการอสังหาฯ ที่จะกระตุ้นกำลังซื้อจากต่างชาติ โดยต้องคำนึงถึงข้อกฎหมายในปัจจุบัน เพื่อที่จะสื่อสารและทำความเข้าใจกับชาวต่างชาติในสิทธิประโยชน์ที่จะได้จากการถือครองอาคารชุดในประเทศไทย โดยมี 5 ประเด็นหลักที่ต้องให้ความสำคัญได้แก่

1. ข้อจำกัดในการถือครอง

วัตถุประสงค์เพื่อรักษาสัดส่วนการถือครองอสังหาริมทรัพย์ภายในประเทศให้อยู่ในมือของคนไทยส่วนใหญ่ และเพื่อควบคุมการลงทุนของคนต่างด้าวในอสังหาริมทรัพย์ภายในประเทศไทย อ้างอิงพระราชบัญญัติอาคารชุด(ฉบับที่ 4) พ.ศ.2551 มาตรา19 ชาวต่างชาติสามารถถือครองอาคารชุดได้ไม่เกิน 49% ของพื้นที่ขายทั้งหมดในโครงการนั้น ๆ ส่วนที่เหลือจะต้องเป็นของคนไทย หากสัดส่วนการถือครองของคนต่างชาติในโครงการถึง 49% แล้ว คนต่างชาติจะไม่สามารถจดทะเบียนกรรมสิทธิ์ในโครงการนั้นได้อีก ซึ่งการตรวจสอบสัดส่วนการถือครองของคนต่างชาติ ตรวจสอบจากนิติบุคคลอาคารชุดโครงการ สอบถามสำนักงานที่ดินที่รับผิดชอบดูแลพื้นที่โครงการ กรณีที่โครงการยังอยู่ระหว่างการพัฒนาหรือเพิ่งเปิดขายสามารถติดต่อผู้พัฒนาโครงการ หรือการใช้บริการจากทนายความหรือที่ปรึกษาด้านอสังหาริมทรัพย์

2. แหล่งที่มาของเงินทุน

คนต่างด้าวต้องใช้เงินทุนที่นำเข้ามาจากต่างประเทศในการซื้ออาคารชุด และเงินดังกล่าวจะต้องถูกแปลงเป็นเงินบาทผ่านธนาคารพาณิชย์ในประเทศไทย โดยธนาคารจะออกหนังสือรับรองการนำเงินเข้าประเทศ (Foreign Exchange Transaction Form) ซึ่งเป็นเอกสารสำคัญในการโอนกรรมสิทธิ์

3. ภาษีและค่าธรรมเนียมการโอนกรรมสิทธิ์

การโอนกรรมสิทธิ์จะต้องดำเนินการที่สำนักงานที่ดิน ซึ่งต้องมีเอกสารครบถ้วน ได้แก่ หนังสือเดินทางของคนต่างด้าว, หนังสือรับรองการนำเงินเข้าประเทศ, สัญญาซื้อขาย และเอกสารอื่น ๆ ที่เกี่ยวข้อง ชำระค่าธรรมเนียมและภาษี ลงนามเอกสารร่วมกันทั้งผู้ซื้อและผู้ขาย และสำนักงานที่ดินจะออกหนังสือรับรองการโอนกรรมสิทธิ์ให้กับผู้ซื้อ ซึ่งค่าธรรมเนียมในการโอนกรรมสิทธิ์ โดยทั่วไปคิดเป็น 2% ของราคาประเมินหรือราคาซื้อขาย (แล้วแต่อย่างใดสูงกว่า) ภาษีธุรกิจเฉพาะ คิดเป็น 3.3% ของราคาซื้อขายหรือราคาประเมิน (หากถือครองอสังหาริมทรัพย์น้อยกว่า 5 ปี) ภาษีเงินได้หัก ณ ที่จ่าย คำนวณตามอัตราภาษีเงินได้บุคคลธรรมดาแบบขั้นบันได

4. การขอใบรับรองการถือครอง

คนต่างด้าวจำเป็นต้องขอใบรับรองการถือครองจากสำนักงานที่ดิน เพื่อยืนยันว่าการซื้อขายเป็นไปตามกฎหมาย รวมถึงการนำเงินเข้าประเทศอย่างถูกต้องโดยมีธนาคารพาณิชย์ออกหนังสือรับรองการนำเงินเข้าประเทศ

5. กฎหมายและข้อบังคับอื่น ๆ ที่เกี่ยวข้อง อาทิ กฏหมายการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542

นอกจากพระราชบัญญัติอาคารชุด พ.ศ. 2522 ที่กำหนดข้อจำกัดเกี่ยวกับการถือครองอาคารชุดโดยคนต่างด้าวแล้ว ยังมีพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าวพ.ศ.2542 แม้ว่าอาคารชุดไม่ถือเป็นธุรกิจที่ถูกควบคุมโดยตรงภายใต้กฎหมายนี้ แต่ในบางกรณีที่คนต่างด้าวเข้ามาทำธุรกิจเกี่ยวกับอสังหาริมทรัพย์ในไทย กฎหมายนี้กำหนดเงื่อนไขและข้อจำกัดในการประกอบธุรกิจเพื่อป้องกันไม่ให้คนต่างด้าวเข้ามาครอบครองทรัพย์สินในประเทศอย่างไม่เป็นธรรม ข้อบังคับท้องถิ่นในบางพื้นที่อาจมีข้อบังคับเพิ่มเติมจากกฎหมายหลัก เช่น การจำกัดการถือครองอาคารชุดในบางเขตพื้นที่ หรือข้อกำหนดเกี่ยวกับการพัฒนาและการใช้ประโยชน์จากที่ดินและอาคารชุด เป็นต้น

“ปัจจุบันราคาที่อยู่อาศัยในประเทศไทย มีการปรับตัวสูงขึ้นมากกว่าความสามารถในการซื้อของผู้ซื้อภายในประเทศ การเปิดโอกาสให้ชาวต่างชาติเข้ามาซื้อที่อยู่อาศัยในประเทศไทย จึงมีความจำเป็นที่จะเพิ่มกำลังซื้อและกระตุ้นภาคอสังหาฯ ในประเทศไทย และในขณะเดียวกันเราจำเป็นต้องมีความชัดเจนในข้อกฏหมาย และสร้างความเข้าใจกับนักลงทุนชาวต่างชาติ โดยเฉพาะอย่างยิ่ง กฏระเบียบใหม่ๆ ที่จะเกิดขึ้นภายใต้กรอบของนโยบายกระตุ้นเศรษฐกิจของรัฐบาล ที่จะเปิดโอกาสให้ชาวต่างชาติเป็นเจ้าของอสังหาฯ ในไทยได้มากขึ้น ยิ่งจำเป็นที่จะต้องมีกฏระเบียบที่ชัดเจน เพื่อลดประเด็นขัดแย้งที่อาจจะเกิดขึ้นในอนาคต” นายประพันธ์ศักดิ์ กล่าว

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่นส์ จำกัด บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือ บริษัท แอล พี เอ็น ดีเวลลอปเมนท์ จำกัด(มหาชน) กล่าวถึงความร่วมมือในครั้งนี้ว่า เป็นความร่วมมือในการแบ่งปันข้อมูลเกี่ยวกับอสังหาริมทรัพย์ระหว่างกันของสองบริษัท จะมีส่วนช่วยในการพัฒนางานวิจัยและสำรวจตลาดอสังหาริมทรัพย์ของแอล ดับเบิลยู เอส ให้มีความทันสมัยโดยใช้ฐานข้อมูลจากราคาประเมินที่ดินที่เป็นราคาตลาด ทำให้สามารถประเมินราคาที่ดินในแต่ละทำเลได้ใกล้เคียงกับความเป็นจริงเพื่อนำมาใช้เป็นฐานข้อมูลในการวิเคราะห์ภาพรวมตลาดและราคาที่ดินที่เหมาะสมในการลงทุนสำหรับลูกค้าที่เข้ามาใช้บริการงานวิจัยและพัฒนาอสังหาริมทรัพย์ของบริษัทฯ ในขณะที่นายสุเทพ รอดจากภัย ประธานที่ปรึกษาผู้บริหาร บริษัท โปรสเปค แอพเพรซัล จำกัด บริษัทประเมินราคาทรัพย์สินที่มีสาขาและสำนักงานทั่วประเทศ กล่าวว่าปัจจุบันบริษัท โปรสเปค แอพเพรซัล จำกัด ได้มีการพัฒนานวัตกรรมการประเมินราคาที่อยู่อาศัยและอสังหาริมทรัพย์ทั่วไป รวมถึงการพัฒนาเครื่องมือและออกแบบแนวทางการประเมินราคาทรัพย์สินให้มีความทันสมัย ความร่วมมือแลกเปลี่ยนข้อมูลราคาตลาดที่อยู่อาศัยระหว่างโปรสเปค แอพเพรซัล และ แอล ดับเบิลยู เอสฯ จึงเป็นส่วนหนึ่งของการเผยแพร่ข้อมูลวิจัยและองค์ความรู้เกี่ยวกับการประเมินราคาทรัพย์สินที่เป็นประโยชน์ต่อสาธารณะ และจะมีการนำข้อมูลมาวิจัยร่วมกันเพื่อพัฒนางานด้านการประเมินราคาทรัพย์สินต่อไป “ความร่วมมือที่เกิดขึ้นจะทำให้ทั้งสองบริษัทได้นำเอาฐานข้อมูลที่มีอยู่มาบูรณาการร่วมกันเพื่อให้เกิดประโยชน์ในการทำวิจัยและพัฒนาธุรกิจอสังหาริมทรัพย์ในอนาคต” นายสุเทพ กล่าว

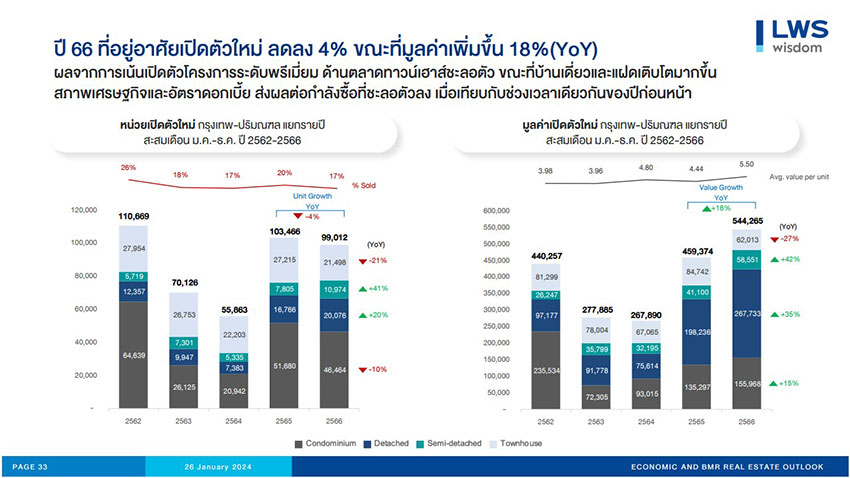

“แอล ดับเบิลยู เอส” ระบุราคาที่อยู่อาศัยในพื้นที่กรุงเทพฯ-ปริมณฑลปี 2566 โดยเฉลี่ยอยู่ที่ 5.49 ล้านบาทต่อหน่วย เพิ่มขึ้น 24% จากปี 2565 ในขณะที่จำนวนหน่วยเปิดตัวโครงการใหม่ ปี 2566 ลดลง 4% แต่มูลค่าการเปิดตัวโครงการใหม่เพิ่มขึ้น 18%

ในขณะที่ราคาที่อยู่อาศัยในพื้นที่กรุงเทพฯ-ปริมณฑล ปี 2567 มีแนวโน้มปรับตัวเพิ่มขึ้นประมาณ 5-10% ขึ้นอยู่กับทำเล ผลจากต้นทุนที่สูงขึ้นทั้งราคาที่ดินที่ปรับตัวเพิ่มขึ้นจากพื้นที่ในการพัฒนาที่ดินในทำเลใกล้แนวรถไฟฟ้า และสิ่งอำนวยความสะดวกมีจำกัด ผนวกกับต้นทุนราคาวัสดุก่อสร้าง ต้นทุนทางการเงินของผู้ประกอบการอสังหาริมทรัพย์ที่ปรับตัวสูงขึ้นตามอัตราดอกเบี้ยที่สูงขึ้น ส่งผลให้ราคาที่อยู่อาศัยมีแนวโน้มปรับตัวสูงขึ้นในปี 2567

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่นส์ จำกัด บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือบริษัท แอล พี เอ็น ดีเวลลอปเมนท์ จำกัด(มหาชน) เปิดเผยรายงานการเปิดตัวที่อยู่อาศัยในพื้นที่กรุงเทพฯ-ปริมณฑล ปี 2566 ว่า ในปี 2566 มีจำนวนโครงการเปิดตัวใหม่ในเขตกรุงเทพฯ-ปริมณฑล ทั้งหมด 437 โครงการ คิดเป็นมูลค่าการเปิดตัวโครงการทั้งสิ้น 544,265 ล้านบาท เพิ่มขึ้น 11% และ 18% ตามลำดับ เมื่อเทียบกับจำนวนโครงการที่เปิดตัวทั้งสิ้น 394 โครงการ และมูลค่าการเปิดตัวโครงการ 459,374 ล้านบาท ในปี 2565 ในขณะที่หน่วยเปิดตัวโครงการในปี 2566 มีจำนวนหน่วยเปิดตัวใหม่ทั้งสิ้น 99,012 หน่วย ลดลง 4% เมื่อเทียบกับจำนวนหน่วยเปิดตัว 103,466 หน่วยในปี 2565 ในขณะที่อัตราการขายเฉลี่ย ณ วันเปิดตัวโครงการในปี 2566 อยู่ที่ 17% ของมูลค่าโครงการที่เปิดตัว ลดลงจากปี 2565 ที่มีอัตราการขายเฉลี่ย ณ วันเปิดตัวที่ 20%

จำนวนโครงการและมูลค่าโครงการเปิดตัวที่เพิ่มขึ้นในปี 2566 เทียบกับปี 2565 ในขณะที่จำนวนหน่วยเปิดตัวในปี 2566 ลดลงเมื่อเทียบกับจำนวนหน่วยเปิดตัวในปี 2565 เนื่องจากราคาที่อยู่อาศัยต่อหน่วยในปี 2566 มีการปรับตัวเพิ่มขึ้นเมื่อเทียบกับราคาที่อยู่อาศัยต่อหน่วยในปี 2565 ผนวกกับผู้ประกอบการอสังหาริมทรัพย์ได้มีการเปิดตัวโครงการที่อยู่อาศัยระดับราคาตั้งแต่ 10 ล้านบาทในสัดส่วนที่เพิ่มขึ้นเมื่อเทียบกับการเปิดตัวโครงการในระดับราคาที่ต่ำกว่า 10 ล้านบาท ทำให้มูลค่าการเปิดตัวโครงการปรับตัวสูงขึ้น เมื่อเทียบกับจำนวนหน่วยเปิดตัวที่ลดลง

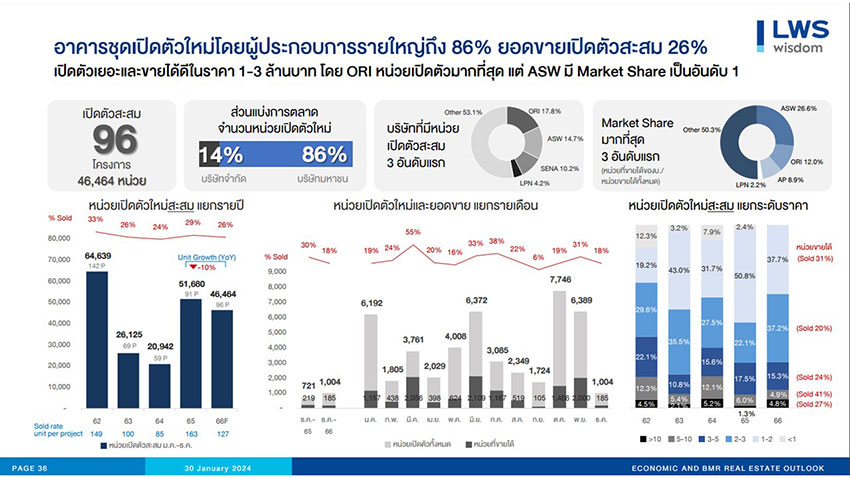

โดยการเปิดตัวโครงการใหม่ในปี 2566 เป็นการเปิดตัวคอนโดมิเนียม 96 โครงการ เพิ่มขึ้น 5% เมื่อเทียบกับจำนวนการเปิดตัวโครงการ 91 โครงการในปี 2565 ในขณะที่จำนวนหน่วยเปิดตัวอวยู่ที่ 46,464 หน่วย ลดลง 10% เมื่อเทียบกับจำนวนหน่วยเปิดตัวที่ 51,680 หน่วย ในปี 2565 และคิดเป็นมูลค่าการเปิดตัว 155,968 ล้านบาท เพิ่มขึ้น 15% เมื่อเทียบกับมูลค่าการเปิดตัวโครงการ 135,297 ล้านบาท ในปี 2565 โดยมีอัตราการขาย ณ วันเปิดตัวที่ 26% ลดลงจากอัตราการขาย ณ วันเปิดตัวในระยะเดียวกันของปี 2565 ที่ 29% โดยที่ราคาขายเฉลี่ยของอาคารชุดพักอาศัย ในช่วงปี 2566 อยู่ที่ 3.36 ล้านบาทต่อหน่วย เพิ่มขึ้น 28.24% จากราคาขายเฉลี่ยต่อหน่วยที่ 2.62 ล้านบาท ในปี 2565

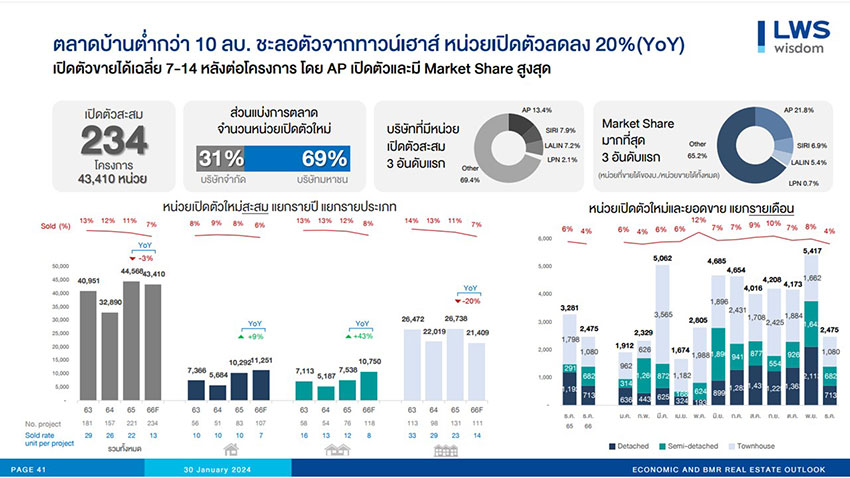

และเป็นการเปิดตัวโครงการบ้านพักอาศัยระดับราคาต่ำกว่า 10 ล้านบาท 234 โครงการ เพิ่มขึ้น 6% เมื่อเทียบกับจำนวนโครงการที่เปิดตัวในปี 2565 ที่ 221 โครงการ ในขณะที่จำนวนหน่วยเปิดตัวในปี 2566 อยู่ที่ 43,410 หน่วย ลดลง 3% เมื่อเทียบกับจำนวนหน่วยเปิดตัวในปี 2565 ที่มีจำนวนหน่วยเปิดตัวทั้งสิ้น 44,568 หน่วย ในขณะที่มีมูลค่าการเปิดตัว 192,264 ล้านบาท เพิ่มขึ้น 7% เมื่อเทียบกับมูลค่าการเปิดตัวโครงการใหม่ 180,462 ล้านบาท ในปี 2565 โดยมีราคาขายเฉลี่ยต่อหน่วยที่ 7.39 ล้านบาทต่อหน่วยในช่วงปี 2566 เพิ่มขึ้น 18% จากราคาขายเฉลี่ยที่ 6.26 บาทต่อหน่วย ในปี 2565

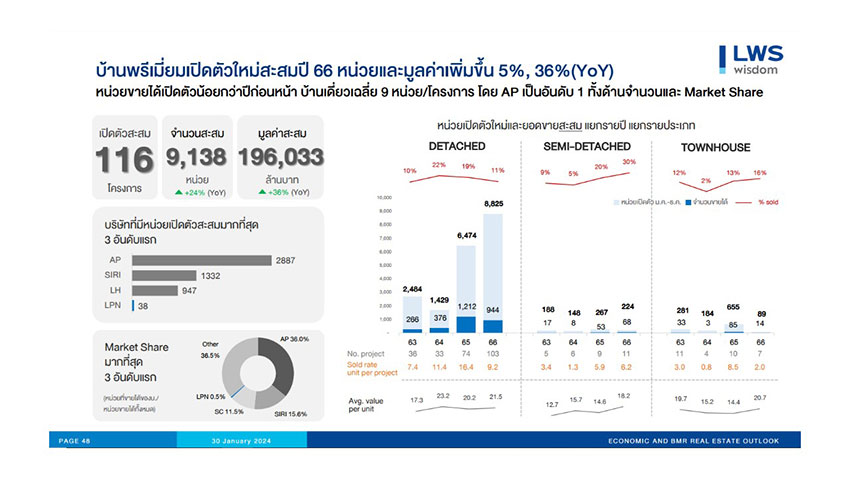

ส่วนการเปิดตัวโครงการบ้านพักอาศัยที่ระดับราคาตั้งแต่ 10 ล้านบาทขึ้นไปมีทั้งสิ้น 116 โครงการ จำนวน 9,138 หน่วย คิดเป็นมูลค่า 196,033 ล้านบาท เพิ่มขึ้น 33% , 24% และ 36% ตามลำดับ เมื่อเทียบกับการเปิดตัวโครงการ 87 โครงการ จำนวน 7,396 หน่วย คิดเป็นมูลค่า 144,246 ล้านบาท ในปี 2565 โดยมีอัตราการขาย ณ วันเปิดตัวเฉลี่ยที่ 11% ลดลงจากอัตราการขายเฉลี่ยที่ 18% ในระยะเดียวกันของปี 2565 โดยที่ระดับราคาขายเฉลี่ยของบ้านระดับราคาเกิน 10 ล้านบาทอยู่ที่ 21.5 ล้านบาทต่อหน่วย เพิ่มขึ้น 10.25% จากราคาเฉลี่ยที่ 19.5 ล้านบาทต่อหน่วย ในปี 2565 โดยที่มี 9 โครงการบ้านพักอาศัยที่เปิดตัวบ้านพักอาศัยที่ราคาต่ำกว่า 10 ล้านบาทและ ราคาเกินกว่า 10 ล้านบาทอยู่ในโครงการเดียวกัน, นายประพันธ์ศักดิ์ กล่าว

การเปิดตัวโครงการจำนวนมากในปี 2566 ทำให้มีจำนวนหน่วยที่อยู่อาศัยคงค้างในเขตกรุงเทพฯ-ปริมณฑล (Inventory) ณ สิ้นปี 2566 ประเภทบ้านพักอาศัยจำนวน 145,634 หน่วย เพิ่มขึ้น 12.6% จากจำนวนบ้านพักอาศัยคงค้าง 129,298 หน่วย ณ สิ้นปี 2565 ในขณะที่คอนโดมิเนียมมีหน่วยคงค้าง 84,200 หน่วย ลดลง 1.7% เมื่อเทียบกับปี 2565 ที่มีหน่วยคงค้าง 85,675 หน่วย จำนวนหน่วยคงค้างดังกล่าวทำให้บ้านพักอาศัย ต้องใช้ระยะเวลาในการขายประมาณ 4-5 ปีและกลุ่มคอนโดมิเนียม ใช้เวลาในการขายประมาณ 1-2 ปี

ในขณะที่จำนวนและมูลค่าการโอนกรรมสิทธิ์ทั้งประเทศ(Demand) LWS คาดการณ์มูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศในปี 2566 อยู่ที่ 1.06-1.08 ล้านล้านบาท หรือ ทรงตัวใกล้เคียงกับปี 2565 หรือเพิ่มขึ้นร้อยละ 1-2 ในปี 2566 เทียบกับปี 2565 โดยในปี 2565 มีมูลค่าการโอนกรรมสิทธิรวม 1.06 ล้านล้านบาท โดยที่การโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ 9 เดือนแรกปี 2566 ตามรายงานของศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารแห่งประเทศไทย ระบุว่า มีจำนวนหน่วยการโอนกรรมสิทธิ์ทั้งสิ้น 270,650 หน่วย ลดลง 4.2% จากจำนวนการโอนกรรมสิทธิ์ 282,648 หน่วย ของ 9 เดือนแรกปี 2565 ในขณะที่มูลค่าการโอนกรรมสิทธิ์ 9 เดือนแรกอยู่ที่ 766,791 ล้านบาท เพิ่มขึ้น 1.6% จากมูลค่าการโอนกรรมสิทธิ์ 755,178 ล้านบาท เมื่อเทียบกับ 9 เดือนแรกของปี 2565 โดยที่ราคาเฉลี่ยในการโอนกรรมสิทธิ์ที่อยู่อาศัยในช่วง 9 เดือนแรกของปี 2566 อยู่ที่ 2.83 ล้านบาท เพิ่มขึ้น 5.99 % จากราคาเฉลี่ยในการโอนกรรมสิทธิ์ที่อยู่อาศัยที่ 2.67 ล้านบาทต่อหน่วยในช่วง 9 เดือนแรกของปี 2565

“ราคาขายเฉลี่ยของที่อยู่อาศัยที่เปิดตัวในปี 2566 ที่ปรับตัวสูงขึ้น รวมถึงราคาเฉลี่ยในการโอนกรรมสิทธิ์ที่อยู่อาศัยในปี 2566 ที่มีแนวโน้มว่าราคาเฉลี่ยในการโอนกรรมสิทธิ์ก็ปรับตัวเพิ่มขึ้นสะท้อนให้เห็นถึงสภาพตลาดที่อยู่อาศัยในปี 2566 ที่ต้นทุนในการพัฒนาโครงการที่อยู่อาศัยที่ปรับตัวสูงขึ้นจากหลายปัจจัยทั้งราคาที่ดิน ราคาวัสดุก่อสร้าง รวมไปถึงต้นทุนทางการเงินที่เพิ่มขึ้น ทำให้ราคาที่อยู่อาศัยปรับตัวสูงขึ้นต่อเนื่อง และปัจจัยดังกล่าวทั้งราคาที่ดิน ราคาวัสดุก่อสร้าง ต้นทุนทางการเงิน ผนวกกับค่าแรงขั้นต่ำที่ปรับตัวสูงขึ้นตามนโยบายของรัฐบาลในปี 2567 ยังคงเป็นปัจจัยที่ส่งผลต่อราคาที่อยู่อาศัยในปี 2567 ที่จะปรับตัวเพิ่มขึ้นเฉลี่ย 5-10% โดยเฉพาะในพื้นที่กรุงเทพฯ และ ปริมณฑล ที่ราคาที่ดินมีการปรับตัวเพิ่มขึ้นตามแนวรถไฟฟ้าและในทำเลที่มีสิ่งอำนวยความสะดวกรองรับการความต้องการของผู้ซื้อ ซึ่งที่ดินในทำเลดังกล่าว มีจำนวนจำกัด ทำให้ราคาปรับตัวสูงขึ้นตามไปด้วย ส่งผลโดยตรงต่อราคาที่อยู่อาศัยในปี 2567 ที่จะปรับตัวเพิ่มขึ้น” นายประพันธ์ศักดิ์ กล่าว

“แอล ดับเบิลยู เอส” ระบุการพัฒนาอสังหาริมทรัพย์ปี 2567 ต้องให้ความสำคัญใน 3 มิติ คือ ผู้คน(Population), สังคมและวัฒนธรรม(Social & Culture) และ สิ่งแวดล้อม(Environment) ท่ามกลางการเปลี่ยนแปลงรูปแบบการใช้ชีวิตของผู้คนในสังคมภายหลังการแพร่ระบาดของโคโรน่าไวรัส 2019

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่น จำกัด (LWS) บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือบริษัท แอล พี เอ็น ดีเวลลอปเมนท์ จำกัด(มหาชน) กล่าวถึงแนวโน้มการพัฒนาอสังหาริมทรัพย์ในปี 2567 ว่า จากการรวบรวมและวิเคราะห์พฤติกรรมและความต้องการของผู้ซื้อที่อยู่อาศัยในปี 2567 ของฝ่ายพัฒนาผลิตภัณฑ์(Product Design Center:PDC) พร้อมกับนำบทวิเคราะห์ของ ‘คิด’ Creative Thailand ในฐานะสื่อสร้างสรรค์ที่มีบทบาทในการรวบรวมองค์ความรู้ด้านความคิดสร้างสรรค์ ภายใต้การกำกับดูแลของสำนักงานส่งเสริมเศรษฐกิจสร้างสรรค์ (องค์การมหาชน) หรือ CEA ได้นำเสนอ E-book Trend 2024: REMADE ANEW ที่ได้รวบรวมบทวิเคราะห์เจาะลึก เกาะติดแนวโน้มและความเคลื่อนไหวในภาคธุรกิจสร้างสรรค์ที่จะเกิดขึ้น ในปี 2567 มาประมวลผล พบว่า การพัฒนาที่อยู่อาศัยและงานบริการในปี 2567 จะต้องคำนึงถึง 3 มิติ ประกอบด้วย ผู้คน (Population), สังคมและวัฒนธรรม (Social&Culture) และนิเวศและสิ่งแวดล้อม (Environment)

ด้านผู้คน Population

ปัจจุบันผู้คนในแต่ละ Generation ต่างมีความต้องการที่แตกต่างกัน ซึ่งเป็นหัวใจสำคัญของการพัฒนาที่อยู่อาศัยและงานบริการที่เกี่ยวข้องเพื่อตอบโจทย์กับความต้องการที่แตกต่างกันในรูปแบบที่มีเอกลักษณ์เฉพาะตัว(Uniqueness) เพื่อตอบโจทย์กับความต้องการที่แตกต่างกันสำหรับผู้ซื้อในแต่ละ Generation ยกตัวอย่างเช่น

Ageless Marketing หรือการตลาดแบบไม่จำกัดอายุ ปัจจุบันไม่มีผู้บริโภคที่อยากจะถูกเรียกว่า ผู้สูงอายุ แต่ผู้บริโภคมักจะเลือกผลิตภัณฑ์/บริการที่สะท้อนภาพลักษณ์ของสิ่งที่พวกเขาอยากเป็น ไม่ใช่สิ่งที่พวกเขาเป็น และสิ่งนี้ใช้ได้กับผู้สูงอายุด้วยเช่นกัน สิ่งที่ผู้บริโภคต้องการคืออิสระในการใช้บริการต่างๆโดยไม่จำกัดอายุ เช่น การออกกำลังกาย เสื้อผ้าแฟชั่น การออกแบบเฟอร์นิเจอร์สำหรับทุกวัย

Solo Service จากรูปแบบการใช้ชีวิตที่ต้องการอิสระ อยู่เป็นโสดและเดินทางคนเดียวมากขึ้น ทำให้ความต้องการที่จะได้รับบริการสำหรับลูกค้าที่มาเพียงลำพัง จึงเป็นบริการที่ได้รับความนิยมมากขึ้น เช่น ร้านอาหารที่มีพื้นที่สำหรับการนั่งคนเดียว หรือการออกแบบพื้นที่สำหรับคนโสด แต่ต้องการได้บรรยากาศที่เชื่อมต่อกับผู้คนภายนอก เช่น Co-working Space หรืออพาร์ทเมนต์สำหรับคนโสด ก็มีแนวโน้มที่จะได้รับความนิยมเพิ่มขึ้น

Build-to-Rent (BTR) คือการสร้างบ้านให้เหล่าคนโสดมารวมตัวกัน อาจเป็นได้ทั้งการแชร์บ้านกับคนแปลกหน้า หรือการรวมตัวกันของกลุ่มเพื่อนแกงค์คนโสด วัฒนธรรมการเช่าบ้านนี้มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องทั้งในจีน เอเชีย และสหรัฐอเมริกา ตั้งแต่ปี 2561 รวมไปถึงคู่สมรสที่ไม่อยากมีลูก โดย 60% ให้เหตุผลว่าการไม่มีลูกทำให้มีเงินเก็บเพื่อนำไปท่องเที่ยว และ 74% บอกว่าการมีสัตว์เลี้ยงก็ช่วยเติมเต็มสมาชิกในครอบครัวได้ก็ต้องการที่อยู่อาศัยในรูปแบบของการเช่ามากขึ้น

จากผลการสำรวจของ LWS พบว่า ปัจจุบันราคาที่อยู่อาศัยมีการปรับตัวสูงขึ้นอย่างต่อเนื่องซึ่งเป็นผลมาจากราคาที่ดินที่ปรับตัวสูงขึ้นผนวกกับราคาวัสดุก่อสร้าง ราคาพลังงาน และต้นทุนดอกเบี้ยที่สูงขึ้น ทำให้ราคาที่อยู่อาศัยปรับตัวสูงขึ้นสวนกับความสามารถในการสร้างรายได้ของผู้บริโภคในปัจจุบัน จากสถานการณ์ดังกล่าวทำให้การซื้อที่อยู่อาศัยมีแนวโน้มลดลง โดยปี 2565 ตลาดคอนโดมิเนียม (กทม.-ปริมณฑล) มีมูลค่าการโอนกรรมสิทธิ์สัดส่วนหดลงมาอยู่ที่ 34% จากเดิมเคยสูงถึง 45% ของ 6.5 แสนล้านบาท

ทั้งนี้เมื่อเปรียบเทียบความคุ้มค่าระหว่างการเช่ากับซื้อ พบว่า จากราคาขายคอนโดมิเนียม กทม.-ปริมณฑล มีการปรับเพิ่มเทียบกับปี 2561 ถึง 29% ในขณะที่อัตราค่าเช่ากลับมีทิศทางที่ลดลงประมาณ 7% เมื่อเทียบกับช่วงเวลาเดียวกัน ส่งผลให้ทิศทางการเลือกคอนโดมิเนียมในรูปแบบการเช่าไตรมาส 1 ปี 2566 เพิ่มขึ้นถึง 56% เมื่อเทียบกับความต้องการซื้อที่ลดลงราว 5% เมื่อเทียบในช่วงเวลาเดียวกัน ส่งผลให้เข้าสู่ยุค Generation Rent ที่เน้นการเช่ามากกว่าซื้อ โดยเฉพาะกลุ่มคนรุ่นใหม่อย่าง Gen Z(First Jobber), Gen Y ที่มีสถานะเป็นผู้เช่ามากกว่า 50% และมีอัตราค่าเช่าเฉลี่ย 6,000-9,000 บาท/เดือน โดยที่มีสัดส่วนรายได้เฉลี่ยต่อเดือนอยู่ในช่วง 20,000-40,000 บาท และมีสถานภาพโสดมากกว่า 70% สะท้อนถึงพฤติกรรมคนรุ่นใหม่ส่วนใหญ่ชอบอยู่คนเดียว, ชอบความสะดวกสบาย, ชอบเทคโนโลยีหรือนวัตกรรมใหม่

Hybrid Work หรือการทำงานแบบผสมผสาน วางแผนการเข้างานที่บริษัทและทำงานจากทางไกลได้อย่างสมดุล เป็นสิ่งที่ชาว Gen Z แสวงหามากที่สุด โดยหางานที่ระบุเงื่อนไขบน LinkedIn ว่า “Flexibility” มากที่สุดถึง 77%

จากข้อมูลแนวโน้มดังกล่าว LWS ได้มีการสำรวจพฤติกรรมของผู้ซื้อที่อยู่อาศัยในปัจจุบันพบว่า การบริการที่จะเข้ามาตอบโจทย์การใช้ชีวิตในรูปแบบของ Hybrid Work คือ บริการด้านการขนส่ง หรือ เดินทาง เช่น MuvMi, Grab, Line Man, Bolt, Cabb ฯลฯ ที่ให้บริการ Application เป็นพื้นฐานของความสะดวกของคนรุ่นใหม่ ซึ่งตอบรับไลฟ์สไตล์ได้เป็นอย่างดี และคาดว่า ภายในปี 2571 มูลค่าตลาดการเรียกใช้บริการรถผ่าน Application จะอยู่ที่ 153,800 ล้านบาท โดยเริ่มเห็นการฟื้นตัวของตลาดอย่างเห็นได้ชัดตั้งแต่ไตรมาส 3 ปี 2565 มีชาวต่างชาติที่ใช้บริการเรียกรถของแกร็บสูงถึง 45%

ในขณะที่ด้านการพัฒนาผลิตภัณฑ์กลุ่มคอนโดและบ้านพักอาศัย การออกแบบที่ตอบโจทย์ผู้คนในยุคนี้ คือการออกแบบพื้นที่ส่วนกลางที่สามารถรองรับ”การใช้งานคนเดียวท่ามกลางผู้คนในพื้นที่ส่วนรวม” มีบรรยากาศที่ผ่อนคลาย มีการออกแบบที่รองรับการใช้งานของผู้สูงอายุและคนทุกวัย ในขณะที่พื้นที่พักอาศัยควรคำนึงถึงการอยู่อาศัยของคนโสด ตอบรับตลาดการเช่า และครอบครัวที่มีสัตว์เลี้ยงมากขึ้น

สังคมและวัฒนธรรม (Social & Culture)

Digital Nomad เป็นรูปแบบการทำงานแบบ Flexible ที่เกิดขึ้นจากกระแสการอพยพครั้งใหญ่ในช่วงปี 2563-2568 ซึ่งถือเป็นประวัติศาสตร์บทใหม่ การที่เทคโนโลยี่ดิจิทัลเข้ามามีบทบาทในการใช้ชีวิตของผู้คนในปัจจุบันที่สามารถทำงานได้ในทุกที่ทุกเวลา ทำให้มีการคาดการณ์ว่าจะมี Digital Nomad 1,000 ล้านคนทั่วโลกภายในปี 2578 แนวโน้มดังกล่าวจำเป็นที่ผู้ประกอบการอสังหาริมทรัพย์ต้องปรับแนวคิดในการพัฒนาโครงการที่ต้องตอบโจทย์กับความต้องการของพฤติกรรมของผู้ซื้อในปัจจุบันโดยการออกแบบพื้นที่และบริการเสริมเข้ามาเพื่ออำนวยความสะดวกสำหรับกลุ่มลูกค้าที่ต้องการใช้พื้นที่สำหรับทำงานดังนี้

ด้านนิเวศและสิ่งแวดล้อม (Environment)

ปี 2567 นี้ เป็นปีแห่งความรับผิดชอบและเปลี่ยนรูปแบบการใช้ชีวิตร่วมกันอย่างสิ้นเชิง จากรายงานของ Mastercard พบว่า 58% ของผู้บริโภคตระหนักถึงผลกระทบทางนิเวศที่ตนเองมีส่วนร่วมมากขึ้นนับตั้งแต่การแพร่ระบาดของโคโรน่าไวรัสสายพันธ์ใหม่ 2019 (COVID-19) และ 85% เต็มใจที่จะเปลี่ยนแปลงพฤติกรรมส่วนตัวเพื่อร่วมรับมือกับภาวะฉุกเฉินด้านสภาพอากาศ โดยข้อมูลจาก Edelman Trust Barometer ในปี 2565 รายงานว่า 52% ของผู้บริโภคใน 28 ประเทศ ต้องการเห็นธุรกิจต่างๆรับมือกับวิกฤติทางสิ่งแวดล้อมมากขึ้น ในขณะที่ข้อมูลจาก Uniliver ได้รายงานข้อมูลเชิงลึกว่าผู้บริโภคกำลังเรียกร้องความเปลี่ยนแปลงและเลือกสนับสนุนแบรนด์ที่สร้างผลกระทบต่อสิ่งแวดล้อมน้อยที่สุด

Regenerative คือแนวคิดหมุนเวียนเกิดใหม่ นำมาปรับใช้กับแบรนด์ที่สนับสนุนความยั่งยืนโดยเน้นชุดความคิด 4 ด้านคือ ลดความเสี่ยง ทำลายเป็นศูนย์(Zero Harm) สร้างสิ่งดี และคำนึงถึงการหมุนเวียนเกิดใหม่ได้ นำมากำหนดยุทธศาสตร์ กำหนดกรอบการทำงานตั้งแต่การเริ่มต้นธุรกิจ การบริหารต้นทุนและกำไร ก่อนจะเปลี่ยนแปลงให้เติบโตเป็นธุรกิจที่ไม่เพียงแต่ตักตวงแต่รู้จักตอบแทนกลับคืนให้โลก

Politics of Plastic คำว่ายั่งยืน(sustainable) อาจฟังดูไกลตัวมากกว่า จึงมีเทรนด์ที่จะใช้คำว่า Politics of Plastic ที่ฟังดูใกล้ตัวกว่า จับต้องได้ และสื่อชัดเจนถึงปัญหาขยะพลาสติกแบบใช้ครั้งเดียวทิ้ง

จากแนวโน้มดังกล่าว การพัฒนาโครงการอสังหาฯ ในปี 2567 จำเป็นต้องให้ความสำคัญกับการพัฒนาโครงการที่เป็นมิตรกับสิ่งแวดล้อมและลดผลกระทบต่อสิ่งแวดล้อมจากกระบวนการก่อสร้าง จากการสำรวจของ LWS พบว่าการพัฒนาโครงการที่อยู่อาศัยในปี 2567 และในอนาคตจำเป็นต้องให้ความสำคัญในประเด็นดังต่อไปนี้

“กล่าวโดยสรุปในปี 2567 เป็นปีที่ภาคอสังหาฯ ถูกขับเคลื่อนด้วยปัจจัยสำคัญคือ การพัฒนาอยู่บนพื้นฐานของความยั่งยืน โดยคำนึงถึงการออกแบบที่อยู่อาศัยและบริการที่คำนึงถึงสภาพของสังคม วัฒนธรรม และสิ่งแวดล้อม ภายใต้แนวคิดที่อยู่อาศัยที่ยั่งยืนโดยคำนึงถึงการใช้ทรัพยากรและเทคโนโลยี่อย่างเหมาะสมท่ามกลางการเปลี่ยนแปลงของสภาพสังมคม สภาพภูมิอากาศ และสิ่งแวดล้อม ” นายประพันธ์ศักดิ์ กล่าว

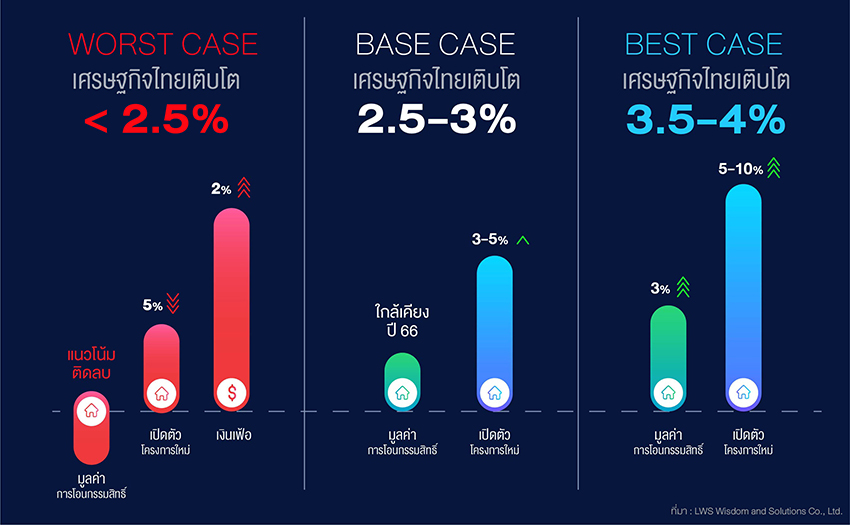

“แอล ดับเบิลยู เอสฯ” คาดการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑลปี 2567 มีแนวโน้มเติบโต 5-10% ในขณะที่ราคาที่อยู่อาศัยมีแนวโน้มปรับตัวสูงขึ้นประมาณ 5-10% ผลจากราคาที่ดิน ค่าแรง ราคาวัสดุก่อสร้างและอัตราดอกเบี้ยที่ปรับตัวสูงขึ้น

ขณะที่การโอนกรรมสิทธิ์มีแนวโน้มทรงตัวใกล้เคียงกับปี 2566 หรือเติบโตไม่เกิน 5% เมื่อเทียบกับปี 2566 เป็นผลมาจากภาระหนี้ครัวเรือนสูง ทำให้สถาบันการเงินเข้มงวดในการอนุมัติสินเชื่อเพื่อที่อยู่อาศัย(Mortgage Loan) แนะผู้ประกอบการอสังหาฯ ปรับกลยุทธจากการพัฒนาและขายอสังหาฯ สู่การเป็นที่ปรึกษาทางการเงินเพื่อการมีที่อยู่อาศัยทั้งเพื่อการอยู่อาศัยและการลงทุน

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่น จำกัด (LWS) บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือ บริษัท แอล. พี. เอ็น. ดีเวลลอปเมนท์ จำกัด(มหาชน) คาดการณ์แนวโน้มการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ในเขตกรุงเทพฯและปริมณฑลในปี 2567 ว่า มีแนวโน้มที่จะเติบโต 5-10% ในขณะที่การโอนกรรมสิทธิมีแนวโน้มใกล้เคียงกับปี 2566 หรือเติบโตไม่เกิน 5% ขึ้นกับอัตราการเติบโตของเศรษฐกิจไทยในปี 2567 ความสามารถในการก่อหนี้ของผู้ซื้อ และการพิจารณาสินเชื่อเพื่อที่อยู่อาศัยของสถาบันการเงิน

โดยการคาดการณ์ดังกล่าว LWS ได้มีการวิเคราะห์ความเป็นไปได้ในการเติบโตของเศรษฐกิจและอสังหาริมทรัพย์ใน 3 ฉากทัศน์ (3-Scenarios) กล่าวคือ

การเปิดตัวโครงการใหม่ปี 2566 ติดลบประมาณ 5-8% จากปี 2565

จากการสำรวจของ LWS คาดว่าในปี 2566 จะมีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล ในปี 2566 จะมีจำนวนหน่วยเปิดตัวลดลงประมาณ 5-8% ในขณะที่มูลค่าการเปิดตัวปรับตัวสูงขึ้นประมาณ 10-15% เมื่อเทียบกับปี 2565 ที่มีจำนวนการเปิดตัวที่ 103,000 หน่วยคิดเป็นมูลค่า 457,000 ล้านบาทโดยมีอัตราขายเฉลี่ยในวันเปิดตัวโครงการในปี 2566 เฉลี่ยอยู่ที่ประมาณ 17% ปรับตัวลดลงจากอัตราการขายเฉลี่ยในวันเปิดตัวโครงการที่ 29% ในปี 2565 โดย 52% ของจำนวนหน่วยเปิดตัวใหม่เป็นโครงการบ้านพักอาศัย และที่เหลือ 48% เป็นการเปิดตัวอาคารชุดพักอาศัย โดยระดับราคาที่อยู่อาศัยเฉลี่ยในปี 2566 อยู่ที่ 5.2 ล้านบาทต่อหน่วย เพิ่มขึ้น 17.38% จากราคาที่อยู่อาศัยเฉลี่ยที่ 4.43 ล้านบาทต่อหน่วยในปี 2565 เป็นผลมาจากสัดส่วนการเปิดตัวที่อยู่อาศัยในระดับราคาตั้งแต่ 10 ล้านบาทเพิ่มขึ้นคิดเป็นสัดส่วนของมูลค่าสูงถึง 34% ของโครงการที่เปิดตัวใหม่ทั้งหมดในปี 2566

ในขณะที่ที่อยู่อาศัยที่สร้างเสร็จพร้อมขายและอยู่ระหว่างการก่อสร้างของบริษัทอสังหาริมทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยจำนวน 39 บริษัท ณ วันที่ 30 กันยายน 2566 อยู่ที่ 663,188.48 ล้านบาท เพิ่มขึ้น 10.43% เมื่อเทียบกับมูลค่าที่อยู่อาศัยสร้างเสร็จพร้อมขายและอยู่ระหว่างการก่อสร้างของบริษัทอสังหาฯ ที่จดทะเบียนในตลาดหลักทรัพย์ฯ ที่ 600,548.76 ล้านบาท ณ วันที่ 31 ธันวาคม 2565 เมื่อเทียบกับยอดการรับรู้ของบริษัทอสังหาฯ ในตลาดหลักทรัพย์ฯ ต้องใช้เวลาในการระบายสินค้าประมาณ 2 ปี 6 เดือน

4 ปัจจัยเสี่ยงกระทบอสังหาฯ ปี 2567

สำหรับปัจจัยเสี่ยงที่จะมีผลกระทบต่อภาคอสังหาริมทรัพย์ในปี 2567 นอกจากความผันผวนของเศรษฐกิจโลกและเศรษฐกิจไทยจะส่งผลกระทบกับภาคอสังหาริมทรัพย์ในปี 2567 แล้วมีอีก 4 ปัจจัยเสี่ยงที่กระทบโดยตรงต่อภาคอสังหาฯ ได้แก่

จากปัจจัยเสี่ยงทางธุรกิจดังกล่าว นายประพันธ์ศักดิ์ กล่าวว่า LWS แนะนำให้แนะผู้ประกอบการอสังหาฯ ปรับกลยุทธการขายจากผู้พัฒนาและขายที่อยู่อาศัย สู่การเป็นที่ปรึกษาทางการเงินเพื่อการมีที่อยู่อาศัยทั้งเพื่อการอยู่อาศัยและการลงทุน โดยเพิ่มการให้คำแนะนำในการบริหารจัดการทางการเงินให้กับลูกค้าเพื่อให้โครงสร้างทางการเงินส่วนบุคคลได้รับการยอมรับและการพิจารณาสินเชื่อจากสถาบันการเงิน เนื่องจากกลุ่มลูกค้าที่มักจะถูกปฏิเสธสินเชื่อจากสถาบันการเงินเป็นกลุ่มลูกค้าที่มีอาชีพอิสระ ทำให้มีฐานรายได้ไม่แน่นอน ถ้าบริษัทอสังหาริมทรัพย์สามารถจับมือกับสถาบันการเงินและให้คำแนะนำกับลูกค้าในการบริหารจัดการทางการเงินก็จะลดความเสี่ยงในการถูกปฏิเสธสินเชื่อจากสถาบันการเงิน

“การวางแผนและการปรับตัวของผู้ประกอบการอสังหาฯ ให้สอดคล้องกับพฤติกรรมของผู้ซื้อ เป็นหัวใจสำคัญในการขับเคลื่อนธุรกิจให้สามารถก้าวข้ามความเสี่ยงและความผันผวนที่เกิดขึ้นและรักษาการเติบโตทางธุรกิจได้อย่างยั่งยืน ไม่ว่าจะเผชิญกับความเสี่ยงและความไม่แน่นอนที่เกิดขึ้น” นายประพันธ์ศักดิ์ กล่าว