Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

Event

Analysis

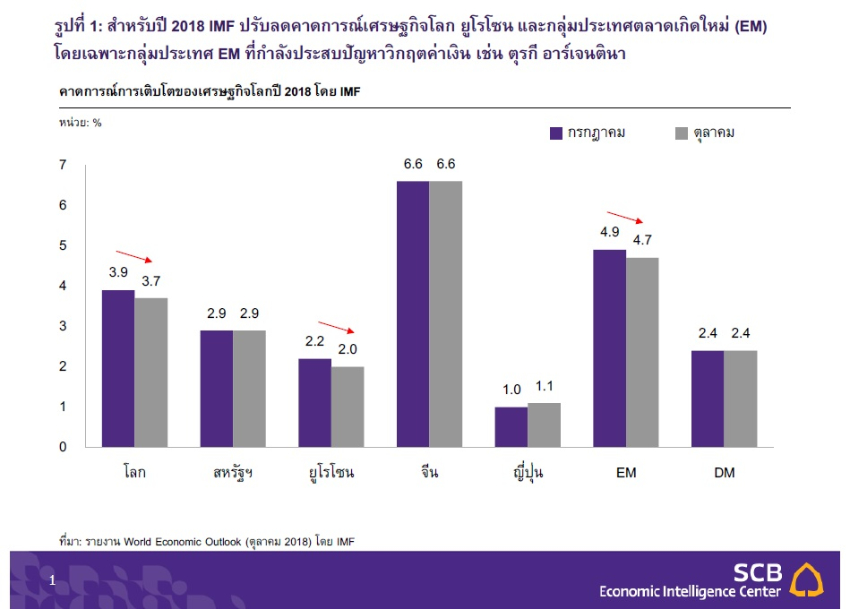

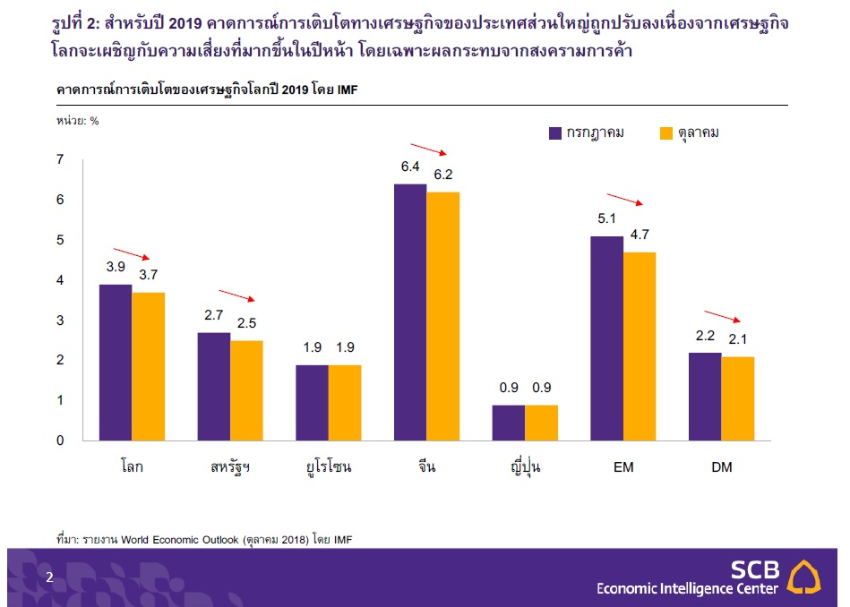

เศรษฐกิจจีนมีแนวโน้มชะลอตัวต่อเนื่องในระยะข้างหน้า โดย IMF ปรับการเติบโตเศรษฐกิจจีนในปี 2019 ลดเหลือ 6.2% (จากเดิม 6.4%) จากสงครามการค้าสหรัฐฯ-จีนที่ทวีความรุนแรงขึ้น ประกอบกับการควบคุมภาคธนาคารเงาและระดับหนี้ในบางภาคส่วนจะส่งผลให้เศรษฐกิจจีนมีแนวโน้มชะลอลง โดยตัวเลขสำคัญทางเศรษฐกิจล่าสุด อาทิ การบริโภคภายในประเทศ การลงทุน และการผลิตภาคอุตสาหกรรมเริ่มมีแนวโน้มขยายตัวลดลง ในขณะที่ การส่งออกจะเริ่มชะลอตัวชัดเจนในปี 2019 เนื่องจากภาษีนำเข้าสินค้าจีนที่สหรัฐฯ เรียกเก็บมูลค่ารวม 2 แสนล้านดอลลาร์สหรัฐฯ จะถูกปรับอัตราภาษีจาก 10% เป็น 25% ในวันที่ 1 มกราคม 2019 นอกจากนี้ เงินหยวนยังมีความเสี่ยงอ่อนค่าอย่างต่อเนื่องจากความเชื่อมั่นนักลงทุนที่อาจลดลงและความเสี่ยงจากสงครามการค้าที่ยังมีความไม่แน่นอนสูง

กลุ่มประเทศ EM เฉพาะในภูมิภาคเอเชียยังมีปัจจัยพื้นฐานโดยรวมแข็งแกร่ง แต่ความเสี่ยงต่อการเติบโตเพิ่มขึ้น การเติบโตทางเศรษฐกิจของกลุ่มประเทศ EM เอเชียยังอยู่ในเกณฑ์ดี อย่างไรก็ดี สงครามการค้าระหว่างสหรัฐฯ และจีนจะสร้างแรงกดดันให้เศรษฐกิจกลุ่ม ASEAN-5 (มาเลเซีย อินโดนีเซีย ฟิลิปปินส์ สิงคโปร์ และไทย) เติบโตในอัตราที่ชะลอลงเล็กน้อยจาก 5.3% ในปี 2018 เป็น 5.2% ในปี 2019 อย่างไรก็ตาม จากผลกระทบสงครามการค้า ภาวะการเงินโลกที่มีแนวโน้มตึงตัวขึ้นจากการที่ Fed ปรับขึ้นอัตราดอกเบี้ยนโยบาย ผนวกกับวิกฤตการเงินในตุรกี อาร์เจนตินา จะยังเป็นปัจจัยกดดันความเชื่อมั่นของนักลงทุนและสินทรัพย์ในกลุ่มประเทศ EM และยังอาจส่งผลให้เกิดภาวะเงินทุนไหลออกจากกลุ่มประเทศ EM เอเชียได้อย่างต่อเนื่อง โดยเฉพาะในประเทศ EM เอเชียที่มีการขาดดุลบัญชีเดินสะพัดและดุลการคลังสูงต่อเนื่อง เช่น อินโดนีเซีย ที่เริ่มประสบปัญหาภาวะเงินทุนไหลออกและค่าเงินอ่อนค่า

Implication

โดย :

ทีมเศรษฐกิจมหภาค (This email address is being protected from spambots. You need JavaScript enabled to view it.)

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

พิกุล ศรีมหันต์ รองผู้จัดการใหญ่อาวุโส ผู้บริหารสูงสุด SME Segment ธนาคารไทยพาณิชย์ เปิดเผยว่า การดำเนินธุรกิจของธนาคารไทยพาณิชย์ในขณะนี้ จะเป็นการผสมผสานกลยุทธ์การนำเครือข่ายพันธมิตรเสริมศักยภาพให้กับผู้ประกอบการเอสเอ็มอี ผนวกกับการกำหนดกลุ่มอุตสาหกรรมเป้าหมาย (Industry Focus) เพื่อสร้างโซลูชั่นครบวงจรให้กับเอสเอ็มอีในแต่ละอุตสาหกรรม

โดยธนาคารได้เปิดตัวโครงการ “รวมพลังตัวจริงหนุนเอสเอ็มอี – ชี้ทางรอดธุรกิจโรงแรม” ซึ่งเป็นโครงการที่นำทั้งสองกลยุทธ์ดังกล่าวเข้ามาพัฒนาผู้ประกอบการเอสเอ็มอี โดยธนาคารจะดึงพันธมิตรชั้นนำที่มีจุดแข็งและมีความเชี่ยวชาญในแต่ละอุตสาหกรรม เข้ามาร่วมกันทำกิจกรรมส่งเสริมความรู้ มอบโซลูชั่นครบวงจร และเปิดโอกาสสร้างเครือข่ายผู้ประกอบการและจับคู่ธุรกิจ

การเริ่มต้นที่ธุรกิจโรงแรมขนาดกลางและเล็กเนื่องจากเป็นอุตสาหกรรมที่มีโอกาสในการเติบโตสูง การท่องเที่ยวยังคงเป็นแหล่งที่มาของรายได้หลักของประเทศไทยในปัจจุบันและในอนาคต โดยเห็นได้จากแผนพัฒนาเศรษฐกิจในภาพรวม และแผนการตลาดจากการท่องเที่ยวแห่งประเทศไทยที่ยังคงเน้นบทบาทของเมืองหลักและเมืองรอง รวมทั้งแคมเปญที่จะส่งเสริมการท่องเที่ยวในชุมชนในท้องถิ่น (Go Locals) อย่างต่อเนื่อง จึงเห็นโรงแรมที่พักขนาดเล็กขนาดกลางเกิดขึ้นมากมายในประเทศ และถือเป็นเสน่ห์ของการท่องเที่ยวที่กลายเป็นจุดขายที่มีเอกลักษณ์ทั้งตลาดในประเทศและตลาดต่างประเทศ การ

ด้วยลักษณะเฉพาะด้านของธุรกิจโรงแรมในปัจจุบัน ธนาคารไทยพาณิชย์ จึงได้ผนึกกำลังกับพันธมิตรที่เข้าใจปัญหาและมีศักยภาพที่จะร่วมกันช่วยเหลือผู้ประกอบการได้อย่างแท้จริง ประกอบด้วย หน่วยงานราชการ คือ กรมโยธาธิการและผังเมือง ที่จะมาให้ความรู้ในเรื่องขั้นตอนการขอใบอนุญาตก่อสร้าง ใบอนุญาตต่างๆ ที่เกี่ยวข้องกับอาคาร กรมการปกครองที่ดูแลในเรื่องใบอนุญาตโรงแรมโดยตรงมาให้คำแนะนำในประเด็นต่าง ๆแบบครบถ้วนโดยเฉพาะการเตรียมเอกสารซึ่งจะช่วยลดเวลาในการใบอนุญาตได้กว่าครึ่งหนึ่ง

นอกจากนี้ยังมี Google Thailand ที่จะมาแนะนำให้เอสเอ็มอีเข้าสู่โลกออนไลน์ผ่าน Google My Business เพราะจากข้อมูลมี SMEs เพียง 13 เปอร์เซ็นต์ที่มีเว็บไซต์ของตัวเอง การเปิดตัวสู่โลกออนไลน์จะเป็นช่องทางในการเข้าถึงลูกค้าจำนวนมากอีกระดับหนึ่ง

Site Minder ซึ่งเป็นผู้นำในเรื่องการบริหารจัดการด้านการขายบนโลกออนไลน์ ด้วยเครื่องมือที่ครบวงจรทั้งด้านการขาย การบริหารจัดการที่พัก รวมถึงการท่องเที่ยวแห่งประเทศไทย (ททท.) ที่มีเป้าหมายอยากกระจายความเจริญไปในพื้นที่ต่างๆ ทั่วประเทศ สอดคล้องกับแนวคิดของไทยพาณิชย์ที่ต้องการช่วยเหลือธุรกิจเอสเอ็มอีทั่วประเทศ

ทั้งนี้ งาน SCB SME “รวมพลังตัวจริงหนุนธุรกิจเอสเอ็มอี -ชี้ทางรอดธุรกิจโรงแรม” ครั้งที่ 1 จะจัดขึ้นเป็นระยะเวลา 3 วัน ในวันที่ 13, 20 และ 27 กันยายน 2561 ณ SCB Payment Sphere, SCB Business Center Siam Square ซอย 1 อาคาร Too Fast Too Sleep ชั้น 4 ผู้ประกอบการธุรกิจโรงแรมที่สนใจเข้าร่วมงาน สามารถติดต่อสอบถามได้ที่ โทร. 02 722 2222

โดยหลังจากนี้ไทยพาณิชย์จะขยายกิจกรรมเช่นนี้ไปยังกลุ่มอุตสาหกรรมเป้าหมายของธนาคารทั้ง 7 กลุ่ม ประกอบด้วย ธุรกิจขนส่งสินค้า ธุรกิจผลิตอาหารและเครื่องดื่ม ธุรกิจรับเหมาก่อสร้างภาครัฐ ธุรกิจรับเหมาก่อสร้างภาคเอกชน ธุรกิจเคมีภัณฑ์ ธุรกิจขายวัสดุก่อสร้าง และธุรกิจโรงแรม โดยเป็นโครงการระยะยาวที่จะมีการจัดขึ้นอย่างต่อเนื่องตลอดทั้งปี เบื้องต้นวางแผนที่จะจัดโครงการจำนวน 84 ครั้งครอบคลุมทุกอุตสาหกรรมเป้าหมายในทุกภูมิภาค

หาก ‘ดิจิทัล’ คือ ‘สมอง’ และ ‘การโค้ช’ คือ ‘หัวใจ’ แวดวงบริหารทรัพยากรมนุษย์จึงต้องปรับตัว สอดรับกับการเปลี่ยนแปลงของเทคโนโลยีดิจิทัลอย่างหลีกเลี่ยงไม่ได้! 3 ผู้เชี่ยวชาญจากองค์กรชื่อดัง มาเปิดเผยกุญแจ ‘การพัฒนาคน’ สู่ ‘ความสำเร็จ’ ผ่านเวทีเสวนา THAILAND MBA FORUM 2018 ครั้งที่ 2 ภายใต้หัวข้อ : Leading in the Time of Change ที่จะช่วยให้องค์กรรับมือกับความเปลี่ยนแปลงได้อย่างราบรื่นและมีประสิทธิผลมากขึ้น

ดารากร พิพัฒนกุล ผู้อำนวยการ Future Leader Development - SCB Academy

ดารากร พิพัฒนกุล ผู้อำนวยการ Future Leader Development - SCB Academy กล่าวถึงความเปลี่ยนแปลงของเทคโนโลยีที่เกิดขึ้นอย่างรวดเร็วว่ามีส่วนทำให้พฤติกรรมของผู้บริโภคเปลี่ยนแปลงไป ขณะที่บทบาทของภาคธุรกิจหรือผู้นำ ย่อมต้องมีการปรับตัวเพื่อสอดรับกับความเปลี่ยนแปลงดังกล่าวด้วยเช่นกัน

“องค์กรจึงต้องพัฒนาคนในทุกส่วนให้พร้อมรับกับความเปลี่ยนแปลงที่เกิดขึ้น ทาง SCB เน้นย้ำเสมอว่าการโค้ชชิ่งเป็นเรื่องของคนทุกระดับ (Coaching is for everyone) ไม่ใช่บทบาทของผู้นำแต่เพียงอย่างเดียว ไทยพาณิชย์มองเรื่องของ ‘ทักษะ’ และ ‘วิธีการคิด’ สำหรับคนทั้งองค์กร โดยให้ความรู้ ความเข้าใจ สร้างวิธีการคิดในระดับจูเนียร์ไปจนถึงซีเนียร์ ทักษะเรื่องการโค้ชชิ่งจึงต้องปลูกฝังกันตั้งแต่เข้ามาในองค์กร”

ขณะที่ ประสิทธิ์ องอาจตระกูล ผู้อำนวยการฝ่ายพัฒนาทรัพยากรมนุษย์ ธนาคารกสิกรไทย สะท้อนภาพใหญ่ของการโค้ชชิ่งในองค์กรว่าเป็นการปูทักษะการโค้ชให้กับบุคลากรทุกระดับ ตั้งแต่ระดับผู้บริหาร ไปจนถึงระดับพนักงาน รวมถึงการโค้ชชิ่งไปสู่สาขาต่างๆ ของธนาคารอีกด้วย

“ส่วนสำคัญที่ทำให้เกิดการเปลี่ยนแปลงอย่างรวดเร็วเป็นผลมาจากเทคโนโลยี ซึ่งทาง KBank ได้ทำ 2 ส่วนหลัก คือ Kbank Digital Academy ในเชิงดิจิทัล ประกอบไปด้วยการสร้างผู้นำให้มีวิธีคิดแบบยุคดิจิทัล (Lead Digital) การใช้ดิจิทัลในการทำธุรกิจ (Execute Digital) และ การใช้ชีวิตแบบยุคดิจิทัล (Life Digital)

ส่วนที่สอง K-Coaching Academy คือ การปูทักษะการโค้ชให้ผู้บริหารทุกระดับ (Build Executive Coach) การเรียนรู้วิธีการโค้ชในระดับพนักงาน (Bank-Wide Program) และ การโค้ชไปยังสาขา (Branch Program) ผมมองว่าหากเปรียบดิจิทัลคือ ‘สมอง’ การโค้ชนั่นหมายถึง ‘หัวใจ’ งานทุกอย่างจะเดินต่อไปได้ ต้องมาจากสมองและหัวใจ”

สอดคล้องกับมุมมองจากองค์กรคนรุ่นใหม่ รัฐวุฒิ สุวรรณลิลา People Manager, SEA Thailand มีวิธีรับมือกับความเปลี่ยนแปลงที่เกิดขึ้น ผ่านทักษะการบริหารซึ่งมีความเกี่ยวเนื่องกับการโค้ชชิ่งด้วยเช่นกัน โดยอาศัยทักษะสำคัญด้าน ‘การฟัง’ และ ‘การตั้งคำถาม’ เป็นหลัก

รัฐวุฒิ สุวรรณลิลา People Manager, SEA Thailand

“ด้วยความที่บริษัทของผมเป็นบริษัทรุ่นใหม่ เราประกอบไปด้วยน้องๆ รุ่นใหม่หลากหลายเจเนอเรชัน ข้อดีคือมีความพร้อมในการเปลี่ยนวิธีคิด (Change Mindset) โดยธรรมชาติ ขณะที่ทักษะที่ใช้ในการบริหาร Transformation มีความเกี่ยวข้องกับการโค้ชชิ่งทั้งสิ้น

ทั้งเรื่องของ ‘การฟังเชิงรุก’ (Active Listening) ‘คำถามที่เปลี่ยนความคิด’ (Power Question) แม้สิ่งเหล่านี้หลายองค์กรมีแนวคิดเช่นนี้อยู่แล้ว แต่อาจต้องตระหนักรู้ว่าจะนำไปใช้ได้อย่างไรต่อไป ซึ่งการทำให้เกิดขึ้นได้นั้น จำเป็นต้องให้ความสำคัญกับเรื่องการฟังและการถาม รวมถึงการใช้เครื่องมือในการเทรนนิ่ง และนำสิ่งเหล่านี้ไปใช้ได้ต่อไปในอนาคต”

How to Success

แน่นอนว่าสิ่งที่เกิดขึ้นตามมาหลังการโค้ชชิ่งในแต่ละองค์กร ย่อมมีผลตอบรับที่แตกต่างกัน ทั้งในแง่บวกและแง่ที่ต้องระวัง เพื่อนำไปปรับปรุงแก้ไขให้เกิดประสิทธิผลที่ดีในอนาคต

“ทาง SCB เริ่มปูพื้นเรื่องวิธีคิด นั่นหมายความว่าคนที่เข้ามาเรียนโค้ชชิ่ง เมื่อเข้าใจว่าโค้ชชิ่งคืออะไรและสามารถนำตรงนี้ไปใช้ได้ แต่คำว่า ‘ประสบความสำเร็จ’ ที่องค์กรอยากเห็น คือการโค้ชที่อยู่ในชีวิตประจำวันของทุกคน เพราะสิ่งเหล่านี้ต้องค่อยๆ เกิดขึ้น เราไม่สามารถทำได้อย่างทันท่วงที

สิ่งที่ทาง SCB ทำมาตลอดและได้รวบรวมเคสดีๆ ที่เกิดขึ้น ว่ามีองค์ประกอบอะไรบ้างที่ทำให้เกิดความสำเร็จ สิ่งแรก คือ คนที่เป็นโค้ชและถูกโค้ชมีกระบวนการคิดที่ถูกต้อง ซึ่งคนโค้ชต้องมีความเชื่อในศักยภาพของตนและคนอื่น ต้องมีความเชื่อในการพัฒนาคนเสียก่อน

คำว่า การมีใจรัก (Passion) ไม่ใช่ทุกคนจะรู้ตัวทันทีเลยว่าเกิดมาเพื่อพัฒนาผู้อื่น แต่มักจะเกิดขึ้นหลังจากที่เขาได้มาเข้าหลักสูตร ได้เรียนรู้ และฝึกฝน การโค้ชที่ดีนั้นเราไม่ได้ทำเพื่อให้เกิดการแก้ปัญหา แต่การโค้ชคือการทำให้คนคนนั้น ค้นพบการแก้ปัญหาด้วยตัวเอง”

ขณะที่ประสิทธิ์ถอดบทเรียนการโค้ชชิ่งที่ผ่านมา ว่าค่อนข้างเป็นสิ่งที่ท้าทาย อีกทั้งยังต้องอาศัยการเปลี่ยนวิธีการคิดอย่างถูกต้อง การสื่อสารที่ดี และการสร้างบรรยากาศเชิงบวกภายในองค์กร

ประสิทธิ์ องอาจตระกูล ผู้อำนวยการฝ่ายพัฒนาทรัพยากรมนุษย์ ธนาคารกสิกรไทย

“ผมว่าเรื่องโค้ชชิ่งเป็นสิ่งที่ท้าทายมาก การโค้ชชิ่งต้องใช้เวลา ไม่ใช่โค้ชแล้วจะได้เป้าตรงตามความต้องการในทันที สิ่งที่ได้เรียนรู้ (Lesson Learn) คือ อย่าทำโค้ชชิ่งเป็นโปรเจกต์ เพราะโปรเจกต์คือมีวันเริ่มต้นและวันสิ้นสุด ที่สำคัญต้องไม่เกิดจากการบังคับ แต่ต้องทำให้สร้างสรรค์

ส่วนที่สองต้องมี ‘ความอดทน’ โดยเฉพาะในด้านการเปลี่ยนวิธีคิด (Mindset) ของคนเป็นโค้ชและผู้รับการโค้ช ยกตัวอย่างการโค้ชในสมัยก่อน จะโค้ชต่อเมื่อลูกน้องทำงานผิดพลาด ขณะที่ปัจจุบันเราต้องเปลี่ยนวิธีคิดว่าการโค้ชไม่ใช่เรื่องของการตำหนิ ไม่ใช่เรื่องของการตามงาน และไม่ใช่เรื่องของการทำไม่ได้เป้า แต่โค้ชคือการพัฒนาคน

ส่วนที่สาม กุญแจสำคัญของการเปลี่ยนแปลงในทางที่ดี คือ ‘การสื่อสาร’ ต้องมีการสื่อสารตลอด ที่สำคัญต้องสร้างสภาพแวดล้อมให้มีความเข้าใจเกี่ยวกับการโค้ชชิ่งอยู่ตลอด ทางธนาคารกสิกรเองได้มีการสร้างโปรแกรมการโค้ชชิ่งผ่านรายการ ‘Coach Me Please’ ด้วยเช่นกัน”

สอดรับกับด้าน รัฐวุฒิ ที่มองว่าการใช้ประสบการณ์ร่วมระหว่างผู้โค้ชและผู้ได้รับการโค้ชเป็นสิ่งที่ดี ซึ่งสิ่งสำคัญคือการฝึกฝนอย่างต่อเนื่องและได้พิสูจน์การโค้ชชิ่งที่เหมาะสมกับตนด้วยตัวเอง

“ลองหาโค้ชที่ดี ซึ่งเมื่อเราได้รับประสบการณ์ดีๆ เราจะมีพลังในการทำต่อ สิ่งที่ผมทำ ผมพยายามทำให้น้องๆ ในบริษัทได้ประสบการณ์แบบเดียวกันก่อน เช่น เมื่อเรารู้ว่าเขามีปัญหา เราใช้เวลาที่จะพูดคุยกับเขา ใช้เวลาในการเริ่มแชร์ประสบการณ์ รวมถึงค่อยๆ ถามคำถามให้เขาค่อยๆ คิด

ส่วนบางอย่างที่เราต้องการให้เกิดการเปลี่ยนแปลง บางปัญหาเรามีคำตอบอยู่ในใจ แต่เราต้องการให้เขาเรียนรู้ที่จะแก้ปัญหาหรือตอบคำถามได้ด้วยตัวเขาเอง หลังจากนั้นจะเกิดความเชื่อใจและเขาจะกล้าเปิดใจกับเราในครั้งต่อๆ ไป”

Coaching Culture

การสร้างวัฒนธรรมการสอนและให้ความเข้าใจ (Coaching Culture) มีบริบทที่ต่างกันในแต่ละองค์กร ในฐานะผู้อำนวยการ Future Leader Development ธนาคารไทยพาณิชย์ได้สะท้อนวัฒนธรรมองค์กรของตนว่า

“ทาง SCB มองว่าการวัฒนธรรม (Culture) ไม่ใช่เรื่องของการรับผิดชอบ ไม่ใช่การที่หัวหน้าต้องโค้ชลูกน้อง แต่เราต้องเชื่อว่าสิ่งนี้ คือสิ่งที่ดีต่อองค์กรและดีต่อชีวิต เรากำลังสื่อสารกับคน ซึ่งคุณค่าของคนไม่ใช่แค่การทำงานร่วมกันเพียงอย่างเดียว ฉะนั้น Culture มันค่อนข้างใหญ่มาก

เมื่อทำสำเร็จจะเห็นว่าทุกคนได้ใช้โค้ชชิ่งอยู่ในชีวิตประจำวัน รวมถึงนำกลับไปใช้ที่บ้านด้วย สำหรับสิ่งที่ Coaching Culture จำเป็นต้องมีคือการสนับสนุนจากผู้บริหารระดับสูง ยิ่งไปกว่านั้นผู้นำต้องมีพฤติกรรมที่ดีให้พนักงานเห็น แต่สิ่งที่เป็นพื้นฐานของผู้บริหาร คือ การสร้างคน เราจึงมีหลักสูตรของการพัฒนาคนแทรกอยู่ด้วย

อย่างไรก็ตาม ทาง SCB เอง ไม่ได้จบแค่การให้ ‘ความรู้’ แต่ต้องหา ‘โอกาส’ ให้ได้ใช้จริงอย่างต่อเนื่อง การทำให้คนในองค์กรนำไปใช้ ซึ่งส่งผลให้คนในองค์กรของเรามีชีวิตที่ดีขึ้น”

สำหรับฟากฝั่งของประสิทธิ์ ผู้อำนวยการฝ่ายพัฒนาทรัพยากรมนุษย์ ธนาคารกสิกรไทย เปิดเผยว่าสิ่งที่ทำให้คนส่วนใหญ่ตัดสินใจเข้าทำงาน มีผลมาจากวัฒนธรรมภายในองค์กร รวมไปถึงการสร้าง Coaching Culture ที่ทำให้บุคลากรรู้สึกก้าวหน้าและมีคุณค่า

“ล่าสุด มีงานวิจัยยืนยันว่ากว่า 20% วัฒนธรรมองค์กร ถือเป็นตัวเลือกอันดับต้นๆ ในการตัดสินใจเข้าทำงานในองค์กร ขณะที่ความมั่นคงอยู่ในอันดับสุดท้าย เพียง 5% เท่านั้น ซึ่ง Coaching Culture คือ การไม่เน้นเรื่องงานและดัชนีชี้วัด (KPI) เพียงอย่างเดียว แต่ให้ความสำคัญกับ ‘คน’ มากกว่า

ดังนั้น การสร้าง Coaching Culture ต้องทำให้คนรู้สึกว่าอยู่ที่นี่แล้วมีความเติบโตและมีคุณค่า สิ่งแรกที่ควรมี คือ ‘ต้องเอาจริง’ อย่าทำเป็นแฟชั่นแต่ต้องทำเป็นมิสชัน ส่วนต่อมา ต้องทำให้เป็น ‘รูปธรรม’ การโค้ชเป็นทักษะ ถ้าไม่ฝึกก็ไม่คล่อง

เราจึงสร้างโครงการ ‘พี่อยากโค้ช น้องอยากคุย’ ซึ่งสิ่งที่ได้รับคือ โค้ชที่เรียนได้ฝึกทักษะ ส่วนพนักงานเองได้ปลดปล่อยศักยภาพของตัวเอง แถมยังสร้างกระแสโค้ชให้เกิดขึ้นในองค์กร อย่างสุดท้าย ทำให้การโค้ชชิ่งเข้าไปอยู่ในชีวิตประจำวัน ซึ่งทักษะการโค้ช หรือการสื่อสารแบบโค้ชชิ่ง ประกอบไปด้วย ฟัง - สะท้อน - ถาม - ชม”

เช่นเดียวกับ รัฐวุฒิสะท้อนภาพวัฒนธรรมในองค์กรว่า การพัฒนาบุคลากรให้มีความก้าวหน้าเติบโต ถือเป็นเป้าหมายสูงสุดองค์กร ทั้งยังมีการสร้างโครงการ ‘พัฒนาเด็กรุ่นใหม่’ เพื่อปูเส้นทางไปสู่การ Coaching Culture ด้วยเช่นเดียวกัน

“อย่างแรกเราจะต้องเชื่อในเรื่องของการพัฒนาคน และเชื่อในเรื่องของการฟัง เราไม่จำเป็นต้องเก่งในทุกเรื่อง ส่วนที่สองเรื่องของความเชื่อ เราอยากให้บุคลากรในองค์กรเราพัฒนาและเติบโต ซึ่งจุดมุ่งหมายของการพัฒนาบุคคล คือ การที่อยากให้คนที่เข้ามาทำงานกับเราเก่งขึ้นและเติบโตขึ้น

ซึ่งทางเรามีโครงการ ‘การพัฒนาเด็กรุ่นใหม่’ คือ การมีพี่เลี้ยง (Mentor) เข้ามาแชร์ประสบการณ์ บอกเล่าในสิ่งที่เขาต้องการหรือสิ่งที่อยากรับรู้ในการทำงาน อีกส่วนคือ Buddy เข้ามาช่วยในเรื่องของจิตใจ เหมือนมีเพื่อนคนหนึ่งที่คอยรับฟัง นี่คือโครงการง่ายๆ ที่ริเริ่มขึ้นมาเพื่อนำไปสู่การ Coaching Culture ในที่สุด”

Coaching Tips

อย่างไรก็ตาม แม้การโค้ชชิ่งจะมีประโยชน์ในแง่ของการพัฒนาคนและขับเคลื่อนองค์กรไปในทิศทางที่ดี แต่ต้องยอมรับว่าช่วงวัยที่แตกต่างกันในแต่ละเจเนอเรชัน ย่อมมีผลต่อการโค้ชชิ่งด้วยเช่นกัน

“เนื่องจากว่าเราไม่ได้ต้องหาวิธีการแก้ปัญหาให้ใคร แต่เราทำหน้าที่ในส่วนของการดึงศักยภาพออกมามากกว่า ฉะนั้น ความสำคัญอยู่ที่ว่าเราเข้าใจวิธีการสื่อสารของคนต่างเจเนอเรชันแค่ไหนมากกว่า สิ่งที่อยากแนะนำ เนื่องจากว่าการโค้ชชิ่งเป็นเรื่องของการสร้างความเชื่อใจ-ความเข้าใจ

สิ่งนี้จะทำให้ช่องว่างระหว่างเจเนอเรชัน หันหน้าเข้าหากันได้อย่างลงตัว อีกส่วนคือวิธีการสื่อสาร ต้องอย่ามองความแตกต่างของเจเนอเรชันเป็นสำคัญ แต่ให้มองที่การหาวิธีสื่อสารกับผู้ที่ได้รับการโค้ชอย่างไรให้มีประสิทธิภาพ” ดารากร กล่าว

ขณะที่ประสิทธิ์มองว่า ด้วยเจเนอเรชันที่แตกต่าง สิ่งสำคัญของการโค้ชชิ่งคือการเรียนรู้ในการสื่อสารกับคนแต่ละกลุ่มให้ถูกต้องเหมาะสม

“ปัจจุบันในองค์กรทั่วไปจะมีอยู่หลักๆ 4 เจเนอเรชันด้วยกัน นั่นคือ กลุ่ม BB, Gen-X, Gen-Y และ Gen-Z ถ้าเราเข้าใจแรงกระตุ้นของคนแต่ละเจเนอเรชัน เราก็จะมีวิธีการโค้ชที่ดีและมีประสิทธิผล”

สอดคล้องกับรัฐวุฒิที่มองว่าการหาพื้นที่ จังหวะเวลาที่เหมาะสม รวมไปถึงการเข้าในใจสิ่งที่ผู้ถูกโค้ชต้องการ ล้วนมีส่วนในการทำให้การโค้ชชิ่งประสบความสำเร็จได้

“ผมคิดว่าแต่ละคนมีความเป็นปัจเจกบุคคล ยิ่งการโค้ชชิ่งที่ต่างเจเนอเรชัน อย่างแรกต้องหา ‘พื้นที่’ ต่อมาคือการหา ‘เวลา’ ซึ่งแต่ละคนจะมีช่วงเวลาที่สามารถเปิดรับความเห็นที่แตกต่างกันได้ในเวลาที่ไม่เหมือนกัน

สิ่งสุดท้าย การรู้ว่าสิ่งใดที่สำคัญกับเขา เช่น นำการพัฒนาตัวตนหรือการพัฒนาในด้านต่างๆ เข้าไปเสริมในส่วนนี้ ผมคิดว่าทั้งหมดนี้จะช่วยในการส่งเสริมและพัฒนาคนในเจเนอเรชันต่างๆ ได้อย่างมีประสิทธิภาพ”

ดิจิทัล เวนเจอร์ส บริษัทในเครือด้านการลงทุนและการค้นคว้านวัตกรรมการเงิน ของธนาคารไทยพาณิชย์ ประกาศเพิ่มงบลงทุนในหน่วยงานทุนองค์กร หรือ Corporate Venture Capital อีก 50 ล้านเหรียญสหรัฐฯ ทำให้มีขนาดเงินลงทุนใหญ่ที่สุดในประเทศไทยรวมทั้งสิ้น 100 ล้านเหรียญสหรัฐฯ

โดยดร. อารักษ์ สุธีวงศ์ รองผู้จัดการใหญ่อาวุโส Chief Financial Officer and Chief Strategy Officer ธนาคารไทยพาณิชย์ เปิดเผยว่า ตลอด 2 ปีที่ผ่านมา ธนาคารฯ ประสบความสำเร็จในด้านการลงทุน รวมทั้งการร่วมเป็นพันธมิตรเชิงกลยุทธ์กับเวนเจอร์แคปปิตอลและสตาร์ทอัพต่างๆ ทำให้ธนาคารฯ สามารถเพิ่มโอกาสในการเข้าถึงเทคโนโลยีชั้นสูง (Deep Technology) โดยในปัจจุบันธนาคารไทยพาณิชย์ได้มีเครือข่ายพันธมิตรกับสตาร์ทอัพ ทั่วโลกกว่า 800 ราย และเวนเจอร์แคปปิตอลในต่างประเทศอีกกว่า 60 ราย จาก 29 ประเทศทั่วโลก ทำให้ ธนาคารฯ สามารถเข้าถึง และเรียนรู้นวัตกรรม เทคโนโลยีใหม่ๆ ที่เกิดจากกิจการที่ได้เข้าไปลงทุน อาทิ บล็อคเชน ควอนตัมคอมพิวเตอร์ เป็นต้น ซึ่งจะเป็นประโยชน์ต่อทั้งการทำงานขององค์กรธุรกิจและผู้บริโภคทั่วไป และจากความสำเร็จที่ผ่านมา ธนาคารไทยพาณิชย์จึงมีความมั่นใจที่จะเพิ่มเงินลงทุนอีก 50 ล้านเหรียญสหรัฐฯ หรือประมาณ 1,750 ล้านบาท รวมเป็นเงินลงทุนตั้งแต่แรกจนถึงปัจจุบัน 100 ล้านเหรียญสหรัฐฯ หรือกว่า 3,000 ล้านบาท

ดร.อารักษ์ เปิดเผยว่า เงินทุน 50 ล้านดอลลาร์สหรัฐก้อนแรก นั้นเปรียบเหมือนกับเงินที่ใช้กับการเรียนรู้ด้านการลงทุน ทั้งผ่านเวนเจอร์แคปปิตอล และการมองหาผลตอบแทนจากการลงทุนซึ่งวันนี้เริ่มเห็นศักยภาพการลงทุนในสตาร์ทอัพโดยตรง ดังนั้นเงินลงทุนที่เพิ่มขึ้นจะเน้นไปที่การลงทุนตรงกับสตาร์ทอัพที่น่าสนใจเพิ่มขึ้น แต่ยังคงรักษาเป้าหมายการมองหานวัตกรรมทางการเงินใหม่ๆ ให้กับองค์กรไว้อยู่ด้วย

ทางด้านพลภัทร อัครปรีดี กรรมการผู้จัดการ หน่วยงานทุนองค์กร บริษัท ดิจิทัล เวนเจอร์ส จำกัด กล่าวเสริมว่า ในการเพิ่มงบลงทุนในครั้งนี้ ดิจิทัล เวนเจอร์สจะมุ่งเฟ้นหาบริษัทสตาร์ทอัพและเวนเจอร์แคปปิตอลจากทั่วโลกที่มีนวัตกรรมและเทคโนโลยีชั้นสูง ซึ่งถือเป็นเทคโนโลยีหลักที่สามารถนำมาพัฒนาเป็นนวัตกรรมใหม่ๆ ที่สามารถตอบโจทย์ทางธุรกิจ และสามารถนำไปพัฒนาต่อยอดเป็นผลิตภัณฑ์หรือบริการต่างๆ ของธนาคาร เพื่อประโยชน์แก่ลูกค้าองค์กรและลูกค้าทั่วไปของธนาคาร

ดร. อารักษ์ เปิดเผยว่า นโยบายการลงทุนจะมุ่งเน้นในผลิตภัณฑ์และบริการ และเทคโนโลยีชั้นสูง อาทิ ปัญญาประดิษฐ์ (AI) บล็อกเชน ความปลอดภัยบนไซเบอร์ (Cybersecurity) กระบวนการวิเคราะห์ข้อมูล (Big Data / Data Analysis) และอื่นๆ ที่สามารถนำไปพัฒนาต่อยอดให้กับบริการต่างๆ ของธนาคาร การเพิ่มเงินลงทุนเชิงกลยุทธ์ในครั้งนี้ นับเป็นก้าวสำคัญในการเพิ่มศักยภาพในการเฟ้นหาและเข้าถึงเทคโนโลยีใหม่ๆ ให้กับธนาคาร เพื่อสร้างสรรค์นวัตกรรมทางการเงินให้แก่ลูกค้าในอนาคตอันใกล้ นอกจากนี้กลยุทธ์นี้ยังสอดคล้องกับกลยุทธ์ Going Upside Down หรือตีลังกากลับหัว ที่จะทำให้ธนาคารมีศักยภาพด้านดิจิทัล และมีโมเดลการทำงานที่เหมาะสมกับความท้าทายของโลกดิจิทัลในอนาคต สามารถสร้างความแข็งแกร่งให้กับภาคการเงินการธนาคาร เศรษฐกิจในภาพรวม และการพัฒนาสังคมของประเทศไทยให้ก้าวทันโลกได้อย่างมีประสิทธิภาพ

โดยในช่วง 2 ปีที่ผ่านมา ดิจิทัล เวนเจอร์ส ได้ลงทุนเชิงกลยุทธ์ทั้งในเทคสตาร์ทอัพโดยตรง และลงทุนในเวนเจอร์ส แคปปิตอล ได้แก่

“ธนาคารไทยพาณิชย์” เตรียมพร้อมเดินหน้าสู่ยุคแห่งการแข่งขันด้านบริการอย่างเต็มรูปแบบ ล่าสุดพลิกโฉมแพลตฟอร์มการสร้างประสบการณ์ที่ดีให้ลูกค้าครั้งใหญ่ (Customer Experience Platform) ทุ่มเม็ดเงินกว่า 500 ล้านบาท ลงทุนด้านเทคโนโลยีและพัฒนา “ศูนย์บริการลูกค้า” หรือ “Customer Center” แห่งใหม่ ภายใต้แนวคิด “The New Chapter of Customer Center” ที่ใช้เป็นแกนสำคัญในการพัฒนาสร้างมิติใหม่ของการทำงานให้กับพนักงานผู้ให้บริการ (Smart Agent) ให้มีศักยภาพสามารถมอบบริการที่ตอบโจทย์ ตรงใจและเข้าถึงความต้องการของลูกค้า ตั้งเป้าเพิ่มจำนวน Smart Agent เท่าตัวสู่หลัก 1,200 คนในไตรมาสที่ 2 ของปี 2561 หวังแนวคิดใหม่นี้จะช่วยเติมเต็มทุก Touchpoint ของธนาคารให้สามารถรองรับพฤติกรรมที่เปลี่ยนไปของลูกค้ายุคดิจิทัล เดินหน้าสู่ยุคแห่งการแข่งขันด้านบริการอย่างแท้จริง

อนิสา ชูจันทร์ ผู้ช่วยผู้จัดการใหญ่ ผู้บริหารสูงสุด Customer Experience ธนาคารไทยพาณิชย์ กล่าวว่า “ปัจจุบันศูนย์บริการลูกค้าของธนาคารมีปริมาณสายของลูกค้าติดต่อเข้ามาใช้บริการเฉลี่ยกว่า 1 ล้านสายต่อเดือน โดยในปัจจุบัน มีพนักงานรับสายกว่า 700 คน ทุกวันตลอด 24 ชั่วโมง

นอกจากนี้ธนาคารยังได้จัดทีมพนักงานที่คอยดูแลและตอบคำถามลูกค้าผ่านช่องทางโซเชียลมีเดียต่างๆ เพื่อให้มั่นใจว่าทุกช่องทางที่ลูกค้าติดต่อเข้ามานั้นจะได้รับการติดต่ออย่างรวดเร็วและได้รับบริการที่ดีเหนือความคาดหมายในทุกๆ ครั้งที่ติดต่อใช้บริการ แต่ด้วยกำลังคน เทคโนโลยี หรือแม้กระทั่งสถานที่ในการให้บริการที่มีอยู่ ยังไม่เพียงพอที่จะรองรับความต้องการของลูกค้าในปัจจุบันที่คาดหวังว่าปัญหาของเขาจะต้องได้รับการแก้ไขเร็วที่สุด

ซึ่งธนาคารตระหนักถึงความสำคัญและได้วางแผนรองรับในอนาคต มุ่งสร้างความแตกต่างและเพิ่มศักยภาพเพื่อรองรับการแข่งขันที่เปลี่ยนแปลงไปอย่างรวดเร็วให้เหนือกว่าคู่แข่ง โดยชู 3 เรื่องหลัก ได้แก่ “คุณภาพความเป็นเลิศ – เทคโนโลยี - จิตวิญญาณในการทำงาน” เป็นแกนสำคัญในการพัฒนาขีดความสามารถพนักงานผู้ให้บริการ (Smart Agent) เพื่อที่จะสามารถให้บริการที่ตอบโจทย์ความต้องการของลูกค้า”

สำหรับการเปลี่ยนแปลงครั้งใหญ่ในด้านการบริการลูกค้าของธนาคารครั้งนี้ วิลาสินี พุทธิการันต์ Master of Customer Experience และที่ปรึกษากรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคารไทยพาณิชย์ กล่าวว่า “ทิศทางและเทรนด์ของโลกดิจิทัลเข้ามามีบทบาทในทุกวงการ พฤติกรรมของลูกค้าเปลี่ยนไปจากอดีตค่อนข้างมาก การปรับตัวให้ทันกับโลกที่เปลี่ยนไปจึงเป็นภารกิจหลักที่ธนาคารให้ความสำคัญ

โดยกลางปี 2560 ที่ผ่านมาธนาคารได้มีการลงทุนเพื่อปรับโฉมแอปพลิเคชัน SCB EASY รวมถึงพัฒนาโครงสร้างพื้นฐานโดยเฉพาะดิจิทัลแพลตฟอร์ม (Digital Platform) ที่นำเทคโนโลยีมาใช้เพื่อเพิ่มประสิทธิภาพองค์กร ควบคู่ไปกับการสร้างประสบการณ์ใหม่ๆ ให้กับลูกค้า (Customer Experience Platform) ผ่าน Touchpoint ต่างๆ ของธนาคาร ซึ่งแพลตฟอร์มทั้งสองเปรียบเสมือนฟันเฟืองสำคัญในการผลักดันองค์กรไปสู่ความสำเร็จ

นอกจากนั้นหลังจากที่ไทยพาณิชย์ได้ประกาศยกเลิกค่าธรรมเนียมธุรกรรมที่ทำผ่าน SCB EASY ไปเมื่อวันที่ 26 มีนาคม 2561 ที่ผ่านมานั้น ธนาคารยิ่งต้องเน้นและให้ความสำคัญกับเรื่องของเซอร์วิสให้มากยิ่งขึ้น เพราะจากนี้ไปธนาคารสามารถอยู่ได้ทุกที่บนโลกใบนี้ และศูนย์บริการลูกค้า (Customer Center) นับเป็นอีกหนึ่ง Touchpoint สำคัญที่จะต้องมีการปรับตัว ให้ทันสมัยและตอบโจทย์การให้บริการลูกค้าอย่างครบวงจร”

“ด้วยความท้าทายและการแข่งขันทางธุรกิจที่รุนแรง ประกอบกับพฤติกรรมของลูกค้าในปัจจุบันที่มีความต้องการที่ซับซ้อนและหลากหลายมากยิ่งขึ้น โดยเฉพาะอย่างยิ่งในยุคของการแข่งขันด้านการบริการลูกค้า ลูกค้าคือบุคคลที่สำคัญที่สุด

ดังนั้น ธนาคารจึงมุ่งมั่นที่จะพัฒนาและยกระดับการสร้างประสบการณ์ใหม่ให้ดียิ่งขึ้น (For Better Customer Experience) ในปีนี้ ธนาคารได้วางโรดแมปในการพลิกโฉมแพลตฟอร์มการสร้างประสบการณ์ที่ดีให้ลูกค้าครั้งใหญ่ (Customer Experience Platform) ภายใต้แนวคิด “The New Chapter of Customer Center” เพื่อมุ่งสู่เส้นทางแห่งความสำเร็จ (The Journey of Excellence) ผ่าน 5 มิติ ได้แก่

Command Center ศูนย์ควบคุมรักษาคุณภาพในการให้บริการ สนับสนุนข้อมูลวิเคราะห์แบบเรียลไทม์ เพื่อให้ลูกค้าได้ประสบการณ์ที่ดีและทางศูนย์บริการสามารถแก้ปัญหาและให้บริการลูกค้าได้ทันที ซึ่งไทยพาณิชย์เป็นธนาคารแรกและธนาคารเดียวในประเทศไทยที่มีศูนย์ควบคุมในรูปแบบนี้ โดยเริ่มทำการตั้งแต่วันที่ 19 มีนาคม 2561

การปฏิบัติการ (Operation) กระบวนการทำงานโดยยึดความต้องการของลูกค้าเป็นศูนย์กลาง ปรับลด SLA ในการแก้ปัญหาให้ลูกค้าอย่างรวดเร็วยิ่งขึ้น เน้นการสร้างความมั่นใจในกระบวนการทำงานต่างๆ ของธนาคาร

สิ่งอำนวยความสะดวก (Facility) ภายในศูนย์บริการลูกค้าแห่งใหม่นี้ ครอบคลุมพื้นที่ถึง 2 ชั้น ได้มีการจัดสรรพื้นที่ไว้สำหรับการทำกิจกรรมสร้างสรรค์และสร้างความผ่อนคลายจากการทำงาน ที่มอบให้กับพนักงานอย่างครบครัน โดยแบ่งออกเป็น พื้นที่สำหรับพักผ่อน (Breakout area) ห้องเล่นเกมส์ (Gaming room) ห้องออกกำลังกาย (Fitness) และระเบียง (Terrace area) นอกจากนี้ภายในศูนย์แห่งใหม่ยังได้รับการออกแบบด้วยรูปลักษณ์ใหม่ ในห้องทำงานมีลักษณะที่เปิดโล่งและมีชีวิตชีวา (Open and dynamic) มากกว่าการนั่งทำงานในห้องที่มีคอกกั้นแบบเดิม เพื่อสร้างสภาพแวดล้อม ความเป็นอยู่และสร้างเสริมสุขภาพทั้งกายและใจที่ดี (Physical and mental) ให้กับพนักงาน

วัฒนธรรมและบุคลากร (Culture and People) ศูนย์บริการลูกค้ารูปแบบใหม่นี้จะเป็นการสร้างวัฒนธรรมการทำงานใหม่ๆ ให้กับพนักงาน (SCB Way) เพื่อสร้างทัศนคติที่ดีในการทำงาน ปลูกฝังวัฒนธรรมองค์กร และ หล่อหลอมวิธีคิดในการทำงานให้เป็นไปในแนวทางเดียวกัน มีการจัดอบรมให้กับพนักงานเพื่อพัฒนาและเพิ่มศักยภาพและขีดความสามารถให้กับพนักงาน รวมถึงการสร้างโอกาสให้ผู้บกพร่องทางสายตาและการได้ยิน (Disabled agent)

เทคโนโลยี (Technology) การใช้เทคโนโลยีที่ทันสมัยและมีประสิทธิภาพในการสร้างประสบการณ์ใหม่ๆ ให้กับลูกค้า (Customer Experience) ด้วยการนำเทคโนโลยี Voice biometric เพื่อใช้ในการยืนยันตัวตนของลูกค้าด้วยเสียงลดขั้นตอนการทำงาน ลูกค้าสามารถเข้าถึงบริการด้วยความสะดวกรวดเร็วยิ่งขึ้น และเพิ่มความปลอดภัยในการทำธุรกรรมต่างๆ กับธนาคาร การนำเอาเทคโนโลยี Speech recognition ช่วยให้ลูกค้าสามารถพูดเรื่องหรือหัวข้อที่ต้องการใช้บริการได้ด้วยตนเองแทนการกดปุ่มเมนูต่างๆ เพิ่มการเข้าถึงระบบอัตโนมัติได้มากยิ่งขึ้น

นอกจากนี้ทางศูนย์บริการยังมีแผนในการปรับ Call Center Platform เพื่อให้พนักงานสามารถทำงานได้มีประสิทธิภาพมากขึ้นในไตรมาสถัดไป

“ธนาคารได้ลงทุนด้านเทคโนโลยีและพัฒนาศูนย์บริการลูกค้า Customer Center แห่งใหม่ ซึ่งตั้งอยู่ที่ภิรัชทาวเวอร์ แอท ไบเทค บนพื้นที่กว่า 3,990 ตารางเมตร ที่ได้รับการออกแบบเพื่อสร้างสภาพแวดล้อมการทำงาน (Working Environment) ที่ดีขึ้นให้กับพนักงาน โดยธนาคารหวังว่าจะทำให้พนักงานมีความสุข มีคุณภาพชีวิตที่ดี เพราะเราเชื่อว่าเมื่อพนักงานมีความสุขก็จะส่งผ่านความสุขให้กับลูกค้าด้วยบริการที่น่าประทับใจ และการยกระดับแพลตฟอร์มด้านบริการนี้จะเป็นอีกหนึ่งจิ๊กซอว์สำคัญในการเติมเต็มทุก Touchpoint ในการให้บริการลูกค้าของธนาคาร โดยเราตั้งเป้าเพิ่มจำนวนพนักงานผู้ให้บริการ (Smart Agent) เท่าตัวเป็น 1,200 คนภายในไตรมาสสองปีนี้ และยังเป็นอีกหนึ่งก้าวสำคัญขององค์กร ในการมุ่งสู่เป้าหมายการเป็น “ธนาคารที่น่าชื่นชมที่สุด” (The Most Admired Bank) อีกด้วย”วิลาสินี กล่าวสรุป