Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

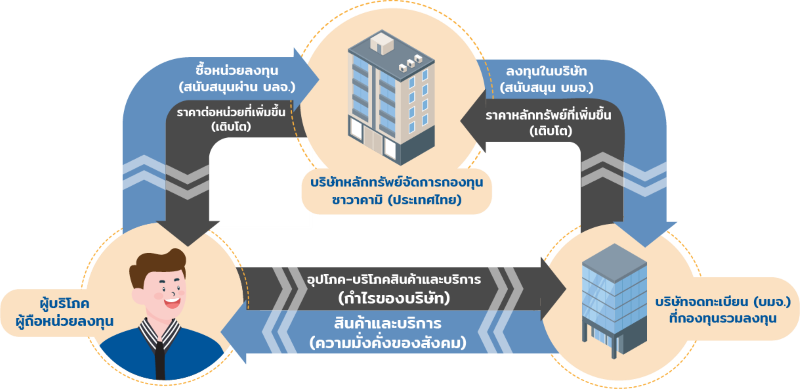

ปัจจุบัน ในประเทศไทย ผู้คนให้ความสำคัญกับการบริหารจัดการเงินมากขึ้นเรื่อยๆ แต่ส่วนใหญ่เป็นการเก็งกำไรจากส่วนต่างของราคาซื้อและราคาขาย ทาง บลจ.ซาวาคามิ ประเทศไทย เห็นว่ายังมีผู้คนจำนวนไม่มากที่ให้ความสำคัญกับการลงทุนระยะยาวที่มุ่งหวังไปถึงการเติบโตของบริษัทที่เข้าไปลงทุน

บลจ. ซาวาคามิ (ประเทศไทย) จึงได้จัดตั้ง “กองทุนรวมผสมซาวาคามิ” ขึ้นมา โดยเป็นกองทุนที่ “ลงทุนตามหลักการลงทุนระยะยาวอย่างแท้จริง” ยึดตามแนวความคิดของบริษัทแม่ในประเทศญี่ปุ่นซึ่งแตกต่างจากกองทุนทั่วไป

ทีมการลงทุนของ บลจ. ซาวาคามิ (ประเทศไทย) จะทำการวิเคราะห์หลักทรัพย์ และบริษัทในประเทศไทยที่จะเข้าไปลงทุนอย่างละเอียดด้วยความเป็นมืออาชีพ โดยคำนึงถึงแนวคิดการลงทุนของบลจ. รวมทั้งคัดเลือกหลักทรัพย์ของบริษัทที่มีพื้นฐานดีและคาดหวังในการเติบโตในระยะยาวสอดคล้องไปกับสังคมและเศรษฐกิจไทย เพื่อประโยชน์สูงสุดของนักลงทุน

เนื่องจากบลจ. ซาวาคามิ (ประเทศไทย) มี “กองทุนรวมผสมซาวาคามิ” เพียงกองทุนเดียว ดังนั้นนักลงทุนจึงมั่นใจได้ว่า เราจะให้ความสำคัญและมุ่งมั่นที่จะบริหารเงินลงทุนอย่างเต็มที่ที่สุดเพื่อทำให้กองทุนนี้เติบโต เสริมสร้างความมั่งคั่งและมุ่งสู่ความเป็นอิสระทางการเงินของนักลงทุนในประเทศไทย

เนื่องจากหลักทรัพย์ที่บลจ. คัดเลือกขึ้นมาเป็นหลักทรัพย์ของบริษัทที่นำเสนอสินค้าและบริการที่จำเป็นต่อการดำเนินชีวิตของประชาชน อีกทั้งยังเป็นส่วนสำคัญของสังคมและเศรษฐกิจของประเทศ นอกจากนักลงทุนจะมีโอกาสที่จะได้รับผลตอบแทนจากมูลค่าหน่วยลงทุนที่เพิ่มขึ้นแล้ว ยังเป็นนักลงทุนคุณภาพที่มีส่วนสนับสนุนการพัฒนาของประเทศ

อีกทั้งบริษัทที่กองทุนเข้าไปลงทุน เมื่อได้รับการสนับสนุนทางการเงินจากนักลงทุนก็จะทำให้มีความสามารถในการพัฒนาสินค้าและบริการที่เป็นประโยชน์ต่อผู้บริโภค มีการสร้างงาน และการจ้างงาน มีวิวัฒนาการทางด้านการผลิต ซึ่งจะส่งผลดีต่อเศรษฐกิจและสังคมพร้อมไปกับการเจริญเติบโตของบริษัทเหล่านั้นเอง

นักลงทุนทั่วไปที่สนใจใน “กองทุนรวมผสมซาวาคามิ” สามารถเริ่มลงทุนตั้งแต่ 1,000 บาทขึ้นไป หรือออมการลงทุนเป็นประจำแบบถัวเฉลี่ย (DCA) เริ่มต้นตั้งแต่ 1,000บาท ขึ้นไป เพื่อมุ่งสู่ความเป็นอิสระทางการเงินในอนาคต และเป็นส่วนหนึ่งของ “กลไกในการสร้างความมั่งคั่งทั้งตนเองและสังคม” หากนักลงทุนท่านใดมีความสนใจในการเป็นนักลงทุนตามแนวคิดของการลงทุนระยะยาวที่แท้จริง สามารถติดต่อ บลจ. ซาวาคามิ (ประเทศไทย) เพื่อสอบถามรายละเอียดเพิ่มเติมได้ตามช่องทางที่ระบุไว้ด้านล่างได้ทุกวันทำการ

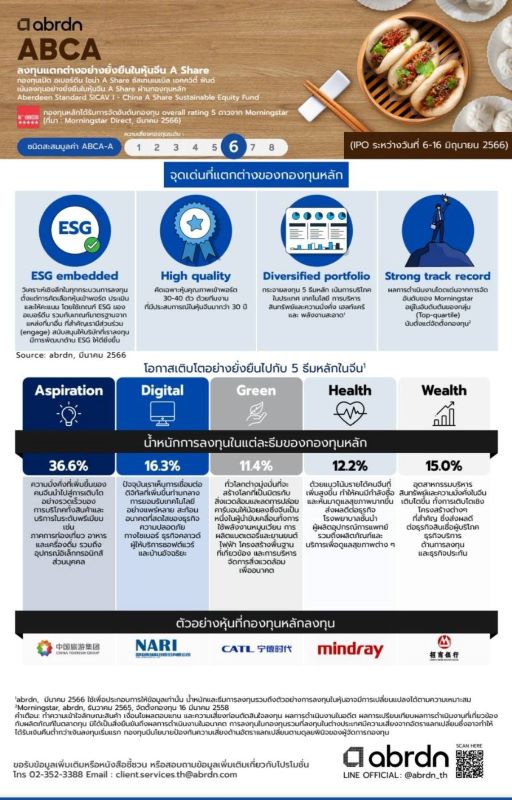

"บลจ.อเบอร์ดีน" เปิดตัว "กองทุนเปิด อเบอร์ดีน ไชน่า A Share ซัสเทนเนเบิล เอคควิตี้ ฟันด์ (ABCA)" เน้นลงทุนอย่างยั่งยืนในหุ้นจีนแผ่นดินใหญ่ ชูจุดเด่นที่แตกต่าง กองทุนหลักเฟ้นหุ้นคุณภาพ วิเคราะห์เชิงลึก ผนึก ESG ในกระบวนการลงทุน หนุนผลงานติดชาร์ตแถวหน้า โฟกัสลงทุน 5 ธีมหลัก เน้นการบริโภคในประเทศ เทคโนโลยี พลังงานสะอาด การบริหารสินทรัพย์และความมั่งคั่ง และเฮลท์แคร์ที่ได้ประโยชน์จากการเติบโตเศรษฐกิจจีน และนโยบายสนับสนุนของภาครัฐ เปิดขาย IPO ระหว่าง 6-16 มิ.ย.2566

นายโรเบิร์ต เพนนาโลซา ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์จัดการกองทุน อเบอร์ดีน จำกัด (ประเทศไทย) หรือ บลจ.อเบอร์ดีน เปิดเผยว่า ตลาดหุ้นจีนถือเป็นอีกตลาดที่นักลงทุนให้ความสนใจ ท่ามกลางความกังวลว่าจะเกิดภาวะเศรษฐกิจถดถอยในฝั่งตลาดพัฒนาแล้ว อย่างสหรัฐอเมริกาและยุโรป ยิ่งทำให้ตลาดจีนโดดเด่น ด้วยเศรษฐกิจจีนยังคงเติบโตได้ดี ในขณะที่ภาครัฐเดินหน้าใช้นโยบายการเงินที่ผ่อนคลาย อีกทั้งนโยบายการคลังก็ยังเอื้อต่อการขับเคลื่อนการเติบโต และช่วยให้การฟื้นตัวของจีนยั่งยืนมากขึ้น

"บลจ.อเบอร์ดีน มองว่าตลาดหุ้น A-Shares น่าสนใจจากปัจจัยสนับสนุนหลายด้าน โดยเฉพาะภาคการบริโภคในประเทศจีนเริ่มเห็นการฟื้นตัวที่ดีขึ้น โดยคาดว่าครึ่งปีหลังนี้ การบริโภคจะเป็นแรงส่งหลักหนุนเศรษฐกิจจีนให้เติบโต และที่สำคัญ Valuation หุ้นจีน A-Share ยังคงอยู่ในระดับต่ำ สวนทางกับผลประกอบการของบริษัทต่าง ๆ ในตลาด A-Shares ที่เริ่มฟื้นตัวดีขึ้น จึงมองเป็นโอกาสให้นักลงทุนระยะยาวเข้าลงทุนในสินทรัพย์คุณภาพที่ราคาน่าดึงดูดใจและเป็นทางเลือกสำหรับการจัดสรรพอร์ตการลงทุน" นายโรเบิร์ต กล่าว

บลจ.อเบอร์ดีนเตรียมเปิดขายกองทุนเปิด อเบอร์ดีน ไชน่า A Share ซัสเทนเนเบิล เอคควิตี้ ฟันด์ (ABCA) ลงทุนแตกต่างอย่างยั่งยืนในหุ้นจีน A Share ซึ่งเป็นกองทุนรวมตราสารทุน Feeder Fund ความเสี่ยงระดับ 6 มีนโยบายลงทุนในตราสารทุนเป็นหลักโดยเฉลี่ยในรอบปีไม่น้อยกว่า 80% ของ NAV โดยลงทุนผ่านหน่วยลงทุนของกองทุน Aberdeen Standard

SICAV I China A Share Sustainable Equity Fund (กองทุนหลัก) ที่ได้รับการจัดอันดับกองทุน overall rating 5 ดาวจาก Morningstar (ที่มา: Morningstar Direct, มีนาคม 2566)

จุดเด่นที่แตกต่างของกองทุนหลัก ประกอบด้วย 1.ESG embedded วิเคราะห์เชิงลึกในทุกกระบวนการลงทุน ตั้งแต่การคัดเลือกหุ้นเข้าพอร์ต ประเมินและให้คะแนน โดยใช้เกณฑ์ ESG ของอเบอร์ดีน รวมกับเกณฑ์มาตรฐานจากแหล่งที่มาอื่น ที่สำคัญอเบอร์ดีนยังเข้าไปมีส่วนร่วม (engage) สนับสนุนให้บริษัทที่ลงทุนมีการพัฒนาด้าน ESG ให้ดียิ่งขึ้น 2. High quality คัดเฉพาะหุ้นคุณภาพเข้าพอร์ต 30-40 ตัว ด้วยทีมงานที่มีประสบการณ์ในหุ้นจีนมากว่า 30 ปี 3. Diversified portfolio กระจายลงทุน 5 ธีมหลัก เน้นการบริโภคในประเทศ เทคโนโลยี พลังงานสะอาด การบริหารสินทรัพย์และความมั่งคั่ง และเฮลท์แคร์ 4. Strong track record: ผลการดำเนินงานโดดเด่นจากการจัดอันดับของ Morningstar อยู่ในอันดับต้นของกลุ่ม (Top-quartile) นับตั้งแต่จัดตั้งกองทุน (ที่มา: Morningstar, abrdn, ธันวาคม 2565, จัดตั้งกองทุน 16 มีนาคม 2558)

ทั้งนี้ ด้วยจุดเด่นที่แตกต่างของกองทุนหลัก ส่งผลบวกต่อพอร์ตการลงทุน ข้อมูล ณ เดือนมีนาคม 2566 มีอัตราตราส่วนหนี้สินต่อทุน (D/E) ติดลบ 22% แสดงให้เห็นกลยุทธ์การเลือกหุ้นของกองทุนหลักที่เน้นหลีกเลี่ยงการลงทุนในบริษัทที่มีหนี้ ขณะที่อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) อยู่ในระดับสูงกว่าดัชนีชี้วัด สะท้อนหุ้นในพอร์ตที่เติบโตสูง แต่มีหนี้สินอยู่ในระดับที่ต่ำกว่าเมื่อเทียบกับดัชนีชี้วัด (ที่มา: abrdn, Factset ข้อมูล ณ มีนาคม 2566)

สำหรับธีมการลงทุนจะเน้นใน 5 ธีมหลักที่จะได้ประโยชน์จากการเติบโตของเศรษฐกิจจีน และนโยบายสนับสนุนของภาครัฐ ได้แก่ ธีม Aspiration กลุ่มการบริโภคในประเทศ จากความมั่งคั่งที่เพิ่มขึ้นของคนจีนนำไปสู่การเติบโตอย่างรวดเร็วของการบริโภคทั้งสินค้าและบริการในระดับพรีเมียม เช่น ภาคการท่องเที่ยว อาหารและเครื่องดื่ม รวมถึงอุปกรณ์อิเล็กทรอนิกส์ส่วนบุคคล โดยมีน้ำหนักการลงทุนในธีมนี้ 36.6% ธีม Digital ปัจจุบันการเชื่อมต่อดิจิทัลที่เพิ่มขึ้นท่ามกลางการยอมรับด้านเทคโนโลยีอย่างแพร่หลาย สะท้อนอนาคตที่สดใสของธุรกิจความปลอดภัยทางไซเบอร์ ธุรกิจคลาวด์ ผู้ให้บริการซอฟต์แวร์ และบ้านอัจฉริยะ โดยมีน้ำหนักการลงทุนในธีมนี้ 16.3%

ธีม Green พลังงานสะอาด ซึ่งจีนเป็นหนึ่งในผู้นำขับเคลื่อนทั้งการใช้พลังงานหมุนเวียน การผลิตแบตเตอรี่และยานยนต์ไฟฟ้า โครงสร้างพื้นฐานที่เกี่ยวข้อง และการบริหารจัดการสิ่งแวดล้อมเพื่ออนาคต โดยมีน้ำหนักการลงทุนในธีมนี้ 11.4% ธีม Health เฮลท์แคร์ ด้วยแนวโน้มรายได้คนจีนที่เพิ่มสูงขึ้น ทำให้คนมีกำลังซื้อและหันมาดูแลสุขภาพมากขึ้น ส่งผลดีต่อ

ธุรกิจโรงพยาบาลชั้นนำ ผู้ผลิตอุปกรณ์การแพทย์ รวมถึงผลิตภัณฑ์และบริการเพื่อดูแลสุขภาพต่าง ๆ โดยมีน้ำหนักการลงทุนในธีมนี้ 12.2% และธีม Wealth อุตสาหกรรมบริหารสินทรัพย์และความมั่งคั่งในจีนเติบโตขึ้น ทั้งการเติบโตเชิงโครงสร้างต่างๆ ที่สำคัญ ซึ่งส่งผลดีต่อธุรกิจสินเชื่อผู้บริโภค ธุรกิจบริการด้านการลงทุน และธุรกิจประกัน โดยมีน้ำหนักการลงทุนในธีมนี้ 15% (ที่มา: abrdn ข้อมูล ณ วันที่ 31 มี.ค. 2023 ทั้งนี้ ธีมการลงทุนดังกล่าวอาจมีการเปลี่ยนแปลงได้ตามความเหมาะสมในอนาคต)

สำหรับตัวอย่างหุ้นที่กองทุนหลักลงทุน ได้แก่ China Tourism Group Duty Free ผู้ให้บริการจำหน่ายสินค้าปลอดภาษีชั้นนำในจีน ได้รับแรงสนับสนุนจากนโยบายของรัฐบาลจีน ที่ต้องการดึงให้คนจีนที่เดินทางต่างประเทศ กลับมาใช้จ่ายภายในประเทศ , Nari Technology บริษัทเทคโนโลยีชั้นนำของจีน ซึ่งมีความเชี่ยวชาญในการจัดหาผลิตภัณฑ์และบริการที่ล้ำสมัย ซึ่งรวมถึงปัญญาประดิษฐ์ ระบบอัตโนมัติของหุ่นยนต์ และบริการคลาวด์

หุ้น CATL บริษัทผู้ผลิตแบตเตอรี่รถยนต์ไฟฟ้าชั้นนำของจีนที่มีส่วนแบ่งการตลาดอันดับต้นๆ ของโลก , หุ้น Shenzhen Mindray ผู้ผลิตอุปกรณ์การแพทย์รายใหญ่ที่สุดของจีน ด้วยผลิตภัณฑ์ด้านสุขภาพที่หลากหลาย มีมาร์เก็ตแชร์สูงทั้งในอเมริกาและยุโรป , หุ้น China Merchants Bank ผู้ให้บริการทางการเงินที่หลากหลาย โดยมีความแข็งแกร่งด้านธุรกิจธนาคารเพื่อรายย่อย อีกทั้งธุรกิจบริหารความมั่งคั่งมีแนวโน้มเติบโตอย่างรวดเร็วอีกด้วย (ที่มา: abrdn, มีนาคม 2566 ทั้งนี้การลงทุนในหุ้นอาจมีการเปลี่ยนแปลงได้ตามความเหมาะสมในอนาคต)

เพื่อไม่ให้พลาดโอกาสการลงทุนที่แตกต่างเพื่อการเติบโตอย่างยั่งยืนในตลาดหุ้นจีน กองทุน ABCA เสนอขายชนิดสะสมมูลค่า (ABCA-A) ลงทุนเพื่อโอกาสในการรับผลตอบแทนจากการเพิ่มขึ้นของมูลค่าหน่วยลงทุนในระยะยาวครั้งแรก (IPO) ระหว่างวันที่ 6-16 มิถุนายน 2566

พิเศษ! นักลงทุนสามารถเปิดบัญชีเพื่อลงทุนผ่าน abrdn mobile application ได้แล้ววันนี้ เพียงค้นหา abrdn บน App Store หรือ Play Store สำหรับนักลงทุนที่เปิดบัญชีสำเร็จภายในวันนี้ - 30 มิถุนายน 2566 จะได้รับ Starbucks E-voucher มูลค่า 200 บาท (เงื่อนไขเป็นไปตามที่บริษัทกำหนด)

กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)) คัดกองทุนตัวเด็ดที่ลงทุนในสินทรัพย์คุณภาพทั่วโลกจากหลาย บลจ. ชั้นนำ

SCB CIOประเมินความไม่แน่นอนของการเมืองไทยในการจัดรัฐบาลใหม่ เป็นความเสี่ยงระยะสั้น มองเป็นโอกาสลงทุนระยะยาว แนะสะสมกองทุนRMF-SSF หุ้นไทยกลุ่มท่องเที่ยว บริโภคอุปโภค และโรงพยาบาล ส่วนการจัดการเพดานหนี้สหรัฐฯ มีแนวโน้มเจรจายืดเยื้อเนื่องจากคะแนนเสียงของสองพรรคใหญ่ค่อนข้างใกล้เคียงกันและคุมเสียงพรรคละสภา (narrow majorities and divided government) ชี้หุ้นสหรัฐฯ กลุ่มโครงสร้างพื้นฐาน น่าสนใจ รอรองรับปันผล มีความผันผวนน้อย และกลุ่มเทคฯ ยักษ์ใหญ่สหรัฐฯ ส่วนหุ้นญี่ปุ่นแนะทยอยขาย หลังปรับขึ้นกว่า 14% จากอานิสงค์เงินเยนอ่อนค่า และการเปิดเมือง คาด ECB ขึ้นดอกเบี้ยอีก 2ครั้งๆละ 0.25% พร้อมคงดอกเบี้ยที่ 3.75%ถึงปลายปี 2566

ดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าทีม SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) เปิดเผยว่า ขณะนี้มีประเด็นความไม่แน่นอนทางการเมือง 2 ประเด็นที่นักลงทุนต้องจับตา ได้แก่ การจัดตั้งรัฐบาลของไทย และการจัดการเพดานหนี้สาธารณะของสหรัฐฯ ซึ่งถือเป็นความเสี่ยงระยะสั้นต่อตลาด แต่มาพร้อมโอกาสการลงทุนระยะยาว

สำหรับประเด็นการจัดตั้งรัฐบาลของไทย ยังมีความไม่แน่นอนสูง และอาจใช้เวลานานกว่าปกติ ด้วยเงื่อนไขการลงคะแนนเลือกนายกรัฐมนตรี ที่ต้องมีเสียงสนับสนุน 376 เสียงขึ้นไป จากสภาผู้แทนราษฎร และวุฒิสภา ซึ่งกรอบกฎหมายกำหนดให้ต้องมีการประชุมสภาครั้งแรก ภายในวันที่ 28 ก.ค. นี้ อย่างไรก็ตาม การจัดตั้งรัฐบาลใหม่เกิดขึ้น ท่ามกลางเศรษฐกิจไทยที่กำลังฟื้นตัวต่อเนื่อง โดยอัตราการขยายตัวของเศรษฐกิจไทย (GDP) ในปีนี้ ไตรมาสแรก เมื่อเทียบกับช่วงเดียวกันของปีก่อน ( YoY ) เติบโตได้ 2.7% (โดยฟื้นจากไตรมาส 4 /2565 ที่เติบโตได้ 1.4%) และหากพิจารณาการเติบโตเมื่อเทียบกับไตรมาสก่อนหน้า (หลังหักผลของฤดูกาลแล้ว) เศรษฐกิจไทยไตรมาส1กลับมาขยายตัวได้ 1.9% (เมื่อเทียบกับไตรมาส 4 / 2565 ที่หดตัว -1.1%) โดยได้รับแรงหนุนหลักจากการบริโภคภาคเอกชน และการท่องเที่ยว ทำให้ความเสี่ยงที่เศรษฐกิจไทยจะเข้าสู่ภาวะเศรษฐกิจถดถอยทางเทคนิคลดลงอย่างมาก

ขณะที่มาตรการกระตุ้นเศรษฐกิจของรัฐบาลใหม่ที่จะออกมา ยังมีรายละเอียดไม่มากนัก ซึ่งอาจมีผลต่อเศรษฐกิจน้อยกว่ามาตรการกระตุ้นครั้งที่ผ่านมา เนื่องจากภาครัฐมีหนี้สาธารณะต่อGDPที่สูงอยู่แล้ว (smaller fiscal space) รวมถึงหนี้ภาคครัวเรือนที่สูง ถึง 87% ของ GDP ซึ่งน่าจะเป็นข้อจำกัดทำให้ภาคการเงินยังมีความระมัดระวังในการปล่อยกู้อีกด้วย

SCB CIO มองว่า ตลาดหุ้นไทย หลุดพ้นภาวะ earning recession หรือภาวะที่กำไรบริษัทจดทะเบียนเมื่อเทียบช่วงเดียวกันของปีก่อน หดตัวติดต่อกัน 2 ไตรมาส ได้เรียบร้อยแล้ว โดยเชื่อว่า ดัชนีในระดับปัจจุบันรับรู้ความเสี่ยงจากประเด็นการเมืองไปบ้างแล้ว จึงเป็นโอกาสสำหรับการลงทุนระยะยาว โดยเฉพาะการลงทุนในกองทุนรวมเพื่อลดหย่อนภาษี ประเภท กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และกองทุนรวมเพื่อการออม (SSF) รวมทั้งแนะนำให้สะสมหุ้นกลุ่มท่องเที่ยว บริโภคอุปโภค และโรงพยาบาล เนื่องจากผลประกอบการ มีแนวโน้มฟื้นตัวต่อเนื่อง นอกจากนี้ แนวโน้มราคาต่อ

กำไรต่อหุ้น forward P/E ratio ของหุ้นไทย ลดลง (derate) จากระดับ 15.4 เท่า ก่อนการเลือกตั้งลงมาที่ 15.0 เท่า (มีค่าความผันผวน -0.5 sd)

สำหรับประเด็นปัญหาเพดานหนี้สาธารณะของสหรัฐฯ อาจสร้างความผันผวนให้กับตลาดการเงินโลกได้ โดยคาดว่า ปัญหานี้จะมีผลกระทบต่อเศรษฐกิจสหรัฐฯในระยะสั้นเท่านั้น เนื่องจากตลาดแรงงานสหรัฐฯ ยังแข็งแกร่ง ขณะที่ตลาดหุ้นสหรัฐฯ เข้าสู่ภาวะ earning recession ไปแล้ว เมื่อมีปัจจัยความไม่แน่นอนทางการเมืองนี้เข้ามา ก็อาจทำให้ตลาดผันผวนได้

ทั้งนี้ จากฝ่ายบริหารที่ครองโดยพรรคเดโมแครต ในขณะที่ฝ่ายนิติบัญญัติครองโดยพรรคเดโมแครตในสภาสูงแต่พรรคริพับลิกันครองสภาล่าง (divided government) และจำนวนคะแนนเสียงในแต่ละสภาที่มีเสียงส่วนใหญ่ห่างจากเสี่ยงส่วนน้อยไม่มาก (Narrow majorities) ทำให้การผ่านร่างกฎหมายฯ มีแนวโน้มการต่อรองที่ยืดเยื้อ ซึ่งอาจจะมีผลกระทบทางลบเกิดขึ้นได้ หากมีการผิดนัดชำระหนี้ผูกพัน โดยSCB CIO เชื่อว่าน่าจะมีการตกลงกันและผ่านร่างกฎหมายได้ในนาทีสุดท้าย (last minute deal) และมาควบคู่กับการปรับลดงบประมาณใช้จ่ายบางส่วน

ดร.กำพล กล่าวต่อไปว่า เราได้ประเมินทางเลือกในการแก้ไขปัญหาเพดานหนี้สหรัฐฯ ดังนี้ 1) การเพิ่มเพดานหนี้ แต่เราคาดว่าร่างกฎหมายการเพิ่มเพดานหนี้ที่จะผ่านสภาคองเกรส จะมาควบคู่กับแผนการปรับลดรายจ่ายด้านงบประมาณ 2) กรณีที่ยังไม่สามารถหาข้อตกลงร่วมกันได้ก่อนเข้าใกล้ X-date ซึ่งเป็นวันที่มาตรการพิเศษและกระแสเงินสดของรัฐบาลสหรัฐฯ จะหมดลง เราคาดว่า ทางการอาจเลือกผ่านกฎหมายการเพิ่มเพดานหนี้เล็กน้อย หรือ ผ่านกฎหมายเลื่อนเพดานหนี้ออกไปชั่วคราวจนถึงวันที่ 30 ก.ย. นี้ โดยต้องพยายามผ่านกฎหมายการเพิ่มเพดานหนี้ควบคู่กับแผนการใช้จ่ายสำหรับปีงบประมาณ 2567

นอกจากนี้ ยังได้เปรียบเทียบการจัดการวิกฤตเพดานหนี้ในปี 2554 ที่ยกเพดานหนี้ไม่กี่ชั่วโมงก่อนเส้นตาย กับปี 2556 ที่ใช้วิธีเลื่อนเพดานหนี้ 1 วันก่อนเส้นตาย พบว่า การจัดการในปี 2554 สร้างความผันผวนต่อตลาดสูงมาก และทำให้ตลาดหุ้นปรับตัวลดลง เนื่องจากการเจรจามีความไม่แน่นอนสูงมาก รวมถึง S&P Global Ratings ปรับลดอันดับความน่าเชื่อถือของสหรัฐฯ ลง (จาก AAA เป็น AA+) โดย 1 เดือนก่อนและหลังการยกเพดานหนี้ S&P500 index ปรับลดลงถึง -12% ส่วนผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (10y UST yield) ปรับลง 1.13 ppt. แต่ผลต่อค่าเงินดอลลาร์สหรัฐฯ มีไม่มากนัก ขณะที่ ปี 2556 S&P500 index ปรับขึ้น +5% และผลต่อ 10y UST yield และเงินดอลลาร์สหรัฐฯ มีค่อนข้างจำกัด

ส่วนปัจจัยอื่นที่มีผลต่อการลงทุน ได้แก่ สถานการณ์เงินเฟ้อในยุโรปที่ยืดเยื้อกว่าที่คาดการณ์ ขณะที่เศรษฐกิจยุโรปยังฟื้นตัวได้ดี ทำให้ธนาคารกลางยุโรป (ECB) น่าจะขึ้นดอกเบี้ยต่อ แม้ธนาคารกลางสหรัฐฯ (Fed) จะหยุดขึ้นดอกเบี้ยแล้ว โดยคาดว่า ECB จะขึ้นดอกเบี้ยอีก 2 ครั้ง ครั้งละ 0.25% จนกระทั่งดอกเบี้ยแตะระดับ 3.75% และคงดอกเบี้ยไว้ถึงปลายปี 2566 ส่วนอัตราดอกเบี้ยของ Fed เราคงมุมมองว่า น่าจะอยู่ที่ 5.0-5.25% จนถึงปลายปี 2566 เนื่องจากความตึงเครียดในภาคการเงินของสหรัฐฯ ยังคงมีแนวโน้มสูงขึ้น ทำให้โอกาสในการขึ้นดอกเบี้ยต่อมีน้อยลง แต่อัตราเงินเฟ้อที่ชะลอลงช้าและตลาดแรงงานที่ยังแข็งแกร่ง เป็นปัจจัยหลัก ทำให้ Fed ไม่น่าจะลดดอกเบี้ยในปีนี้

SCB CIO มองว่า ช่วงเวลาเช่นนี้ เป็นโอกาสจับจังหวะสะสมหุ้นกลุ่มเชิงรับ (Defensive) ในตลาดหุ้นสหรัฐฯ โดยเฉพาะในกลุ่มโครงสร้างพื้นฐาน (Utilities) ซึ่งมีคุณสมบัติผันผวนน้อย (low volatility) มีเงินปันผลรองรับ ขณะที่ มูลค่า

หุ้น (valuation) และการเติบโตของกำไรในปัจจุบัน จัดอยู่ในกลุ่มที่มีลักษณะเติบโตและมีราคาสมเหตุสมผล (Growth At Reasonable Price) นอกจากนี้ยังมี กลุ่มบริษัทเทคโนโลยีขนาดใหญ่ (Mega Tech) ที่ได้อานิสงส์จากผลประกอบการที่ยังแข็งแกร่ง อัตราผลตอบแทนพันธบัตรที่ลดลง และได้รับกระทบน้อยจากความเสี่ยงเศรษฐกิจถดถอย

ดร.กำพล กล่าวว่า SCB CIO ยังมีการปรับมุมมองหุ้นญี่ปุ่น เป็นทยอยขาย (Slightly negative from Neutral) เนื่องจากตลาดหุ้นญี่ปุ่นตั้งแต่ต้นปี 2566 ปรับตัวขึ้นมาแล้วกว่า 14% โดยได้อานิสงส์หลักจาก ค่าเงินเยนที่อ่อนค่ากว่า 4% เมื่อเทียบกับดอลลาร์สหรัฐฯ และการเปิดเมือง แต่ในระยะข้างหน้าความเสี่ยงเงินเฟ้อของญี่ปุ่นมีแนวโน้มเพิ่มขึ้น จากการปรับค่าจ้างที่จะเกิดขึ้นในเดือน ก.ค. ซึ่งคาดว่าจะส่งผลให้ธนาคารกลางญี่ปุ่นมีการปรับนโยบายการควบคุมเส้นอัตราผลตอบแทนพันธบัตร (Yield Curve Control) ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นมีแนวโน้มปรับขึ้น สวนทางกับผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ที่คาดว่าจะลดลงจากการหยุดขึ้นดอกเบี้ยของ Fed และความเสี่ยงเศรษฐกิจถดถอยในสหรัฐฯ ซึ่งจะส่งผลให้ค่าเงินเยนมีแนวโน้มกลับมาแข็งค่าขึ้น

KBank Private Banking เห็นสัญญาณบวกในภาคการลงทุน จากที่ตลาดทยอยฟื้นตัวอย่างต่อเนื่องตั้งแต่ไตรมาสสุดท้ายของปีก่อน ส่งผลให้ความต้องการลงทุนในสินทรัพย์เสี่ยงเริ่มกลับมา แต่ความผันผวนโดยเฉพาะความเสี่ยงด้านภูมิรัฐศาสตร์ยังคงอยู่ในระดับสูง แนะนักลงทุนเพิ่มสัดส่วนการลงทุน ชู 3 กองทุนผสมภายใต้ K-ALLROAD Series* กองทุนอัจฉริยะที่กระจายลงทุนในสินทรัพย์หลากหลาย มาพร้อมปรับพอร์ตอัตโนมัติโดยยึดความเสี่ยงของสินทรัพย์เป็นหลัก จึงสร้างผลตอบแทนได้อย่างมั่นคงและควบคุมการขาดทุนได้ในทุกสภาพเศรษฐกิจ เผยเป็นซีรีส์กองทุนที่ลูกค้าตอบรับดี ระดมเงินลงทุนไปได้แล้วกว่า 6.3 พันล้านบาท **

นายจิรวัฒน์ สุภรณ์ไพบูลย์ Executive Chairman, Private Banking Group ธนาคารกสิกรไทย เปิดเผยว่า “บรรยากาศโดยรวมของการลงทุนในต้นปี 2566 นี้ปรับตัวดีขึ้น เห็นได้จากดัชนีตลาดหุ้นโลก MSCI World Index ที่มีผลตอบแทนตั้งแต่ต้นปีจนถึงวันที่ 28 กุมภาพันธ์ 2566 (YTD Returns) ที่ 4.16% อย่างไรก็ดี ยังมีหลายปัจจัยความเสี่ยงที่ต้องจับตา จากการประเมินของ Lombard Odier ค่าความผันผวนในตลาดยังคงอยู่ในระดับสูงถึง 78% ซึ่งชี้ให้เห็นว่าการฟื้นตัวของราคาสินทรัพย์ยังมีความเสี่ยงและยังไม่มีเสถียรภาพนัก อย่างไรก็ดี ดัชนีชี้วัดความเสี่ยงที่นักลงทุนรับได้ (Risk Appetite) จากการประเมินของ Lombard Odier ปรับตัวดีขึ้นเช่นเดียวกันมาอยู่ที่ระดับ 83% ถือว่าอยู่ในระดับพร้อมลงทุนในสินทรัพย์เสี่ยง (Risk on) จากก่อนหน้าช่วงปลายปีที่อยู่ในระดับ 36% ที่นักลงทุนไม่พร้อมที่จะรับความเสี่ยง (Risk off)

เพื่อเสริมความแข็งแกร่งให้พอร์ตการลงทุนท่ามกลางความผันผวนโดยเฉพาะอย่างยิ่งความเสี่ยงด้านภูมิรัฐศาสตร์ ไม่ว่าจะเป็น สงครามรัสเซีย-ยูเครน ความขัดแย้งระหว่างสหรัฐฯ-จีนที่ยังน่ากังวล KBank Private Banking ยังคงแนะนำลูกค้าบุคคลสินทรัพย์สูงของธนาคารให้แบ่งเงินลงทุน 50-60% ของพอร์ตลงทุนในสัดส่วนพอร์ตหลักโดยเน้นกระจายการลงทุนในสินทรัพย์หลายประเภททั่วโลก โดยเฉพาะอย่างยิ่งกลยุทธ์ Risk-Based Asset Allocation เพื่อสร้างผลตอบแทนในทุกสภาวะเศรษฐกิจ ช่วยให้สามารถลงทุนอย่างต่อเนื่อง (Stay Invested) ในทุกสภาวะตลาด ผ่านกองทุน K-ALLROAD Series ที่มาพร้อมกลไกอัจฉริยะที่กำหนดสัดส่วนการลงทุนให้สมดุลโดยอัตโนมัติในสภาวะเศรษฐกิจที่แตกต่างกัน อาทิ ในช่วงตลาดปกติเพิ่มอัตราทดเพื่อเพิ่มผลตอบแทน ในช่วงตลาดผันผวน ถือเงินสดเพิ่มขึ้นเพื่อลดความเสียหาย ในช่วงวิกฤตเศรษฐกิจ จัดการกับความเสียหายให้อยู่ในกรอบที่กำหนด

กองทุน K-ALLROAD Series ประกอบด้วย 3 กองทุนซึ่งแตกต่างกันตามระดับความเสี่ยงที่ยอมรับได้ คือ K-ALLROAD-UI, K-ALLGROWTH-UI และ K-ALLENHANCE-UI โดยผลการดำเนินงานย้อนหลังตั้งแต่จัดตั้งเมื่อ 10 ปีที่ผ่านมากองทุนหลัก LO FUNDS - ALL ROADS Series ในต่างประเทศสามารถสร้างผลตอบแทนและควบคุมความผันผวนได้ดีสมํ่าเสมอ สามารถให้ผลตอบแทนเป็นบวกได้ ถ้าลงทุนอย่างน้อย 3 ปีขึ้นไป

“KBank Private Banking ได้เริ่มแนะนำกองทุน K-ALLROAD Series ให้แก่ลูกค้าบุคคลสินทรัพย์สูงตั้งแต่ช่วงปลายปี 2564 และจากภาพรวมสถานการณ์เศรษฐกิจที่กำลังดีขึ้น ตลอดไตรมาสแรกของปี 2566 กิจกรรมการตลาดกับลูกค้าใน 4 ภูมิภาคทั่วประเทศ เพื่อชี้ให้เห็นถึงโอกาสในการลงทุนและเพิ่มสัดส่วนการลงทุนผ่านการลงทุนใน K-ALL ROAD Series คาดว่าจะยังคงได้รับกระแสตอบรับที่ดีจากลูกค้า ปัจจุบัน ทั้ง 3 กองทุนในซีรีส์นี้สามารถระดุมเงินลงทุนจากลูกค้าไปได้กว่า 6.3 พันล้านบาท** ” นายจิรวัฒน์ กล่าวปิดท้าย

หากต้องการข้อมูลเพิ่มเติม สามารถเยี่ยมชมเว็บไซต์ของ KBank Private Banking ได้ที่ https://kbank.co/3ETkS5v