Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ศูนย์วิเคราะห์เศรษฐกิจทีทีบี หรือ ttb analytics คาดทิศทางเงินบาทยังคงอ่อนค่าต่อในปี 2565 แม้เศรษฐกิจไทยจะมีการฟื้นตัวในด้านท่องเที่ยว แต่ประเด็นการปรับขึ้นดอกเบี้ยนโยบายของสหรัฐฯ ตามสภาพอัตราเงินเฟ้อและเศรษฐกิจ ส่งผลให้ดอลลาร์สหรัฐฯ มีการแข็งค่าต่อเนื่อง คาดเม็ดเงินไหลกลับสหรัฐฯ ประเมินกรอบค่าเงินบาทปี 2565 ไว้ที่ 33.5 – 35.0 บาทต่อดอลลาร์สหรัฐฯ แนะธุรกิจวางแผนรองรับความเสี่ยงจากความผันผวนที่เพิ่มขึ้นจากการแข็งค่าเงินบาทในระยะสั้น

คาดธนาคารกลางสหรัฐฯ ปรับขึ้นอัตราดอกเบี้ยนโยบายปีหน้า จากปัจจัยเงินเฟ้อและการฟื้นตัวของเศรษฐกิจสหรัฐฯ

ทิศทางการฟื้นตัวของเศรษฐกิจสหรัฐฯ มีแนวโน้มฟื้นตัวอย่างต่อเนื่อง หลังจากตัวเลขผู้ติดเชื้อโควิด-19 สายพันธุ์เดลตาปรับตัวลดลงตั้งแต่เดือนกันยายน ซึ่งข้อมูลทางเศรษฐกิจแสดงให้เห็นถึงการฟื้นตัวด้านการบริโภคและตลาดแรงงาน โดยอัตราการว่างงานของสหรัฐฯ ปรับตัวลงต่ำสุดนับตั้งแต่มีการระบาดของโรคโควิด-19 อยู่ที่ 4.8% อย่างไรก็ตาม สถานการณ์เงินเฟ้อมีแนวโน้มอยู่ระดับสูงในระยะยาว อันเป็นผลจากปัจจัยพื้นฐานด้านพลังงานและต้นทุนวัตถุดิบ ส่งผลให้ต้นทุนค่าขนส่งและต้นทุนการผลิตมีการปรับตัวเพิ่มสูงขึ้น ทำให้ราคาสินค้าปรับตัวเพิ่มขึ้น และอัตราเงินเฟ้ออยู่ในระดับสูงในปี 2565

ดังนั้น ธนาคารกลางสหรัฐฯ อาจมีแนวโน้มพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบายในปี 2565 หลังจากที่การประชุมเมื่อปลายเดือนกันยายนที่ผ่านมา ธนาคารกลางสหรัฐฯ ได้แสดงถึงแนวทางการดำเนินนโยบายด้านการเงินที่ตึงตัวมากขึ้น เห็นได้จากการวางแผนลดการเข้าซื้อสินทรัพย์ (Quantitative Easing: QE) เพื่อลดขนาดสินทรัพย์ที่ถือครองอยู่ ยิ่งไปกว่านั้น การคาดการณ์อัตราดอกเบี้ยนโยบาย (Dot Plot) แสดงให้เห็นถึงความเป็นไปได้มากขึ้นว่าปี 2565 ธนาคารกลางสหรัฐฯ จะปรับขึ้นอัตราดอกเบี้ยนโยบาย 1-2 ครั้ง

ประเมินทิศทางดอกเบี้ยขาขึ้น หนุนการอ่อนค่าของสกุลเอเชียและเงินบาท

อย่างไรก็ตาม การปรับขึ้นของอัตราดอกเบี้ยนโยบายสหรัฐฯ ปี 2565 อาจไม่สอดคล้องกับทิศทางอัตราดอกเบี้ยนโยบายของไทย ที่มีความจำเป็นต้องคงอยู่ในระดับต่ำเช่นนี้ เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจไทย ความแตกต่างของอัตราผลตอบแทนดอกเบี้ยอาจส่งผลให้เม็ดเงินจากภูมิภาคเอเชีย ไหลกลับเข้าสู่สหรัฐฯ เพิ่มมากขึ้น ซึ่งส่งผลให้ปี 2565 สกุลเงินดอลลาร์สหรัฐฯ มีแนวโน้มแข็งค่าเพิ่มขึ้นต่อเนื่อง และส่งผลให้สกุลเงินบาทและสกุลเงินเอเชียอื่น ๆ อ่อนค่าลง

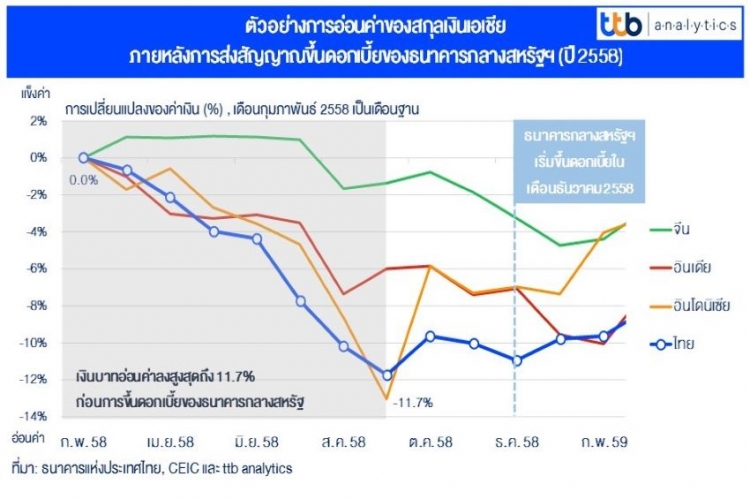

ในอดีต การปรับตัวขึ้นของอัตราดอกเบี้ยนโยบายสหรัฐฯ ได้ส่งผลอย่างมีนัยสำคัญต่อการอ่อนค่าของสกุลเงินบาท โดยในปี 2558 ธนาคารกลางสหรัฐฯ มีการปรับเพิ่มอัตราดอกเบี้ยนโยบายครั้งแรก ภายหลังวิกฤตการเงินซับไพร์ม ซึ่งได้คาดการณ์ล่วงหน้าถึงการปรับขึ้นอัตราดอกเบี้ยนโยบายของสหรัฐฯ ช่วงต้นปี 2558 และการคาดการณ์นี้ส่งผลให้สกุลเงินดอลลาร์สหรัฐฯ มีการแข็งค่าเพิ่มขึ้น สกุลเงินบาทและสกุลเงินเอเชียปรับตัวอ่อนค่าเพิ่มขึ้น ค่าเงินบาทไทยอ่อนค่ากว่า 11.7 % จากระดับ 32.34 บาทต่อดอลลาร์สหรัฐฯ ในเดือนกุมภาพันธ์ 2558 และขยับไปที่ระดับสูงสุด 36.37 บาทต่อดอลลาร์สหรัฐฯ ในเดือนกันยายน 2558

ในช่วงเวลาเดียวกันนี้ เหตุการณ์ที่เกิดขึ้นกับค่าเงินบาทไทย ส่งผลกระทบเช่นเดียวกันต่อสกุลเงินต่าง ๆ ทั่วเอเชีย โดยสกุลเงินที่ได้รับผลกระทบมากในช่วงเวลาดังกล่าวคือ สกุลเงินรูเปียห์ของอินโดนีเซีย และรูปีของอินเดีย ซึ่งอ่อนค่าที่ 7%

ปัจจัยภายในประเทศอาจหนุนบาทแข็งในระยะสั้น ระวังความผันผวนที่มากขึ้น

แม้ภาพรวม ค่าเงินบาทจะมีแนวโน้มอ่อนค่าลง แต่ด้วยสถานการณ์เศรษฐกิจไทยที่กำลังฟื้นตัวอย่างช้า ๆ จากการท่องเที่ยวที่ทยอยฟื้นตัวในปีหน้า อาจส่งผลให้เกิดความต้องการของค่าเงินบาทเพิ่มสูงขึ้นในระยะสั้น ประกอบกับการเป็นประเทศที่มีการอ่อนค่าเงินสูงสุดเป็นอันดับแรกของเอเชียในปี 2564 อาจส่งผลให้ค่าเงินบาทที่มีการปรับตัวแข็งค่าในระยะสั้น และมีความผันผวนเพิ่มมากขึ้น จากการเก็งกำไรค่าเงินของนักลงทุนต่างชาติ ดังนั้น ภาคธุรกิจควรใช้เครื่องมือป้องกันความเสี่ยงอัตราแลกเปลี่ยน เช่น การทำสัญญาซื้อขายเงินตราต่างประเทศล่วงหน้า (FX forward) การจองสิทธิที่จะซื้อหรือขายเงินตราต่างประเทศล่วงหน้า (FX options) เพื่อปิดความเสี่ยงจากความผันผวนของค่าเงินที่อาจพุ่งสูงขึ้นในปี 2565 ซึ่งจะสามารถช่วยรักษาความสามารถทำกำไรจากการส่งออกและบริหารต้นทุนการนำเข้าของภาคธุรกิจได้ดีขึ้น

* * * * * * * *

ทีเอ็มบีธนชาต รายงานกำไรสุทธิ 5,299 ล้านบาท ในไตรมาส 3 รวม 9 เดือน ปี 2568 มีกำไรสุทธิ 15,399 ล้านบาท

ทีเอ็มบีธนชาต รายงานกำไรสุทธิ 5,299 ล้านบาท ในไตรมาส 3 รวม 9 เดือน ปี 2568 มีกำไรสุทธิ 15,399 ล้านบาท