Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

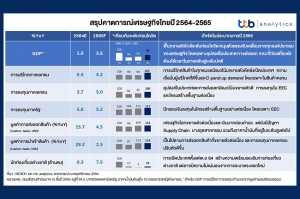

ttb analytics มองเศรษฐกิจไทยปี 65 ฟื้นตัวใกล้ก่อนโควิด คาดเติบโตที่ 3.6% จากประมาณการ 1% ในปี 64 ด้วยแรงหนุนจากกิจกรรมทางเศรษฐกิจในประเทศที่ฟื้นตัวได้เร็ว ส่งออกโตต่อเนื่อง และปัจจัยบวกเปิดประเทศดึงนักท่องเที่ยวต่างชาติทยอยกลับมา

ttb analytics เผยเศรษฐกิจไทยปี 2565 มีแนวโน้มขยายตัว 3.6% จากทุกองค์ประกอบที่มีแรงขับเคลื่อนเศรษฐกิจมากขึ้น โดยเฉพาะปัจจัยการบริโภคและการลงทุนภาคเอกชนที่ฟื้นตัวกลับมาได้เร็วใกล้เคียงช่วงก่อนเกิดสถานการณ์โควิด-19 ส่วนการลงทุนภาครัฐยังขยายตัวเพิ่มขึ้น การส่งออกเติบโตต่อเนื่อง ขณะที่การท่องเที่ยวทยอยฟื้นตัว และใช้เวลาไม่ต่ำกว่า 2 ปีในการกลับสู่ระดับปกติ

การเปิดประเทศได้เร็ว อัตราการฉีดวัคซีนที่เพิ่มขึ้น และแรงกระตุ้นต่อเนื่องจากมาตรการภาครัฐ เป็นปัจจัยบวกหนุนกิจกรรมทางเศรษฐกิจโค้งสุดท้ายของปี ทำให้จีดีพีในปี 2564 ขยายตัว 1.0% จากเดิมคาดการณ์ไว้ที่ 0.3% โดยสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานเศรษฐกิจไตรมาส 3 ปี 2564 ลดลง 0.3% เมื่อเทียบกับช่วงเดียวกันของปี 2563 และลดลง 1.1% เมื่อเทียบกับไตรมาส 2 ปี 2564 (หักผลฤดูกาลแล้ว) เป็นผลมาจากวิกฤตโควิด-19 ที่ยังคงแพร่ระบาดเป็นวงกว้างอย่างต่อเนื่อง นำไปสู่การใช้มาตรการควบคุมที่เข้มงวดขึ้น ส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในประเทศ ทั้งการบริโภคและการลงทุนภาคเอกชน แม้ยังคงมีแรงพยุงจากมาตรการเยียวยาจากภาครัฐ อย่างไรก็ดี ยังคงได้แรงหนุนต่อเนื่องจากภาคการส่งออกที่เติบโต 15.3% ในไตรมาส 3 นี้ และสำหรับในไตรมาสสุดท้ายของปี 2564 ภาคการส่งออกมีแนวโน้มขยายตัวต่อเนื่องตามทิศทางการฟื้นตัวของเศรษฐกิจคู่ค้า โดยเฉพาะสหรัฐอเมริกา และจีน รวมทั้งมีแรงขับเคลื่อนเพิ่มจากการผ่อนคลายมาตรการล็อกดาวน์ อัตราการฉีดวัคซีนเพิ่มขึ้น และการเปิดรับนักท่องเที่ยวต่างชาติตั้งแต่วันที่ 1 พฤศจิกายนที่ผ่านมา ส่งผลให้กิจกรรมทางเศรษฐกิจมีแนวโน้มปรับตัวดีขึ้น กอปรกับยังคงมีแรงกระตุ้นจากมาตรการภาครัฐ ขณะที่ สถานการณ์น้ำท่วมในช่วงเดือนกันยายนถึงตุลาคม ส่งผลกระทบต่อภาคเกษตรในวงจำกัด ทำให้เศรษฐกิจโค้งสุดท้ายของปีมีทิศทางดีขึ้น และหนุนภาพรวมเศรษฐกิจไทยทั้งปี 2564 ขยายตัวที่ 1.0%

ปัจจัยขับเคลื่อนเศรษฐกิจทุกด้านมีแรงส่งมากขึ้น ดันเศรษฐกิจไทยปี 2565 โตต่อเนื่องที่ 3.6% โดยการเปิดประเทศได้เร็ว การคลายล็อกดาวน์อย่างต่อเนื่อง และความคืบหน้าในการฉีดวัคซีนที่ชัดเจนมากขึ้น เป็นปัจจัยบวกส่งผลให้กิจกรรมทางเศรษฐกิจภายในประเทศ ทั้งการบริโภคและการลงทุนภาคเอกชนมีแนวโน้มฟื้นตัวต่อเนื่องจากความเชื่อมั่นผู้บริโภคและบรรยากาศทางธุรกิจที่ปรับดีขึ้น ในส่วนของการบริโภคมีแนวโน้มดีขึ้นในทุกหมวดสินค้า ทำให้ภาพรวมการบริโภคฟื้นตัวกลับสู่ระดับก่อนสถานการณ์โควิด-19 ได้เร็ว และยังคงมีความต้องการซื้อเพิ่มขึ้นอย่างรวดเร็วในส่วนของสินค้าคงทน หลังสถานการณ์โควิด-19 เริ่มมีทิศทางดีขึ้น (pend up demand) สะท้อนให้เห็นได้จากยอดขายรถยนต์ในเดือนตุลาคม 2564 ที่มีแนวโน้มเพิ่มขึ้น สอดรับการเปิดประเทศที่จะช่วยกระตุ้นเศรษฐกิจ สร้างกำลังซื้อของผู้บริโภคให้ฟื้นคืนกลับมา รวมทั้งสถานการณ์น้ำท่วมที่คลี่คลายในหลายพื้นที่ และการเดินหน้าเข้าสู่ช่วงไตรมาสสุดท้ายของปีที่เป็นช่วงไฮซีซันจะช่วยให้ดีมานด์รถยนต์ดีขึ้นต่อเนื่องไปจนถึงปี 2565

ด้านการลงทุนภาคเอกชนมีแนวโน้มขยายตัวเพิ่มขึ้น ตามอุปสงค์ในประเทศที่ฟื้นตัว และการส่งออกที่มีแนวโน้มขยายตัว สอดคล้องดัชนีความเชื่อมั่นภาคธุรกิจมีทิศทางดีขึ้น รวมทั้งได้รับผลเชื่อมโยงจากการปรับแผนโครงการลงทุนใน EEC ระยะสอง (ปี 2565-2569) เป็นวงเงิน 2.2 ล้านล้านบาท จากระยะแรก 1.7 ล้านล้านบาท ที่มุ่งเน้นการลงทุนที่ใช้เทคโนโลยี นวัตกรรม วิจัยและพัฒนาเพื่อเพิ่มขีดความสามารถการแข่งขันของประเทศ โดยมีมูลค่าการลงทุน 500,000 ล้านบาทต่อปี ซึ่งครอบคลุมทั้งส่วนของการลงทุนทั้งในโครงสร้างพื้นฐาน ในอุตสาหกรรมเป้าหมาย และในอุตสาหกรรมอนาคต (New S-Curve)

ภาคการส่งออกปี 2565 ยังคงเป็นแรงขับเคลื่อนหลักของเศรษฐกิจไทยอย่างต่อเนื่อง จากสถานการณ์การระบาดของโรคโควิด-19 ในหลายประเทศเริ่มคลี่คลาย และอัตราการฉีดวัคซีนที่ครอบคลุมมากขึ้น ส่งผลให้กิจกรรมทางเศรษฐกิจทั่วโลกเข้าสู่โหมดฟื้นตัว นำไปสู่ความต้องการสินค้าใกล้เคียงช่วงปกติได้อย่างรวดเร็ว กอปรกับเงินบาทมีทิศทางอ่อนค่า ทำให้มูลค่าส่งออกไทย (รูปเงินดอลลาร์สหรัฐ) ในปี 2565 คาดว่าจะขยายตัวต่อเนื่องที่ 4.5% เทียบกับกับประมาณการปี 2564 ที่จะโตได้ถึง 15.7% (เป็นช่วงที่เศรษฐกิจโลกฟื้นตัวได้เร็วประกอบกับผลของฐานต่ำในปี 2563) แต่ตัวเลขส่งออกในระดับนี้นับว่าเป็นการขยายตัวที่อยู่ในระดับสูงกว่าปีก่อนสถานการณ์โควิด และเป็นการขยายตัวที่สอดคล้องกับทิศทางเศรษฐกิจโลกที่กลับสู่ภาวะปกติ รวมทั้งภาวะที่เศรษฐกิจอาจมีแรงกดดันจากปัญหาเงินเฟ้อที่ปรับสูงขึ้น ซึ่งอาจลดทอนกำลังซื้อของผู้บริโภคลง

ส่วนภาคการท่องเที่ยวฟื้นตัวอย่างค่อยเป็นค่อยไป คาดจำนวนนักท่องเที่ยวต่างชาติแตะ 7.5 ล้านคนในปี 2565 ซึ่งยังต่ำกว่าช่วงก่อนสถานการณ์โควิด-19 มาก โดยเกิดจากปัจจัยหนุนจากการเปิดประเทศ และสถานการณ์การระบาดโควิด-19 ทั่วโลกเริ่มคลี่คลาย ส่งผลให้ภาคการท่องเที่ยวมีทิศทางดีขึ้น ทั้งนี้ จำนวนนักท่องเที่ยวต่างชาติในช่วง 2 เดือนสุดท้ายของปี 2564 ทยอยเพิ่มขึ้น แต่ยังอยู่ในระดับต่ำเนื่องจากนักท่องเที่ยวจีนซึ่งเป็นนักท่องเที่ยวหลักที่เข้ามาเที่ยวในประเทศไทยยังคงไม่สามารถเดินทางออกนอกประเทศได้ ทำให้ประมาณการนักท่องเที่ยวต่างชาติทั้งปี 2564 อยู่ที่ 3 แสนคน และมีแนวโน้มทยอยเพิ่มขึ้นเป็น 7.5 ล้านคนในปี 2565 ซึ่งคิดเป็น 19% ของนักท่องเที่ยวต่างชาติ 40 ล้านคนเมื่อเทียบกับปี 2562 เนื่องจากความกังวลด้านสถานการณ์การแพร่ระบาดของโรคโควิด-19 ทั้งในประเทศและต่างประเทศที่ยังคงมีความไม่แน่นอน เห็นได้จากการที่หลายประเทศ อาทิ สิงคโปร์ จีน และรัสเซียต่างเผชิญกับการระบาดหลังผ่อนคลายมาตรการ นำไปสู่การใช้มาตรการจำกัดการเดินทางระหว่างประเทศ โดยเฉพาะจีน จึงส่งผลให้การฟื้นตัวในครึ่งแรกของปี 2565 เป็นไปได้อย่างจำกัด ก่อนจะทยอยกลับมาคึกคักมากขึ้นในช่วงครึ่งหลังของปี 2565 และมีแนวโน้มเร่งสูงขึ้นในปี 2567 สู่ระดับใกล้เคียงก่อนการเกิดสถานการณ์โควิด-19

การระบาดโรคโควิด-19 ระลอกใหม่ ยังคงเป็นปัจจัยเสี่ยงที่ต้องติดตาม ความไม่แน่นอนทั้งสายพันธุ์ปัจจุบันและสายพันธุ์ที่อาจเกิดใหม่ในอนาคต อาจเป็นสาเหตุนำไปสู่การลดทอนประสิทธิภาพของวัคซีน อย่างไรก็ดี เชื่อว่าประชาชนและภาคธุรกิจจะสามารถปรับตัวรับมือกับสถานการณ์ต่าง ๆ ได้ เนื่องจากทุกหน่วยงานเร่งอัตราการฉีดวัคซีนสูงขึ้นเป็นลำดับและมีมาตรการป้องกัน เพื่อไม่ให้เกิดผลกระทบรุนแรง นอกจากนี้ แรงกดดันอัตราเงินเฟ้อจากราคาน้ำมันดิบในตลาดโลกอาจมีการปรับสูงขึ้น

ในด้านตลาดการเงิน ดอกเบี้ยระยะสั้นมีแนวโน้มทรงตัวต่อไป สอดคล้องกับอัตราดอกเบี้ยนโยบายที่คาดว่าจะอยู่ในระดับ 0.50% ไปจนถึงปี 2565 เพื่อสนับสนุนเศรษฐกิจที่ยังอยู่ในระยะฟื้นตัวจากวิกฤตโควิด-19 อีกทั้งอัตราเงินเฟ้อของไทยยังอยู่ในระดับที่ไม่สูงมากนัก เมื่อเทียบกับหลายประเทศ โดยเฉพาะประเทศที่มีเศรษฐกิจขนาดใหญ่ คาดว่าผลกระทบจากการที่ธนาคารกลางสหรัฐอาจจะขึ้นดอกเบี้ยนโยบายในครึ่งหลังของปี 2565 จะไม่ส่งผลกระทบต่อการตัดสินใจของธนาคารแห่งประเทศไทย ซึ่งน่าจะยังคงให้น้ำหนักกับต้นทุนการเงินของภาคธุรกิจในระยะฟื้นตัวมากกว่า

นอกจากนี้ ttb analytics ยังคาดการณ์ว่าค่าเงินบาทอาจผันผวนและมีทิศทางอ่อนค่าลง ขณะที่บอนด์ยีลด์ระยะยาวมีโอกาสปรับสูงขึ้น ทำให้สิ้นปี 2565 ค่าเงินบาทมีโอกาสแตะ 34.5 บาทต่อดอลลาร์สหรัฐ จากปัจจัยภายนอกที่มาจากการลดการเข้าซื้อสินทรัพย์และการขึ้นดอกเบี้ยนโยบายในครึ่งหลังปี 2565 ของธนาคารกลางสหรัฐฯ และปัจจัยภายในที่ดุลบัญชีเดินสะพัดของไทยอาจจะยังไม่ฟื้นตัวเร็ว ๆ นี้ ในขณะที่บอนด์ยีลด์ระยะยาวมีโอกาสปรับตัวสูงขึ้นจากความกดดันของพันธบัตรรัฐบาลสหรัฐฯ ในระยะยาว โดยปัจจุบันพันธบัตรรัฐบาลไทย (10Y) มีอัตราดอกเบี้ยอยู่ที่ 1.90% มีโอกาสปรับตัวไปได้ถึง 2.20% ในปี 2565 เป็นสาเหตุสำคัญที่กดดันผลตอบแทนการลงทุนในตราสารหนี้และกระทบต้นทุนการกู้ยืมเงินของภาคเอกชน

จากสถานการณ์ราคาน้ำมันดิบดูไบปรับเพิ่มขึ้นอย่างต่อเนื่องจากต้นปี 2564 จนถึงปัจจุบัน ส่งผลทำให้ราคาน้ำมันสำเร็จรูปขายปลีกปรับตัวเพิ่มขึ้น

ศูนย์วิเคราะห์เศรษฐกิจทีทีบี หรือ ttb analytics คาดทิศทางเงินบาทยังคงอ่อนค่าต่อในปี 2565 แม้เศรษฐกิจไทยจะมีการฟื้นตัวในด้านท่องเที่ยว แต่ประเด็นการปรับขึ้นดอกเบี้ยนโยบายของสหรัฐฯ ตามสภาพอัตราเงินเฟ้อและเศรษฐกิจ ส่งผลให้ดอลลาร์สหรัฐฯ มีการแข็งค่าต่อเนื่อง คาดเม็ดเงินไหลกลับสหรัฐฯ ประเมินกรอบค่าเงินบาทปี 2565 ไว้ที่ 33.5 – 35.0 บาทต่อดอลลาร์สหรัฐฯ แนะธุรกิจวางแผนรองรับความเสี่ยงจากความผันผวนที่เพิ่มขึ้นจากการแข็งค่าเงินบาทในระยะสั้น

คาดธนาคารกลางสหรัฐฯ ปรับขึ้นอัตราดอกเบี้ยนโยบายปีหน้า จากปัจจัยเงินเฟ้อและการฟื้นตัวของเศรษฐกิจสหรัฐฯ

ทิศทางการฟื้นตัวของเศรษฐกิจสหรัฐฯ มีแนวโน้มฟื้นตัวอย่างต่อเนื่อง หลังจากตัวเลขผู้ติดเชื้อโควิด-19 สายพันธุ์เดลตาปรับตัวลดลงตั้งแต่เดือนกันยายน ซึ่งข้อมูลทางเศรษฐกิจแสดงให้เห็นถึงการฟื้นตัวด้านการบริโภคและตลาดแรงงาน โดยอัตราการว่างงานของสหรัฐฯ ปรับตัวลงต่ำสุดนับตั้งแต่มีการระบาดของโรคโควิด-19 อยู่ที่ 4.8% อย่างไรก็ตาม สถานการณ์เงินเฟ้อมีแนวโน้มอยู่ระดับสูงในระยะยาว อันเป็นผลจากปัจจัยพื้นฐานด้านพลังงานและต้นทุนวัตถุดิบ ส่งผลให้ต้นทุนค่าขนส่งและต้นทุนการผลิตมีการปรับตัวเพิ่มสูงขึ้น ทำให้ราคาสินค้าปรับตัวเพิ่มขึ้น และอัตราเงินเฟ้ออยู่ในระดับสูงในปี 2565

ดังนั้น ธนาคารกลางสหรัฐฯ อาจมีแนวโน้มพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบายในปี 2565 หลังจากที่การประชุมเมื่อปลายเดือนกันยายนที่ผ่านมา ธนาคารกลางสหรัฐฯ ได้แสดงถึงแนวทางการดำเนินนโยบายด้านการเงินที่ตึงตัวมากขึ้น เห็นได้จากการวางแผนลดการเข้าซื้อสินทรัพย์ (Quantitative Easing: QE) เพื่อลดขนาดสินทรัพย์ที่ถือครองอยู่ ยิ่งไปกว่านั้น การคาดการณ์อัตราดอกเบี้ยนโยบาย (Dot Plot) แสดงให้เห็นถึงความเป็นไปได้มากขึ้นว่าปี 2565 ธนาคารกลางสหรัฐฯ จะปรับขึ้นอัตราดอกเบี้ยนโยบาย 1-2 ครั้ง

ประเมินทิศทางดอกเบี้ยขาขึ้น หนุนการอ่อนค่าของสกุลเอเชียและเงินบาท

อย่างไรก็ตาม การปรับขึ้นของอัตราดอกเบี้ยนโยบายสหรัฐฯ ปี 2565 อาจไม่สอดคล้องกับทิศทางอัตราดอกเบี้ยนโยบายของไทย ที่มีความจำเป็นต้องคงอยู่ในระดับต่ำเช่นนี้ เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจไทย ความแตกต่างของอัตราผลตอบแทนดอกเบี้ยอาจส่งผลให้เม็ดเงินจากภูมิภาคเอเชีย ไหลกลับเข้าสู่สหรัฐฯ เพิ่มมากขึ้น ซึ่งส่งผลให้ปี 2565 สกุลเงินดอลลาร์สหรัฐฯ มีแนวโน้มแข็งค่าเพิ่มขึ้นต่อเนื่อง และส่งผลให้สกุลเงินบาทและสกุลเงินเอเชียอื่น ๆ อ่อนค่าลง

ในอดีต การปรับตัวขึ้นของอัตราดอกเบี้ยนโยบายสหรัฐฯ ได้ส่งผลอย่างมีนัยสำคัญต่อการอ่อนค่าของสกุลเงินบาท โดยในปี 2558 ธนาคารกลางสหรัฐฯ มีการปรับเพิ่มอัตราดอกเบี้ยนโยบายครั้งแรก ภายหลังวิกฤตการเงินซับไพร์ม ซึ่งได้คาดการณ์ล่วงหน้าถึงการปรับขึ้นอัตราดอกเบี้ยนโยบายของสหรัฐฯ ช่วงต้นปี 2558 และการคาดการณ์นี้ส่งผลให้สกุลเงินดอลลาร์สหรัฐฯ มีการแข็งค่าเพิ่มขึ้น สกุลเงินบาทและสกุลเงินเอเชียปรับตัวอ่อนค่าเพิ่มขึ้น ค่าเงินบาทไทยอ่อนค่ากว่า 11.7 % จากระดับ 32.34 บาทต่อดอลลาร์สหรัฐฯ ในเดือนกุมภาพันธ์ 2558 และขยับไปที่ระดับสูงสุด 36.37 บาทต่อดอลลาร์สหรัฐฯ ในเดือนกันยายน 2558

ในช่วงเวลาเดียวกันนี้ เหตุการณ์ที่เกิดขึ้นกับค่าเงินบาทไทย ส่งผลกระทบเช่นเดียวกันต่อสกุลเงินต่าง ๆ ทั่วเอเชีย โดยสกุลเงินที่ได้รับผลกระทบมากในช่วงเวลาดังกล่าวคือ สกุลเงินรูเปียห์ของอินโดนีเซีย และรูปีของอินเดีย ซึ่งอ่อนค่าที่ 7%

ปัจจัยภายในประเทศอาจหนุนบาทแข็งในระยะสั้น ระวังความผันผวนที่มากขึ้น

แม้ภาพรวม ค่าเงินบาทจะมีแนวโน้มอ่อนค่าลง แต่ด้วยสถานการณ์เศรษฐกิจไทยที่กำลังฟื้นตัวอย่างช้า ๆ จากการท่องเที่ยวที่ทยอยฟื้นตัวในปีหน้า อาจส่งผลให้เกิดความต้องการของค่าเงินบาทเพิ่มสูงขึ้นในระยะสั้น ประกอบกับการเป็นประเทศที่มีการอ่อนค่าเงินสูงสุดเป็นอันดับแรกของเอเชียในปี 2564 อาจส่งผลให้ค่าเงินบาทที่มีการปรับตัวแข็งค่าในระยะสั้น และมีความผันผวนเพิ่มมากขึ้น จากการเก็งกำไรค่าเงินของนักลงทุนต่างชาติ ดังนั้น ภาคธุรกิจควรใช้เครื่องมือป้องกันความเสี่ยงอัตราแลกเปลี่ยน เช่น การทำสัญญาซื้อขายเงินตราต่างประเทศล่วงหน้า (FX forward) การจองสิทธิที่จะซื้อหรือขายเงินตราต่างประเทศล่วงหน้า (FX options) เพื่อปิดความเสี่ยงจากความผันผวนของค่าเงินที่อาจพุ่งสูงขึ้นในปี 2565 ซึ่งจะสามารถช่วยรักษาความสามารถทำกำไรจากการส่งออกและบริหารต้นทุนการนำเข้าของภาคธุรกิจได้ดีขึ้น

* * * * * * * *

จากสถานการณ์การระบาดของโรคโควิด-19 ที่ส่งผลกระทบต่อเสถียรภาพเศรษฐกิจไทย โดยพิจารณาจากรายได้จากนักท่องเที่ยวต่างชาติที่ลดลงในช่วงเกือบ 2 ปี

การแพร่ระบาดของโรคโควิด-19 ได้ส่งผลกระทบต่อภาคธุรกิจค่อนข้างมาก