Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ดร. อนุชิต อนุชิตานุกูล ประธานสายพัฒนาระบบงาน ช่องทางขายและผลิตภัณฑ์ ธนาคารเกียรตินาคิน จำกัด (มหาชน) บริษัทในกลุ่มธุรกิจการเงินเกียรตินาคินภัทร เปิดเผยว่า

โมเดอร์นฟอร์มแบรนด์แห่งนวั

ทักษะ บุษยโภคะ ประธานกรรมการบริหาร บริษัท โมเดอร์นฟอร์มกรุ๊ป จำกัด (มหาชน) กล่าวถึงการลงทุนใน FIN$TREET (ฟินสตรีท) ว่า “โมเดอร์นฟอร์มให้ความสำคัญกั

ในขณะนี้ กำไร ที่ได้จากกำลงทุน และกำไรที่ได้จากขาย อัตราส่วนอยู่ที่ 30% ต่อ 70% ภายใน 2 ปี คาดว่าจะมีอัตราส่วนอยู่ที่ 50% ต่อ 50% ในอนาคตอีก 3-5 ปีข้างหน้า โมเดอร์นฟอร์มจะไม่ได้อยู่แค่ในอุ

คุณกิติพัฒก์ เนื่องจำนงค์ กรรมการผู้จัดการ บริษัท โมเดอร์นฟอร์มกรุ๊ป จำกัด (มหาชน) กล่าวเสริม นอกจากจะเน้นเรื่อง Digital แล้ว สิ่งที่ทำมาตลอดคือ เราจะไม่หยุดนิ่งและเพิ่มพันธมิ

FIN$TREET ตั้งใจพัฒนา SMART Credit Report ให้เป็นอีกทางเลือก ที่จะช่วยในการประเมิน คำนวณ วิเคราะห์ถึงสุขภาพทางการเงิ

ด้วยกลยุทธ์เจาะตลาดแบบเข้าถึง โดยการนำเสนอคอนเทนต์คุณภาพบน FIN$TREET Facebook ช่วยสร้างการรับรู้ไปยังกลุ่

นอกเหนือจากระบบ Chatbot ที่สามารถให้คำปรึกษาแบบอัตโนมั

เดลล์ (ประเทศไทย) เปิดตัวแล็ปท็อป XPS 13 ใหม่ ด้วยขนาดเล็กกะทัดรัด พร้อมรูปลักษณ์เพรียว เบา บางเฉียบยิ่งขึ้น

งานวิจัยหลายชิ้นที่ได้ทำการสำรวจข้อมูลของบริษัทต่างๆ ทั่วโลก ทั้งบริษัทขนาดเล็กหรือใหญ่ ในอุตสาหกรรมหลากหลายประเภท ต่างก็พบข้อเท็จจริงที่บ่งชี้ไปในทิศทางเดียวกันว่า

ในบทความนี้จะขอกล่าวถึงบทบาทและความสำคัญของเทคโนโลยีปัญญาประดิษฐ์และประสาทวิทยาศาสตรที่มีต่อโลกธุรกิจ โดยจะขอเน้นตัวอย่างไปที่การประยุกต์ใช้ทางด้านการเงิน

ในปัจจุบันระบบธุรกิจอัจฉริยะ (Business Intelligence) เริ่มเข้ามามีบทบาทอย่างกว้างขวางในหลายๆ สาขาอาชีพทั้งภาครัฐและเอกชน

Behavioral Finance หรือ “การเงินเชิงพฤติกรรม” เป็นการเงินที่ตั้งอยู่บนพื้นฐานของพฤติกรรมจริงของผู้คน โดยพฤติกรรมจริงของผู้คน มักถูกโน้มนำได้ด้วยอารมณ์และจิตวิทยา อย่างไรก็ตามในช่วงเวลา 40 ปีที่ผ่านมา ทฤษฎีทางการเงินที่สำคัญ เช่น ทฤษฎีตลาดมีประสิทธิภาพ (Efficient Market Hypothesis) และทฤษฎีการกำหนดราคาสินทรัพย์ (Capital Asset Pricing Model) นั้นกลับตั้งอยู่บนสมมุติฐานที่ว่า ผู้คนจะมีพฤติกรรมแบบสมเหตุสมผล (Rational) ในการตัดสินใจทางการเงินการลงทุนตลอดเวลา และจะไม่มีอคติหรือความเอนเอียงในการตัดสินใจ (Unbiased) จากอิทธิพลของอารมณ์ หรือจิตวิทยา

ผศ.ดร. ณัฐวุฒิ เจนวิทยาโรจน์ CFA คณะบริหารธุรกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

จากคำนิยามของทฤษฎี Efficient Market Hypothesis หลักทรัพย์ทุกชนิดควรมีผลตอบแทนหลังปรับความเสี่ยงแล้ว (Risk-Adjusted Return) ที่เท่ากัน และไม่ควรจะมีคุณลักษณะใดๆ ของหุ้น เช่น ค่าอัตราส่วน P/E (Price-to-Earnings Ratio) ค่าอัตราส่วน P/BV (Price-to-Book Value Ratio) ค่าอัตราส่วนเงินปันผลตอบแทน (Dividend Yield) หรือขนาดของบริษัทที่จะใช้ในการบ่งชี้ว่าหุ้นนั้นๆ มีราคาต่ำหรือสูงเกินมูลค่าพื้นฐาน (Undervalued/Overvalued) จนทำให้ได้ผลตอบแทน สูงหรือต่ำ “ผิดปกติ” (Abnormal Returns)

อย่างไรก็ตาม การศึกษาจำ?นวนมากในช่วงที่ผ่านมากลับให้หลักฐานเชิงประจักษ์จากตลาดหุ้นที่แสดงให้เห็นว่า ตลาดหุ้นนั้นไม่ได้มีประสิทธิภาพและ/หรือนักลงทุนนั้นไม่ได้มีเหตุมีผลเสมอไป โดยการตัดสินใจทางการเงินของนักลงทุนนั้นมักมีอคติและเอนเอียง (Biased) อันเกิดจากอารมณ์และจิตวิทยาอยู่บ่อยๆ การศึกษาจำนวนมากค้นพบ“อโนมาลี (Anomalies)”1 ที่แสดงให้เห็นถึงว่าตลาดหุ้นนั้นไม่ได้มีประสิทธิภาพเช่น ปรากฏการณ์ “Size Effect” ที่ว่าการลงทุนในหุ้น

ขนาดเล็กมักให้ผลตอบแทนที่สูงกว่าการลงทุนในหุ้นขนาดใหญ่ที่มีความเสี่ยง(ที่วัดด้วยค่าเบต้า) ใกล้เคียงกัน2 หรือการค้นพบปรากฏการณ์ “Sell in May and

Go Away” ที่ว่าการลงทุนในช่วงฤดูร้อน (ช่วงพฤษภาคมถึงตุลาคม) ให้ผลตอบแทนที่ต่ำกว่าในช่วงฤดูหนาว (ช่วงพฤศจิกายนถึงเมษายน)3 หรือการค้นพบปรากฏการณ์ “January Effect” ที่ว่าหุ้นมักให้ผลตอบแทนที่ดีมากในช่วงเดือนมกราคมเมื่อเทียบกับเดือนอื่นๆ ของปี ท้ายที่สุด การค้นพบปรากฏการณ์ “Index Effect” ที่ว่าหุ้นที่ถูกปรับเข้าในดัชนีหุ้นที่สำคัญมักจะมีการปรับตัวขึ้นของราคาแบบ “ผิดปกติ” และหุ้นที่ถูกปรับออกจากดัชนีที่สำคัญก็มักจะมีการปรับตัวลงของราคาแบบ “ผิดปกติ” เช่นกัน4,5 โดยจะกล่าวในรายละเอียดต่อไป

ปรากฏการณ์ “Size Effect” มีอยู่ในหลายการศึกษา เช่น งานวิจัยของ Fama and French (1992)6 โดย Fama and French ได้แบ่งหุ้นทุกตัวที่ซื้อขายบน NYSE, AMEX และ NASDAQ ทุกๆปีนับจากปี 1963 ถึงปี 1990 เป็นสิบกลุ่มโดยเรียงลำ?ดับตามมูลค่าตลาดของส่วนทุน (Market Capitalization) จากนั้นวัดผลตอบแทนเฉลี่ยของแต่ละกลุ่มในปีถัดไป และพบว่าผลตอบแทนเฉลี่ยของกลุ่มหุ้นขนาดเล็กสุดมีค่าสูงกว่าผลตอบแทนเฉลี่ยของกลุ่มหุ้นขนาดใหญ่สุดอยู่ถึง 0.74% ต่อเดือน หรือประมาณ 8.9% ต่อปี ซึ่งแน่นอนว่าสิ่งที่พบนี้ถือเป็นอโนมาลีเพราะทฤษฎี CAPM ย่อมไม่สามารถอธิบายส่วนต่างของผลตอบแทนขนาดนี้ได้ โดยถึงแม้ว่าหุ้นกลุ่มขนาดเล็กสุดจะมีค่าเบต้าที่สูงกว่าก็ตาม แต่ผลต่างของค่าเบต้าหรือความเสี่ยงนั้นไม่มากพอที่จะอธิบายความแตกต่างในผลตอบแทนเฉลี่ย

ที่เกิดขึ้นได้

ปรากฏการณ์ “Sell in May and Go Away” มีอยู่ในหลายการศึกษาเช่นกัน โดยการศึกษาปรากฏการณ์นี้ในตลาดหุ้นไทย ได้แก่งานวิจัยของณัฐวุฒิ เจนวิทยาโรจน์ (2560)7 โดยทำการทดสอบความเชื่อที่ว่าตลาดหุ้นในช่วงเดือนพฤษภาคมถึงตุลาคม (ช่วงฤดูร้อน) มักจะให้ผลตอบแทนที่ต่ำกว่าในช่วงเดือนพฤศจิกายนถึงเมษายน (ช่วงฤดูหนาว) โดยทำการทดสอบผลตอบแทนของดัชนีหลักทรัพย์ที่สำคัญของตลาดหลักทรัพย์แห่งประเทศไทย ได้แก่ ดัชนี SET ดัชนี SET50 ดัชนี SET100 และ ดัชนี MAI ในช่วงปี 1975 - 2016 ผลการศึกษาแสดงในกราฟด้านล่างดังนี้ ตลาดหุ้นไทยให้ผลตอบแทนที่ต่ำในช่วงเดือนพฤษภาคมถึงตุลาคมเมื่อเทียบกับช่วงเดือนพฤศจิกายนถึงเมษายน โดยเฉพาะในหุ้นขนาดใหญ่ในดัชนี SET50 กล่าวคือ การลงทุนในดัชนี SET50 ในช่วงเดือนพฤษภาคมถึงตุลาคมให้ผลตอบแทนโดยเฉลี่ยเพียง 0.6% เท่านั้น ในขณะที่ดัชนี SET50 ในช่วงเดือนพฤศจิกายนถึงเมษายนให้ผลตอบแทนโดยเฉลี่ยสูง

ถึง 13.6% ต่อช่วง 6 เดือนนั้น ซึ่งถือเป็นอโนมาลีที่เป็นหลักฐานชิ้นหนึ่งที่ขัดแย้งกับสมมุติฐานความมีประสิทธิภาพของตลาดหุ้นไทย

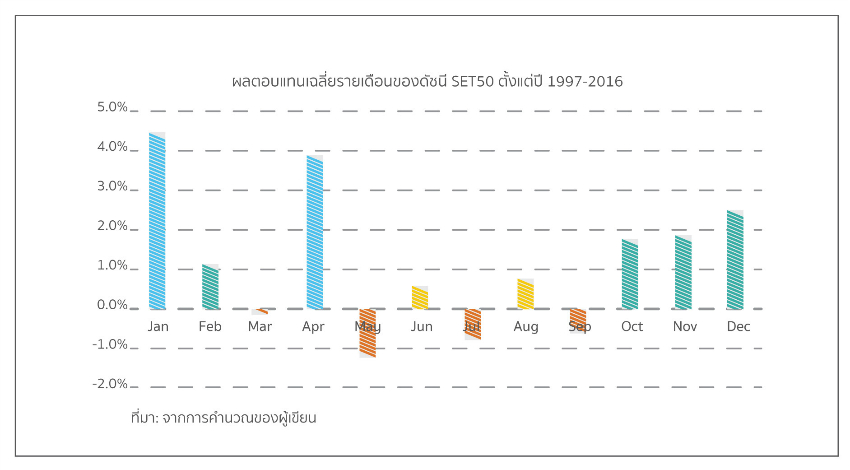

การศึกษาผลตอบแทนรายเดือนของหุ้นทั้งในตลาดสหรัฐอเมริกาและตลาดการเงินหลักอื่นๆทั่วโลก มักจะพบว่าพฤติกรรมของผลตอบแทนในแต่ละเดือนของปีปฏิทินมีค่าแตกต่างกันอย่างมีนัยสำคัญ และมักพบว่าผลตอบแทนของเดือนมกราคมมีค่าสูงกว่า ผลตอบแทนในเดือนอื่นๆ ของปีอย่างมีนัยสำคัญ ปรากฏการณ์แบบนี้เรียกว่า “January Effect” โดยในตลาดหุ้นไทยก็เกิดปรากฏการณ์ “January Effect” เช่นกัน จากการวิเคราะห์ผลตอบแทนดัชนี SET50 แยกเป็นรายเดือนในช่วงปี 1997-2016 ดังแสดงในกราฟด้านล่าง พบว่าดัชนี SET50 ให้ผลตอบแทนโดยเฉลี่ยสูงที่สุดในเดือนมกราคมที่สูงถึง 4.41% ต่อเดือนหรือคิดเป็นประมาณ 52.9% ต่อปีทีเดียว

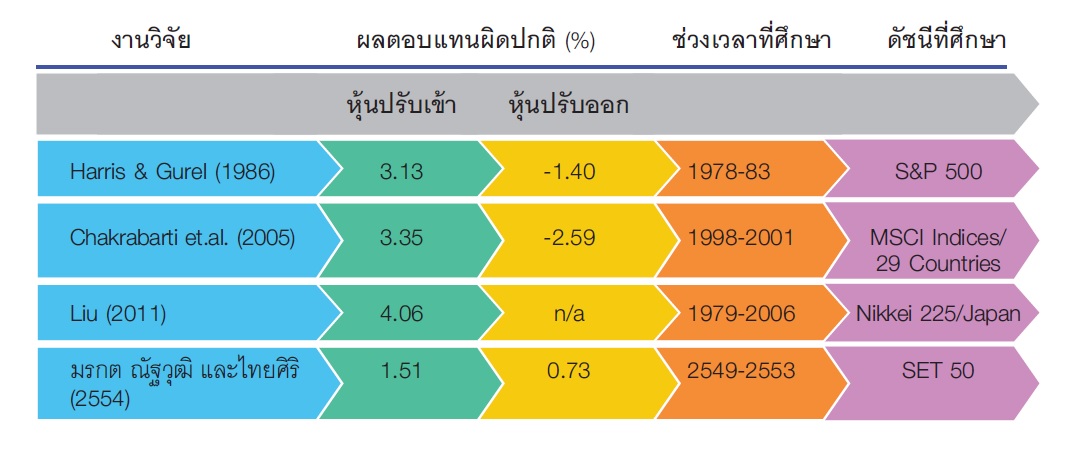

อโนมาลีถัดไป ได้แก่ ปรากฏการณ์ “Index Effect” คือการที่หุ้นใดๆ ถูกปรับเข้าหรือออกจากดัชนีจะส่งผลต่อการเปลี่ยนแปลงของราคาหุ้นนั้นๆ โดยหุ้นที่ถูกปรับเข้าไปใน (ปรับออกจาก) ดัชนีที่สำคัญจะมีราคาที่เพิ่มสูงขึ้น (ลดต่ำลง) ในวันที่ถูกประกาศปรับเข้า (ปรับออก) จากการรวบรวมผลการศึกษาปรากฏการณ์ “Index Effect” ของ Nattawut Jenwittayaroje (2557)8 Index Effects: A Review and Comments, Chulalongkorn Business Review ดังแสดงในตารางด้านล่าง จะพบว่า การที่หุ้นถูกปรับเข้าดัชนีจะส่งผลให้ราคาหุ้นเพิ่มขึ้นอย่างมีนัยสำคัญทางสถิติ ในทางกลับกัน การถูกปรับออกจากดัชนีก็จะทำให้ราคาของหุ้นนั้นลดลงอย่างมีนัยสำคัญทางสถิติ โดยการเปลี่ยนแปลงนี้ขัดกับทฤษฎีตลาดที่มีประสิทธิภาพ เนื่องจากการถูกปรับเข้าหรือออกไม่ได้เปลี่ยนแปลงปัจจัยพื้นฐานของบริษัท เช่น การศึกษาของ Harris and Gurel (1986) พบว่าหุ้นที่ถูกปรับเข้าในดัชนี S&P 500 ในช่วงปี 1978-1983 มีราคาสูงขึ้นโดยเฉลี่ยที่ 3.13% ณ วันที่ประกาศการปรับเข้า และหุ้นที่ถูกปรับออกจากดัชนี S&P 500 ในช่วงเวลาเดียวกันมีราคาต่ำลงโดยเฉลี่ยที่ 1.40% ณ วันที่ประกาศการปรับออก หรือผลการศึกษาของ Chakrabarti et. al. (2005) พบว่า หุ้นที่ถูกปรับเข้าในดัชนี MSCI Indices ในช่วงปี 1998-2001 มีราคาสูง ขึ้นโดยเฉลี่ยที่ 3.35% ณ วันที่ประกาศการปรับเข้า

และหุ้นที่ถูกออกจากดัชนี MSCI Indices ในช่วงเวลา เดียวกันมีราคาต่ำลงโดยเฉลี่ยที่ 2.59% ณ วันที่ประกาศการปรับออก ซึ่งปรากฏการณ์ Index Effects นี้พบได้ทั้งในดัชนีที่สำคัญในตลาดอเมริกา ยุโรป และเอเชีย

ส่วนการศึกษา Index Effect ในไทยนั้นศึกษาโดย มรกต ณัฐวุฒิ และไทยศิริ (2554)9 โดยใช้ข้อมูลของหุ้นที่ถูกปรับเข้าหรือปรับออกจากดัชนี SET50 ระหว่างปี พ.ศ.2549-2553 เป็นระยะเวลา 5 ปี โดยมีการประกาศรายชื่อหุ้นที่เข้าออกดัชนีทั้งหมด 10 ครั้ง และพบว่าหุ้นที่ถูกปรับเข้าดัชนี SET50 มีราคาสูงขึ้นโดยเฉลี่ยที่ 1.51% ณ วันที่ประกาศถูกปรับเข้า อย่างไรก็ตามหุ้นที่ถูกปรับออกจากดัชนี SET50 ในช่วงเวลา เดียวกันกลับมีราคาเพิ่มขึ้น 0.73% แต่ไม่มีนัยสำคัญทางสถิติ แต่ถ้าดูการเปลี่ยนแปลงของราคาของหุ้นที่ถูกปรับออกในช่วง 15 วันก่อนการประกาศถึง 15 วันหลังการประกาศใช้ จะมีการลงของราคาหุ้นที่ถูกปรับออกถึง 6.17% ทีเดียว

นอกจากนี้ ยังมีการศึกษาจำนวนมากเช่นกัน ที่แสดงให้เห็นว่านักลงทุนนั้นมีความเอนเอียง (Biased) อันเกิดจากอารมณ์และจิตวิทยาในการตัดสินใจลงทุน เช่น การศึกษามักพบว่าการลงทุนในกองทุนรวมหุ้นที่มีผลการดำ?เนินงานในอดีตที่ดีนั้นไม่สามารถมีผลการดำเนินงานที่ดีต่อเนื่องไปในอนาคตได้ 10 กล่าวคือปรากฏการณ์ “Hot Hand” นั้นไม่มีอยู่จริงอย่างที่นักลงทุนส่วนใหญ่เชื่อ และการ-ศึกษาเกี่ยวกับพฤติกรรมของนักลงทุนก็มักจะพบว่านักลงทุนมีแนวโน้มที่จะขายหุ้นทำกำไรที่เร็วเกินไปหรือถือหุ้นขาดทุนที่นานเกินไป (Disposition Effect) 11

ตัวอย่างของปรากฏการณ์ “มือขึ้น (Hot Hand)” ในทางการลงทุน คือการศึกษาเรื่องผลการดำ?เนินงานของกองทุนรวม โดยปกตินักลงทุนมักจะใช้ความเชื่อเรื่องปรากฏการณ์ “มือขึ้น (Hot Hand)” เป็นฐานของกลยุทธ์การซื้อกองทุน โดยการเลือกซื้อกองทุนรวมหุ้นที่มีผลการดำเนินงานที่ยอดเยี่ยมในอดีตเช่น 1 ถึง 5 ปีที่ผ่านมา และหวังว่ากองทุนยอดเยี่ยมในช่วงที่ผ่านมาเหล่านี้จะสามารถให้ผลการดำเนินงานที่ยอดเยี่ยมต่อเนื่องไปในอนาคต

การศึกษาปรากฏการณ์ “มือขึ้น (Hot Hand)” โดยกองทุนรวมหุ้นในตลาดไทยคืองานของ ณัฐวุฒิ (2560)12 ที่ศึกษาผลการดำเนินงานของกองทุนรวมตราสารหุ้นที่ดำเนินนโยบายการลงทุนเชิงรุกในตลาดไทยในช่วงปี 1995 - 2014 จำนวน 179 กองทุน และพบหลักฐานที่ไม่สนับสนุนปรากฏการณ์“มือขึ้น (Hot Hand)” เช่นกัน โดย ณัฐวุฒิ (2560) ได้คำนวณค่าร้อยละของการเป็นผู้ชนะหรือผู้แพ้ซ้ำในปีถัดไป และพบว่า ผลการดำเนินงานของกองทุนรวมหุ้นในปีที่ผ่านมานั้นแทบ

ไม่สามารถทำนายผลการดำเนินงานของกองทุนรวมหุ้นนั้นในปีถัดไปได้เลย จึงเป็นการบ่งบอกว่าผลการดำเนินงานของกองทุนรวมหุ้นในตลาดไทยนั้นไม่มีความต่อเนื่องและไม่สนับสนุนความเชื่อเรื่อง “มือขึ้น (Hot Hand)”

นอกจากนี้ การศึกษานี้ยังได้ทำการทดสอบปรากฏการณ์ “มือขึ้น (Hot Hand)” ของผลการดำเนินงานกองทุนรวมหุ้นที่ทำผลงานติด 20 อันดับแรกในช่วง 5 ปีที่ผ่านมา และดูว่า กองทุนรวมหุ้น 20 อันดับแรกนี้มีผลการดำเนินงานในอีก 5 ปีข้างหน้าเป็นอย่างไร และพบว่ากองทุนรวมหุ้นที่ทำผลงานได้ดี 20 กองทุนแรกในช่วง 5 ปีที่ผ่านมา มีเพียงประมาณ 1 ถึง 3 กองทุนเท่านั้นที่ยังติดอยู่ใน 20 อันดับแรกในช่วง 5 ปีต่อมา โดยรวมแล้วกองทุนรวมหุ้นที่เคยทำผลงานได้ดีในช่วง 5 ปีที่ผ่านมา กลับทำผลตอบแทนได้ไม่ดีจนทำให้อันดับตกลงอย่างมากในอีก 5 ปีถัดไป ดังนั้นแม้ว่ากองทุนรวมหุ้นที่สามารถทำผลงานได้ดีในระยะยาวที่ผ่านมา ก็ยังไม่สามารถเป็นเครื่องบ่งชี้ได้ว่ากองทุนรวมเหล่านี้จะทำผลตอบแทนได้ดีต่อเนื่องไปในอนาคตได้

การศึกษาจำนวนมากพบว่า นักลงทุนมีความลำบากใจที่จะขายสินทรัพย์ในราคาต่ำ?กว่าราคาที่พวกเขาซื้อมา หรือเป็นการขายแบบขาดทุน และนักลงทุนมีแนวโน้มที่จะขายหลักทรัพย์ที่มีกำไรอย่างรวดเร็วเกินไป Shefrin and Statman (1985)13 เรียกพฤติกรรมแบบนี้ว่า “Disposition Effect” Odean (1998)14 ได้ศึกษาข้อมูลการซื้อขายจากปี 1987 ถึง 1993 จำนวน 10,000 บัญชีของลูกค้าหลักทรัพย์ของนายหน้าซื้อขายหลักทรัพย์แบบไม่ให้คำแนะนำ (Discount Brokerage Firm) และพบว่านักลงทุนรายย่อยในกลุ่มตัวอย่างนั้นมีแนวโน้มที่จะขายหุ้นที่มีกำไรมากกว่าการขายหุ้นที่ขาดทุนอยู่ ซึ่งสนับสนุนปรากฏการณ์ Disposition Effect

Odean (1998) เสนอคำอธิบายของ Disposition Effect ที่พบในกลุ่มตัวอย่างนักลงทุนนี้ไว้หลายอย่าง เช่น นักลงทุนอาจ จะขายหุ้นที่กำไรอย่างมีเหตุมีผล เพราะมีข้อมูลที่ชี้ว่าผลงานในอนาคตของหุ้นเหล่านั้นจะไม่ดีและยังคงถือหุ้นที่ขาดทุนอยู่อย่างมีเหตุมีผลเพราะเชื่อว่าผลงานในอนาคตของหุ้นที่เลือกถือต่อไปจะดีขึ้นมา กล่าวคือ นักลงทุนอาจซื้อหุ้นเพราะข้อมูลเชิงบวกของบริษัทที่ตนเองรู้มาดังนั้นพอราคาหุ้นปรับตัวขึ้นมาสะท้อนรับกับข้อมูลเชิงบวกนี้ นักลงทุนก็จะขายทำกำไรหุ้นนั้นไป แต่ถ้าหุ้นนั้นปรับตัวลงแทน นักลงทุนก็จะเลือกถือหุ้นนั้นแบบขาดทุนต่อไป เพราะเชื่อว่า ราคาหุ้นยังไม่สะท้อนรับกับข้อมูลเชิงบวกนี้ อย่างไรก็ตาม ผลการศึกษากลับแสดงให้เห็นว่า หุ้นที่นักลงทุนขายทำกำไรไปนั้นมีผลตอบแทนที่สูงกว่าหุ้นขาดทุนที่นักลงทุนเลือกที่จะยังคงถือไว้อยู่ที่ 3.4% ต่อปี ซึ่งเป็นการขัดแย้งกับความเชื่อที่ว่านักลงทุนขายหุ้นที่ทำกำไรและถือหุ้นขาดทุนไว้ เพราะเชื่อว่าหุ้นขาดทุนนั้นจะทำผลงานในอนาคตได้ดีกว่าหุ้นทำกำไรที่ขายไป

บทความนี้ได้แสดงให้เห็นว่ามีหลักฐานเชิงประจักษ์จำนวนมากที่แสดงให้เห็น “ความไม่ปกติหรือความไม่สมเหตุสมผล” ของพฤติกรรมของนักลงทุนในตลาดการเงินและนำไปสู่อโนมาลีจำนวนมาก เพราะเป็นสิ่งที่ไม่สามารถอธิบายได้ด้วยแบบจำลองการกำหนดราคา สินทรัพย์ที่ได้รับการยอมรับ เช่น CAPM โดยพบว่าลักษณะบางอย่างของหุ้นมีความสัมพันธ์กับการที่หุ้นนั้นจะมีราคาที่สูงหรือต่ำกว่าราคา พื้นฐาน เช่น ขนาดของบริษัท อัตราส่วน P/E และ P/BV และการจ่ายเงินปันผลของบริษัท เป็นต้น นอกจากนี้ยังมี อโนมาลีที่เกี่ยวข้องกับปัจจัยเรื่องเวลา เช่น Sell in May และ January Effect และอโนมาลีที่เกี่ยวข้องกับพฤติกรรมที่ไม่สมเหตุสมผลอันเกิดจากอคติทางจิตวิทยาของนักลงทุน เช่น Hot Hand, Index Effect และ Disposition Effect

จากการค้นพบอโนมาลีจำนวนมากดังกล่าวข้างต้น ทำให้เกิดศาสตร์ Behavioral Finance ขึ้นมา เพราะอโนมาลีเหล่านี้ไม่สามารถอธิบายได้ด้วยทฤษฎีทางการเงินแบบมาตรฐานได้ แต่สามารถอธิบายได้ด้วยศาสตร์ Behavioral Finance ที่ยอมรับว่าอารมณ์และจิตวิทยามีบทบาทที่สำคัญต่อกระบวนการคิดและการตัดสินใจทางการเงิน การลงทุนของนักลงทุน และมีผลต่อราคาหลักทรัพย์โดยรวมได้ ดังนั้นการเรียนรู้ Behavioral Finance จึงมีความจำเป็นเพิ่มขึ้น เพื่อทำให้เราตระหนักและรับรู้ถึงการตัดสินใจลงทุนที่ผิดพลาดอันเกิดจากอคติทางอารมณ์และจิตวิทยาได้ และหลีกเลี่ยงข้อผิดพลาดที่อาจเกิดขึ้นในการตัดสินใจทางการเงินการลงทุน จนนำไปสู่การสร้างพอร์ตโฟลิโอการลงทุนที่จะบรรลุเป้าหมายการลงทุนได้สำเร็จ

1 อโนมาลี คือหลักฐานเชิงประจักษ์ (Empirical Results) ที่ไม่สอดคล้องกับทฤษฎีการกำหนดผลตอบแทนของสินทรัพย์ที่ใช้กันอยู่แพร่หลาย เช่น Capital Asset Pricing Model ที่กล่าวว่าผลตอบแทนที่คาดหวังของสินทรัพย์เสี่ยงจะขึ้นอยู่กับความเสี่ยงของสินทรัพย์นั้น โดยความเสี่ยงวัดได้ด้วยค่าเบต้า

2 Fama and French (1992), The Cross-Section of Expected Stock Returns, The Journal of Finance, Vol 47(2), 427-465.

3 ณัฐวุฒิ เจนวิทยาโรจน์ (2560) การศึกษา “ช่วงของฤดูกาลที่ให้ผลตอบแทนที่สูงกว่าช่วงของฤดูกาลอื่น” ในตลาดหลักทรัพย์แห่งประเทศไทย วารสารบริหารธุรกิจนิด้า เล่มที่ 20 เดือนพฤษภาคม 2560 หน้า 117-132

4 มรกต ชนินทรานุรักษ์, ณัฐวุฒิ เจนวิทยาโรจน์, และ ไทยศิริ เวทไว, (2554), “ผลกระทบต่อราคาและปริมาณการซื้อขายของหลักทรัพย์ที่ถูกปรับเข้าและออกจากดัชนี SET50”, จุฬาลงกรณ์ธุรกิจปริทัศน์, ปีที่ 33 ฉบับที่ 129 หน้า 1-24.

5 Nattawut Jenwittayaroje (2557) “Index Effects: A Review and Comments.” จุฬาลงกรณ์ธุรกิจปริทัศน์ ปีที่ 36 ฉบับที่ 140 (เมษายน – มิถุนายน 2557) หน้า 1-15.

6 Fama and French (1992), The Cross-Section of Expected Stock Returns, The Journal of Finance, Vol 47(2), 427-465. January

7 ณัฐวุฒิ เจนวิทยาโรจน์ (2560) การศึกษา “ช่วงของฤดูกาลที่ให้ผลตอบแทนที่สูงกว่าช่วงของฤดูกาลอื่น” ในตลาดหลักทรัพย์แห่งประเทศไทย วารสารบริหารธุรกิจนิด้าเล่มที่ 20 เดือนพฤษภาคม 2560 หน้า 117-132

8 Nattawut Jenwittayaroje (2557) “Index Effects: A Review and Comments.” จุฬาลงกรณ์ธุรกิจปริทัศน์ ปีที่ 36 ฉบับที่ 140 (เมษายน – มิถุนายน 2557) หน้า 1-15.

9 มรกต ชนินทรานุรักษ์, ณัฐวุฒิ เจนวิทยาโรจน์, และ ไทยศิริ เวทไว, (2554), “ผลกระทบต่อราคาและปริมาณการซื้อขายของหลักทรัพย์ที่ถูกปรับเข้าและออกจากดัชนี SET50”,จุฬาลงกรณ์ธุรกิจปริทัศน์, ปีที่ 33 ฉบับที่ 129 หน้า 1-24.

10 ณัฐวุฒิ เจนวิทยาโรจน์ (2560) ผลการดำเนินงานและความต่อเนื่องของผลการดำเนินงานของกองทุนรวมตราสารทุนในประเทศไทยในช่วงปี 1995 – 2014 จุฬาลงกรณ์ธุรกิจปริทัศน์ ปีที่ 39 ฉบับ 152 เมษายน-มิถุนายน 2560 หน้า 57-89

11 Odean (1998), Are investors reluctant to realize their losses? The Journal of Finance 53, 1775-1798.

12 ณัฐวุฒิ เจนวิทยาโรจน์ (2560), ผลการดำเนินงานและความต่อเนื่องของผลการดำเนินงานของกองทุนรวมตราสารทุนในประเทศไทยในช่วงปี 1995 – 2014, วารสารจุฬาลงกรณ์ปริทัศน์ ฉบับที่ 152 ประจำเดือนเมษายน-มิถุนายน ปีพ.ศ. 2560

13 Shefrin and Statman (1985), The disposition to sell winners too early and ride losers too long: Theory and Evidence, The Journal of Finance 40, 777-790.

14 Odean (1998), Are investors reluctant to realize their losses? The Journal of Finance 53, 1775-1798.

หลายๆ คนเคยตั้งคำถามว่าทำไมบริษัทใน Silicon Valley ไม่ว่าจะเป็น Apple, Google, Facebook, และ Amazon ถึงได้มีการสร้างนวัตกรรมให้กับโลกจำนวนมากในช่วงหลายปีที่ผ่านมา หลายคนคิดว่าเป็นเรื่องของเทคโนโลยี แต่จริงๆ แล้วการพัฒนานวัตกรรมของบริษัทเหล่านี้ เป็นการพัฒนากระบวนการคิด และเป็นการสร้างวัฒนธรรมที่ส่งผลให้เกิดการสร้างความคิดสร้างสรรค์ในองค์กร หนึ่งในเครื่องมือที่บริษัทที่สร้างนวัตกรรมใช้คือ DesignThinking

รองศาสตราจารย์ พ.ต.ต.ดร.ดนุวศิน เจริญ สถาบันบัณฑิตพัฒนบริหารศาสตร์

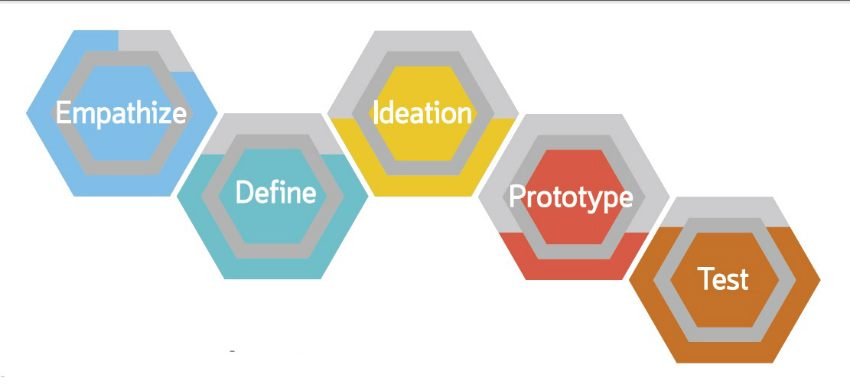

Design Thinking คือกระบวนการคิดการแก้ปัญหา และการออกแบบสินค้าหรือกระบวนการที่ต้องมีการทำความเข้าใจในปัญหาต่างๆ อย่างลึกซึ้ง ต้องเอาผู้ใช้เป็นศูนย์กลาง และสร้างความคิดสร้างสรรค์และมุมมองจากคนหลายๆ มุมมองมาสร้างเป็นไอเดีย แนวทางการแก้ไขปัญหา และนำเอาแนวทางต่างๆ มาทดสอบและพัฒนา เพื่อให้ได้แนวทางหรือนวัตกรรมที่ตอบโจทย์ในการแก้ปัญหาให้กับผู้ใช้ โดยที่ Design Thinking มีทั้งสิ้นด้วยกัน 5 ขั้นตอนคือ

1.Empathize คือการเรียนรู้ความต้องการ และลักษณะพฤติกรรมของกลุ่มเป้าหมายโดยต้องทำความเข้าใจกับกลุ่มเป้าหมายอย่างลึกซึ้ง ผ่านการสังเกตพฤติกรรมการสัมภาษณ์เพื่อให้เข้าใจปัญหาของกลุ่มเป้าหมายอย่างลึกซึ้ง ต้องสามารถนำตัวเองเข้าไปอยู่ในสถานะของผู้ใช้ ต้องมีความเข้าใจว่ากลุ่มเป้าหมาย ชอบอะไรไม่ชอบอะไร เป้าหมายเค้าคืออะไร อะไรคือปัญหาที่เค้าประสบอยู่ ช่วง Empathize นั้นมีความสำคัญมาก เพราะจะนำไปสู่การระบุปัญหาจากมุมมองของผู้ใช้ หรือกลุ่มเป้าหมายที่เราต้องการเข้าไป

ช่วยในการแก้ปัญหา

2.Define คือ การระบุถึงปัญหาสำคัญและกำหนดสมมุติฐานเกี่ยวกับกลุ่มเป้าหมาย นอกจากนี้ยังรวมถึงการตีกรอบปัญหา ขั้นตอนนี้จะทำให้เราเข้าใจความต้องการของคนหรือผู้ใช้ถึงสาเหตุของปัญหาจริงๆ ซึ่งจะนำไปสู่การแก้ไขปัญหาที่ถูกต้องตรงจุดและเกิดผลลัพธ์ที่ยั่งยืน โดยขั้นตอนนี้เราต้องระบุให้ได้ถึง Root Cause หรือสาเหตุของปัญหา ถ้าสามารถแก้ที่สาเหตุได้ปัญหาก็จะหมดไป นั่นคือ ขั้นตอนนี้คือการนำข้อมูลที่เราเก็บมาจากกลุ่มเป้าหมายมาทำการวิเคราะห์ และดูว่ามี Pattern หรือ Meaning อะไรบ้างที่สามารถใช้

อธิบายปัญหาที่กลุ่มเป้าหมายต้องการแก้ไข

3.Ideation คือการระดมสมอง (Brainstorming) เพื่อหา Idea ในการแก้ปัญหาให้กับกลุ่มเป้าหมาย พร้อมๆ กับการเลือก Idea ที่ดีที่สุดมาใช้ในการแก้ปัญหาเพื่อพัฒนาเป็น Solution สำหรับแก้ปัญหา ขั้นตอนนี้คือการเปิดรับในทุก Idea โดยเน้นไปที่ปริมาณของ Idea ที่สามารถนำมาใช้ในการแก้ปัญหาได้ การระดมสมองเน้นไปที่ What โดยยังไม่ต้องสนใจ How หลังจากได้ Idea ที่มากพอขั้นตอนต่อไปคือการตัดสินใจเลือก Idea ที่ดีที่สุดมาทำการพัฒนาการตัดสินใจสามารถทำได้โดยการให้ทีมงานทำการ Vote ให้กับ Idea ที่คิดว่าน่าจะแก้ปัญหา และตอบโจทย์ของกลุ่มเป้าหมายได้ดีที่สุด

4.Prototype คือการนำ Idea ที่เลือกมามาทำการจัดทำ ต้นแบบ (Prototype) โดยเน้นการจัดทำต้นแบบที่มีต้นทุนต่ำและทำได้ในเวลาอันสั้น สาเหตุที่ Design Thinking ต้องมีการจัดทำ Prototype เพราะต้องการให้ Idea นำไปสู่สิ่งที่จับต้องได้ (Tangible) ผู้ใช้สามารถเห็น และสัมผัสได้ การใช้ Prototype ทำให้ผู้ใช้ได้เห็นภาพของ Product ถึงแม้ว่า Prototype ยังไม่สมบูรณ์แต่สามารถเป็นเครื่องมือที่ผู้ใช้สามารถให้ Feedback นำไปพัฒนาต่อยอดได้ อีกสาเหตุที่ใน Design Thinking ต้องมีการใช้ Prototype เพราะผู้ใช้อาจไม่รู้ว่าเขาต้องการอะไร แต่เมื่อได้เห็นต้นแบบแล้วจึงสามารถนึกออกว่าตนเองต้องการอะไร หรือที่เรียกว่า IKIWISI (I Know It When I See It)

5.Test คือการนำต้นแบบ (Prototypes) ไปทำการทดสอบกับกลุ่มเป้าหมาย นำ Prototype ให้กลุ่มเป้าหมายใช้จริง และนำเอา Feedback มาทำการปรับปรุง Prototype เพื่อนำผลตอบรับที่ได้กลับไปปรับปรุง

ทั้งห้ากระบวนการนี้ไม่ได้เป็นลักษณะ Linear หรือจากจุดเริ่มต้นไปสิ้นสุด แต่สามารถจัดทำเป็นวงรอบ (Iteration) ที่ในแต่ละวงรอบมีการพัฒนาอย่างต่อเนื่องมีการนำ Feedback จากผูใช้ไปทำการปรับปรุงพัฒนา Product จนกระทั่ง Release นำออกมาให้ผู้ใช้ได้ใช้ ยิ่งผมเรียนรู้เกี่ยวกับ Design Thinking มากเท่าไหร่ ผมเห็นว่าควรเรียกว่า “Design Doing” เพราะไม่ได้เป็นแค่การคิดอย่างเดียว แต่ต้องมีการจัดทำ (Doing) อย่างต่อเนื่อง ไม่ว่าจะเป็นการจัดทำ Prototypes การนำ Prototype ไปทดสอบ การนำเอา Feedback มาปรับปรุง Prototype อย่างต่อเนื่องDesign Thinking ไม่ใช่เพียงแค่เครื่องมือ แต่เป็น Mindset ตัวอย่างของ Mindset ที่ใช้ใน Design Thinking มีดังต่อไปนี้

Low Tech, High Touch

วิธีการในการแก้ปัญหาของ Design Thinking เน้นไปในการใช้เครื่องมือในลักษณะ Low Tech, High Touch ยกตัวอย่าง เช่น Whiteboard และ Post-it Notes และการทำ Prototype ที่อาศัยเครื่องมือง่ายๆ ไม่ซับซ้อนเช่นการสร้าง Prototype จากกระดาษ

(Paper Prototype) ผมคิดว่าสาเหตุที่เลือกใช้เครื่องมือเหล่านี้แทนที่จะใช้เครื่องมือที่ซับซ้อน เช่น Application Software ก็เพราะเครื่องมือ เช่น กระดาษ, Post-it Notes, และ Whiteboard เป็นอะไรที่ผู้ใช้และคนทั่วไปสามารถจับต้องได้ และสามารถมีส่วนร่วมในการให้ความคิดเห็นและ Feedback ได้ดีกว่าเครื่องมือที่ซับซ้อน นอกจากนั้นยังมีต้นทุนต่ำ?และสามารถพัฒนาได้ในเวลาที่รวดเร็ว

“Yes, and...” Mindset

มีคำเพียงแค่สองคำที่สามารถใช้ในการทำลายความคิดสร้างสรรค์ (Creativity) หรือ นวัตกรรม (Innovation) ได้อย่างสิ้นเชิงคือคำว่า “Yes, but” หรือถ้าเป็นภาษาไทยคือ “ได้ แต่ว่า….” หรือถ้าพูดตรงๆ คือ “ไม่ได้” มีหลายความคิดสร้างสรรค์และนวัตกรรมที่ไม่สามารถเกิดขึ้นเพราะถูกสกัดด้วยสองคำนี้ สาเหตุเพราะอะไร ก็เพราะว่าคนเรามีอัตตา ที่มองที่ความเห็นของเราเป็นหลัก รวมถึงมี Fixed Mindset ที่มองไปที่ “ข้อจำกัด” แทนที่จะเป็น “โอกาส” เวลาที่ฟังความเห็นหรือ Idea ของคนอื่นเราจะมองจากข้อจำกัด

เป็นหลัก ซึ่งทัศนคตินั้นส่งผลต่อการปิดกั้น Idea และความคิดสร้างสรรค์ใหม่ๆ

ใน Design Thinking โดยเฉพาะช่วงของ Ideation ที่เราต้องมีการระดมความคิดเห็น (Brainstorm) มีกฎที่ทุกคนต้องปฏิบัติตามคือไม่ว่าใครนำเสนอ Idea อะไรก็ตาม ถึงแม้ว่า Idea นั้นๆ จะดูว่าเป็นไปไม่ได้หรือไม่ฉลาดในสายตาเรา ทุกคนต้องพูดว่า “Yes, and…” หรือ “ใช่ เพราะว่า” “ได้ เพราะว่า….” ซึ่งวิธีการนี้ส่งผลให้เกิด Idea จำนวนมากและหลากหลายในหลายๆ ครั้งนำไปสู่การคิดนอกกรอบ นอกจากนี้ยังเป็นการสนับสนุนให้ทุกคนเข้ามา มีส่วนร่วมในการแสดงความคิดเห็นโดยไม่ต้องกังวลว่า Idea จะถูกปฏิเสธ ผมมองว่าสาเหตุที่ในสังคมไทยเราไม่มีความคิดสร้างสรรค์หรือนวัตกรรมใหม่ๆ เพราะว่าในการประชุมเวลาที่คนเสนอ Idea อะไรมาเราจะมองด้วยข้อจำกัดส่งผลให้ไม่มีใครต้องการเสนอ Idea อะไรใหม่ๆ หรือคิดนอกกรอบ เพราะกลัวการถูกปฏิเสธครั้งหน้าเราลองเปลี่ยนแนวคิดที่มองว่าทุก Idea สามารถเป็นไปได้ มองที่โอกาสเป็นหลักมันอาจนำไปสู่ความคิดสร้างสรรค์และนวัตกรรมใหม่ๆ

Fail Fast

Design Thinking มองว่าความล้มเหลวเป็นเรื่องปกติ และเรา สามารถเรียนรู้จากความล้มเหลวนั้นๆ ได้นำเอาบทเรียนที่ได้จากความล้มเหลวมาพัฒนา อย่างไรก็ตาม Design Thinking มองว่าถ้าเรา จะล้มเหลวเราควรล้มเหลวให้เร็วที่สุด (Fail Fast) ดังนั้น Design Thinking จะใช้วิธีการในการแก้ปัญหาแบบ “ลงมือทำ” หรือ “Just Do It” แทนที่จะต้องใช้เวลาไปกับการวางแผนอย่างยาวนาน Mindset นี้ตรงข้ามกับบริษัทส่วนใหญ่ที่ต้องมีการขั้นตอนวางแผนใช้เวลานานกว่าที่จะออกสินค้าออกมา ขณะที่ Design Thinking มองว่าเราควรรีบพัฒนาสินค้า ออกมาให้ผู้ใช้ได้ใช้อย่างรวดเร็วเพื่อสามารถนำ Feedback ที่เราได้เรียนรู้จากลูกค้านำไปปรับปรุงสินค้า Culture ของ Design Thinking นั้นสนับสนุนให้คนสามารถทำผิดพลาดได้ส่งผลให้ทีมงานสามารถทดลอง Idea ใหม่โดยไม่ต้องกังวล แนวคิดนี้ตรงข้ามกับบริษัทในรูปแบบดั้งเดิมที่ลงโทษความผิดพลาด ส่งผลให้ทีมงานต้อง Play Safe โดยไม่คิดนอกกรอบ ไม่ทดลอง Idea ใหม่ๆ เพราะกลัวว่าจะได้รับผลกระทบต่อข้อผิดพลาดนั้น สุดท้ายความคิดสร้างสรรค์และนวัตกรรมก็ไม่สามารถเกิดได้ในองค์กรเหล่านั้น

ผมหวังว่าผู้บริหารที่ได้อ่านบทความนี้จะเกิดแรงบันดาลใจในการนำเอาแนวคิดและกระบวนการของ Design Thinking ไปใช้ในองค์กรของท่าน และพยายามเปิดใจให้กว้างต่อการเปลี่ยนแปลงที่เกิดขึ้น ไม่แน่ว่า บริษัทของท่านอาจพัฒนานวัตกรรมที่เข้าไปเปลี่ยนแปลงโลกก็ได้

บทความโดย รศ.พ.ต.ต ดร. ดนุวสิน เจริญ คณะบริหารธุรกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์ (นิด้า)

ถ้าจะท้าวความถึงกระแสการเปลี่ยนแปลงที่เกิดขึ้นในโลกธุรกิจ นั้นเริ่มจากการที่ประเทศจีนเปิดประเทศและกลายเป็นแหล่งผลิต สินค้าที่่สำคัญของโลก และรวมถึงประเทศอินเดียที่กลายเป็นแหล่งของการให้บริการด้านไอที คอลเซ็นเตอร์(Call Center) และบริการด้านอื่นๆ ทำให้เริ่มก่อเกิดกระแสแรกที่เรียกว่า โลกาภิวัตน์ หรือ Globalization

กระแสโลกาภิวัตน์มีผลอย่างรุนแรงตั้งแต่ช่วงปี 1990 ที่โลกทั้งใบจะเริ่มเชื่อมกัน ในด้านเศรษฐกิจ และทำให้เกิดโลกไร้พรมแดน ที่สินค้าที่ผลิตจากประเทศหนึ่งส่งไปขายอย่างเสรีในอีกประเทศหนึ่ง และทำให้เกิดข้อตกลงเขตการค้าเสรีขึ้นมากมายทั้งเป็นแบบระหว่างสองประเทศที่เรียกว่า ทวิภาคี หรือ Bilateral Agreement เช่น เจเทปปา (FTA ของไทยกับญี่ปุ่น Japan - Thailand Economic Partnership Agreement (JTEPA)) และ แบบหลายๆประเทศร่วมมือกัน หรือเรียกว่าแบบ พหุภาคี หรือ Multilateral Agreement เช่น อาฟต้า (ASEAN Free Trade Agreement (AFTA) ) ซึ่งนำไปสู่การเกิด AEC เออีซี-ASEAN Economic Community

กระแสโลกาภิวัฒน์ดังกล่าว ทำให้เกิดผู้ขายรายใหม่มากมาย เพราะในอดีตการจะมีสินค้าเข้ามาขายในตลาดหรือในอุตสาหกรรม ผู้ขายจะต้องลงทุนสร้างโรงงานเพื่อผลิตสินค้า ซึ่งการลงทุนดังกล่าวทำให้เกิดต้นทุนคงที่ (Fixed Cost) ทำให้มีผู้ขายเพียงไม่กี่รายที่มีสินค้า และเป็นการยากที่จะมีผู้ขายรายใหม่ๆ ที่จะมีเงินทุนในการลงทุนสร้างโรงงานเพื่อผลิตสินค้าดังกล่าว แต่ภายใต้กระแสโลกาภิวัฒน์ที่ผู้ขายรายใหม่สามารถจ้างโรงงานที่อยู่ในประเทศจีนผลิตสินค้าแล้วส่งมาขายในประเทศของตนเอง ทำให้เกิดผู้ขายรายใหม่ๆ เพิ่มขึ้นอย่างรวดเร็วซึ่งเร่งให้เกิดกระแสการแข่งขันที่รุนแรงและนำไปสู่การปรับตัวของโลกธุรกิจในยุคแรก การปรับตัวของธุรกิจ คือการพยายามไม่สร้างต้นทุนคงที่ (Fixed Cost) ในธุรกิจ เพราะต้นทุนคงที่เป็นภาระทางการเงินและทำให้ไม่เกิดความคล่องตัวในการปรับเปลี่ยนให้เหมาะสมกับสภาพการแข่งขัน และทำให้เกิดกระแสการ เอาต์ซอร์ส (Outsource) หรือมอบหมายให้คนอื่นทำแทน ในกิจกรรมทางธุรกิจ ไม่ว่ากิจกรรมการผลิต การขนส่ง การกระจายสินค้า เป็นต้น ซึ่งพอถึงจุดสมดุลที่ ผู้ขายทุกรายสามารถบริหารจัดการต้นทุนให้เหมาะสม ก็ประจวบเหมาะกับการเกิดกระแสอินเทอร์เน็ต (Internet) กระแสอินเทอร์เน็ต (Internet) เริ่มเกิดขึ้นในปี 2000 ก่อให้เกิดการใช้เว็บไซต์ (Website) ในการสร้างช่องทางในการทำธุรกิจใหม่ๆ หรือที่เรียกว่า ยุคดอตคอม (dot com) หรือ กระแสดอตคอม (dot com) ที่ธุรกิจเกือบทุกแห่ง ได้หวาดกลัวว่าจะตกขบวนรถไฟที่กำลังมาแรงภายใต้กระแสอินเทอร์เน็ต และดอตคอม (dot com) ส่งผลให้ธุรกิจได้ลงทุนอย่างหนักในการใช้อินเทอร์เน็ต เป็นช่องทางของการเข้าถึงลูกค้า และรวมถึงการพยายามใช้เว็บไซต์ในการขายสินค้า

โดยทุกบริษัทได้ทุ่มลงทุนเกินตัวและที่สุดไม่ได้สร้างผลตอบแทนตามที่คาดหวัง และนำไปสู่การล้มสลายของ ยุคดอตคอม (dot com) หรือที่เรียกว่า ฟองสบู่แตก (dot com bubble burst) ในช่วงปี 2002 เพราะในช่วงเวลาดังกล่าว ความเร็วของอินเทอร์เน็ต ยังอยู่ในยุคความเร็วต่ำทำให้ไม่สามารถจะพัฒนาเว็บไซต์ ให้เหมาะสมกับการใช้งานและทำให้ผู้บริโภคเกิดความเบื่อหน่ายในการค้นหาและการรอข้อมูล แต่กระแสการใช้ อินเทอร์เน็ตยังคงอยู่ และในช่วงปี 2006 เริ่มมีการพัฒนาความเร็วของ อินเทอร์เน็ต ให้เร็วขึ้น ด้วยเทคโนโลยี เอดีเอสแอล (ADSL) เกิดเป็น อินเทอร์เน็ตความเร็วสูง (High Speed Internet) ซึ่งประจวบกับการเกิด เฟซบุ๊ก (Facebook) ที่เปิดตัว เมื่อวันที่ 26 กันยายน ค.ศ. 2006 และ การเปิดตัว มือถือสมาร์ตโฟน (SmartPhone) ที่เปลี่ยนโลกคือ ไอโฟน (Iphone) รุ่นแรกในเดือน มิถุนายน ปี 2007 นำไปสู่การเกิดกระแสสังคมออนไลน์ หรือโซเชียลมีเดีย(Social Media) ในเวลาต่อมา

กระแสสังคมออนไลน์ หรือโซเชียลมีเดีย (Social Media) เริ่มเกิดขึ้นในปี 2007 ทำให้เกิดแนวทางทำการตลาดรูปแบบใหม่ที่

เรียกว่า การตลาดออนไลน์ (Online Marketing) และเกิดการขายสินค้าออนไลน์ โดยในระยะแรกจะใช้การค้นหาบน กูเกิล (Google) เป็นตัวนำไปสู่การเข้าถึงเว็บไซต์ของธุรกิจ ต่อมาได้มีการพัฒนาการขายสินค้าโดยอาศัย เฟซบุ๊ก (Facebook), อินสตราแกรม (Instagram) ยูทูป (YouTube) ที่มีฐานผู้บริโภคใช้งานเป็นล้านๆ ราย โดยทาง เฟซบุ๊ก (Facebook) ยูทูป (YouTube) และ กูเกิล (Google) ได้มีการเก็บข้อมูลพฤติกรรม การใช้งานและคาดเดาถึงความต้องการของผู้ใช้ว่าน่าจะสนใจสินค้าประเภทใด ทำให้เกิดการขายบริการโฆษณาในรูปแบบใหม่ๆที่นำมาสู่การขายสินค้าบนเฟซบุ๊ก (Facebook) นอกจากนี้ยังมีการพัฒนา แอฟพลิเคชั่น (Application) บนสมาร์ตโฟน (Smart Phone) ทำให้การใช้งานง่ายขึ้น โดยการเก็บข้อมูลพฤติกรรมความสนใจของผู้บริโภค ในการค้นหาและติดตามข้อมูลต่างๆ บน สังคมออนไลน์ (Social Media) ทำให้เกิดกระแสที่สำคัญต่อมาคือการเกิด ข้อมูลปริมาณมหาศาลและมีการวิเคราะห์ข้อมูลพฤติกรรมดังกล่าวเพื่อคาดเดาถึงความต้องการในยุคกระแสของข้อมูลขนาดใหญ่ หรือบิ๊กดาต้า (Big Data)

กระแสของบิ๊กดาต้า (Big Data) เกิดขึ้นในปี 2008 จากการที่มีการบันทึกติดตาม พฤติกรรมต่างๆ ของผู้บริโภคเพื่อดูว่ากำลังสนใจหรือกำลังค้นหา หรือติดตามข้อมูลอะไรบนสื่อสังคมออนไลน์ ไม่ว่าเป็นเฟซบุ๊ก (Facebook) ไลน์ (Line) ยูทูป (YouTube) ทำให้เกิดกระแสที่ธุรกิจจะต้องมีการเก็บข้อมูลลูกค้าเพิ่มมากขึ้นเพื่อสามารถคาดเดาความต้องการ และนำไปสู่การนำเสนอสินค้าและบริการที่ตรงกับความต้องการให้ได้มากขึ้น โดยหลายธุรกิจได้มีการให้บริการฟรีกับผู้บริโภคเพื่อทำให้สามารถใช้เป็นฐานในการศึกษาพฤติกรรมต่าง อย่างเช่น กูเกิล (Google) ให้บริการค้นหาข้อมูลฟรี ยูทูป (YouTube) ให้บริการดูวิดีโอฟรี แผนที่กูเกิล (GoogleMaps) ให้บริการแผนที่และการนำทางฟรี หรือการที่กูเกิล (Google) พัฒนาแอนดรอยด์ (Android) เพื่อให้เป็นระบบปฏิบัติการ (Operation System) สำหรับมือถือสมาร์ตโฟน (Smart Phone) ในราคาที่ไม่แพงเพื่อทำให้กูเกิล (Google) สามารถเรียนรู้พฤติกรรมการใช้มือถือของผู้บริโภคได้ ซึ่งทำให้หลายๆ ธุรกิจพยายามจะสร้างบริการต่างๆ โดยไม่คิดเงินแล้วเก็บข้อมูลพฤติกรรมการใช้งานเพื่อนำข้อมูลไปวิเคราะห์เพื่อใช้ประโยชน์ในการขายโฆษณา หรือนำเสนอสินค้าให้กับผู้บริโภค

โดยธุรกิจที่ประสบความสำเร็จอย่างมากคือ อาลีบาบา (Alibaba) ที่เป็นตลาดออนไลน์ (Online) ให้คนมาขายสินค้าโดยคิดค่าธรรมเนียมต่ำมากหรือไม่คิดเลยสำหรับร้านค้าที่มีฐานลูกค้ามากๆ แต่ อาลีบาบา (Alibaba) กลับนำข้อมูลพฤติกรรมการขายสินค้าของร้านค้าไปสร้างเป็นเครดิต เรตติ้ง (Credit Rating)เพื่อดูความน่าเชื่อถือของร้านค้า โดยร้านค้าใดมีความน่าเชื่อถือมาก ทางอาลีบาบา (Alibaba) จะนำเสนอเงินกู้ให้กับร้านค้าเพื่อไปขยายกิจการ ผ่าน อาลีเพย์ (AliPay) โดยการให้กู้ ทำให้อาลีบาบา(Alibaba) สามารถสร้างกำไรมหาศาลจากธุรกิจเงินกู้ มากกว่าการสร้างกำไรจากธุรกิจตลาดออนไลน์ แต่การให้กู้ของอาลีเพย์ (AliPay) ถือว่ามีความเสี่ยงต่ำเพราะลูกค้าที่จ่ายเงินซื้อสินค้าจะต้องใช้อาลีเพย์ (AliPay) ในการจ่ายเงิน ทำให้อาลีบาบา (Alibaba) เป็นคนได้รับเงินจากลูกค้าก่อนโอนไปให้ร้านค้า การให้บริการฟรีของธุรกิจที่ต้องยอมขาดทุนจากการลงทุนให้ใช้บริการโดยไม่คิดเงินหรือคิดเงินในปริมาณน้อยๆ แล้วค่อยสร้างกำไรคืนจากการได้ข้อมูลของผู้ใช้งานนำไปสร้างมูลค่าเพิ่มทั้งการขายโฆษณา การให้กู้ยืมเงิน การขายข้อมูล นำไปสู่การเกิดกระแสที่เรียกว่า เศรษฐกิจแบ่งปัน หรือแชร์ริ่งอีโคโนมี (Sharing Economy) ที่มีการให้บริการฟรีโดยอาศัยทรัพยากรของผู้บริโภครายหนึ่งมาให้บริการกับผู้บริโภคอีกรายหนึ่งที่มีการแบ่งปันการใช้งาน

กระแสเศรษฐกิจแบ่งปัน หรือแชร์ริ่งอีโคโนมี (Sharing Economy) เริ่มเกิดขึ้นตั้งแต่ปี 2009 ที่เกิดการให้บริการ แท็กซี่ (Taxi) โดย อูเบอร์ (Uber) ที่ธุรกิจไม่ได้มีรถยนต์เป็นของตัวเองแม้แต่คันเดียว แต่เป็นการนำรถของผู้บริโภคที่อยากแบ่งปันให้บริการกับผู้บริโภครายอื่น โดยทางอูเบอร์ (Uber) คิดค่าธรรมเนียมกับผู้บริโภคที่อยากแบ่งปัน และในเวลาใกล้เคียงกัน เกิดธุรกิจให้บริการที่พักโรงแรมโดยแอร์บีเอ็นบี (Airbnb) ที่ไม่ได้มีห้องหรือตึกเป็นของตัวเองแต่เป็นการเอาห้องของผู้บริโภคที่อยากแบ่งปันให้บริการกับผู้บริโภครายอื่น โดยทั้ง อูเบอร์ (Uber) และ แอร์บีเอ็นบี (Airbnb) ถือว่าได้ประโยชน์จากการให้บริการฟรี (ไม่คิดค่าธรรมเนียม) กับผู้บริโภคที่ใช้งาน และยังได้รายได้จากค่าธรรมเนียมที่คิดจากผู้บริโภคที่แบ่งปันให้บริการ โดยค่าบริการของผู้บริโภคที่ใช้บริการจะถูกจ่ายให้กับผู้บริโภคที่ให้บริการ ซึ่งโมเดลและกระแสแบบนี้มีความน่าสนใจและทำลายล้าง (Disrupt) ธุรกิจดั้งเดิม คือธุรกิจโรงแรมกับธุรกิจรถแท๊กซี่ ในขณะเดียวกัน อาลีเพย์ (AliPay) ที่ให้บริการกู้เงินก็ทำลายล้าง (Disrupt) ธนาคารที่ให้บริการกู้เงิน ทำให้เกิดกระแสการให้บริการทางการเงินด้วยเงินดิจิทัล หรือ คริปโต เคอเรนซี่ (Cryptocurrency)

กระแส สกุลเงินดิจิทัล หรือ คริปโต เคอเรนซี่ (Cryptocurrency) หรือเงินคริปโต ที่มีเหรียญที่เป็นสกุลเงินที่โด่งดัง คือ บิตคอยน์ (Bitcoin) ที่เริ่มมีการซื้อขายครั้งแรกในปี 2011 (แนวคิดของการเกิด บิตคอยน์เกิดมาในปี 2008 และเริ่มเป็นรูปเป็นร่างในปี 2009 แต่เริ่มมีการซื้อขายครั้งแรก ในวงจำกัด ในปี 2011) และเริ่มมาเป็นที่รู้จักและโด่งดังในปี 2016 ที่ธุรกิจเริ่มมองบิตคอยน์เป็นสินทรัพย์รูปแบบใหม่ ที่สามารถลงทุนและเพิ่มมูลค่าได้ ทำให้บิตคอยน์เริ่มมีบทบาทที่สำคัญกับธุรกิจ ทั้งเป็นแหล่งลงทุนและสามารถใช้เป็นระบบให้กู้ยืม จ่ายเงิน ชำระหนี้ได้เหมือนสกุลเงินปรกติ แต่ก็มีข้อถกเถียงถึงความเหมาะสมของการใช้สกุลเงินดิจิทัล เพราะบางประเทศมีการมอง บิตคอยน์เป็นเรื่องของการเก็งกำไร ที่ปราศจากพื้นฐาน ทำให้มีความเสี่ยงสูงและไม่เหมาะกับการเป็นสกุลเงิน เนื่องจากไม่สามารถสะท้อนมูลค่าเพื่อใช้ชำระหนี้ได้เหมือนกับสกุลจริงที่มีเสถียรภาพและไม่ผันผวน โดยประเทศ จีน อินเดีย ไต้หวัน รัสเซีย ประกาศว่าบิตคอยน์เป็นเรื่องผิดกฎหมายและไม่อนุญาตให้มีการลงทุน ในขณะที่ประเทศ สหรัฐอเมริกา ญี่ปุ่น สิงคโปร์ ฮ่องกง ยังอนุญาตให้มีการลงทุนในบิตคอยน์ได้ สำหรับบางประเทศยังอยู่ในระหว่างการพิจารณาจากรัฐบาลว่าจัดการอย่างไรกับบิตคอยน์ ซึ่งกระแสบิตคอยน์สามารถทำลายล้าง (Disrupt) ธุรกิจธนาคาร ได้อย่างรุนแรงและทำให้ธนาคารต้องมีการปรับตัวอย่างมากในปัจจุบัน ถ้ามาพิจารณากระแส การทำลายล้าง (Disruption) ต่างๆ ที่เกิดขึ้น จะเริ่มจาก

ปี 1990 กระแสโลกาภิวัตน์ (Globalization)

ปี 2000 กระแสอินเทอร์เน็ต (Internet) ที่ส่งผลให้เกิดดอตคอม (dot com)

ปี 2007 กระแสสังคมออนไลน์ หรือโซเชียลมีเดีย (Social Media)

ปี 2008 กระแสข้อมูลปริมาณมาก หรือบิ๊กดาต้า (Big Data)

ปี 2009 กระแสเศรษฐกิจแบ่งปัน หรือแชร์ริ่งอีโคโนมี (Sharing Economy)

ปี 2016 กระแสสกุลเงินคริปโต (Cryptocurrency)

โดยกระแสทั้ง 6 ยังคงส่งผลต่อการทำธุรกิจในปัจจุบันที่เศรษฐกิจทั้งโลกมีการเชื่อมโยงกัน ก่อให้เกิดการรวมกลุ่ม

ของเศรษฐกิจที่เหนียวแน่นขึ้น อินเทอร์เน็ต ยังคงส่งผลให้เกิดการสื่อสารและการใช้ออนไลน์เพิ่มมากขึ้น และส่งผลให้สื่อ สังคมออนไลน์ มีอิทธิพลมากกว่า สื่อแบบดั้งเดิม โดยมีการใช้ข้อมูลปริมาณมากในการทำธุรกิจและมีธุรกิจเกิดใหม่ที่ไม่ได้ลงทุนทรัพยากรแต่ใช้การแบ่งปันทรัพยากรจากคนอื่น และมีการสร้างสกุลเงินใหม่ที่เรียกว่าเงินดิจิทัล หรือเงินคริปโต

ที่อาจเหมาะสมกับการลงทุนและกลายเป็นสินทรัพย์ใหม่ทางด้านดิจิทัล ทำให้ภาคธุรกิจยังคงต้องปรับตัวอีกมาก