Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ความชัดเจนในการออกฎหมายที่เกี่ยวกับธุรกรรมดิจิทัล จากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ซึ่งมีบทบาทในการทำหน้าที่กำกับดูแลและพัฒนาตลาดทุนไทยให้เป็นแหล่งระดมทุนและแหล่งลงทุนที่มีประสิทธิภาพของทั้งภาครัฐ เอกชน และประชาชนทั่วไป

จากกรณีที่กระทรวงการคลังได้ออกหนังสือเตือนนักลงทุนมาตลอดว่าสกุลเงินดิจิทัล ไม่ใช่สกุลเงินที่ชำระหนี้ได้ตามกฎหมาย การลงทุนมีความเสี่ยง

ตามด้วยธนาคารแห่งประเทศไทย (ธปท.) ประกาศขอความร่วมมือสถาบันการเงินไม่ให้ทำธุรกรรม หรือมีส่วนร่วมในการสนับสนุนการทำธุรกรรมที่เกี่ยวข้องกับ Cryptocurrency (สกุลเงินดิจิทัล) ทั้งการเข้าไปลงทุนหรือซื้อขายเพื่อประโยชน์ของสถาบันการเงินและหรือผลประโยชน์ของลูกค้า, การให้บริการรับแลกเปลี่ยน, การสร้างแพลตฟอร์มเพื่อเป็นสื่อกลางทำธุรกรรมระหว่างลูกค้า, การใช้บัตรเครดิตในการซื้อ และการรับให้คำปรึกษาเพื่อลงทุนหรือการแลกเปลี่ยน Cryptocurrency

จากนั้นมีความเคลื่อนไหวของ เจ เวนเจอร์ส จำกัด (เจวีซี) บริษัทลูกของบริษัท เจมาร์ทจำกัด (มหาชน) ได้เปิด ICO (Initial Coin Offering) ออก Cryptocurrency ที่มีชื่อว่า "เจฟินคอยน์" โดยมีเป้าหมายเพื่อระดมทุนเงินดิจิทัลสำหรับนำมาเปิดตัวโปรเจคโครงการหรือผลิตภัณฑ์ใหม่ของบริษัท นับว่าเป็นปรากฏการณ์ที่เกิดขึ้นตามกระแสของโลกยุคดิจิทัล

อย่างไรก็ตามในด้านของความชัดเจนในการออกฎหมายที่เกี่ยวกับธุรกรรมดิจิทัลนั้น รพี สุจริตกุล เลขาธิการกรรมการในคณะกรรมการกำกับตลาดทุน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กล่าวถึงการระดมทุนในรูปแบบ ICO อยู่ระหว่างการพิจารณาของ 4 หน่วยงานรัฐ โดยจะมีการพิจารณาเพื่อนำกฎหมายที่มีอยู่มากำกับ Cryptocurrency ซึ่งแนวทางในการกำกับดูแลเป็นเรื่องใหม่ และในปัจจุบันนี้ยังไม่มีประเทศไหนที่มีแนวทางในการกำกับดูแลได้อย่างชัดเจน

ทั้งนี้แนวทางกำกับดูแลการระดมทุนผ่านเงินสกุลดิจิทัลของก.ล.ต.นั้น กำลังศึกษาแนวทางเพื่อนำข้อสรุปเสนอสู่การพิจารณาของรัฐมนตรีว่าการกระทรวงการคลังภายในเดือนกุมภาพันธ์นี้

ทิพยสุดา ถาวรามร รองเลขาธิการ กรรมการในคณะกรรมการกำกับตลาดทุน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กล่าวถึงประกาศของธปท. ที่ไม่ให้สถาบันการเงินเข้าลงทุนในเงินดิจิทัลนั้น ไม่ใช่เรื่องที่ขัดกันในนโยบาย

ซึ่งมองว่าธปท.ดำเนินการเพื่อเตือนไม่ให้ธนาคารพาณิชย์ที่อยู่ภายใต้การดูแลเข้าไปลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงเท่านั้น และบริษัทที่มีการระดมทุน ICO ก่อนที่เกณฑ์จะออกนั้น ก.ล.ต.ไม่สามารถห้ามไม่ให้บริษัททำธุรกิจได้ และยังไม่มีหลักเกณฑ์ในการดูแล ดังนั้นผู้ที่จะออกต้องคำนึงถึงผลกระทบของราคาหุ้น หรือกิจการของบริษัทจดทะเบียนด้วย ซึ่งบริษัทต้องมีการกำกับดูแลความเสี่ยงด้วย

ในด้านของการพิจารณากฎเกณฑ์การควบคุมสินทรัพย์การลงทุนในรูปดิจิทัล หรือดิจิทัล แอทเซส ที่ผ่านมาสำนักงานเศรษฐกิจการคลัง (สศค.) กระทรวงการคลัง และ ธปท. มีความเห็นให้ก.ล.ต.เป็นผู้ดูแลในการดำเนินการหาแนวทางควบคุม

ซึ่งดิจิทัล แอทเซส มีความคล้ายคลึงกับหลักทรัพย์ และสามารถซื้อขายในตลาดรองได้ แต่อย่างไรก็ตามไม่สามารถนำพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์เข้าดูแลได้ นั่นเพราะดิจิทัล แอทเซส ไม่ใช่หลักทรัพย์จึงต้องหาแนวทางโดยทำงานร่วมกับทีมกฎหมายของกระทรวงการคลังว่า จะใช้กรอบกฎหมายแบบใดที่จะให้ก.ล.ต.กำกับดูแล ทั้งในด้านธุรกิจที่เกี่ยวข้อง หรือ ธุรกิจนายหน้าการซื้อขาย ซึ่งในต่างประเทศ ไม่ได้มีหลักเกณฑ์การดูแลดิจิทัล แอทเซส มาก่อน จึงต้องหารือว่าจะดำเนินการอย่างไร รวมถึงดูแลกฎเกณฑ์ ICO เพื่อเสนอสู่การพิจารณาของคณะกรรมการก.ล.ต.ในเวลาต่อไป

ICO เป็นของใหม่ที่เกิดขึ้นมาบนโลกนี้และเร็วๆ นี้ก็จะมีการออก ICO ของบริษัทจดทะเบียนในประเทศไทยเกิดขึ้น ในฐานะหน่วยงานกำกับดูแล สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) จึงออกอินโฟกราฟฟิกเพื่อช่วยทำความเข้าใจเกี่ยวกับ ICO โดยเปรียบเทียบกับ IPO ซึ่งเป็นสิ่งที่เราคุ้นเคยกันดีในตลาดทุน แม้ปัจจุบันเกณฑ์ในการกำกับดูแล ICO ยังไม่ออกมาแต่อินโฟกราฟฟิกชุดนี้ก็เป็นข้อมูลประกอบการตัดสินใจเบื้องต้นสำหรับผู้ที่สนใจ

TMB ถือเป็นหนึ่งในธนาคารชั้นนำที่มีภาพลักษณ์ของการเป็นธนาคารที่มีความทันสมัย ก้าวล้ำนำหน้าด้วยการนำเสนอบริการทางการเงินที่มีนวัตกรรมและเทคโนโลยีโดดเด่น เพื่อมุ่งสร้างประสบการณ์ที่ดีให้กับลูกค้าเสมอมา และในยุคที่ธนาคารมีการแข่งขันกันสูงมาก แต่ขณะเดียวกันอุตสาหกรรมนี้ก็กำลังเผชิญวิกฤตศรัทธาและการเข้ามาของ Fintech เพื่อข้ามผ่านความท้าทายดังกล่าว TMB ก็ไม่ได้นิ่งนอนใจ หากแต่ปรับตัวได้อย่างรวดเร็ว และนำเสนอบริการที่สามารถตอบสนองต่อความต้องการของลูกค้าได้อย่างตรงใจมากขึ้น

พีรพงศ์ นิธิไกรวุฒิ หัวหน้าเจ้าหน้าที่บริหาร บริหารความสัมพันธ์ลูกค้าธุรกิจ หนึ่งในคณะผู้บริหารระดับสูง ร่วมงานกับ TMB มานานกว่า 7 ปี ให้รายละเอียดถึงทิศทางและกลยุทธ์ต่างๆ ที่น่าสนใจของ TMB ในการครองใจผู้บริโภคยุคดิจิทัลว่า “การเสนอผลิตภัณฑ์ที่ตอบโจทย์ลูกค้า ไม่ใช่เรื่องใหม่สำหรับ TMB ซึ่งเป็นธนาคารที่ให้ความสำคัญกับเรื่อง Customer Centric มานานแล้ว กระนั้น TMB ยังคงต้องทำให้เด่นชัดและเป็นมาตรฐานมากขึ้น แม้ในทางปฏิบัติจะเป็นเรื่องยากก็ตาม แต่เป็นหนึ่งในแนวทางสร้างความแตกต่างของ TMB ด้วย เราทำโปรแกรม Turning Banker เพื่อดึงคนที่มีความสามารถและประสบการณ์ในอุตสาหกรรมสำคัญมาร่วมงานกับเรา เช่น รถยนต์ อาหาร ฯลฯ เพราะเขามีความเข้าใจในตัวอุตสาหกรรมนั้นๆ ดีมาก โดยเราจะติดอาวุธเรื่องความรู้ทางการเงินให้เขา ทำให้เราสามารถนำเสนอผลิตภัณฑ์ที่โดนใจลูกค้ามากขึ้น โดยเฉพาะสำหรับลูกค้ารายใหญ่หรือลูกค้าธุรกิจ”

“เรามอง Customer Experience เป็นสิ่งสำคัญ ทำอย่างไรให้ลูกค้าได้รับประสบการณ์ที่ดีขึ้นเมื่อใช้บริการของธนาคาร ทำอย่างไรที่เราจะไม่ต้องใช้คำศัพท์ที่ลูกค้าไม่เคยรู้เลยว่าหมายถึงอะไร รวมถึงขั้นตอนต่างๆ ที่ยุ่งยาก เพราะโดยปกติแล้วธนาคารเป็นองค์กรที่มีโครงสร้างซับซ้อน จนสะท้อนออกมาทางด้านนโยบายและกระบวนการต่างๆ ทำให้สิ่งที่ตามมาคือลูกค้าได้รับประสบการณ์ที่ไม่ดี ซึ่งเป็นเรื่องละเอียดอ่อนมาก เช่น ทุกวันนี้เราสามารถอนุมัติสินเชื่อบ้านและดำเนินการเสร็จสิ้นทั้งหมดภายในระยะเวลา 5 วัน ส่วนวิธีเข้าหาเอสเอ็มอีก็เหมือนกัน เพราะนักธุรกิจเต็มไปด้วยไอเดียอยู่แล้ว สิ่งที่เราต้องทำ คือ เราทำอย่างไรก็ได้ที่จะสนับสนุนให้ลูกค้าเติบโตได้ดีและมั่นคงมากขึ้น ด้วยการตอบสนองลูกค้าได้ดี ได้เร็วกว่าคนอื่น และตอบสนองต่อปัจจัยทางธุรกิจต่างๆ ได้อย่างทันท่วงที เพื่อเป็นตัวเลือกแรกของลูกค้าให้ได้”

"เรามอง Customer Experience เป็นสิ่งสำคัญ ทำอย่างไรให้ลูกค้าได้รับประสบการณ์ที่ดีขึ้น เมื่อมาที่ธนาคาร"

พีรพงศ์ นิธิไกรวุฒิ หัวหน้าเจ้าหน้าที่บริหาร บริหารความสัมพันธ์ลูกค้าธุรกิจ ธนาคาร TMB

สำหรับแนวทางที่ TMB นำมาใช้ก็คือ Need Based Bank หรือการพยายามเข้าใจลูกค้าก่อนที่จะนำเสนอผลิตภัณฑ์ อันจะเป็นการตอบโจทย์ลูกค้าได้อย่างแท้จริง เริ่มต้นจากกระบวนการที่ทำให้พนักงานตระหนักและเข้าใจในแนวทางนี้ก่อน โดย ซีอีโอและผู้บริหารระดับสูง ได้มีการเดินสายพบปะพูดคุยเพื่อให้พนักงานในองค์กรทุกแผนกเข้าใจถึงความจำเป็นที่ต้องเปลี่ยนแปลง เพื่อบรรลุเป้าหมายที่ TMB ต้องการเท่านั้นยังไม่พอ TMB ยังออกแบบขั้นตอนในการนำเสนอบริการทางการเงินที่เรียบง่าย ไม่ยุ่งยาก แบบ Simple and Easy เพื่อให้สอดรับกับพฤติกรรมผู้บริโภคในปัจจุบันที่เปลี่ยนแปลงไปมาก ผู้บริโภคมีความอดทนน้อยลง มองหาความสะดวกสบายมากขึ้น

ในส่วนของการบริการลูกค้าธุรกิจ TMB ก็นำเสนอเทคโนโลยีที่ช่วยให้การทำธุรกิจของลูกค้าง่ายขึ้นกว่าเดิมมาก เช่น SME One Bank ไม่เพียงแต่ลดค่าใช้จ่าย แต่ยังลดความยุ่งยากของระบบการโอนเงินที่หลากหลายและแตกต่างในเรื่องเวลา จำนวนเงิน ค่าธรรมเนียม ที่ระบบธนาคารสร้างขึ้น รวมถึง Mobile Banking ที่ TMB เป็นธนาคารที่มี Mobile Banking Platform สำหรับเอสเอ็มอี “น่ายินดีมากที่ปัจจุบันในหลายๆ ผลสำรวจ เราก็จะติดอันดับ 1 ใน 3 หรือ Top of mind ของ Mobile Bankingที่ลูกค้าชื่นชอบและนำเสนอ Digital Solution ได้อย่างครบครัน”

ความท้าทายของ TMB เมื่อมีของดีอยู่ในมือ คือต้องทำอย่างไรที่จะสื่อสาร ส่งมอบบริการดีๆ ให้ลูกค้าได้อย่างทั่วถึงและมีประสิทธิภาพมากขึ้น “ในลูกค้าขนาดเล็ก การทำ Marketing ผ่านสื่อต่างๆ เป็นช่องทางหลัก แต่ในกลุ่มลูกค้าขนาดใหญ่ขึ้นมา การเข้าถึงกลุ่มเป้าหมายยังต้องอาศัยทีมงานที่มีประสิทธิภาพและมีความรู้ความเข้าใจในอุตสาหกรรมนั้นๆ อย่างถ่องแท้ ดังนั้นการเสริมสร้างทีมที่แข็งแกร่งจึงจำเป็นมากๆ สิ่งที่เราพยายามจะสร้างความยั่งยืนในเรื่องนี้คือเราต้องสร้างคนของเราเอง และเราเริ่มทำเรื่องนี้มานาน ทำอย่างจริงจัง และต่อเนื่อง เรามีโปรแกรมอยู่หลายโปรแกรม หนึ่งในนั้นคือ Management Trainee ขอให้เขามี Passion ที่อยากจะเรียนรู้ อยากที่จะเปลี่ยนแปลงอุตสาหกรรมการเงิน เราคิดว่าเราก็เปิดใจกว้างที่จะรับเขาเข้ามาฝึก”

สุดท้ายพีรพงศ์บอกว่า จากการที่ TMB มีโครงสร้างองค์กรแบบ Flat Organization ทำให้พนักงานทุกคนได้แสดงศักยภาพของตัวเองได้อย่างเต็มที่ และมีโอการสได้เข้าถึงผู้บริหารระดับสูง TMB จึงเป็นองค์กรใหญ่ที่เหมาะกับคนเก่งที่ต้องการเวที นอกจากนี้ด้วยวัฒนธรรมแบบ Performance Driven Organization ยังทำให้ TMB เป็นองค์กรที่สร้างความแตกต่างอย่างเด่นชัด และมีรางวัลแห่งความสำเร็จที่ชัดเจน ทำให้พนักงานรู้สึกมีกำลังใจอยากจะทำผลงานให้ดีขึ้นอย่างต่อเนื่อง ฟันเฟืองที่มีประสิทธิภาพ เต็มไปด้วยความกระตือรือร้น และกระหายในความสำเร็จเหล่านี้ จะช่วยกันขับเคลื่อนให้ TMB เติบโตอย่างยั่งยืน ท่ามกลางความผันผวน การแข่งขัน และการเปลี่ยนแปลงต่างๆ ที่เกิดขึ้น

ทีเอ็มบี ยกระดับประสบการณ์ด้านดิจิทัล แบงก์กิ้ง ตอกย้ำแนวคิดดิจิทัล แบงก์กิ้ง ต้องเป็นมากกว่าแอป มุ่งเน้นใช้ดิจิทัลเป็นตัวเข้าถึงไลฟ์สไตล์ของลูกค้า ตอบสนองความต้องการ การใช้บริการทางธนาคารเพิ่มมากขึ้น เปิดตัว “TMB WOW ยิ่งใช้ ยิ่งว้าว” ให้คะแนนสะสมจากการทำธุรกรรมต่างๆ ผ่านวิธีการสะสมคะแนนด้วยรูปแบบ Gamification ตอกย้ำความเป็นดิจิทัล แบงก์กิ้ง ที่เข้าถึงไลฟ์สไตล์ของลูกค้าภายใต้แนวคิดตรงใจ ง่าย และสะดวกสำหรับลูกค้า (Need-Based and Simple & Easy) ตามแผน 5 ปี ที่มุ่งขึ้นชั้น ”แบงก์ที่ลูกค้าชื่นชอบและแนะนำมากที่สุดในไทย”

นายรูว์ ไฮซแมน ประธานเจ้าหน้าที่บริหารลูกค้ารายย่อย ทีเอ็มบี เปิดเผยว่า “ทีเอ็มบี เรามีความมุ่งมั่นที่จะพัฒนารูปแบบของผลิตภัณฑ์และการบริการทางการเงินผ่านช่องทางดิจิทัลมากขึ้น เพื่อประโยชน์ของลูกค้าเป็นหลัก “เพราะเราเชื่อว่า ดิจิทัล แบงก์กิ้ง จะไม่ใช่เพียงแค่การมีแอปพลิเคชันบนมือถือสำหรับการทำธุรกรรมทั่วไป แต่ต้องมีบทบาทมากกว่านั้น คือต้องทำหน้าที่สร้างประสบการณ์ด้านดิจิทัล แบงก์กิ้ง จากการใช้สินค้าและบริการทางการเงินที่ตอบโจทย์ผ่านการใช้งานที่ง่ายและสะดวกสบาย สามารถใช้ชีวิตตามไลฟ์สไตล์ของตัวเองได้เต็มที่ ในทุกช่องทางการบริการของทีเอ็มบี (Omni-channels) ที่ลูกค้าติดต่อเพื่อรับบริการ”

“สำหรับ TMB WOW คือ อีกหนึ่งบริการที่ทีเอ็มบี ได้พัฒนาขึ้นสำหรับลูกค้าในยุคดิจิทัล ภายใต้แนวคิด Need-Based และ Simple & Easy เป็นลอยัลตี้โปรแกรมที่มีเอกลักษณ์เฉพาะตัวและคุณสมบัติพิเศษที่ออกแบบมาโดยเฉพาะเพื่อลูกค้าของทีเอ็มบีที่ใช้ TMB TOUCH โดยลูกค้าจะได้รับคะแนนสะสม ที่เรียกว่า “WOW” เมื่อทำธุรกรรมผ่านช่องทางอิเล็กทรอนิกส์ รูปแบบการสะสมคะแนนแบบ Gamification ที่มีลำดับชั้นการสะสมพร้อมคะแนนพิเศษ เพิ่มสีสันให้การทำธุรกรรมต่างๆ เป็นเรื่องที่ไม่น่าเบื่ออีกต่อไป โดยคะแนนที่ได้รับก็สามารถนำไปแลกรับของรางวัลต่างๆ ได้หลากหลายไม่จำกัด นับตั้งแต่หมวดอาหารและเครื่องดื่มทั่วไป จนกระทั่งแลกตั๋วเครื่องบินเดินทาง นับเป็นการยกระดับมาตรฐานการให้บริการอีกขั้นสำหรับลูกค้าธนาคารที่จะได้รับคะแนนสะสมเพื่อรับสิทธิประโยชน์ต่างๆ เพิ่มเติม นับเป็นครั้งแรกของวงการธนาคารไทยที่ได้เปิดกว้างด้านสิทธิประโยชน์เพื่อประโยชน์ที่แท้จริงของลูกค้า”

“TMB WOW เป็นกิจกรรมที่สะท้อนให้เห็นถึงความมุ่งมั่นของทีเอ็มบี ในการส่งมอบประสบการณ์ด้านดิจิทัล แบงก์กิ้ง ที่เป็นมากกว่าแอปเพื่อลูกค้า โดยเรามีเป้าหมายที่จะเป็น “ธนาคารที่ลูกค้าชื่นชอบและแนะนำมากที่สุดในประเทศไทย” (The Most Advocated Bank in Thailand) ภายในระยะเวลา 5 ปี นับจากนี้ ซึ่งตลอดระยะเวลาที่ผ่านมา ทีเอ็มบี เราได้เตรียมความพร้อมองค์กรเพื่อเข้าสู่ดิจิทัล แบงก์กิ้ง อย่างเข้มข้นในทุกด้านโดยการนำเสนอผลิตภัณฑ์ และบริการทางการเงิน ที่ตอบสนองความต้องการของลูกค้าอย่างแท้จริงภายใต้แนวทาง “Need-Based” กับ “Simple & Easy” ตอบสนองอย่างตรงจุด ใช้งานง่ายและสะดวก โดยการส่งมอบผลิตภัณฑ์และบริการที่ใช้ดิจิทัลเทคโนโลยีเป็นเครื่องมือสนับสนุนอย่างต่อเนื่อง ไม่ว่าจะเป็น TMB TOUCH ที่มียอดดาวน์โหลดแล้วกว่า 1.2 ล้านครั้ง โดยมีจำนวนผู้ใช้บริการที่เติบโตขึ้นในระยะ 3 ปี นับตั้งแต่เปิดตัว เพิ่มขึ้นถึง 30% , TMB ADVISORY บริการที่ปรึกษาด้านการลงทุนผ่านเทคโนโลยี Conference call ซึ่งบริการนี้เปิดตัวไปเมื่อเดือนกันยายนที่ผ่านมา แต่ด้วยเวลาเพียง 3 เดือน จำนวนลูกค้าที่เข้ามาใช้บริการคำปรึกษาจากผู้เชี่ยวชาญพิเศษผ่านบริการ TMB Advisory ดังกล่าว ได้มีลูกค้าเพิ่มขึ้นกว่า 30% นอกจากนี้ ยังให้บริการ Digital Branch Banking หรือสาขาแบบดิจิทัล ณ ปิ่นเกล้า ที่เพิ่งเปิดตัวไป ก็เป็นอีกหนึ่งตัวอย่างของการนำเทคโนโลยีดิจิทัลมาปรับใช้กับรูปแบบการให้บริการผ่านช่องทางสาขา เพื่อสร้างประสบการณ์ทางธนาคารที่ดีให้เกิดขึ้นกับกลุ่มลูกค้า ซึ่งเราจะขยายจำนวนสาขาดิจิทัลเพิ่มขึ้นต่อไปด้วย”

ด้าน นางสาวมิ่งขวัญ พัฒนวงศ์ หัวหน้าเจ้าหน้าที่บริหารส่งเสริมการตลาดลูกค้าบุคคล ทีเอ็มบี กล่าวเสริมว่า “TMB WOW นับเป็นอีกหนึ่งก้าวหนึ่งที่สำคัญของทีเอ็มบี ที่จะยกระดับการใช้ดิจิทัล เทคโนโลยีมาเป็นเครื่องมือในการสร้างประสบการณ์ใหม่ด้านดิจิทัลผ่านรูปแบบการใช้งานที่สนุกสนาน แถมยังได้รับสิทธิประโยชน์จากการทำธุรกรรมต่างๆ จากการใช้งานปกติ นับได้ว่าเป็นครั้งแรกของวงการธนาคาร และเพื่อตอกย้ำว่าดิจิทัล แบงก์กิ้งต้องเป็นมากกว่าแอปที่โอน จ่าย เติมเงิน และชำระบิลทั่วไป เราจึงได้ออกแบบ TMB WOW นี้อย่างใส่ใจเพื่อที่จะสร้างความแตกต่าง ไม่ให้การทำธุรกรรมเป็นเรื่องที่น่าเบื่ออีกต่อไป TMB WOW ได้มีรูปแบบการใช้งานแบบ Gamification เพื่อตอกย้ำแนวความคิดของทีเอ็มบี ที่เชื่อว่าดิจิทัลแบงก์กิ้ง ต้องเป็นมากกว่าแอปพลิเคชัน”

จากรายงาน EIC Research Series “แม่ค้าขยับ รับลูกค้าพร้อมเปย์ ด้วย e-Payment” รวมรวมแนวโน้มการจับจ่ายแบบไร้เงินสดของประเทศไทย ประโยชน์ และรูปแบบที่กำลังจะมาของ e-Payment หลังจากที่ภาครัฐและเอกชนต่างพุ่งเป้าไปที่การสนับสนุนให้ร้านค้าและประชาชนหันมาใช้ e-Payment ไม่ว่าจะเป็น บัตรเครดิต/เดบิต Mobile Banking หรือ e-Wallet แทนการใช้เงินสด เนื่องจากการเป็นสังคมไร้เงินสดจะเกิดประโยชน์มากมาย เช่น การช่วยลดต้นทุนในการทำธุรกรรมและการบริหารจัดการเงินสด อีกทั้งยังสามารถต่อยอดนวัตกรรมทางการเงินได้หลากหลายในอนาคต ทั้งนี้ จากการประเมิน

ของ VISA พบว่า หากกรุงเทพมหานครสามารถก้าวเข้าสู่สังคมไร้เงินสดได้จะเกิดประโยชน์เป็นมูลค่ากว่า 1.25 แสนล้านบาทต่อปี โดยประโยชน์ส่วนใหญ่ตกอยู่กับภาคธุรกิจ

หมายเหตุ: มูลค่าอานิสงส์ที่จะได้รับ หากประชาชนทั้งหมดสามารถใช้ e-Payment ได้ในระดับเดียวกันกับกลุ่มที่มีการใช้ e-Payment มากที่สุด 10% แรกในกรุงเทพฯ

ที่มา: รายงาน Cashless Cities โดย VISA

ตัวอย่างการรับ-จ่ายเงินในรูปแบบ QR Code

ธนาคารและผู้ให้บริการอื่นๆ ต่างจัดโปรโมชั่นหนัก เพื่อผลักดันให้มีผู้ใช้บริการ e-Payment ของตนมากขึ้น

e-Payment ช่วยธุรกิจเพิ่มยอดขาย-ลดต้นทุน

จากการศึกษาของ Roubini ThoughtLab พบว่าการรับเงินผ่าน e-Payment สามารถช่วยเพิ่มยอดขายให้กับธุรกิจได้ ซึ่งโดยเฉลี่ยแล้วธุรกิจขนาดเล็กจะมียอดขายเพิ่มขึ้นกว่า 17% หลังจากเริ่มรับชำระเงินผ่าน e-Payment เนื่องจากธุรกิจเหล่านั้นจะไม่พลาดโอกาสในการขาย หากผู้บริโภคไม่ได้พกเงินสดไว้เพียงพอต่อการซื้อสินค้า อีกทั้งธุรกิจบางส่วนยังสามารถขยายตลาดไปยังลูกค้าออนไลน์เพื่อเพิ่มยอดขายให้กับธุรกิจของตน สำหรับธุรกิจขนาดใหญ่จะมียอดขายเพิ่มขึ้นกว่า 22% เนื่องจากธุรกิจขนาดใหญ่สามารถต่อยอดข้อมูล e-Payment เพื่อทำความเข้าใจพฤติกรรมผู้บริโภค เพื่อนำเสนอราคาและโปรโมชั่นได้อย่างตรงกลุ่ม อีกทั้งยังสามารถเสนอกลยุทธ์ loyalty program เพื่อสนับสนุนให้ผู้บริโภคกลับมาใช้บริการของตนอีก อย่างไรก็ดี การต่อยอด e-Payment เพื่อทำการตลาดนั้นไม่จำกัดอยู่เพียงธุรกิจขนาดใหญ่เท่านั้น ตัวอย่างเช่น ร้านค้าในจีนที่นิยมให้บริการรับชำระเงินผ่านมือถือ เพราะร้านค้าเหล่านั้นสามารถสร้างความสัมพันธ์กับลูกค้า (customer engagement) ได้โดยการแนะนำให้ลูกค้ากดติดตาม page ของร้านค้า เพื่อให้ร้านค้าสามารถส่งคูปองส่วนลด และโปรโมชั่นต่างๆ ให้กับลูกค้าได้

e-Payment ช่วยเพิ่มยอดขายให้ร้านค้าอย่างไร?

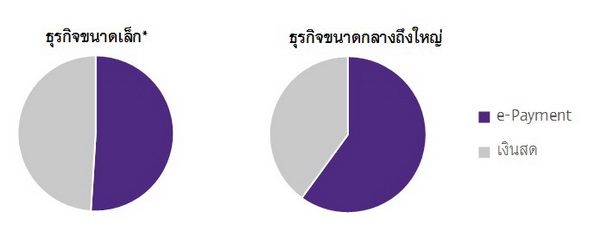

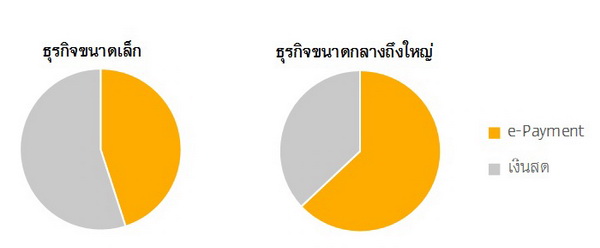

นอกจากนี้ การใช้ e-Payment แทนเงินสด จะช่วยให้ธุรกิจประหยัดเวลาในการดำเนินการรับ-จ่ายเงิน และประหยัดต้นทุนโดยตรงที่ธุรกิจต้องใช้ในการบริหารเงินสด ไม่ว่าจะเป็นการจ้างพนักงานให้ไปขึ้นเช็ค เฝ้าเงินสดที่ร้าน ตรวจสอบเงินสด หรือแม้กระทั่งการป้องกันการโจรกรรม ทั้งนี้ จากการศึกษาของ VISA พบว่า ในกรุงเทพฯ ธุรกิจขนาดกลางถึงใหญ่มีแนวโน้มที่จะใช้ e-Payment ในการรับ-จ่ายเงินมากกว่าธุรกิจขนาดเล็ก โดยเฉพาะในส่วนของการจ่ายเงินที่ธุรกิจขนาดเล็กมากกว่าครึ่งยังใช้เงินสด ซึ่งอาจเป็นเพราะธุรกิจเหล่านั้นมีลูกจ้างเพียงไม่กี่ราย และส่วนใหญ่เป็นลูกจ้างรายวัน ซึ่งคุ้นชินกับการได้รับค่าจ้างเป็นเงินสดมากกว่า อย่างไรก็ดี หากการดำเนินการดังกล่าวใช้ระบบ e-Payment ก็จะช่วยประหยัดทั้งเวลา และต้นทุนของธุรกิจในการดูแลเงินสดให้กับธุรกิจได้

สัดส่วนของการ “รับ” เงินผ่าน e-Payment เทียบกับเงินสดของธุรกิจในกรุงเทพมหานคร (มูลค่า)

สัดส่วนของการ “จ่าย” เงินผ่าน e-Payment เทียบกับเงินสด (มูลค่า)

หมายเหตุ: นิยามขนาดธุรกิจ ดังนี้ ธุรกิจขนาดเล็กมีการจ้างงานน้อยกว่า 20 คน ธุรกิจขนาดกลางมีการจ้างงาน 20-50 คน ธุรกิจขนาดใหญ่มีการจ้างงาน 50-200 คน

ที่มา: รายงาน Cashless Cities โดย VISA

การชำระเงินด้วย QR Code มีต้นทุนต่ำ และจะได้รับความนิยมในหมู่ผู้บริโภค

สำหรับร้านค้า การรับชำระเงินด้วย QR Code มีต้นทุนที่ต่ำกว่าเครื่อง EDC ที่ใช้รับบัตรเครดิต/เดบิต เนื่องจากการใช้เครื่อง EDC จะต้องมีการติดตั้งเครื่องและระบบ อีกทั้งยังมีค่าธรรมเนียม 1.5-3.5% ที่จะคิดในฝั่งผู้ขาย ขณะที่การรับเงินผ่าน QR Code นั้นเป็นการชำระเงินผ่านสมาร์ทโฟน โดยผูกกับระบบ PromptPay ซึ่งจะไม่มีค่าธรรมเนียมหากโอนเงินไม่เกิน 5,000 บาท อีกทั้งเหล่าธนาคารและผู้ให้บริการอื่นๆ ต่างแข่งขันเพื่อให้บัญชีของตนเป็นบัญชีหลักของร้านค้า ผู้ให้บริการส่วนใหญ่จึงยังไม่คิดค่าธรรมเนียมกับร้านค้า และทำให้ร้านค้าไม่จำเป็นต้องกำหนดจำนวนเงินขั้นต่ำกับผู้บริโภคอย่างในกรณีของบัตรเครดิต นอกจากนี้ ผู้ให้บริการยังมีบริการแจ้งเตือนร้านค้าเมื่อมีเงินเข้ามาในบัญชี โดยไม่คิดค่าใช้จ่ายรายเดือน ซึ่งช่วยสร้างความสะดวกสบายให้กับการรับเงินผ่าน QR Code ด้านผู้บริโภคก็มีแนวโน้มจะใช้ QR Code มากขึ้น ตามจำนวนการผูกบัญชี PromptPay ที่มีมากขึ้น และแนวโน้มการใช้สมาร์ทโฟนที่แพร่หลายมากขึ้น อีกทั้งผู้ให้บริการทั้งธนาคารและ non-bank ต่างผลักดันให้ผู้บริโภคใช้บริการของตนอย่างเต็มที่ ด้วยโปรโมชั่น และสิทธิประโยชน์ต่างๆ เช่น การได้รับเงินคืนเมื่อจ่ายผ่าน QR Code หรือส่วนลดต่าง ๆ

การเติบโตของ e-Commerce เป็นอีกแรงสนับสนุนให้

กับการใช้ e-Payment ของผู้บริโภค

การใช้ e-Payment เป็นสิ่งที่มักจะเติบโตควบคู่ไปกับ e-Commerce เพราะ e-Payment ทำให้การซื้อสินค้าเป็นไปอย่างรวดเร็ว และสะดวกสบาย อย่างเช่น ในกรณีของจีนที่สามารถเปลี่ยนเป็นสังคมไร้เงินสดได้ภายใน 2 ปี โดยมีจุดเริ่มต้นจากความนิยมในการใช้ e-Wallet อย่าง Alipay และ Wechatpay เพื่อซื้อสินค้าออนไลน์ โดยหลังจากที่ผู้บริโภคมี e-Wallet อย่างแพร่หลายก็ส่งผลให้ร้านค้าออฟไลน์จำนวนมากหันมารองรับการใช้จ่ายผ่าน QR Code เพื่อเพิ่มยอดขาย สำหรับประเทศไทยมูลค่าตลาด e-Commerce ที่มีแนวโน้มเติบโตได้กว่า 13% ต่อปี ในช่วง 4 ปีข้างหน้า จากระดับ 6 หมื่นล้านบาทในปี 2017 สู่มูลค่าตลาดราว 1 แสนล้านบาทภายในปี 2021 ก็จะเป็นส่วนสำคัญที่ทำให้ผู้บริโภคมีความคุ้นชินกับ e-Payment มากขึ้น

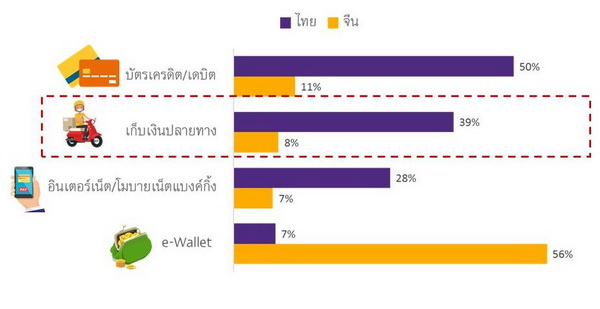

อย่างไรก็ดี ผู้บริโภคออนไลน์ชาวไทยกว่า 39% ยังนิยมการชำระเงินแบบเก็บเงินปลายทาง (Cash on Delivery: COD) เทียบกับในประเทศจีนที่มีเพียง 8% ลักษณะเฉพาะดังกล่าวนี้เป็นความท้าทายสำคัญต่อการเติบโตของ e-Payment ผ่าน e-Commerce ของไทย ทั้งนี้ หากในอนาคตผู้บริโภคสามารถชำระเงินปลายทาง (COD) ด้วย QR code ได้ ก็จะช่วยลดต้นทุนให้กับธุรกิจ e-Commerce เนื่องจากความปลอดภัยที่มากกว่าการเก็บเงินสด อีกทั้งยังไม่ต้องจำกัดจำนวนเงินเมื่อพนักงานมาส่งสินค้า เพียงแค่สแกน QR รับชำระเงินตรงไปที่บริษัทได้เลย

การชำระเงินเพื่อซื้อของออนไลน์ในไทยส่วนใหญ่ทำผ่านบัตรเดบิต/เครดิต และการชำระเงินปลายทาง

หน่วย: % ของผู้ตอบแบบสอบถามที่ซื้อสินค้าผ่านช่องทางออนไลน์ทั้งหมด

ที่มา: ผลสำรวจของ EIC ณ เดือนกุมภาพันธ์ 2017 และ Worldpay

สังคมไร้เงินสดจะเป็นจุดเริ่มต้นให้เกิดการพัฒนาฟินเทคด้านอื่นๆ ต่อไป

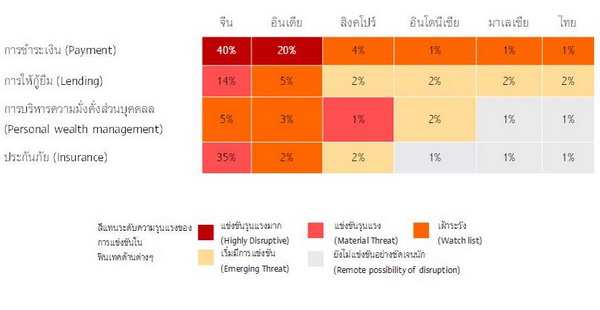

จากกรณีศึกษาของจีนและอินเดีย พบว่าการที่ผู้คนหันมาใช้ e-Payment มากขึ้นจะเป็นการสร้างฐานข้อมูลด้านการเงินของเหล่า SMEs และบุคคลทั่วไป ทั้งข้อมูลด้านจำนวนเงินที่หมุนเวียนในบัญชี ประเภทของการใช้จ่าย ช่วงเวลาที่มีเงินเข้า-ออก และอื่นๆ ซึ่งสามารถพัฒนาต่อยอดได้เป็น credit scoring หรือข้อมูลด้านเครดิตที่สถาบันการเงินสามารถนำมาประกอบการพิจารณาให้สินเชื่อ nano-finance ได้ อีกทั้งยังนำไปสู่การนำเสนอบริการทางการเงินรูปแบบอื่นๆ เช่น การบริการความมั่งคั่งส่วนบุคคล (Private Wealth Management) และการประกันภัย (insurance) ทั้งนี้ หากบริการทางการเงินในรูปแบบต่างๆ สามารถเข้าถึงประชาชนและธุรกิจได้เป็นวงกว้าง ก็จะเป็นการช่วยพัฒนา SMEs ไทย ช่วยการวางแผนทางการเงินของประชาชน รวมถึงการเข้าถึงข้อมูลของประชาชนของรัฐบาลเพื่อการกำหนดนโยบายช่วยเหลือที่ถูกต้องและตรงจุดในระยะต่อไปอีกด้วย

E-Payment ที่พัฒนาขึ้นจะนำไปสู่การพัฒนาฟินเทคด้านอื่นๆ ด้วย

หน่วย: % ของบริการด้านการเงินและการธนาคารที่มีการใช้ฟินเทค

ที่มา: DBS Bank, 2016