Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

สมใจนึก เองตระกูล ประธานกรรมการ ทิพยประกันภัย รศ.จินตนา บุญบงการ กรรมการโครงการและคณะกรรมการผู้ทรงคุณวุฒิ ศูนย์บริการวิชาการแห่งจุฬาลงกรณ์มหาวิทยาลัย ให้เกียรติเป็นประธานและร่วมงานในพิธีมอบวุฒิบัตรแก่ ดร.สมพร สืบถวิลกุล กรรมการผู้จัดการใหญ่ พร้อมผู้บริหารระดับสูง ทิพยประกันภัย ในโอกาสที่จบหลักสูตรโครงการอบรม MINI INSURANACE MBA โดยมี ดร.เปรมประชา ศุภสมุทร ให้เกียรติร่วมพิธี ณ โรมแรมมณเฑียร ริเวอร์ไซด์ กรุงเทพฯ

จากแผนกลยุทธ์ Get MORE with TMB ของธนาคารทหารไทย จำกัด (มหาชน) หรือ ทีเอ็มบี ที่ประกาศออกมา ในส่วนของการให้บริการลูกค้าเอสเอ็มอี เทียนทิพย์ นาราช ประธานเจ้าหน้าที่บริหารลูกค้าเอสเอ็มอี ทีเอ็มบี ก็ออกมาประกาศกลยุทธ์การให้ความสำคัญกับลูกค้าเอสเอ็มอี ด้วยการทำความเข้าใจปัจจัยต่างๆ ของธุรกิจเอสเอ็มอีที่จะช่วยให้ธุรกิจเติบโต ทีเอ็มบีจึงเตรียมสร้างประสบการณ์ใหม่ในการใช้บริการที่ตรงกับรูปแบบการใช้ชีวิตในยุคดิจิทัลให้กับเอสเอ็มอี ใน 3 เรื่องได้แก่

เทียนทิพย์ กล่าวเสริมว่า “ทีเอ็มบีเข้าใจดีว่าเอสเอ็มอียุคนี้ต้องเผชิญหน้ากับการแข่งขันรอบด้าน และจากสถิติเราพบว่าในช่วง 5 ปีที่ผ่านมา มีธุรกิจเกิดใหม่กว่า 70,000 รายต่อปี แต่มีเพียง 50% เท่านั้นที่ก้าวผ่านปีแรกไปได้ ทีเอ็มบีจึงสร้างสรรค์ตัวช่วยทางธุรกิจเพื่อให้ธุรกิจเอสเอ็มอี ต้องได้มากกว่าและโตได้มากกว่าเมื่ออยู่กับเรา เช่น เราทราบว่าเอสเอ็มอีทำธุรกรรมเฉลี่ยกว่า 80-100 ครั้งต่อเดือน หรือมากกว่ามนุษย์เงินเดือนถึง 4 เท่า แทนที่จะปล่อยให้สูญเปล่า ลูกค้าสามารถร่วมรีวอร์ดโปรแกรม TMB BIZ WOW ที่เปลี่ยนธุรกรรมเป็นรางวัลที่เป็นประโยชน์ต่อการเติบโตแบบยั่งยืนของ SME โดยเฉพาะ ทั้งนี้ เราภูมิใจที่เป็นธนาคารแรกที่เปิดกว้างด้านสิทธิประโยชน์เพื่อตอบโจทย์ความต้องการที่แท้จริงของลูกค้า เพื่อเติมเต็มในสิ่งเอสเอ็มอีขาดโดยที่ลูกค้าไม่ต้องร้องขอ ซึ่งเป็นเป้าหมายของเราเพื่อให้ทีเอ็มบีเป็นธนาคารที่ลูกค้าชื่นชอบและแนะนำมากที่สุดในประเทศไทย (The Most Advocated Bank in Thailand) ภายใน 5 ปีนับจากนี้”

หลังจากที่ บมจ.เจมาร์ท (JMART) ประกาศความสำเร็จ บ.เจ เวนเจอร์ส (JVC) บริษัทย่อยที่ระดมทุน ICO (Initial Coin Offering) สำเร็จเมื่อเดือนกุมภาพันธ์ที่ผ่านมา โดยเปิด Pre-Sale ขาย JFin Coin 100 ล้านโทเคนหมดเกลี้ยงภายใน 55 ชั่วโมง ล่าสุดเดินหน้าแผนธุรกิจตามที่กำหนดไว้ เปิดเกมรุกสินเชื่อในโลกฟินเทค โดยพัฒนา JFin DDLP ระบบสินเชื่อแบบดิจิทัลที่ไม่มีตัวกลาง อีกทั้งเตรียมนำมาต่อยอดผลิตภัณฑ์อื่นๆ ประเดิมใช้งานในกลุ่มเจมาร์ทภายในปี 2562 นี้

อดิศักดิ์ สุขุมวิทยา ประธานเจ้าหน้าที่บริหาร บริษัท เจ มาร์ท จำกัด (มหาชน) หรือ JMART เปิดเผยถึง แผนการดำเนินงานหลังจาก บริษัท เจ เวนเจอร์ส จำกัด หรือ JVC (เป็นบริษัทย่อยที่ JMART ถือหุ้นในสัดส่วน 80%) ผู้พัฒนาซอฟท์แวร์ และแอฟพลิเคชั่นทางด้านฟินเทค ลงทุนในธุรกิจสตร์ทอัพ ประสบความสำเร็จจากการระดมทุนด้วยการทำ ICO เป็นรายแรกในประเทศไทยของกลุ่มบริษัทมหาชน ที่สร้างปรากฏการณ์ของโลกการเงิน นำเทคโนโลยีบล็อกเชนเข้ามาใช้ในการทำธุรกิจสินเชื่อ ในชื่อเหรียญ JFin Coin

อดิศักดิ์ สุขุมวิทยา ประธานเจ้าหน้าที่บริหาร บริษัท เจ มาร์ท จำกัด (มหาชน)

ทั้งนี้ JFin Coin เปิดเสนอขาย Pre-sale วันแรกเมื่อวันที่ 14 กุมภาพันธ์ 2561 ที่ผ่านมา ได้รับการตอบรับเกินคาดหมาย โดยเปิดเสนอขายในคราวนี้จำนวน 100 ล้านโทเคน ที่ราคาขาย 6.60 บาทต่อโทเคน ได้ถูกผู้สนับสนุนจองซื้อหมดเต็มจำนวนเรียบร้อยแล้วภายใน 55 ชั่วโมงแรก ตอกย้ำความเชื่อมั่นต่อนักลงทุนในแผนธุรกิจที่วางไว้ ในฐานะที่เจมาร์ทเป็นบริษัทมหาชน ก่อตั้งและดำเนินธุรกิจมา 30 ปี การันตีความถูกต้อง และธรรมภิบาลในการบริหารธุรกิจ มุ่งหวังในการเป็นผู้นำเทคโนโลยีทางด้านการเงินอย่างสมบูรณ์แบบ ทำให้เกิด ICO ที่มีมาตรฐานขึ้นในประเทศไทย ได้รับการยอมรับจากหน่วยงานต่างๆ มั่นใจนำเงินที่ได้ไปใช้ให้เกิดประโยชน์ และมีประสิทธิภาพ โดยเม็ดเงินที่ได้จากการระดมทุนราว 660 ล้านบาท ทีมงานได้เริ่มดำเนินการพัฒนาระบบ Decentralized Digital Lending Platform (DDLP) ไปตามแผนที่วางไว้เรียบร้อยแล้ว สนับสนุนการเติบโตในธุรกิจสินเชื่อของกลุ่มเจมาร์ท ให้แข็งแกร่งยิ่งขึ้นได้

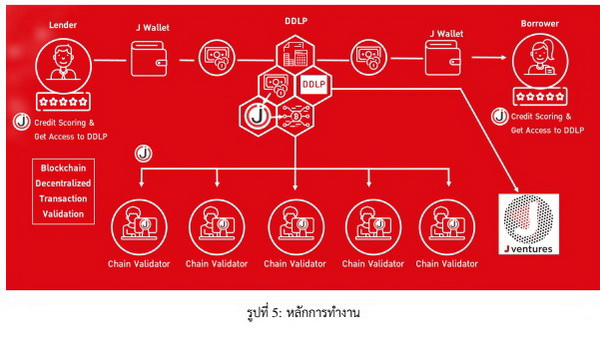

ธนวัฒน์ เลิศวัฒนารักษ์ ประธานเจ้าหน้าที่บริหาร บริษัท เจ เวนเจอร์ส จำกัด หรือ JVC เผยถึงการพัฒนระบบสินเชื่อแบบดิจิทัลที่ไม่มีตัวกลาง (Decentralized Digital Lending Platform หรือ DDLP) คือ ระบบการกู้ยืมเงินแบบดิจิทัลบนเทคโนโลยี Blockchain ที่มีความปลอดภัยสูง รองรับกระบวนการแบบครบวงจร ตั้งแต่การระบุตัวตน (KYC) กระเป๋าเงินอิเล็กทรอนิกส์ การประเมินเครดิต การอนุมัติสินเชื่อ และการติดตามหนี้สิน เพื่อสนับสนุนและพัฒนาการบริการด้านสินเชื่อได้อย่างมีประสิทธิภาพ

รวมถึงรองรับระบบ P2P Lending ระบบตลาดสินเชื่อออนไลน์ที่เชื่อมต่อให้ผู้กู้ที่มีศักยภาพสามารถกู้เงินได้โดยตรง ไม่ต้องผ่านธนาคารหรือสถาบันการเงิน ดังนั้น ระบบ DDLP จะเป็นหนึ่งในระบบสำคัญที่เพิ่มศักยภาพการแข่งขันของกลุ่มบริษัทเจมาร์ทในอนาคตอันใกล้นี้ ตั้งเป้าระบบจะแล้วเสร็จ พร้อมเริ่มใช้งานในปี 2562

สำหรับจุดแข็งของ JFin DDLP คือ เป็นระบบที่พัฒนาขึ้นจากการนำเทคโนโลยีบล็อกเชนมาใช้ ทำให้สามารถสร้างระบบการเงินที่ยั่งยืน ขยายตลาด และเข้าถึงประชากรได้อีกจำนวนมาก โดยเฉพาะกลุ่มที่ไม่สามารถเข้าถึงระบบธนาคารหรือการให้บริการทางการเงิน โดยบริษัทฯ มุ่งเน้นการจับกลุ่มลูกค้าที่มีเครดิตดี วิเคราะห์จากฐานข้อมูลลูกค้าของกลุ่มเจมาร์ทที่มีรวมกันมากกว่า 3 ล้านราย

โดยเฉพาะบริษัทในเครือ ได้แก่ บมจ.เจเอ็มที เน็ทเวอร์ค เซอร์วิสเซ็ส (JMT) ผู้นำในธุรกิจบริหารหนี้ด้อยคุณภาพ และรับจ้างติดตามหนี้สิน เป็นกุญแจสำคัญที่ทำให้เรามีฐานข้อมูลและสามารถรับความเสี่ยงได้มากขึ้น

รวมถึงการเสริมทัพด้วยการจับมือพันธมิตรและกลุ่มผู้ประกอบการสตาร์ทอัพ เพื่อสนับสนุนข้อมูลให้แก่บริษัทฯ ให้มี Big Data ที่สามารถสร้าง Credit scoring หรือการประเมินการขอสินเชื่อบุคคลโดยอัติโนมัติผ่านเทคนิคการให้คะแนนเครดิตผ่านข้อมูลต่างๆ ที่ระบุไว้ เพื่อให้สามารถคัดเลือกลูกค้าที่มีเครดิตดีได้อย่างแม่นยำมากขึ้น นับเป็นจุดเริ่มต้นของการนำเทคโนโลยีมาปรับใช้ในโลกการเงินอย่างสมบูรณ์แบบ ส่งผลดีต่อ JVC ในฐานะผู้นำในธุรกิจพัฒนาซอฟท์แวร์ และแอฟพลิเคชั่นทางด้านฟินเทคให้ได้รับการตอบรับมากขึ้นในอนาคต

หลังจากบริษัทย่อยของกลุ่มเจมาร์ท บริษัท เจเวนจอร์ส ประกาศทำ ICO (Initial Coin Offering) ในชื่อ JFin Coin โดยเริ่มเสนอขาย Pre-Sale วันแรก เมื่อ 14 กุมภาพันธ์ 2561 เวลา 10.00 น. ผ่าน TDAX ตลาดแลกเปลี่ยนเงินดิจิทัลของคนไทยเหรียญที่นำมาเสนอขายครั้งนี้ทั้งหมดจำนวน 100 ล้านโทเคน ที่ราคา 6.60 บาท หรือคิดเป็นเงิน 660 ล้านบาทสามารถขายได้หมดในเวลาเพียง 55 ชั่วโมง และเตรียมเข้าซื้อขายในตลาดรองไม่เกิน 2 เมษายนที่จะถึงนี้ เป็นเหตุการณ์หนึ่งที่วงการการเงินและฟินเทคในประเทศไทยต้องบันทึกไว้

จุดเริ่มต้นของเทคโนโลยีใหม่นี้เริ่มจาก Bitcoin เหรียญชื่อดังเจ้าแรกเป็นต้นมา ผู้ที่สนใจวงการนี้ในประเทศไทย ก็เริ่มขยับตัวตามกันมา ในช่วงแรกยังคงอยู่ในวงแคบๆ ไม่โด่งดังเท่าไรนัก จนกระทั่งราคา Cryptocurrencies ในตลาดโลกพุ่งสูงทำสถิติกันเป็นรายวัน ส่งผลให้เกิดความตื่นตัวในฝั่งผู้ลงทุน และกลุ่มที่ต้องการทำเหมือง (Miner) ขุดเหรียญต่างๆ จนปัจจุบันตลาด Cryptocurrencies ในไทยมีผู้เข้ามาเกี่ยวข้องเพิ่มมากขึ้น จำนวนเหรียญที่อยู่ในตลาดแลกเปลี่ยนหลายล้านเหรียญ คือเครื่องยืนยันในเรื่องนี้รวมถึงงานพูดคุยสัมมนาเกี่ยวกับเรื่องนี้ที่มีให้เห็นอยู่แทบจะทุกสัปดาห์

ตาม White Paper ของ JFin Coin ระบุว่า จะนำเงินที่ได้ไปใช้พัฒนา Decentralized Digital Lending Platform (DDLP) เป็นแพลตฟอร์มการให้บริการกู้ยืมแบบดิจิทัลด้วยเทคโนโลยี Blockchain แน่นอนว่าเจ้าของโครงการย่อมมีความยินดีที่ ICO ของตนได้รับความสนใจอย่างล้นหลาม

อดิศักดิ์ สุขุมวิทยา ประธานเจ้าหน้าที่บริหาร บริษัท เจ มาร์ท จำกัด (มหาชน) (JMART) กล่าวหลังจากการ Pre-Sale สิ้นสุดเนื่องจากมีผู้จองซื้อโทเคนหมด 100 ล้านโทเคนว่า “ขอขอบคุณหน่วยงานต่างๆ ที่ให้โอกาสเราในการอธิบาย และคำแนะนำต่างๆ การทำ ICO ครั้งนี้ เราถือเป็นกลุ่มบริษัท

จดทะเบียนรายแรกที่ทำเรื่องนี้ ผมเข้าใจดีว่าย่อมมีอุปสรรคในด้านการอธิบายความเข้าใจ และมีหลากหลายความคิดเห็น แต่ด้วยความตั้งใจของผมและทีมงานที่มุ่งหวังให้ ICO นี้เกิดขึ้นให้ได้ในประเทศไทย ที่ผมทำธุรกิจมาตั้งแต่ต้น”

ความสำเร็จที่เกิดขึ้นส่งผลให้เห็นการออกตัว ICO อีกหลายรายติดตามมา บางรายก็ไปออกขายในต่างประเทศ บางรายเสนอขายในประเทศ แต่ยังไม่มีความชัดเจนในรายละเอียดเท่าที่ควร แต่ก็เห็นได้ว่ามีหลายธุรกิจที่มองว่า ICO คือช่องทางหนึ่งในการระดมทุนสำหรับกิจการ

ความใหม่ของ ICO เป็นหนึ่งในความท้าทายสำหรับผู้ที่เกี่ยวข้อง โดยเฉพาะอย่างยิ่งหน่วยงานกำกับดูแล สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) หนึ่งในหน่วยงานหลักของภาครัฐที่ได้รับมอบหมายให้ดูแลเกี่ยวกับ Cryptocurrency ก็ออกข่าวเตือนเกี่ยวกับการลงทุนที่เกี่ยวข้องกับ ICO มาเป็นระยะในช่วงที่เกณฑ์การกำกับดูแลยังไม่ออกมาอย่างเป็นทางการ โดย ก.ล.ต. เตือนและให้ข้อมูลอย่างต่อเนื่องว่า “การลงทุนในสินทรัพย์ดิจิทัล ICO และ Cryptocurrencies จำเป็นต้องอาศัยความรู้ความเข้าใจอย่างมาก เพราะการลงทุนในสินทรัพย์ประเภทนี้มีความเสี่ยงในหลายแง่มุม หากผู้ลงทุนไม่เข้าใจอย่างแท้จริงจะเสียหายได้โดยง่ายนอกจากนี้ อาจมีผู้ฉวยโอกาสในการสร้างกระแสโดยนำโครงการที่มีการใช้เทคโนโลยีใหม่ซึ่งไม่เคยมีมาก่อนมาเป็นจุดขาย หรือโครงการที่ไม่มีแผนธุรกิจที่ชัดเจนที่จะสามารถรองรับการใช้เทคโนโลยีดังกล่าว และ/หรือนำเรื่องเทคโนโลยีมาบังหน้า เพื่อหลอกลวงประชาชนให้ลงทุน

ผู้ที่ได้รับการชักชวนหรือคิดที่จะลงทุนในสินทรัพย์ดิจิทัล จำเป็นต้องทำความเข้าใจรายละเอียดที่เกี่ยวข้อง ทั้งสินทรัพย์ที่จะลงทุน ตัวกิจการ สิทธิของผู้ลงทุน และโครงสร้างของโทเคนที่จะได้รับจากการลงทุน และประเมินความเหมาะสมเทียบกับความสามารถในการรับความเสี่ยงของตนก่อนลงทุนเสมอ ตลอดจนระวังความเสี่ยงจากการที่ผู้ให้บริการไม่ใช่ธุรกิจที่อยู่ในการกำกับดูแลความเสี่ยงและไม่มีการกำหนดมาตรฐานด้านการรักษาความมั่นคงปลอดภัยด้านไซเบอร์และอื่น ๆ

อย่างไรก็ดี ผู้ลงทุนควรตระหนักว่า การกำกับดูแลจะช่วยลดความเสี่ยงได้เฉพาะบางส่วนเท่านั้น เช่น ป้องกันการหลอกลวง แชร์ลูกโซ่ อย่างไรก็ดี ความเสี่ยงในด้านอื่นๆ ยังคงมีอยู่ เช่น ความเสี่ยงทางธุรกิจของกิจการ ความเสี่ยงจากราคาสินทรัพย์ดิจิทัลที่ผันผวน ตลอดจนความเสี่ยงจากการที่ระบบเก็บรักษาสินทรัพย์ดิจิทัลอาจถูกโจรกรรมไซเบอร์ และที่สำคัญที่สุด ควรตระหนักว่า หากเกิดความเสียหาย มีโอกาสสูงที่จะไม่สามารถเรียกร้องจากใครได้ ดังนั้น ถ้าไม่เข้าใจ อย่าลงทุน เพราะสินทรัพย์ดิจิทัลไม่ได้เหมาะกับทุกคน”

โดย ก.ล.ต. เตรียมออกเกณฑ์กำกับดูแล ICO ที่เกี่ยวข้องกับการระดมทุนในประเทศไทยคาดว่าจะออกมาภายในเดือนมีนาคมนี้ หลังจากรับฟังความคิดเห็นจากผู้มีส่วนเกี่ยวข้องมาแล้ว 2 รอบ

ขณะที่ธนาคารแห่งประเทศไทยก็มีประกาศไปยังสถาบันการเงินให้งดทำธุรกรรมที่เกี่ยวข้องกับ Cryptocurrencies ก็เป็นอีกหนึ่งดาบที่หยุดความร้อนแรงของวงการสินทรัพย์ดิจิทัลในประเทศไทยไปได้ระดับหนึ่ง

ฝั่งผู้ให้บริการอย่าง TDAX ต้องออกประกาศในหน้า ICO Portal ว่า “เนื่องจากความไม่แน่นอนต่อกฎเกณฑ์ที่ ก.ล.ต. อาจจะประกาศออกมาในเร็วๆ นี้ ทางเราได้ทำการระงับการดำเนินการของ ICO portal ไว้ชั่วคราวจนกว่าจะมีความชัดเจนต่อสถานการณ์นี้มากขึ้น” ทำให้ ICO ที่เตรียมจะขายใน TDAX ต้องรอต่อไปจนกว่าจะมีความชัดเจน

ผลกระทบจากปรากฏการณ์ ICO ที่เปิดตัวกันอย่างร้อนแรงจะเป็นอย่างไรต่อไป ต้องติดตามดูท่าทีจากหน่วยงานกำกับดูแล ในการออกเกณฑ์การควบคุมดูแลที่ความชัดเจน ป้องกันความเสี่ยงให้กับผู้ลงทุนจากผู้ที่คิดใช้เครื่องมือนี้เพื่อหลอกลวง และป้องกันการใช้เครื่องมือทางการเงินใหม่นี้ในทางที่ผิด โดยต้องไม่ลืมว่า เทคโนโลยีเหล่านี้สามารถเคลื่อนตัวไปได้ทุกแห่งตราบที่ยังสามารถเชื่อมต่อกับอินเทอร์เน็ตได้ เราจะมีส่วนร่วมกับเรื่องนี้ในระดับใด และทำอย่างไรให้ประเทศไทยปรากฏตัวอยู่บนแผนที่ของเรื่องนี้ เพื่อไม่ให้เราเสียโอกาสได้รับประโยชน์จากเทคโนโลยีเหล่านี้

วิพล วรเสาหฤท กรรมการผู้จัดการใหญ่ บมจ.กรุงเทพประกันชีวิต มองปัจจัยที่ส่งผลต่อการวางแผนกลยุทธ์ในปี 2561 ของบริษัทว่า มีปัจจัยหลัก 6 ประการประกอบด้วย

1.ผลจากการที่ธนาคารกรุงเทพมีพันธมิตรด้านประกันชีวิตรายใหม่ที่จะเริ่มเร็วๆ นี้ ซึ่งอาจจะส่งผลกระทบต่อบริษัทไม่มากนัก

2.ความกดดันจากข้อกำหนดทางกฎเกณฑ์ เช่นการเปลี่ยนอัตรามรณะ ซึ่งจะส่งผลให้เบี้ยประกันชีวิตต่ำลง เป็นความท้าทายต่อทั้งอุตสาหกรรมประกันชีวิตในการดำเนินงาน รวมถึงการเตรียมพร้อมใช้มาตรฐานทางบัญชีใหม่ที่จะส่งผลต่อการออกแบบผลิตภัณฑ์ประกันชีวิต การตั้งสำรอง และการบันทึกบัญชีของบริษัทประกันชีวิต

3.เศรษฐกิจยังเติบโตไม่เต็มที่ อัตราดอกเบี้ยยังอยู่ในระดับต่ำ โดยบริษัทเตรียมผลักดันผลิตภัณฑ์ระยะยาวเพิ่มมากขึ้น

4.การแข่งขันที่สูงมากในอุตสาหกรรมประกันชีวิต โดยจะเห็นทิศทางการเปิดขายแบบ Open Platform เพิ่มมากขึ้นในกลุ่มธนาคารพาณิชย์ รวมถึงเทคโนโลยีใหม่ๆ ที่เข้ามา ซึ่งอาจจะส่งผลให้บริษัทประกันชีวิตรายเล็กมีการควบรวมกันเพื่อสร้างความแข็งแกร่งมากขึ้น

5.กระแสเทคโนโลยีดิจิทัลที่เข้ามาในชีวิตประจำวันของผู้บริโภคและธุรกิจต่างๆ ที่เกิดขึ้นแล้ว

และ6. การเข้าสู่สังคมผู้สูงวัย ที่จะส่งผลในอนาคตทำให้จำนวนประชากรลดลง

โดยกรุงเทพประกันชีวิตวางแผนการดำเนินธุรกิจในปี 2561 ประกอบด้วย กลยุทธ์หลัก 5 ด้าน คือ

1.การเน้นพัฒนาคุณภาพตัวแทน ให้เป็นที่ปรึกษาทางการเงิน และแบ่งกลุ่มตัวแทนให้ตรงกับระดับความเข้าใจทางการเงินของลูกค้ามากขึ้น ช่องทางธนาคารจะมีการปรับปรุงผลิตภัณฑ์และวิธีการขายเพื่อสร้างความสามารถในการแข่งขัน ช่องทางอื่นๆ กำลังอยู่ระหว่างการเจราจาเพื่อหาช่องทางที่สามารถเข้าถึงผู้บริโภคได้จำนวนมาก

2.การรับมือกับกระแสดิจิทัล โดยบริษัทจะปรับเข้าสู่โลกออนไลน์มากขึ้น เพื่อรักษาฐานลูกค้าที่มีพฤติกรรมที่เปลี่ยนไปใช้ช่องทางดังกล่าวเพิ่มมากขึ้น มีการพัฒนานวัตกรรม เปิดรับเทคโนโลยีใหม่ เตรียมความพร้อมและพัฒนาแพลตฟอร์ม เพื่อรองรับความต้องการของผู้บริโภคในยุคดิจิทัล พัฒนาผลิตภัณฑ์ผ่านช่องทางการขายประกันออนไลน์อย่างต่อเนื่อง เพื่อเพิ่มโอกาสทางธุรกิจให้เกิดขึ้น การพัฒนาระบบบริการลูกค้า และช่องทางออนไลน์อื่นๆ เช่น แอพพลิเคชั่นสำหรับลูกค้าและตัวแทน เพื่อเพิ่มความสะดวกสบายมากยิ่งขึ้น

3.การสร้างประสบการณ์ที่ดีให้กับลูกค้า ตั้งแต่ยังไม่เป็นลูกค้าของบริษัท โดยจะต้องสร้างประสบการณ์ที่ดีจนครบทุกกระบวนการ โดยยึดหลักการดำเนินงานให้ลูกค้าเป็นศูนย์กลางการเปลี่ยนแปลง มุ่งมั่นตอบสนองความต้องการของกลุ่มเป้าหมายที่แตกต่าง

4.ผลิตภัณฑ์ จะมีการปรับวิธีการคิด ให้สอดคล้องกับความเปลี่ยนแปลงทั้งทางด้านดิจิทัล กฎระเบียบใหม่ๆ และความต้องการของลูกค้า ปรับปรุงผลิตภัณฑ์เพื่อเจาะกลุ่มลูกค้าอย่างชัดเจนมาก การสร้างความแข็งแกร่งร่วมกับพันธมิตรในช่องทางต่าง ๆ รวมทั้งการให้ความรู้ด้านการวางแผนการเงินแก่ผู้บริโภค เพื่อตอกย้ำความเป็นผู้นำด้านการวางแผนการเงินอย่างรอบด้าน

5.ด้านบุคลากร บริษัทฯ ยังคงให้ความสำคัญกับการสร้างทีม และสร้างที่ปรึกษาการเงินที่มีคุณภาพ มีความเชี่ยวชาญ พร้อมพัฒนาตนเองให้ทำงานในแนวทางของนักวางแผนการเงิน และยังได้พัฒนาหลักสูตรการอบรมให้ความรู้ด้านต่างๆ เพื่อผลักดันศักยภาพบุคลากรให้เกิดประโยชน์สูงสุด

กลยุทธ์ทั้งหมดนี้กำหนดขึ้นตามแนวคิด “Make a Change เปลี่ยนเพื่อชีวิตที่แตกต่าง” โดยบริษัทฯ เชื่อมั่นว่ากลยุทธ์ดังกล่าวจะช่วยให้บริษัทสามารถสร้างความเปลี่ยนแปลงใหม่ในตลาดปี 2561 ที่จะทำให้ กรุงเทพประกันชีวิต บรรลุเป้าหมายในการพัฒนาความยั่งยืนของบริษัท ไปพร้อมกับคุณภาพชีวิตที่ดีของประชาชนเพื่ออนาคตที่ดีกว่า

สำหรับผลการดำเนินงานในปี 2560 วิพลเปิดเผยว่าบริษัทมีการเติบโตอย่างต่อเนื่องในหลายด้านอาทิ เบี้ยประกันภัยใหม่จากแบบประกันหลักเติบโตร้อยละ 18 จากปีก่อนหน้า สามารถสร้างที่ปรึกษาทางการเงินเติบโตมากกว่า ร้อยละ 10 โดยปัจจุบันมีนักวางแผนทางากรเงินที่ได้รับคุณวุฒิ CFP® และ AFPT™ มากกว่า 100 คน และมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง 252 เปอร์เซ็นต์