Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ถ้าถามว่าข่าวด้านการเงินข่าวไหนที่เป็นที่สนใจของหลายคนในช่วงที่ผ่านมา คำตอบคงไม่พ้น ข่าวภาษีมรดก แม้ว่าคนที่ได้รับผลกระทบจริงๆ ก็เฉพาะคนที่มีทรัพย์สินที่จะโอนเป็นมรดกให้ทายาทแต่ละคนเกินกว่า 50 ล้านบาท

ซึ่งคงมีไม่มากนักในเมืองไทย แต่ผมก็เห็นสถาบันการศึกษาและสถาบันการเงินต่างๆ จัดเสวนาเรื่องภาษีมรดกกันทั้งนั้น ซึ่งก็เป็นเรื่องดีนะครับ เพราะแม้คนกลุ่มนี้จะเป็นคนกลุ่มน้อยแต่ก็มีกิจกรรมทางเศรษฐกิจของคนกลุ่มนี้มีมากเหลือเกิน ดังนั้นหากการออกกฎหมายที่กระทบคนกลุ่มนี้ไม่ได้คิดอย่างรอบคอบเพียงพอ ผลกระทบแทนที่จะหาภาษีเข้าประเทศได้มากขึ้น กลับต้องสูญเสียเงินลงทุนในประเทศไป ทำให้เศรษฐกิจไทยไม่พัฒนาอย่างที่ควรเป็น และทำให้เป้าหมายที่จะเก็บภาษีได้มากขึ้น ไม่บรรลุผลอีกด้วย

แต่วันนี้ผมไม่คุยเรื่องภาษีมรดกครับ แต่ที่สนใจกลับเป็นข่าวด้านการเงินอีกข่าว คือ ข่าวคุณสังเวียน รักษาเพ็ชร์ หญิงที่ราดน้ำมันจุดไฟเผาตัวเองที่หน้าทำเนียบฯ เพราะถูกนายทุนกดดันให้ยอมรับสภาพหนี้ 1.5 ล้าน ทั้งที่กู้มาเพียง 4 แสนบาท...

ผมเองเคยได้ร่วมในโครงการ “Happy Money” ของตลาดหลักทรัพย์ฯ ที่มุ่งไปให้ความรู้ด้านการจัดการเงินแก่คนระดับรากหญ้าในองค์กรต่างๆ (เสียดายที่โครงการดีๆอย่างนี้ได้ถูกยกเลิกไปแล้ว) พบเลยครับว่า คนระดับรากหญ้าส่วนใหญ่ที่พบเป็นหนี้เพราะบริหารจัดการเงินของตนเองไม่เป็น อย่างเช่น ยอมเป็นหนี้บัตรเครดิต แต่ไม่ยอมถอนเงินจากบัญชีออมทรัพย์มาชำระหนี้ทั้งที่ดอกเบี้ยบัตรเครดิตสูงกว่าดอกเบี้ยออมทรัพย์มากๆ หรือ บางคนยอมกู้หนี้นอกระบบมาผ่อนบ้านที่ตนเองก็ไม่ได้อยู่ หรืออย่าง รปภ. ในหมู่บ้านที่ผมอยู่ก็ยอมเป็นหนี้เพราะอยากได้รถในโครงการรถคันแรกทั้งที่ไม่จำเป็นต้องใช้รถเลย ฯลฯ ผมจึงไม่แปลกใจที่สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยสูงกว่า 80% แล้วหนี้ครัวเรือนต่อ GDP มันคืออะไรกันแน่

หนี้ครัวเรือนในความหมายของธนาคารแห่งประเทศไทย หมายถึงหนี้ของบุคคลที่ได้จากการกู้ยืมเงินจากการซื้อบ้าน รถยนต์ การใช้จ่ายอุปโภคบริโภค ฯลฯ จากธนาคารพาณิชย์ จากธนาคารเฉพาะกิจของรัฐ จากองค์กรธุรกิจสินเชื่อสินเชื่อบุคคลที่ไม่ใช่ธนาคาร จากสหกรณ์ออมทรัพย์ จากอื่นๆ ทั้งนี้ไม่รวมหนี้นอกระบบที่ไม่สามารถเก็บรวบรวมข้อมูลได้) เมื่อนำมารวมเป็นภาพรวมก็ไม่สามารถบอกได้ว่ามีผลอย่างไร จำเป็นต้องนำไปเปรียบเทียบกับแหล่งรายได้ของประชาชาติซึ่งคือรายได้มวลรวมของประเทศ (GDP) โดยเปรียบเทียบเป็นเปอร์เซ็นต์ของหนี้ครัวเรือนทั้งหมดเทียบกับ GDP ว่าเป็นสัดส่วนเท่าไหร่ ถ้าออกมาต่ำกว่า 50% ก็ถือว่าต่ำ แต่ถ้าสูงกว่าโดยเฉพาะที่สูงกว่า 80% ก็จะนับว่าสูงที่เป็นสัญญาณอันตราย ทำให้พวกธนาคาร สถาบันการกู้ยืมจำเป็นต้องระมัดระวังการให้สินเชื่อต่อประชาชน

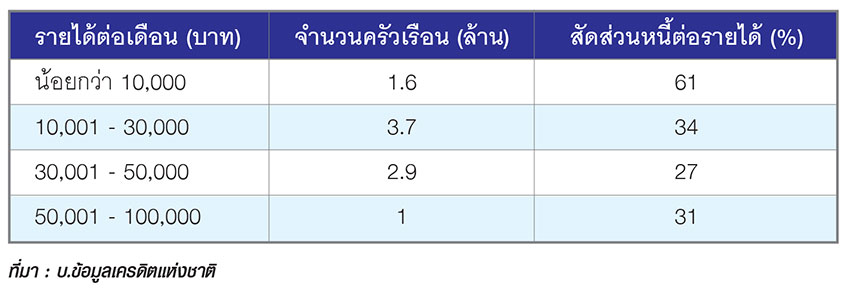

สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยล่าสุด ขยับขึ้นมาอยู่ในระดับ 83% หากเปรียบเทียบกับสิ้นปี 2555 อยู่ที่ระดับเพียง 75% แต่ถ้าเทียบกับช่วง 5 ปีที่ผ่านมา สิ้นปี 2551 อยู่ที่ สัดส่วนเพียง 55.1% เท่านั้น โดยจะเห็นว่าสัดส่วนหนี้ครัวเรือนต่อ GDP ยังคงเพิ่มขึ้นอย่างต่อเนื่อง และคาดว่า ณ สิ้นปี 2557 จะอยู่ที่สัดส่วน 84% สาเหตุที่จะแตะที่ระดับนี้เพราะแม้ว่าเศรษฐกิจจะชะลอ แต่สินเชื่อครัวเรือนหรือสินเชื่อเพื่อการอุปโภคบริโภค ยังไงคนก็ยังต้องใช้ ซึ่งแตกต่างจากสินเชื่อธุรกิจที่เวลาเศรษฐกิจไม่ดี สินเชื่อภาคธุรกิจมักจะติดลบ แต่สำหรับสินเชื่อครัวเรือนแล้วไม่ได้เป็นเช่นนั้น จึงทำให้โอกาสที่สัดส่วนหนี้ครัวเรือนต่อ GDP ที่เพิ่มขึ้นยังเป็นไปได้สูง แต่ที่น่าเป็นห่วงกว่านั้น ก็คือหนี้ครัวเรือนต่อ GDP ที่ธนาคารแห่งประเทศไทยพูดไม่รวมหนี้นอกระบบ แล้วอย่างนี้ถ้านับรวมหนี้นอกระบบด้วยจะเป็นเท่าไหร่นะ ผมขออนุญาตนำข้อมูลของศูนย์วิเคราะห์เศรษฐกิจ ธนาคารทหารไทยที่สำรวจหนี้ครัวเรือนในปี 2557 พบว่า เพิ่มขึ้นถึง 16.1% สูงสุดในรอบ 9 ปี โดยมีจำนวนหนี้สินเฉลี่ย 2.19 แสนบาทต่อครัวเรือน เพิ่มขึ้นจากปี 2556 ที่มีหนี้สินเฉลี่ย 1.88 แสนบาทต่อครัวเรือน ที่สำคัญพบว่าเป็นหนี้นอกระบบถึง 49% และหนี้ในระบบ 51% ซึ่งหนี้นอกระบบมักจะเกิดในช่วงสินค้าเกษตรมีราคาตกต่ำ โดยกลุ่มที่ค่อนข้างเสี่ยงในการก่อหนี้ ส่วนใหญ่เป็นผู้ที่มีรายได้น้อยกว่า 10,000 บาท ไม่มีหลักทรัพย์ค้ำประกันจึงไม่สามารถเข้าถึงสถาบันการเงินในระบบได้ สาเหตุที่เป็นหนี้มาจากปัญหาเศรษฐกิจภายในประเทศ รวมถึงพฤติกรรมการใช้จ่ายที่เกินตัว ประกอบกับรายได้ที่ได้น้อยลงจากการประกอบอาชีพ ดังนั้น ผลกระทบที่เกิดก็คือ คนที่มีปัญหาเรื่องหนี้มากที่สุดจะเป็นคนที่มีรายได้ต่ำ (น้อยกว่า 10,000 บาท/เดือน) เพราะมีภาระชำระหนี้สูงถึง 61% ของรายได้ในปี 2556 ดังตาราง

ซึ่งสอดคล้องกับข้อมูลของศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทยที่สำรวจสภาพหนี้ครัวเรือนจำนวน 1,200 ตัวอย่าง พบว่าครัวเรือนถึงร้อยละ 64 มีหนี้สิน โดยจำนวนหนี้สินเฉลี่ยต่อครัวเรือนรวมทั้งสิ้น 188,774.54 บาท ขยายตัวร้อยละ 12 จากปี 2555 โดยมีอัตราการผ่อนชำระต่อเดือน 11,671.93 บาท แบ่งเป็นหนี้นอกระบบร้อยละ 49.6 หรือผ่อนชำระ 6,377.70 บาทต่อเดือน โดยอัตราการขยายตัวของหนี้นอกระบบสูงขึ้นถึงร้อยละ 13.6 เป็นอัตราการขยายตัวสูงสุดในรอบ 5 ปีนับตั้งแต่ปี 2552 ส่วนการกู้ในระบบร้อยละ 50.4 หรือผ่อนชำระ 10,990.28 บาทต่อเดือน โดยกลุ่มที่น่าเป็นห่วงคือ ผู้มีรายได้น้อยและผู้ใช้แรงงานที่กู้เงินต่ำกว่า 5,000 บาท เพราะมีการกู้เงินนอกระบบสูงที่สุด และมีปัญหาในการผ่อนชำระ ทำให้ความสามารถในการจับจ่ายใช้สอยน้อยลงไปด้วย

ส่วนสาเหตุที่ทำให้หนี้เพิ่มขึ้นมาจากค่าครองชีพที่ปรับตัวสูงขึ้นร้อยละ 23.3 ค่าเรียนบุตรหลานร้อยละ 22 และการซื้อสินทรัพย์ถาวรเพิ่มขึ้น เช่น บ้าน และรถ ร้อยละ 13.5 และมีการก่อหนี้ใหม่ในปีนี้ถึงร้อยละ 10.3

ส่วนกลุ่มที่มีรายได้ 15,000 บาทขึ้นไปพบว่าเป็นหนี้จากการกู้เงินจากบัตรเครดิตซึ่งยังมีความสามารถในการชำระหนี้ตามกำหนดเวลา ทั้งนี้ ผลสำรวจพฤติกรรมการใช้บัตรเครดิต พบว่า ส่วนใหญ่ร้อยละ 80 มีบัตรเครดิต 1-2 ใบ และส่วนใหญ่จะเป็นหนี้บัตรเครดิต 2-4 เท่าของเงินเดือน รองลงมาเป็นหนี้ 5-7 เท่า ทำให้มีปัญหาการชำระหนี้มากขึ้น และทำให้ขาดวินัยในการใช้เงิน

สำหรับการแก้ไขปัญหาหนี้นั้น หากเพื่อนเราหรือคนที่เรารู้จักมีปัญหาหนี้ จากประสบการณ์เลยนะครับ “อย่าให้เงินเขาไปใช้หนี้” เพราะที่ผ่านมา ไม่มีกรณีไหนเลยที่ได้ผล มีแต่ทำให้เป็นหนี้เพิ่มขึ้น เพราะการให้เงินไม่ใช่การแก้ไขปัญหาที่ต้นเหตุ แล้วต้นเหตุของการเป็นหนี้คืออะไร

ต้นเหตุและแนวทางแก้ไขการเป็นหนี้ พอจะสรุปได้คร่าวๆ ดังนี้ครับ

แต่ทั้งนี้ทั้งนั้น วิธีการต่างๆที่ผมกล่าวมาเป็นเพียงวิธีการขั้นต้นที่ปัญหาหนี้ยังไม่รุนแรง แต่ถ้าปัญหาหนี้เริ่มมีสัญญาณที่รุนแรง ยาที่ใช้ในการรักษาก็ต้องใช้ยาที่แรงขึ้นตามสภาพของหนี้ ส่วนจะใช้ยาอะไร อย่างไร ขอยกยอดไปคุยในครั้งหน้าครับ

เรื่อง : สาธิต บวรสันติสุทธิ์

-----------------------

นิตยสารMBA ฉบับที่ 181 October - November 2014