Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

ครั้งที่แล้ว เราได้คุยกันไปแล้วนะครับเกี่ยวกับสาเหตุที่คนเราเป็นหนี้กันมาก มาครั้งนี้เราจะมาคุยกันเกี่ยวกับวิธีการจัดการหนี้ครับ

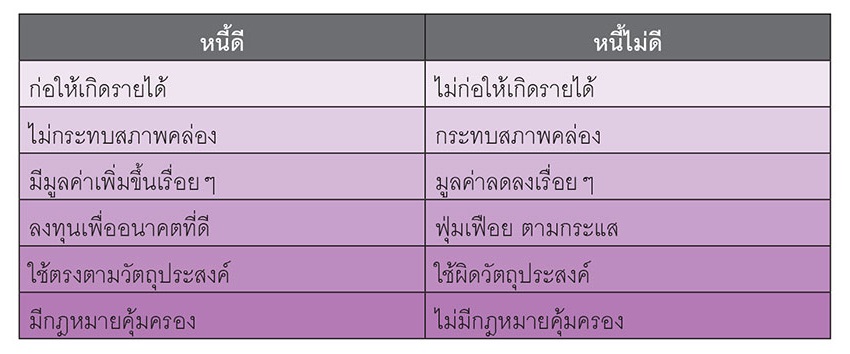

เริ่มตั้งแต่ต้นเหตุเลย สำหรับผู้ที่กำลังคิดจะเป็นหนี้ ไม่ว่าจะเป็นผู้ที่ยังไม่เคยเป็นหนี้เลย หรือเป็นหนี้อยู่แล้ว อยากก่อหนี้ใหม่ อยากขอให้เราตรวจเช็กดูก่อนครับว่า หนี้ที่จะก่อนั้น เป็นหนี้ดีหรือไม่ ซึ่งทางศูนย์ส่งเสริมการพัฒนาความรู้ตลาดทุน (TSI) ตลาดหลักทรัพย์แห่งประเทศไทยมีแนวทางในการพิจารณาหนี้ดีกับหนี้ไม่ดี ดังนี้

หากจำเป็นต้องก่อหนี้ ก็ขอให้ก่อเฉพาะหนี้ดีเท่านั้นครับ ตัวอย่างเช่น หนี้เพื่อการศึกษาบุตร หนี้ผ่อนบ้าน ฯลฯ ส่วนหนี้ไม่ดี ก็เช่น หนี้บัตรเครดิต สินเชื่อบุคคล หนี้นอกระบบ ฯลฯ

แต่เมื่อจำเป็นต้องเป็นหนี้หรือเป็นหนี้ไปแล้ว ก็ควรต้องทำบัญชีภาระหนี้ และจัดลำดับความสำคัญของหนี้ เพื่อให้รู้ว่ามีหนี้ทั้งหมดเท่าไหร่? แต่ละเดือนต้องจ่ายเท่าไหร่? หนี้ก้อนไหนเสียดอกเบี้ยเยอะสุด?

เมื่อทำบัญชีภาระหนี้เสร็จ เราก็มาสู่กระบวนการจัดการหนี้ ดังนี้ครับ

แต่เมื่อทำทั้งหมดแล้ว ก็ยังมีปัญหาเงินไม่พอชำระหนี้อยู่ เราก็ควรต้องมองหาวิธีถัดไปครับ คือ การรีไฟแนนซ์หนี้ (Refinance)

การรีไฟแนนซ์หนี้ คือ การกู้เงินก้อนใหม่เพื่อไปใช้คืนเงินกู้ก้อนเก่า โดยได้รับข้อเสนอที่ดีกว่า เช่น ดอกเบี้ยถูกกว่า เงินผ่อนต่องวดลดลง หรือระยะเวลาผ่อนนานมากขึ้นเมื่อเทียบกับสัญญากู้เดิม เช่น การโอนหนี้บัตรกดเงิน บัตรเครดิต หรือสินเชื่อส่วนบุคคล ไปยังสถาบันการเงินแห่งใหม่ที่ดอกเบี้ยต่ำกว่า ถือเป็นการรีไฟแนนซ์อย่างหนึ่ง ซึ่งเป็นการรวมหนี้ให้เป็นก้อนเดียว

การรีไฟแนนซ์หนี้ไม่ใช่การหมุนหนี้นะครับ “การรีไฟแนนซ์” เป็นการลดจำนวนเจ้าหนี้ ทำให้ภาระผ่อนต่อเดือนลดลง แต่ “การหมุนหนี้” เป็นการเพิ่มจำนวนเจ้าหนี้ ซึ่งจะทำให้ยอดหนี้และภาระผ่อนต่อเดือนเพิ่มขึ้น อย่างเช่น การก่อหนี้บัตรเครดิตใหม่มาใช้หนี้บัตรเครดิตเก่า อย่างนี้ไม่ดีอย่าทำ เพราะภาระหนี้จะสะสมเพิ่มขึ้นเรื่อยๆ

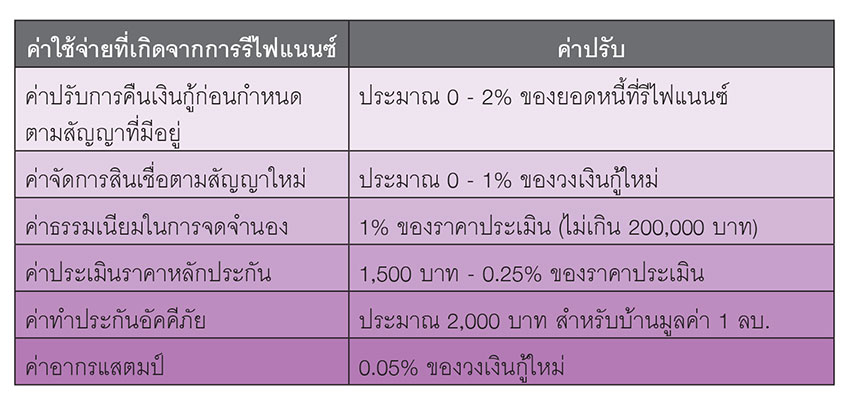

อย่างไรก็ตามการรีไฟแนนซ์ก็มีค่าใช้จ่าย เราจึงต้องเปรียบเทียบ “ค่าใช้จ่ายที่เกิดขึ้นจากการรีไฟแนนซ์” (Cost) กับ “ดอกเบี้ยที่ลดลง” (Save) ว่าคุ้มมั๊ย ก่อนรีไฟแนนซ์

แต่ถ้าวิธีการเหล่านี้ยังไม่เพียงพอที่จะจัดการปัญหาหนี้ของเรา คงต้องใช้ยาแรงแล้วครับ คือ การปรับโครงสร้างหนี้ กับการทำ Hair Cut

การปรับโครงสร้างหนี้เป็นการเจรจากับเจ้าหนี้ขอแบ่งจ่ายคืนหนี้เป็นงวดๆ โดยมีเงื่อนไขต่างๆ เช่น

ข้อดีของการปรับโครงสร้างหนี้ คือ จะช่วยยืดระยะเวลาในการชำระหนี้ออกไปและช่วยลดความกดดันจากการถูกทวงหนี้

ข้อเสีย คือ

1.ยอดเงินที่เป็นหนี้จะเพิ่มมากขึ้น

2.การผ่อนน้อยแต่นาน ทำให้หนี้สินหมดช้าลง การปลดหนี้จะใช้เวลานานขึ้นเพราะดอกเบี้ยมันทับถมไปเรื่อยๆ เงินที่จ่ายไม่ค่อยถูกเอาไปตัดเงินต้น

3.หากลูกหนี้จ่ายไม่ครบตามที่ทำสัญญาไว้เมื่อหยุดจ่ายเจ้าหนี้จะฟ้องเร็วขึ้นเนื่องจากเป็นฝ่ายได้เปรียบเพราะสัญญาและดอกเบี้ยถูกต้องตามกฎหมายเมื่อไปถึงขั้นศาลจะตัดสินจากสัญญาใหม่ที่ทำไว้

4.เปิดโอกาสให้เจ้าหนี้ได้โอกาสแปลงสัญญาที่คิดดอกเบี้ยค่าธรรมเนียมผิดกฎหมายกลายเป็นถูกกฎหมายทุกอย่าง

เช่น การคิดดอกเบี้ยมากกว่าที่กฎหมายกำหนด ฯลฯ

สุดท้าย การทำ Hair Cut คือ การเจรจาขอชำระหนี้เพื่อปิดบัญชีหนี้ โดยขอส่วนลดยอดหนี้ 30 – 70% แลกกับการจ่ายคืนหนี้ส่วนที่เหลือให้ทันที ส่วนใหญ่จะเป็นหนี้ที่มีการค้างชำระมานานสัก 6 เดือนก่อนถึงจะเจรจาขอลดยอดหนี้ได้ (ดังนั้น การทำ Hair Cut คือ ประวัติเครดิตของเราในเครดิตบูโรจะเสีย ทำให้เราทำธุรกรรมการเงินลำบาก และอาจมีผลต่อการสมัครเข้าทำงานในบางองค์กรที่ใช้ประวัติเครดิตในการคัดเลือกพนักงาน) โดยระหว่างที่หยุด เราอาจถูกชวนทำประนอมหนี้หรือปรับโครงสร้างหนี้ หากเราต้องการทำ Hair Cut ก็ไม่ต้องไปปรับโครงสร้างหนี้ เก็บเงินไว้กับตัวดีกว่า รอเจรจากับเจ้าหนี้เพื่อทำ Hair Cut

การ Hair Cut มีทั้งจ่ายครั้งเดียว หรือ จ่าย 2 งวด 3 งวด อยู่ที่การเจรจาทั้งหมด ทุกอย่างอยู่ที่ความพอใจ ทั้ง 2 ฝ่าย ก่อนจ่ายเงินปิดบัญชีต้องขอหนังสือยืนยันทุกครั้งโดยถ้ามาจากสำนักกฎหมายต้องมีหนังสือมอบอำนาจ หรือ แสดงว่าสถาบันการเงินเจ้าของบัตรรับทราบเงื่อนไขแล้ว

ซึ่งการใช้ยาแรงไม่ว่า การปรับโครงสร้างหนี้ หรือ การทำ Hair Cut นี้ควรปรึกษาผู้ที่เชี่ยวชาญเรื่องหนี้ครับ เช่นที่ ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย โทร 1213 ชมรมหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล สำนักงานช่วยเหลือประชาชนทางกฎหมาย ศูนย์นิติศาสตร์ คณะนิติศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ฯลฯ เพราะทุกวิธีมีทั้งข้อดี และข้อเสีย รวมถึงความเหมาะสมของหนี้แต่ละแบบ แต่ละระดับความรุนแรงฯลฯ

เรื่อง : สาธิต บวรสันติสุทธิ์

-----------------------

นิตยสารMBA ฉบับที่ 182 November 2014