Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

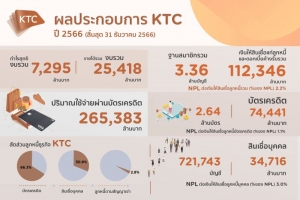

เคทีซีเผยผลประกอบการของบริษัทและบริษัทย่อยในปี 2566 กำไรสุทธิ 7,295 ล้านบาท

เพิ่มขึ้น 3.1% จากงวดเดียวกันของปี 2565 พอร์ตสินเชื่อรวมมีมูลค่า 112,346 ล้านบาท ขยายตัว 7.8% จากช่วงเดียวกันของปี 2565 อานิสงส์จากสภาวะเศรษฐกิจไทยที่ทยอยฟื้นตัว ประกอบกับปัจจัยสนับสนุนจากการบริโภคภาคเอกชน โดยแผนกลยุทธ์ธุรกิจในปีนี้ จะยังคงมุ่งเน้นพอร์ตสินเชื่อให้เติบโตอย่างยั่งยืน ควบคู่กับการควบคุมคุณภาพพอร์ตสินเชื่อ คัดกรองลูกหนี้ภายใต้ระดับความเสี่ยงที่เหมาะสมและยอมรับได้ รวมทั้งเดินหน้ามาตรการให้ความช่วยเหลือลูกหนี้ระยะยาวตามประกาศของธนาคารแห่งประเทศไทย (ธปท.) อีกทั้งบริหารจัดการให้สินเชื่ออย่างเป็นธรรม โดยให้ความช่วยเหลือลูกหนี้ทุกสถานะตามแนวทางของธปท. เป็นจำนวนเงิน 1,833 ล้านบาท เมื่อสิ้นปี 2566

นางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “ภาพรวมของอุตสาหกรรมสินเชื่อผู้บริโภคยังขยายตัว จากความต้องการใช้จ่ายเพื่อการบริโภคและความเชื่อมั่นของผู้บริโภคยังคงอยู่ในระดับดี โดยเคทีซีมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมสำหรับ 11 เดือน ปี 2566 เท่ากับ 15.1% ส่วนแบ่งตลาดของปริมาณการใช้จ่ายผ่านบัตรของบริษัทเท่ากับ 12.2% เพิ่มขึ้นจากช่วงเดียวกันของปี 2565 และมีสัดส่วนของลูกหนี้สินเชื่อบุคคล (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน) เทียบกับอุตสาหกรรมเท่ากับ 6.3%”

“ในปี 2566 เคทีซีมีอัตราการขยายตัวของปริมาณการใช้จ่ายผ่านบัตรที่ 11.4% โดยมูลค่าพอร์ตสินเชื่อรวมขยายตัวที่ 7.8% พอร์ตบัตรเครดิตเคทีซียังขยายตัวได้ที่ 7.2% ตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้นจากอุปสงค์การใช้จ่ายในชีวิตประจำวัน ขณะที่พอร์ตสินเชื่อบุคคลรวมขยายตัวที่ 7.5% โดยบัตรกดเงินสด “เคทีซี พราว” (KTC PROUD) เติบโต 4.4% และยอดลูกหนี้ใหม่ “เคทีซี พี่เบิ้ม รถแลกเงิน” มีมูลค่า 2,590 ล้านบาท”

“ผลการดำเนินงานของเคทีซี ณ วันที่ 31 ธันวาคม 2566 เปรียบเทียบกับช่วงเดียวกันของปี 2565 งบการเงินรวมปี 2566 กำไรสุทธิ 7,295 ล้านบาท เพิ่มขึ้น 3.1% มีฐานสมาชิกรวม 3,358,926 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวมหรือพอร์ตสินเชื่อรวมมีมูลค่าเท่ากับ 112,346 ล้านบาท เติบโต 7.8% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมของกลุ่มบริษัท (%NPL) อยู่ที่ 2.2% โดยแบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,637,183 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 74,441 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรในปี 2566 เท่ากับ 265,383 ล้านบาท เพิ่มขึ้น 11.4% NPL บัตรเครดิตอยู่ที่ 1.1% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 721,743 บัญชี แบ่งเป็นเงินให้สินเชื่อแก่ลูกหนี้บัตรกดเงินสด “เคทีซี พราว” และดอกเบี้ยค้างรับ 30,597 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 2,287 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 3.0% สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าซื้อมูลค่า 3,189 ล้านบาท เคทีซีได้หยุดการปล่อยสินเชื่อประเภทนี้ตั้งแต่เดือนสิงหาคม 2566 เพื่อบริหารจัดการคุณภาพพอร์ตสินเชื่อและการติดตามหนี้ เนื่องจากเห็นสัญญาณของหนี้เสียที่เพิ่มขึ้น”

เคทีซีมีรายได้รวมเพิ่มขึ้นจากช่วงเดียวกันของปี 2565 เท่ากับ 9.4% จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม ขณะที่ค่าใช้จ่ายรวมเพิ่มขึ้น 14.0% จากค่าใช้จ่ายในการบริหารหลักๆ เพิ่มขึ้น ค่าธรรมเนียมจ่ายจากปริมาณธุรกรรมที่ขยายตัว ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) เพิ่มขึ้นจากการตั้งสำรองสูงขึ้น และต้นทุนทางการเงินที่ปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน

ทั้งนี้ ข้อมูลวันที่ 31 ธันวาคม 2566 กลุ่มบริษัทมีเงินกู้ยืมทั้งสิ้น 66,404 ล้านบาท เพิ่มขึ้น 7.7% เทียบจากช่วงเวลาเดียวกันของปีก่อนหน้า แบ่งสัดส่วนโครงสร้างแหล่งเงินทุนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) 32.9% และเงินกู้ยืมระยะยาว 67.1% วงเงินกู้ยืมระยะสั้นจากสถาบันการเงินรวม (Total Short-Term Credit Line) ทั้งสิ้นจำนวน 29,371 ล้านบาท (รวมวงเงินจากธนาคารกรุงไทย 19,061 ล้านบาท) ใช้วงเงินระยะสั้นไปจำนวน 4,981 ล้านบาท มีวงเงินคงเหลือทั้งสิ้น 24,390 ล้านบาท อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.15 เท่า ลดลงเมื่อเทียบกับสิ้นปีก่อนหน้าที่ 2.22 เท่า ต่ำกว่าภาระผูกพัน (Debt Covenants) ที่ 10 เท่า ในปี 2566 เคทีซีมีต้นทุนทางการเงินเท่ากับ 2.7% เพิ่มขึ้นจาก 2.4% ในปี 2565 ตามสภาวะอัตราดอกเบี้ยของตลาดที่เพิ่มขึ้น ขณะเดียวกันผลตอบแทนเงินให้สินเชื่อเท่ากับ 14.8% เพิ่มขึ้นจากปีก่อนหน้าที่ 14.6% จากการเติบโตของพอร์ตรวม ส่งผลให้ส่วนต่างอัตราดอกเบี้ยสุทธิในปี 2566 อยู่ในระดับเดิมที่ 13.2%

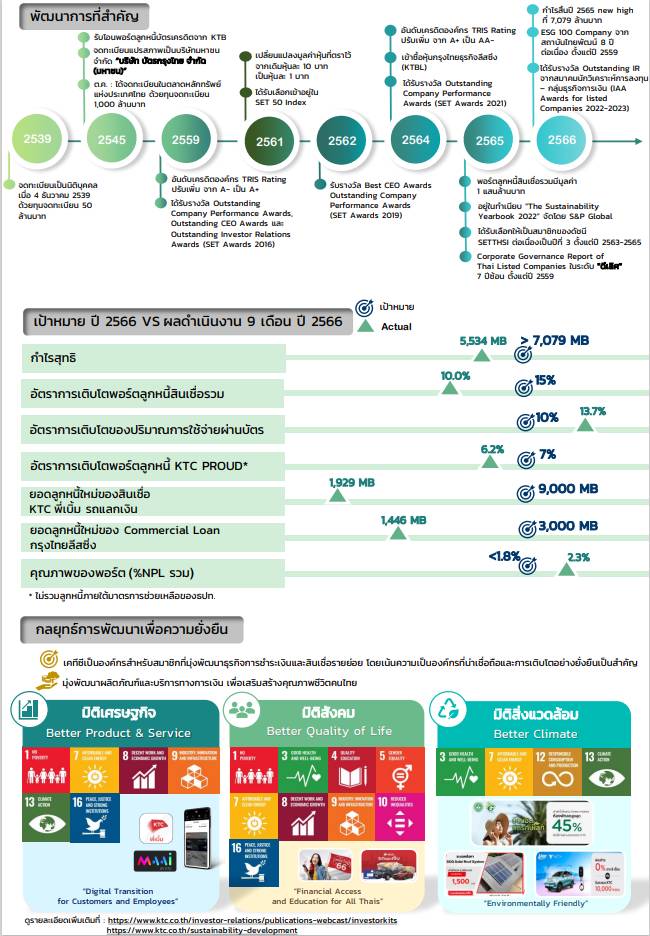

“ในปี 2567 นี้ หลายฝ่ายคาดการณ์ว่าอัตราการขยายตัวของเศรษฐกิจจะปรับดีขึ้น ตามการขยายตัวของภาคการส่งออกและการฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว จึงน่าจะเป็นแรงส่งให้การบริโภคภาคเอกชนขยับตัวและมีการใช้จ่ายเพิ่มมากขึ้น โดยเคทีซีตั้งเป้าหมายจะมีผลการดำเนินงานที่ดีขึ้นอย่างต่อเนื่อง ควบคู่กับการดูแลพอร์ตลูกหนี้รวมให้ขยายตัวมากขึ้น ภายใต้ความเสี่ยงที่ยอมรับได้อย่างเหมาะสม และตั้งเป้าเติบโตใน 3 ธุรกิจหลัก คือ ธุรกิจบัตรเครดิต สินเชื่อบัตรกดเงินสด “เคทีซี พราว” (KTC PROUD) และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” อีกทั้งจะส่งเสริมธุรกิจ “มาย บาย เคทีซี” (MAAI by KTC) ซึ่งให้บริการระบบบริหารจัดการความสัมพันธ์กับลูกค้า ให้ขยายตัวมากขึ้น ร่วมกับการพัฒนา 3 องค์ประกอบหลัก คือ คน กระบวนการและเทคโนโลยี เพื่อเพิ่มประสิทธิภาพผลิตภัณฑ์และบริการ”

“นอกจากนี้ เพื่อขานรับกับประกาศของธปท. ที่ สกช. 7/2566 เรื่องหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending: RL) เคทีซียังมีมาตรการให้ความช่วยเหลือลูกหนี้ระยะยาว เช่น กรณีปรับเพิ่มอัตราการผ่อนชำระขั้นต่ำของบัตรเครดิตจาก 5% เป็น 8% ซึ่งมีผลกับรอบบัญชีตั้งแต่ 1 มกราคม 2567 - 31 ธันวาคม 2567 นั้น เคทีซีเชื่อว่าลูกหนี้ส่วนใหญ่จะสามารถจ่ายชำระขั้นต่ำที่สูงขึ้นได้ แต่หากมีลูกหนี้บางส่วนที่ชำระไม่ได้ บริษัทมีแนวทางต่างๆ ในการให้ความช่วยเหลือลูกหนี้ อีกทั้งจะเสนอแนวทางให้ความช่วยเหลือแก่ลูกหนี้ที่ยังไม่ด้อยคุณภาพ (non-NPL) ซึ่งเป็นการปรับปรุงโครงสร้างหนี้ในลักษณะเชิงป้องกัน (Pre-emptive DR) ตั้งแต่เริ่มมีสัญญาณว่าลูกหนี้กำลังจะประสบปัญหาในการชำระหนี้อย่างน้อย 1 ครั้ง เพื่อให้ลูกหนี้สามารถชำระหนี้ได้ ไม่กลายเป็นหนี้ด้อยคุณภาพ (NPL) และบริษัทจะเสนอแนวทางให้ความช่วยเหลือแก่ลูกหนี้ด้อยคุณภาพ (NPL) อย่างน้อย 1 ครั้ง โดยเฉพาะก่อนการดำเนินการตามกฎหมาย โอนขายหนี้ บอกเลิกสัญญาหรือยึดทรัพย์ ซึ่งการให้ความช่วยเหลือลูกหนี้ดังกล่าว บริษัทจะพิจารณาให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ และไม่ทำให้ลูกหนี้มีภาระหนี้เพิ่มขึ้นจากภาระหนี้เดิมเกินสมควร”

“อย่างไรก็ตาม การดำเนินความช่วยเหลือตามเกณฑ์ดังกล่าว เคทีซีพิจารณาแล้วเชื่อมั่นว่าจะไม่มีผลกระทบอย่างมีนัยสำคัญต่อภาพรวมการดำเนินงานของบริษัท นอกจากนี้ แนวทางความช่วยเหลือของ ธปท. ต่อลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (Persistent Debt: PD) ที่จะมีผลบังคับใช้วันที่ 1 เมษายน 2567 เป็นต้นไปนั้น จากการประเมินผลกระทบหากลูกหนี้ที่เข้าเกณฑ์ทุกรายเข้าร่วมโครงการ จะมีผลกระทบต่อรายได้ดอกเบี้ยลดลงประมาณ 18 ล้านบาทต่อเดือน สำหรับความคืบหน้าด้านแนวคิดให้ผู้กู้จ่ายดอกเบี้ยตามความเสี่ยง (Risk-based Pricing: RBP) ยังต้องรอเวลาให้เปิดเข้าร่วมทดสอบในกลางปี 2567 และกรณีการกำหนดสัดส่วนของภาระหนี้สินเทียบกับรายได้ (Debt Service Ratio: DSR) ยังไม่มีการเปิดรับฟังความคิดเห็นเป็นการเฉพาะ ตามแผนเดิมของ ธปท. คาดจะเริ่มบังคับใช้ในปี 2568 ทั้งนี้ ธปท. จะประเมินสถานการณ์เศรษฐกิจอีกครั้ง”

“ที่ผ่านมาเคทีซียังได้ดำเนินโครงการต่างๆ เพื่อให้ความช่วยเหลือลูกหนี้ตามแนวทางของธปท. ในการบริหารจัดการด้านการให้สินเชื่ออย่างเป็นธรรม โดยข้อมูล ณ วันที่ 31 ธันวาคม 2566 เคทีซีได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะเป็นจำนวน 1,833 ล้านบาท คิดเป็นสัดส่วน 1.7% ของพอร์ตลูกหนี้รวม”

ธนาคารยูโอบี ประเทศไทย เปิดตัวโซลูชันบริการสินเชื่อหมุนเวียนธุรกิจแบบดิจิทัล (Financial Supply Chain Management - FSCM) บนแพลตฟอร์ม e-banking สำหรับลูกค้าองค์กรของธนาคาร

ด้วยฟีเจอร์นี้ การบริหารซัพพลายเชนที่ครอบคลุมตั้งแต่กระบวนการจัดซื้อจัดจ้าง (procurement to pay) การผลิตและจัดจำหน่าย (production to sales) รวมถึงการออกใบแจ้งหนี้และการชำระเงิน (invoice to collect) ทั้งหมดรวมอยู่บนแพลตฟอร์ม e-banking ของธนาคาร ซึ่งจะช่วยลดขั้นตอนในการประสานงานระหว่างผู้ซื้อและผู้ขายทำให้การส่งเอกสารและการขอสินเชื่อจากธนาคารเป็นไปอย่างสะดวกยิ่งขึ้น อีกทั้งยังเพิ่มโอกาสทางธุรกิจและทำให้การบริหารซัพพลายเชนมีประสิทธิภาพได้อย่างครบวงจร

สอดคล้องกับรายงาน UOB Business Outlook Study 2023 ประเทศไทย1 ที่พบว่าเกือบร้อยละ 48 ของภาคธุรกิจมองว่าการบริหารซัพพลายเชนเป็นเรื่องสำคัญ โดยกว่าร้อยละ 69 พบว่าการบริหารซัพพลายเชนของบริษัทได้รับผลกระทบจากความขัดแย้งทางการเมืองระดับภูมิภาค และกว่าร้อยละ 40 ของธุรกิจในไทยมีต้นทุนที่สูงขึ้นจากอัตราเงินเฟ้อซึ่งเป็นอุปสรรคที่สำคัญในการบริหารซัพพลายเชน

![]()

นางพัชนี ว่องศิลป์วัฒนา ผู้ช่วยกรรมการผู้จัดการใหญ่ Head of Transaction Banking ธนาคารยูโอบี ประเทศไทย กล่าวว่า “ปัจจุบันมีลูกค้าหลายรายประสบความท้าทายที่หลากหลายในการบริหารซัพพลายเชน ดังนั้นการนำเทคโนโลยีดิจิทัลเข้ามาใช้สามารถตอบโจทย์ความต้องการของลูกค้า โดยดิจิทัลโซลูชันแบบครบวงจรที่ธนาคารเสริมเข้ามาจะทำให้การขอสินเชื่อหมุนเวียน การบริหารเงินสด และบริหารความเสี่ยงที่อยู่ในระบบซัพพลายเชนของบริษัทให้เป็นไปอย่างมีประสิทธิภาพมากยิ่งขึ้น”

ลูกค้าองค์กรสามารถใช้ฟีเจอร์ใหม่ในการบริหารเงินสด ทำธุรกรรมการค้าระหว่างประเทศและการบริหารซัพพลายเชนทั้งหมดด้วยการลงทะเบียนเข้าระบบแบบครั้งเดียว ซึ่งจะช่วยให้การทำธุรกรรมทางการเงินมีความสะดวก รวดเร็ว และส่งผลให้ธุรกิจดำเนินไปได้อย่างราบรื่น เช่น

· แสดงข้อมูลและตรวจสอบสถานการณ์ทำธุรกรรมแบบเรียลไทม์ ตั้งแต่ขั้นตอนการส่งเอกสารจนถึงการชำระเงิน

· ลดขั้นตอนด้วยการเปลี่ยนรูปแบบเอกสารทางการค้าจากกระดาษมาเป็นเอกสารการค้าดิจิทัล

· ปรับปรุงประสิทธิภาพในการดำเนินงานของบริษัทตั้งแต่กระบวนการออกใบแจ้งหนี้ การขอสินเชื่อ และการกระทบยอดบัญชีของบริษัท

· สามารถกำหนดอัตราส่วนในการเบิกใช้สินเชื่อ (financing advance ratio) ระยะเวลาในการเบิกใช้สินเชื่อสูงสุด (tenors) และวงเงินสินเชื่อสูงสุด (limits) ของบริษัทคู่ค้าเพื่อป้องกันความเสี่ยง

นางโซ เล ฮัว Head of Group Transaction Banking ธนาคารยูโอบี กล่าวว่า “ฟีเจอร์ใหม่นี้จะช่วยให้ลูกค้าของธนาคาร ทั่วภูมิภาคอาเซียนเข้าถึงบริการสินเชื่อหมุนเวียนธุรกิจแบบครบวงจร (FSCM) ผ่านระบบดิจิทัลเพื่อบริหารซัพพลายเชนของบริษัทตั้งแต่ต้นน้ำจนปลายน้ำได้อย่างมีประสิทธิภาพกว่าเดิม โดยเฉพาะอย่างยิ่งในสถานการณ์ที่การค้าระหว่างไทยและอาเซียนมีโอกาสเติบโตมากขึ้น หลายธุรกิจหันมาเล็งเห็นความสำคัญในการสร้างพันธมิตรทางธุรกิจให้แข็งแกร่งขึ้นเพื่อเพิ่มโอกาสในการขยายกิจการในประเทศและรอบภูมิภาคมากขึ้น โดยฟีเจอร์ใหม่นี้สามารถใช้ได้ในทุกประเทศหลักที่ธนาคารดำเนินธุรกิจ จึงเป็นเครื่องมือช่วยในการจัดการการเงิน และบริหารระบบซัพพลายเชนของบริษัททั้งในประเทศและทั่วภูมิภาคได้อย่างทั่วถึง ช่วยลดความยุ่งยากในการแลกเปลี่ยนเอกสารการค้า การบริหารเงินทุนหมุนเวียน อีกทั้งยังช่วยบริหารความเสี่ยงในการเรียกชำระเงินได้ภายในแพลตฟอร์มเดียว”

ลูกค้าองค์กรสามารถใช้ฟีเจอร์บริการสินเชื่อหมุนเวียนธุรกิจแบบดิจิทัล ได้แล้ววันนี้ ทั้งในประเทศไทย และทุกประเทศที่ธนาคารยูโอบีดำเนินธุรกิจ ได้แก่ สิงค์โปร์ อินโดนิเซีย มาเลเซีย จีน และฮ่องกง

เคทีซีเปิดโครงการ “KTC FACTORANT” พัฒนาประสิทธิภาพกระบวนการอนุมัติสินเชื่อ นำหุ่นยนต์ทำงานร่วมกับคน ลดขั้นตอนงานซ้ำซ้อน เพิ่มประสิทธิผลในการรับสมัครและพิจารณาสินเชื่อ ปรับพื้นที่ทำงานเป็นโซนพิเศษป้องกันความปลอดภัยของข้อมูลลูกค้า ตามมาตรฐานการจัดการความปลอดภัยของข้อมูล ISO/IEC 27001: 2013 และมาตรฐานการจัดการข้อมูลส่วนบุคคล ISO/IEC 27701: 2019 รองรับการอนุมัติบัตรได้เพิ่มขึ้นกว่า 600,000 รายต่อเดือน

นางสาวชนิดาภา สุริยา ผู้บริหารสูงสุด สายงานบริการลูกค้าและสนับสนุนธุรกิจ “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “การขยายฐานสมาชิกไปสู่เป้าหมายที่ตั้งไว้ กระบวนการรับสมัครและพิจารณาอนุมัติมีส่วนสำคัญมาก และมีความเกี่ยวข้องกับหลายหน่วยงานที่ต้องทำงานต่อเนื่องกัน เคทีซีจึงต้องการยกระดับกระบวนการทำงาน โดยเน้นความสามารถในการทำงาน ความเร็วและความถูกต้อง เพื่อเพิ่มประสิทธิภาพในการพิจารณาอนุมัติ โดยได้ริเริ่มโครงการ “KTC FACTORANT” ปรับปรุงพื้นที่สำนักงานชั้น 17 ที่อาคารไทยซัมมิท ถนนเพชบุรีตัดใหม่ เป็นโซนพิเศษ โดยรวมหน่วยงานต่างๆ ที่เกี่ยวข้องกับกระบวนการอนุมัติบัตรเข้ามาทำงานในพื้นที่เดียวกัน จัดลำดับหน่วยงานตาม Process Flow รวมทั้งนำเทคโนโลยีหุ่นยนต์เข้ามาทำงานแทนคนในบางขั้นตอน เช่น การเคลื่อนย้ายเอกสารต่างๆ เพื่อให้เกิดการไหลของกระบวนการทำงานอย่างต่อเนื่อง ลดระยะเวลาการรอคอย (Waiting Time) และระยะเวลาการเคลื่อนย้าย (Transportation Time) ที่เกิดขึ้นในกระบวนการ และออกแบบการดำเนินการให้เป็นแบบสายพานการผลิต (Belt Conveyor Design) เพื่อให้งานไหลไปตามขั้นตอนอย่างต่อเนื่องรวมถึงการสร้าง Visualized Information Dashboard เพื่อให้ได้ประสิทธิผลสูงสุด”

“การยกระดับกระบวนการรับสมัครและพิจารณาสินเชื่อในโครงการ “KTC FACTORANT” นี้ มีเป้าหมายจะลดเวลาการทำงานที่ไม่จำเป็นในแต่ละขั้นตอนรับสมัครลงอย่างน้อย 85% และเพิ่มประสิทธิภาพการส่งต่องานระหว่างหน่วยงานให้เกิดความต่อเนื่องสูงขึ้น โดยคาดว่าโครงการฯ นี้จะช่วยให้เคทีซีสามารถรองรับการอนุมัติบัตรใหม่เพิ่มขึ้นได้ไม่ต่ำกว่า 600,000 รายต่อเดือน”

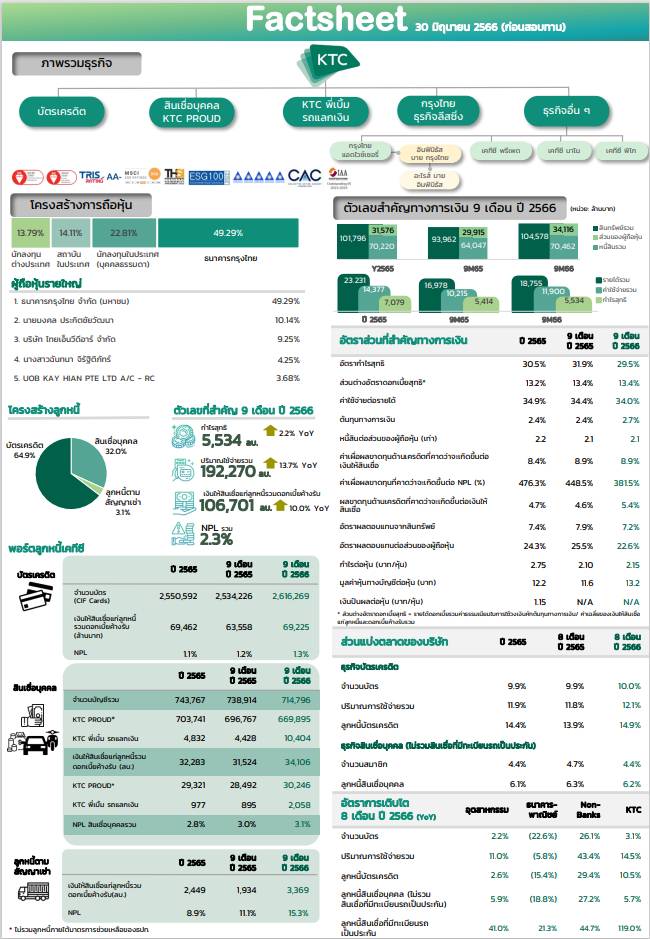

เคทีซีแจ้งงบการเงินรวมของบริษัทฯ และบริษัทย่อยในช่วง 9 เดือนที่ผ่านมา กำไรสุทธิ 5,534 ล้านบาท เพิ่มขึ้น 2.2% โดยกำไรสุทธิไตรมาส 3/2566 เท่ากับ 1,857 ล้านบาท เพิ่มขึ้น 4.7% พอร์ตสินเชื่อรวมขยายตัว 10% อยู่ที่ 106,701 ล้านบาท จากปัจจัยสนับสนุนของการบริโภคภาคเอกชน เดินหน้าผลักดันทุกพอร์ตผลิตภัณฑ์เติบโตควบคู่การคัดกรองคุณภาพในระดับความเสี่ยงที่เหมาะสมและยอมรับได้ คาดทำกำไรทั้งปีได้ตามเป้าหมาย

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) เผยว่า “ในช่วง 8 เดือนที่ผ่านมา ความต้องการใช้จ่ายเพื่อการบริโภคและความเชื่อมั่นของผู้บริโภคที่ดีต่อเนื่อง ได้ส่งผลให้อุตสาหกรรมสินเชื่อผู้บริโภคขยายตัวมากขึ้น รวมถึงเป็นปัจจัยบวกให้ผลการดำเนินงานของเคทีซีเติบโตต่อเนื่อง โดยมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมอยู่ที่ 14.9% และมีส่วนแบ่งตลาดของปริมาณการใช้จ่ายผ่านบัตรเท่ากับ 12.1% ขยายตัวจากช่วงเดียวกันของปี 2565 ในขณะที่สัดส่วนของลูกหนี้สินเชื่อบุคคล (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน) อยู่ที่ 6.2% เมื่อเทียบกับอุตสาหกรรม”

“ในส่วนของธุรกิจเคทีซีตลอด 9 เดือนที่ผ่านมา พอร์ตบัตรเครดิตและสินเชื่อบุคคลขยายตัวตามเป้าหมายที่วางไว้ โดยมีมูลค่าพอร์ตรวมเท่ากับ 106,701 ล้านบาท เติบโต 10% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมของกลุ่มบริษัท (NPL) รวมเท่ากับ 2.3% ซึ่งอยู่ในระดับที่บริหารจัดการได้ โดยพอร์ตบัตรเครดิตยังขยายตัวได้ดีตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้นจากอุปสงค์การใช้จ่ายเพื่อการบริโภค รวมทั้งพอร์ตสินเชื่อบัตรกดเงินสด “เคทีซี พราว” ที่เติบโตสูงขึ้นต่อเนื่องเช่นกัน โดยเน้นให้พอร์ตเติบโตคู่ไปกับการคัดกรองคุณภาพลูกหนี้ในระดับความเสี่ยงที่เหมาะสม ด้านสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” มียอดสินเชื่อใหม่มูลค่า 1,929 ล้านบาท”

ผลการดำเนินงานของเคทีซี ณ วันที่ 30 กันยายน 2566 เปรียบเทียบกับช่วงเดียวกันของปี 2565 งบการเงินรวมมีกำไรสุทธิในช่วง 9 เดือน และไตรมาส 3/2566 เท่ากับ 5,534 ล้านบาท (เพิ่มขึ้น 2.2%) และ 1,857 ล้านบาท (เพิ่มขึ้น 4.7%) ตามลำดับ ฐานสมาชิกรวม 3,331,065 บัญชี แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,616,269 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 69,225 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรรวม 9 เดือนเท่ากับ 192,270 ล้านบาท เพิ่มขึ้น 13.7% NPL บัตรเครดิตอยู่ที่ 1.3% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 714,796 บัญชี เงินให้สินเชื่อแก่ลูกหนี้บัตร กดเงินสด “เคทีซี พราว” และดอกเบี้ยค้างรับ 30,246 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 2,058 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 3.1% ยอดสินเชื่อลูกหนี้ใหม่ (New Booking) ของ “เคทีซี พี่เบิ้ม รถแลกเงิน” ในไตรมาส 3/2566 เท่ากับ 794 ล้านบาท และรอบเก้าเดือนของปี 2566 มีมูลค่า 1,929 ล้านบาท สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าซื้อมีมูลค่า 3,369 ล้านบาท โดยมียอดปล่อยสินเชื่อใหม่ของรถขนาดใหญ่ที่ใช้ในอุตสาหกรรม (Commercial Loan) ในรอบ 9 เดือนของปี 2566 ที่ 1,446 ล้านบาท ทั้งนี้ เคทีซียังคงชะลอการปล่อยสินเชื่อประเภทนี้ หลังจากที่เห็นสัญญาณของหนี้เสียที่เพิ่มขึ้น

“สำหรับไตรมาส 3/2566 เทียบกับช่วงเดียวกันของปี 2565 รายได้รวมเพิ่มขึ้น 9.8% เท่ากับ 6,461 ล้านบาท จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม ขณะที่ค่าใช้จ่ายรวมเพิ่มขึ้น 13.4% เท่ากับ 4,170 ล้านบาท จากการที่พอร์ตสินเชื่อขยายตัว ทำให้มีการตั้งสำรองมากขึ้น เป็นผลให้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Losses - ECL)

จำนวน 1,477 ล้านบาท เพิ่มขึ้น 15.7% ประกอบกับค่าใช้จ่ายในการดำเนินงานที่สูงขึ้น ขณะที่ต้นทุนทางการเงินปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน”

ทั้งนี้ ข้อมูลวันที่ 30 กันยายน 2566 เคทีซีมีเงินกู้ยืมทั้งสิ้นเท่ากับ 62,730 ล้านบาท เพิ่มขึ้น 9.8% โดยมีสัดส่วนโครงสร้างแหล่งเงินทุนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) 23% และเงินกู้ยืมระยะยาว 77% มีวงเงินกู้ยืมระยะสั้นจากสถาบันการเงินรวม (Total Short -Term Credit Line) 29,371 ล้านบาท (รวมวงเงินจากธนาคารกรุงไทย 19,061 ล้านบาท) ใช้วงเงินระยะสั้นไป 5,221 ล้านบาท และมีวงเงินคงเหลือ (Available Credit Line) จำนวน 24,150 ล้านบาท ต้นทุนการเงิน 2.7% และอัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.07 เท่า ลดลงจากงวดเดียวกันของปี 2565 ที่ 2.14 เท่า และต่ำกว่าภาระผูกพันที่ 10 เท่า

“เคทีซียังดำเนินโครงการต่างๆ เพื่อช่วยเหลือลูกหนี้ตามแนวทางการบริหารจัดการด้านการให้สินเชื่ออย่างเป็นธรรมของธนาคารแห่งประเทศไทย โดย ณ วันที่ 30 กันยายน 2566 บริษัทฯ ได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะจำนวน 1,802 ล้านบาท คิดเป็นสัดส่วน 1.8% ของพอร์ตลูกหนี้รวม”

“สำหรับความคืบหน้าด้านมาตรการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนของธนาคารแห่งประเทศไทย ซึ่งได้มีการเปิดรับฟังความคิดเห็น (Consultation Paper) เกี่ยวกับร่าง “หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม” (Responsible Lending: RL) และร่าง “กลไกการกำหนดอัตราดอกเบี้ยตามความเสี่ยงสำหรับสินเชื่อรายย่อย” (Risk-Based Pricing :RBP) ไปเมื่อเร็วๆ นี้ เพื่อเป็นแนวทางในการปรับพฤติกรรมเจ้าหนี้และลูกหนี้ ผ่านการยกระดับมาตรฐานกระบวนการให้สินเชื่ออย่างรับผิดชอบตลอดวงจรหนี้นั้น แนวทางการปฏิบัติของเคทีซีเองมีความชัดเจน โดยให้บริการสินเชื่อด้วยความรับผิดชอบเสมอมา และมีหลักเกณฑ์การโฆษณาและเสนอขายที่เป็นแนวทางเดียวกับธนาคารแห่งประเทศไทยเป็นส่วนใหญ่ จึงมั่นใจว่าหลักเกณฑ์ที่จะออกมาบังคับใช้ จะไม่มีผลกระทบอย่างมีนัยสำคัญใดๆ ต่อการดำเนินงานของเคทีซี”

“ในส่วนของการให้ความช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (Persistent Debt: PD) ที่จะบังคับใช้เดือนเมษายน 2567 เป็นต้นไป เคทีซีจะให้ทางเลือกแก่ลูกหนี้ที่สนใจ โดยสำหรับลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (Severe Persistent Debt) สามารถเปลี่ยนสินเชื่อหมุนเวียนเป็นแบบมีระยะเวลา (Term Loan) และคิดอัตราดอกเบี้ยไม่เกิน 15% ต่อปี โดยกำหนดให้การผ่อนชำระสามารถปิดจบใน 5 ปี ซึ่งแนวทางนี้ลูกหนี้ต้องสมัครใจเข้าร่วมโครงการด้วยตนเองและปิดวงเงินเดิมที่มี โดยหากลูกหนี้เคทีซีที่เข้าเกณฑ์ทุกรายเข้าร่วมโครงการฯ จะมีผลกระทบต่อรายได้ดอกเบี้ยลดลงประมาณ 18 ล้านบาทต่อเดือน”

“ในปี 2567 เคทีซีวางเป้าเติบโตใน 3 ธุรกิจหลัก ได้แก่ ธุรกิจบัตรเครดิต สินเชื่อบัตรกดเงินสด “เคทีซี พราว” และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ด้วยเชื่อว่าสินเชื่อแต่ละประเภทยังเป็นที่ต้องการในตลาด อีกทั้งจะส่งเสริมธุรกิจ MAAI by KTC (มายบายเคทีซี) ธุรกิจบริการระบบบริหารจัดการความสัมพันธ์กับลูกค้าให้เติบโตมากขึ้น รวมทั้งหลอมรวม 3 องค์ประกอบหลักคือ คน-กระบวนการ-เทคโนโลยี เข้าด้วยกันเป็นหนึ่งเดียว เพื่อขับเคลื่อนเคทีซีให้เติบโตมีประสิทธิภาพอย่างยั่งยืน โดยมีเป้าหมายการทำธุรกิจปี 2567 ให้มีกำไรสูงขึ้นกว่าปี 2566 พอร์ตสินเชื่อรวมขยายตัว 10% ภายใต้การบริหารความเสี่ยงที่ยอมรับได้อย่างเหมาะสม NPL รวมอยู่ในระดับเดียวกับปี 2566 ยอดใช้จ่ายผ่านบัตรเครดิตเคทีซีเติบโต 15% จากปี 2566 สินเชื่อบัตรกดเงินสด “เคทีซี พราว” ตั้งเป้าเติบโต 5% และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ตั้งเป้ายอดอนุมัติสินเชื่อใหม่ปี 2567 ที่ 6,000 ล้านบาท

ธนาคารไทยเครดิต จำกัด (มหาชน) เดินหน้าแผน IPO เข้าเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ล่าสุด สำนักงาน ก.ล.ต. ได้นับหนึ่งไฟลิ่ง เพื่อเสนอขายหุ้นสามัญต่อประชาชนเป็นครั้งแรก (IPO) เป็นที่เรียบร้อยแล้ว พร้อมก้าวสู่การเป็นธนาคารชั้นนำที่มีคุณภาพ และเติบโตในกลุ่มธุรกิจด้านการเงิน สนับสนุนสินเชื่อเพื่อคนไทย ภายใต้วิสัยทัศน์ “ธนาคารไทยเครดิต มุ่งมั่นสนับสนุนให้ลูกค้าเติบโตทางธุรกิจและมีคุณภาพชีวิตที่ดีขึ้น ด้วยบริการไมโครไฟแนนซ์ที่เป็นเอกลักษณ์ของธนาคาร” โดยมีธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) เป็นที่ปรึกษาทางการเงิน

นายวิญญู ไชยวรรณ ประธานเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต จำกัด (มหาชน) (“ธนาคารฯ”) กล่าวว่า สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้นับหนึ่งแบบคำขออนุญาตเสนอขายหลักทรัพย์และแบบไฟลิ่ง เพื่อเสนอขายหุ้นสามัญต่อประชาชนเป็นครั้งแรก (IPO) เป็นที่เรียบร้อยแล้ว โดยจำนวนหุ้นที่คาดว่าจะเสนอขายทั้งหมด (รวมหุ้นสามัญเพิ่มทุนที่ออกและเสนอขายโดยธนาคารฯ และหุ้นสามัญที่เสนอขายโดยผู้ถือหุ้นเดิม) ไม่เกิน 347,029,122 หุ้น คิดเป็นไม่เกินร้อยละ 28.2 ของจำนวนหุ้นจดทะเบียนและชำระแล้วทั้งหมดของธนาคารฯ ภายหลังการทำ IPO1 ซึ่งนับเป็นธนาคารพาณิชย์ที่เสนอขายหุ้น IPO ในรอบ 10 ปี โดยมี ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) เป็นที่ปรึกษาทางการเงินในครั้งนี้

อย่างไรก็ดี ธนาคารฯ เป็นธนาคารพาณิชย์ที่มุ่งเน้นให้บริการสินเชื่อนาโนและไมโครเครดิตเพื่อคนค้าขาย (Nano and Micro Finance) และสินเชื่อธุรกิจไมโครเอสเอ็มอี (Micro SME) แก่กลุ่มลูกค้าในประเทศไทยที่ยังไม่สามารถเข้าถึงบริการทางการเงินได้เท่าที่ควร ซึ่งกลุ่มลูกค้าดังกล่าวเป็นฟันเฟืองสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศ

สำหรับวัตถุประสงค์ของการระดมทุนในครั้งนี้ เพื่อเสริมสร้างความแข็งแกร่งของเงินกองทุนของธนาคารฯ เพื่อใช้เป็นเงินทุนสำหรับการขยายพอร์ตสินเชื่อ รวมทั้ง นำไปใช้ปรับปรุงและพัฒนาระบบเทคโนโลยีสารสนเทศในการเปลี่ยนผ่านสู่ระบบดิจิทัล (Digital Transformation) และโครงสร้างพื้นฐานด้านความปลอดภัยของระบบเทคโนโลยีสารสนเทศ (IT Security and Infrastructure) ด้วยเป้าหมายมุ่งสู่การเป็นธนาคารพาณิชย์ที่ให้บริการสินเชื่อแก่ผู้ประกอบการรายย่อยและลูกค้าบุคคล รวมไปถึงความมุ่งหวังที่จะช่วยเหลือลูกหนี้นอกระบบให้เข้าถึงสินเชื่อในระบบได้ เป็นส่วนหนึ่งที่สนับสนุนการแก้ปัญหาเศรษฐกิจและสังคมในประเทศ และสอดคล้องกับปรัชญาการดำเนินธุรกิจของธนาคาร “Everyone Matters ทุกคนคือคนสำคัญ”

นายกนต์ธีร์ ประเสริฐวงศ์ รองกรรมการผู้จัดการใหญ่ ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) ในฐานะที่ปรึกษาทางการเงิน เปิดเผยว่า หลังจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้นับหนึ่งไฟลิ่งธนาคารไทยเครดิต จำกัด (มหาชน) เป็นที่เรียบร้อยแล้ว คาดว่าธนาคารฯ จะเสนอขายและเข้าเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) ในหมวดกลุ่มธุรกิจการเงิน / ธนาคาร ตามแผน IPO

สำหรับ ธนาคารไทยเครดิต จำกัด (มหาชน) เป็นผู้ให้บริการทางการเงินชั้นนำเพื่อลูกค้ารายย่อย ด้วยประสบการณ์การให้บริการสินเชื่อเพื่อรายย่อยที่หลากหลายมากว่า 10 ปี ทำให้ธนาคารฯ มีความเข้าใจในกลุ่มลูกค้าเป้าหมายอย่างลึกซึ้ง ประกอบกับการมีผลิตภัณฑ์และบริการที่หลากหลาย สามารถตอบสนองความต้องการของกลุ่มลูกค้าหลากหลายขนาดและประเภทธุรกิจ รวมถึงการบริหารต้นทุนที่มีประสิทธิภาพและการบริหารจัดการความเสี่ยงที่รัดกุม ทำให้เชื่อว่าธนาคารฯ อยู่ในจุดที่สามารถขยายพอร์ตสินเชื่อในการสนับสนุนกลยุทธ์ทางธุรกิจ ซึ่งแสดงให้เห็นได้จากการเติบโตอย่างรวดเร็วและแข็งแกร่งของเงินให้สินเชื่อของธนาคารฯ ในระหว่างปี 2563 ถึงปี 2565 ที่อัตราการเติบโตเฉลี่ยสะสมร้อยละ 33.0 ต่อปี และยังมีศักยภาพในการเพิ่มโอกาสทางธุรกิจสู่ตลาดที่มีขนาดใหญ่ แต่ยังไม่สามารถเข้าถึงบริการทางการเงินนี้ ด้วยรูปแบบการดำเนินธุรกิจที่เป็นเอกลักษณ์

นอกจากนี้ ธนาคารฯ ยังมีโครงสร้างต้นทุนการดำเนินงานอย่างมีประสิทธิภาพ จากเครือข่ายสาขาที่มีต้นทุนการดำเนินงานต่ำ ทั้งนี้ ณ วันที่ 30 มิถุนายน 2566 ธนาคารฯ มีสาขาทั้งสิ้น 527 แห่งทั่วประเทศไทย ประกอบไปด้วยสาขาสินเชื่อเพื่อรายย่อย สำนักงานนาโนเครดิต และสาขาที่ให้บริการเงินฝาก ตั้งอยู่ในจุดยุทธศาสตร์ในพื้นที่หรือใกล้เคียงกับกลุ่มลูกค้า รวมทั้งมุ่งเน้นการขับเคลื่อนด้วยนวัตกรรมผ่านช่องทางดิจิทัล โดยบริษัท ไทยไมโคร ดิจิทัล โซลูชั่นส์ จำกัด ซึ่งเป็นบริษัทลูกของธนาคารฯ ได้นำแพลตฟอร์มด้านเทคโนโลยีมาใช้เพื่อสร้างเสริมประสบการณ์ของลูกค้าผ่านแอปพลิเคชัน “ไมโครเพย์” ซึ่งปัจจุบันมีผู้ใช้งานที่ผ่านกระบวนการ KYC ถึง 384,460 ราย เป็นปัจจัยที่ทำให้ธนาคารฯ สามารถรักษาอัตราส่วนค่าใช้จ่ายดําเนินงานต่อรายได้รวม (Cost-to-Income Ratio) ไว้ได้ในระดับต่ำ หรือเท่ากับร้อยละ 36.0 ในงวด 6 เดือน สิ้นสุดวันที่ 30 มิถุนายน 2566

![]()

ทั้งนี้ ผลการดำเนินงานงวด 3 ปีที่ผ่านมา (ปี 2563 – 2565) และ ณ งวด 6 เดือน สิ้นสุดวันที่ 30 มิถุนายน 2566 เงินให้สินเชื่อแก่ลูกหนี้ของธนาคารฯ มีจำนวนเท่ากับ 68,562.4 ล้านบาท 97,728.7 ล้านบาท 121,298.0 ล้านบาท และ 132,758.1 ล้านบาท ตามลำดับ โดยมีอัตราการเติบโตโดยเฉลี่ยสะสมต่อปีระหว่าง 2563-2565 (Compound Annual Growth Rate: CAGR) อยู่ที่ร้อยละ 33.0 ต่อปี

เงินให้สินเชื่อแก่ลูกหนี้ของธนาคารฯ สามารถแบ่งออกได้เป็น 5 กลุ่มผลิตภัณฑ์ประกอบด้วย (1) สินเชื่อสำหรับสินเชื่อธุรกิจไมโครเอสเอ็มอี (2) สินเชื่อนาโนและไมโครเครดิตเพื่อคนค้าขาย (3) สินเชื่อบ้าน (4) สินเชื่อหมุนเวียนส่วนบุคคล (5) สินเชื่อรายย่อยอื่นๆ

นอกจากนี้ สำหรับงวด 6 เดือน สิ้นสุดวันที่ 30 มิถุนายน 2566 ธนาคารฯ มีกำไรสุทธิอยู่ที่ 1,830.7 ล้านบาท โดยมีอัตราการเติบโตเฉลี่ยสะสมในระหว่างปี 2563 ถึงปี 2565 ร้อยละ 30.9 ต่อปี