Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

รพี สุจริตกุล เลขาธิการ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เปิดเผยว่าก.ล.ต. ได้ออกประกาศที่เกี่ยวข้องกับการออกและเสนอขายโทเคนดิจิทัลด้วยกระบวนการไอซีโอ และการให้ความเห็นชอบไอซีโอพอร์ทัล ภายใต้พระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 (พ.ร.ก.) แล้ว โดยจะมีผลใช้บังคับในวันที่ 16 กรกฎาคม 2561

เนื่องจาก พ.ร.ก. กำหนดให้ผู้ที่ประสงค์จะออกไอซีโอต้องผ่านการคัดกรองจากไอซีโอพอร์ทัล ในชั้นแรกภายหลังประกาศที่เกี่ยวข้องมีผลใช้บังคับ ก.ล.ต. จึงจะพิจารณาให้ความเห็นชอบไอซีโอพอร์ทัลก่อน โดยผู้ยื่นขอความเห็นชอบเป็นไอซีโอพอร์ทัลจะต้องเป็นบริษัทไทย มีทุนจดทะเบียนไม่ต่ำกว่า 5 ล้านบาท มีโครงสร้างการบริหารจัดการ ระบบงาน ตลอดจนบุคลากรที่เหมาะสมเพียงพอต่อการประกอบธุรกิจ และมีความพร้อมในการทำหน้าที่คัดกรองผู้ระดมทุน ประเมินแผนธุรกิจและโครงสร้างการกระจายโทเคนดิจิทัล ตรวจสอบชุดรหัสทางคอมพิวเตอร์สำหรับใช้ในกระบวนการไอซีโอ (ซอร์สโค้ด) ให้ตรงกับข้อมูลที่เปิดเผยทำความรู้จักตัวตนและสถานะของผู้ลงทุน ตลอดจนประเมินความสามารถในการรับความเสี่ยงของผู้ลงทุน เมื่อมีไอซีโอพอร์ทัลที่ได้รับความเห็นชอบแล้ว ก.ล.ต.จะเริ่มพิจารณาคำขออนุญาตออกและเสนอขายโทเคนดิจิทัลของผู้ประสงค์ออกไอซีโอ

ผู้ที่ประสงค์จะออกไอซีโอต้องเป็นบริษัทที่จัดตั้งภายใต้กฎหมายไทยที่มีแผนธุรกิจและข้อกำหนดสิทธิของผู้ถือโทเคนดิจิทัลที่ชัดเจน มีการเปิดเผยซอร์สโค้ด แบบแสดงรายการข้อมูล ร่างหนังสือชี้ชวน และงบการเงินที่เป็นไปตามเกณฑ์ของ ก.ล.ต.

โดยการออกไอซีโอแต่ละครั้งสามารถเสนอขายต่อผู้ลงทุนสถาบัน ผู้ลงทุนรายใหญ่พิเศษ (ultra high net worth investors) นิติบุคคลร่วมลงทุน (venture capital) กิจการเงินร่วมลงทุน (private equity) ได้โดยไม่จำกัดวงเงิน ส่วนการเสนอขายต่อผู้ลงทุนรายย่อยในแต่ละครั้งจะจำกัดวงเงินที่รายละไม่เกิน 300,000 บาท นอกจากนี้ วงเงินรวมที่ขายผู้ลงทุนรายย่อย ต้องไม่เกิน 4 เท่าของส่วนของผู้ถือหุ้น หรือไม่เกินร้อยละ 70 ของมูลค่าที่เสนอขายทั้งหมด โดยผู้ออกไอซีโอสามารถรับชำระค่าโทเคนดิจิทัลเป็นเงินบาทหรือคริปโทเคอร์เรนซี ได้แก่ Bitcoin, Bitcoin Cash, Ethereum, Ethereum Classic, Litecoin, Ripple และ Stellar

เลขาธิการ ก.ล.ต. กล่าวว่า “ก.ล.ต. ยินดีให้ผู้ประสงค์จะขอความเห็นชอบเป็นไอซีโอพอร์ทัล เข้ามาหารือกับ ก.ล.ต. ในรายละเอียดได้ทันที เพื่อเตรียมความพร้อมสำหรับการยื่นขอความเห็นชอบเมื่อประกาศมีผลบังคับใช้ และเมื่อมีไอซีโอพอร์ทัลที่ ก.ล.ต. เห็นชอบแล้ว ก.ล.ต. ก็พร้อมจะพิจารณาอนุญาตการออกไอซีโอต่อไป

ทั้งนี้ แม้เกณฑ์ที่ออกมาจะช่วยสร้างมาตรฐานในการออกไอซีโอ และเพิ่มกระบวนการคัดกรองเพื่อป้องกันผู้ลงทุนจากการถูกหลอกลวง แต่การได้รับอนุญาตการเสนอขายโทเคนดิจิทัลจาก ก.ล.ต. ก็ไม่ได้เป็นการรับประกันความสำเร็จของโครงการที่ระดมทุน ราคา หรือผลตอบแทน ผู้ลงทุนยังมีโอกาสขาดทุน หรืออาจมีช่องทางการเปลี่ยนมือโทเคนดิจิทัลที่จำกัด ผู้ลงทุนจึงควรศึกษาข้อมูลให้ครบถ้วนและแน่ใจว่า สามารถยอมรับความเสี่ยงที่เกี่ยวข้องได้ก่อนตัดสินใจลงทุน”

ผู้สนใจและผู้ประสงค์จะขอความเห็นชอบเป็นไอซีโอพอร์ทัล หรือสนใจออกและเสนอขายโทเคนดิจิทัลผ่านไอซีโอ สามารถดาวน์โหลดประกาศที่เกี่ยวข้องได้ที่ https://www.sec.or.th/digitalasset

หลักสูตรบริหารธุรกิจมหาบัณฑิต คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย จัดงานสัมมนา “เติมหัวใจให้ธุรกิจ Heartful Business” โดยเชิญ ศาสตราจารย์ โคจิ ซากาโมโต้ อดีตอาจารย์มหาวิทยาลัยโฮเซ โตเกียว ผู้แต่งหนังสือ “บริษัทนี้ที่ควรรัก” ที่มียอดขายกว่า 7 แสนเล่มในญี่ปุ่น ที่สนับสนุนแนวคิดสร้างความสุข มาเสวนาเผยเคล็ดลับ 20 ประการของบริษัทชั้นเลิศในญี่ปุ่น ที่มีผลประกอบการสูงขึ้นอย่างต่อเนื่องอย่างน้อยเป็นระยะเวลา 10 ปีติดต่อกันท่ามกลางเศรษฐกิจผันผวน ณ โรงละครเคแบงก์สยามพิฆเนศ สยามสแควร์วัน

ศ.โคจิ เริ่มด้วยการให้คำนิยามของบริษัทที่ควรจะเป็นคือธุรกิจที่สามารถปรับตัวตามความเปลี่ยนแปลงของสภาพแวดล้อม สามารถสร้างคุณค่าใหม่ด้วยตนเอง ตอบสนองความต้องการของลูกค้า มีการพัฒนาพนักงานอย่างต่อเนื่อง เพราะบริษัทคือโรงเรียนแห่งสุดท้ายในชีวิตซึ่งคนทำงานจะต้องเรียนไปจนสูงอายุ และเป็นธุรกิจที่สามารถสร้างความสุข เป็นธุรกิจที่พยายามดำเนินกิจกรรมต่างๆ ด้วยตนเอง ทำเพื่อสังคมไม่หวังแต่ผลประโยชน์ของตัวเอง และบริษัทเป็นของคนในสังคมทุกคน เป็นองค์กรเพื่อสังคม เพราะบริษัทไม่สามารถอยู่ได้ด้วยตัวเอง ต้องใช้ทรัพยากรของสังคมรวมทั้งมีปฏิสัมพันธ์กับผู้มีส่วนเกี่ยวข้องต่างๆ

ดังนั้นหน้าที่และเป้าหมายที่สำคัญที่สุดของบริษัทคือการแสวงหาความสุขให้แก่ผู้คนที่เกี่ยวข้อง และมุ่งมั่นทำให้คนเหล่านั้นมีความสุขอย่างแท้จริง

ศ.โคจิ บอกว่า มีคนอยู่ 5 กลุ่มที่บริษัทควรให้ความสำคัญในการบริหารกิจการ ประกอบด้วย 1.พนักงานและครอบครัว เหตุที่รวมครอบครัวด้วยเพราะพนักงานต้องการแรงสนับสนุนจากครอบครัว 2.พนักงานบริษัทอื่นและครอบครัว(คู่ค้าซัพพลายเออร์) ซึ่งจะช่วยให้การทำงานเป็นไปอย่างราบรื่น 3.ลูกค้าปัจจุบันและในอนาคต ด้วยการบริหารที่มุ่งเน้นความสุขของลูกค้า ทำให้ลูกค้าคิดว่าโชคดีจังที่มีบริษัทนี้อยู่ 4.คนในชุมชน โดยเฉพาะอย่างยิ่งผู้เสียเปรียบในสังคมเช่นผู้พิการ ผู้สูงอายุ และ 5. นักลงทุนและองค์กรที่เกี่ยวข้อง โดยการให้ความสำคัญไม่จำเป็นต้องเท่ากันทั้ง 5 กลุ่ม หากสามารถทำให้คน 4 กลุ่มแรกมีความสุขก็จะสามารถสร้างผลตอบแทนที่ดีสร้างความพึงพอใจให้กับนักลงทุนได้ โดย ศ.โคจิ บอกต่อว่า พนักงานและครอบครัวคือกลุ่มคนที่สำคัญที่สุดเพราะหากไม่มีความพึงพอใจของพนักงานก็จะไม่เกิดความพึงพอใจของลูกค้าและหากพนักงานไม่ได้รับการสนับสนุนจากครอบครัวก็จะไม่สามารถแสดงศักยภาพได้อย่างเต็มที่ เมื่อพนักงานมีความสุขก็สามารถส่งมอบสินค้าและบริการที่สามารถสร้างความประทับใจให้กับลูกค้าได้

|

บริษัทชั้นเลิศคืออะไร ศ.โคจิให้นิยามของบริษัทชั้นเลิศ ประกอบด้วย

|

ท้ายสุด ศ.โคจิ สรุปจุดเด่นการบริหารจัดการของบริษัทชั้นเลิศ จะต้องเปลี่ยนแนวคิดการทำธุรกิจแบบเดิมสู่แนวคิดใหม่ประกอบด้วย

สรุปว่า ในยุคก่อนการแข่งขันทางธุรกิจ บริษัทจะเน้นการเพิ่มประสิทธิภาพในกระบวนการผลิตด้วยเทคโนโลยีต่างๆ ที่ในที่สุดก็เท่าทันกัน ต่อมาแข่งขันในด้านการให้บริการที่ดีแก่ลูกค้า เพื่อดึงใจลูกค้าให้ภักดีต่อแบรนด์ และในช่วงระยะหลังนี้ เป็นการแข่งขันด้วยบุคลากรเพื่อสร้างความแตกต่าง ซึ่งวันนี้ทวีความเข้มข้นขึ้น จึงเป็นสิ่งที่ผู้บริหารองค์กรจะต้องเติมใจให้ธุรกิจ ใส่ใจลงในรายละเอียด เป็นการให้ใจสร้างความสุขให้กับผู้ที่เกี่ยวข้อง โดยเฉพาะอย่างยิ่ง “พนักงาน” เป็นการพลิกแนวคิดจากเป้าหมายที่เน้นผลกำไร แต่เน้นการให้ความสุข

การเพิ่มบริษัทชั้นเลิศให้มีจำนวนมากขึ้น หลายหน่วยงานต้องช่วยกันสนับสนุน สำหรับมหาวิทยาลัย จะต้องเปลี่ยนการสอนจากการบริหารจัดการที่เน้นผลกำไร เป็นการบริหารจัดการที่เน้นความสุข โดยสร้างหลักสูตร หรือสาขาที่เกี่ยวกับวิธีการบริหารที่ให้ความสำคัญกับคน และเปิดหลักสูตรด้านการบริหารจัดการสำหรับ SME ในขณะที่ภาครัฐ ควรใส่ใจและเห็นความสำคัญของการบริหารจัดการบุคลากรให้มีความสุข พร้อมมอบสิทธิพิเศษสำหรับบริษัทที่ให้ความสำคัญกับคน และสถาบันการเงิน ควรเปลี่ยนมาตรฐานการให้กู้ และเปลี่ยนมาตรฐานการลงทุน เพื่อร่วมสร้างสรรค์บริษัทที่ดี มั่นคง และยั่งยืน

ความท้าทายหนึ่งของการเข้าสู่สังคมผู้สูงวัยคือการออมของประชากรในประเทศ หากคนในประเทศมีความสามารถเก็บออมทรัพย์สินเพื่อใช้จ่ายในยามเกษียณอย่างพอเพียง ปัญหาด้านอื่นจะลดลงไปอย่างมาก แต่จากการศึกษาของศูนย์ Customer Insights by TMB Anylytics ที่ศึกษาในหัวข้อ “คนไทยมีเงินเหลือใช้ไม่ถึง 6 เดือนเมื่อหยุดทำงาน”

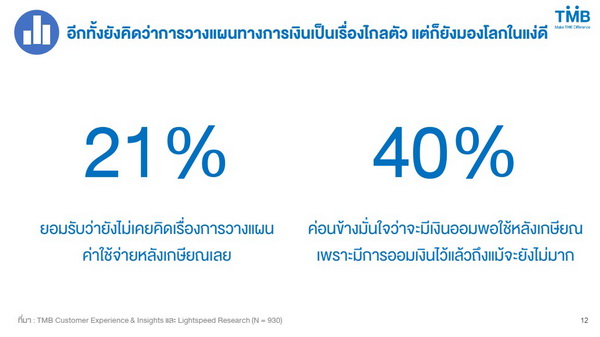

ผลสำรวจพบว่า คนไทยอายุระหว่าง 18-54 ปี มีเพียง 34 % ที่คิดว่ามีเงินเก็บเพียงพอสำหรับการใช้จ่ายหากไม่มีงานทำได้นานถึง 6 เดือนหรือมากกว่า

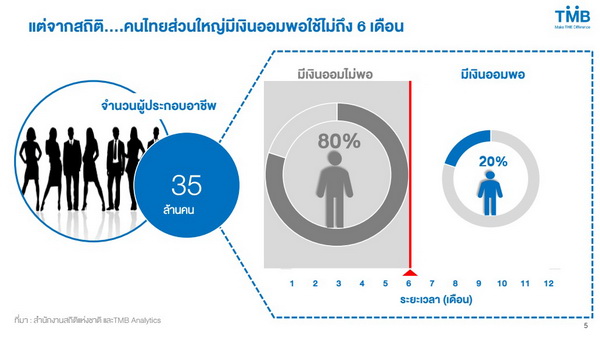

นริศ สถาผลเดชา ผู้บริหาร TMB Analytics และ นันทพร ตั้งเจริญศิริ หัวหน้าทีม Customer Experience & Insights ให้รายละเอียดถึงผลการศึกษาพฤติกรรมการทางการเงินของคนไทย ว่า “จากการวิเคราะห์สถานการณ์ทางการเงินของคนไทยตลอดเส้นทางทั้งการออม การใช้จ่าย การลงทุน การป้องกันความเสี่ยง” ในด้านเงินออมเราพบว่าคนไทยส่วนใหญ่มีเงินออมพอใช้ไม่ถึง 6 เดือน จากฐานข้อมูลจำนวนผู้ประกอบอาชีพ 35 ล้านคน เราแบ่งคนที่มีเงินออมเหลือจากการใช้จ่ายออกเป็น 2 กลุ่ม ได้แก่ กลุ่มมีเงินออมไม่พอ มีสัดส่วนถึง 80% ซึ่งเป็นกลุ่มที่เงินออมเหลือไม่พอใช้จ่ายไปอีก 6 เดือน ขณะที่กลุ่มที่มีเงินออมพอสำหรับการใช้จ่ายตั้งแต่ 6 เดือนขึ้นไปมีสัดส่วนเพียง 20% (อ้างอิงตัวเลข 6 เดือนจากการจ่ายเงินชดเชยของประกันสังคมกรณีว่างงาน) ในขณะที่ผลสำรวจความคิดเห็นกับคนไทยอายุ 18-54 ปี กลับมีถึง 40% ที่ค่อนข้างมั่นใจว่ามีเงินออมพอใช้หลังเกษียณ เพราะมีการออมเงินไว้แล้วถึงแม้จะยังไม่มาก

นอกจากนี้ ปัญหาการออมเงินไม่ขึ้นอยู่กับ ระดับรายได้ พื้นที่ที่ประกอบอาชีพ และประสบการณ์ทำงาน กล่าวคือ 70% ของผู้ที่มีรายได้สูง (มีรายได้มากกว่า 3 หมื่นบาทต่อเดือน) ก็ยังถูกจัดอยู่ในกลุ่มมีเงินออมไม่พอและพบว่าการประกอบอาชีพในพื้นที่ที่ต่างกันไม่ว่าเป็นกรุงเทพและปริมณฑล หรือต่างจังหวัดไม่มีผลต่อการออมเงินซึ่งสะท้อนจาก 80% หรือคนส่วนใหญ่ของทั้งสองพื้นที่ถูกจัดเป็นกลุ่มมีเงินออมไม่พอ นอกจากนี้ไม่ว่าจะเป็นกลุ่มวัยเริ่มทำงาน (Gen Y) หรือกลุ่มคนที่มีประสบการณ์ทำงานมากกว่า (Gen X) ยังคงวนเวียนอยู่กับปัญหาเงินออมไม่พอ และพบว่าคนที่มีเงินออมไม่พอส่วนใหญ่เป็นพนักงานเอกชนและจ้างงานอิสระ

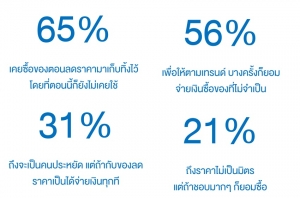

การขาดวินัยในการออมน่าจะเป็นปัจจัยหลักที่ทำให้คนไทยมีเงินออมไม่พอเพียง โดยมีเพียง 38% ที่มีพฤติกรรมออมก่อนใช้และ

แยกบัญชีชัดเจน ในขณะที่ 49% ใช้ก่อนออมทีหลัง และอีก 13% ยังไม่คิดออม และต่อให้มีการออม ก็มีแค่ 35% เท่านั้นที่มีวินัยในการออมเท่ากันทุก ๆ เดือน อีกทั้งยังรู้สึกว่าการวางแผนการใช้จ่ายหลังเกษียณเป็นเรื่องไกลตัว โดย 21% ยอมรับว่ายังไม่เคยคิดถึงการวางแผนเลย

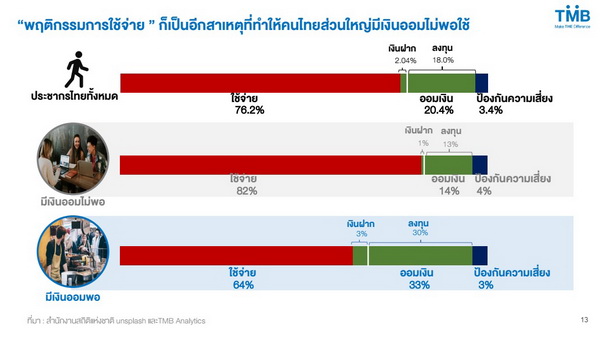

“พฤติกรรมการใช้จ่ายของคนไทย” เป็นสาเหตุของรอยรั่วเงินออม โดยเฉลี่ยคนไทยมีการใช้จ่าย 76% ของรายได้ต่อเดือน ที่เหลือเป็นการออม 21% และป้องกันความเสี่ยง 3% และถ้าเป็นกลุ่มที่มีเงินออมไม่พอ จะมีการใช้จ่ายสูงถึง 82% ขณะที่การออมลดลงเหลือ 14% ทั้งนี้ ปัจจัยที่ส่งผลต่อพฤติกรรมการใช้จ่ายของคนไทย ที่สำคัญคือไลฟ์สไตล์ที่เปลี่ยนแปลงไปเน้นความสะดวกสบายและรวดเร็ว ติดหรู เช่น ทานอาหารนอกบ้านมากขึ้น เน้นสถานที่บรรยากาศดี ชิลชิล ชิคชิค และนิยมเสพโซเชียลมีเดีย แชท แชร์ เพิ่มขึ้น

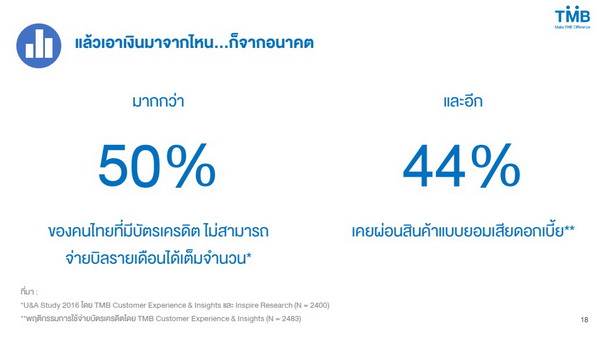

อีกพฤติกรรมที่บ่งชี้ให้เห็นถึงพฤติกรรมการใช้จ่ายเกินกำลังจะเห็นได้จากในปัจจุบัน มากกว่า 50% ของคนที่มีบัตรเครดิตไม่สามารถจ่ายบิลรายเดือนได้เต็มจำนวน และอีกประมาณ 48% เคยผ่อนสินค้าแบบยอมเสียดอกเบี้ย

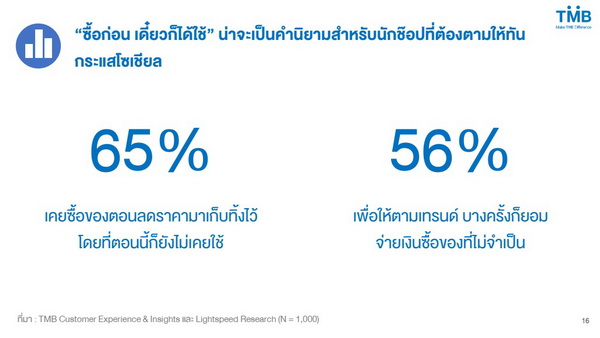

ในมุมของการใช้จ่าย พบว่าคนไทยส่วนใหญ่มีค่าใช้จ่ายที่ไม่จำเป็นสูงถึง 1 ใน 4 ของรายได้ต่อเดือน โดยเฉพาะกลุ่มคนที่มีเงินออมไม่พอ นอกจากจะเน้นใช้จ่ายไปกับด้านความบันเทิงแล้ว ยังมีการบริโภคสุราและสูบบุหรี่มากกว่าคนที่เงินออมพอถึงสองเท่า ทั้งนี้ ในจำนวนเงินที่เป็นค่าใช้จ่ายไม่จำเป็นมีมูลค่าพอ ๆ กับค่าใช้จ่ายจำเป็นอย่างการประกันความเสี่ยงและการศึกษา

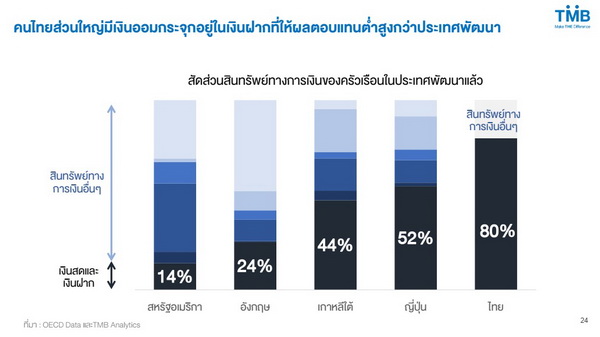

“ไม่ว่าคนที่ออมพอหรือออมไม่พอ ก็ออมผิดที่กันทั้งนั้น” ผลการวิคราะห์พบว่าการลงทุนในสินทรัพย์ทางการเงินของทั้งกลุ่มคนที่มีเงินออมไม่พอกับกลุ่มคนที่มีเงินออมพอ จะกระจุกอยู่ที่เงินฝากธนาคารกว่าร้อยละ 80 และเกินครึ่งเป็นเงินฝากออมทรัพย์ที่ให้ผลตอบแทนต่ำ ซึ่งเมื่อเปรียบเทียบกับประเทศพัฒนาแล้ว โดยเฉลี่ยสัดส่วนของเงินฝากจะต่ำกว่าร้อยละ 50

คนไทยส่วนใหญ่เผชิญความเสี่ยงสูง ทั้งในแง่อุบัติเหตุและการเสียชีวิตจากโรคร้าย แต่กลับป้องกันความเสี่ยงในระดับต่ำ ประเทศไทยมีอัตราการตายจากอุบัติเหตุสูงเป็นที่ 13 ของโลกและมีค่าใช้จ่ายด้านรักษาพยาบาลสูงขึ้นทุกปี แต่ทั้งกลุ่มที่เงินออมพอและกลุ่มที่มีเงินออมไม่พอมีการทำประกันประกันไว้ไม่ถึง 10% ซึ่งสอดคล้องกับสัดส่วนเบี้ยประกันต่อรายได้รวม (Insurance Penetration) ของไทยยังอยู่ในระดับต่ำกว่าครึ่งหนึ่งของประเทศพัฒนาแล้ว

ตัวเลขน่าตกใจเหล่านี้ คือสิ่งที่คนไทยวัยทำงานต้องหาหนทางเปลี่ยนแปลงสัดส่วนตัวเลขต่างให้เหมาะสมกับการใช้ชีวิตของตนเอง เตรียมตัวรับมือกับความไม่แน่นอนทั้งในช่วงวัยทำงานและวัยเกษียณที่จะมาถึง

ศูนย์ Customer Insights by TMB Analytics เกิดขึ้นจากความร่วมมือของหน่วยงานภายในของทีเอ็มบี คือ ทีม TMB Analytics และ ทีม Customer Experience & Insights ผนึกองค์ความรู้ทางด้านเศรษฐกิจและด้านการวิจัยพฤติกรรมเชิงลึกของลูกค้า ประกอบกับการเชื่อมโยงข้อมูลที่มีประสิทธิภาพกับศูนย์วิเคราะห์วิจัยจากพันธมิตรอย่าง ไอเอ็นจี เพื่อการเก็บข้อมูลที่ได้กว้างมากพอที่จะนำมาศึกษาได้โดยละเอียด เพื่อให้ผลออกมาได้แม่นยำ

Singularity University SU คือองค์กรที่มุ่งดำเนินการเพื่อสังคมและสิ่งแวดล้อม ก่อตั้งขึ้นในปี พ. ศ. 2551 โดย เรย์ เคิร์ซเวล และ ปีเตอร์ ดิอาแมนทิส พร้อมเป็นพันธมิตรร่วมกับองค์กรชั้นนำต่างๆ เช่น Google, Deloitte, Genentech และ UNICEF สำนักงานใหญ่อยู่ที่ NASA Research Park ใน Silicon Valley

คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ จัดการประชุมเมื่อวันที่ 7 มิ.ย.ที่ผ่านมาพิจารณาเห็นชอบแนวทางกำกับดูแลการออกไอซีโอและการประกอบธุรกิจศูนย์ซื้อขาย นายหน้า และผู้ค้าสินทรัพย์ดิจิทัล โดยคาดว่าจะออกประกาศที่เกี่ยวข้องได้ภายในเดือนมิ.ย.นี้

รายละเอียดโดยสรุปของเกณฑ์ที่จะออกมามีดังนี้

|

ผู้จะออกไอซีโอ Isuuer |

ผู้ลงทุน Invester |

ศูนย์ซื้อขาย นายหน้า และผู้ค้าสินทรัพย์ดิจิทัล ICO Portal ,ExChange, Broker, Dealer |

|

-เป็นบริษัทตามกฎหมายไทย -มีแผนธุรกิจชัดเจน -มีงบการเงินผ่านการตรวจสอบตามเกณฑ์ที่ ก.ล.ต. กำหนด -ข้อกำหนดสิทธิของผู้ถือโทเคนชัดเจน -เปิดเผยชุดรหัสคอมพิวเตอร์ (Source Code) -เสนอขายผ่าน ICO Portal ที่ได้รับความเห็นชอบจาก ก.ล.ต. โดย ICO Portal ทำหน้าที่คัดกรอง โครงการและทำ KYC ผู้ลงทุน |

-ผู้ลงทุนสถาบัน ลงทุนได้ไม่จำกัด -ผู้ลงทุนรายใหญ่พิเศษ(Ultra High Net Worth) ลงทุนได้ไม่จำกัด -กิจการร่วมทุน (Private Equity, Venture Capital) ลงทุนได้ไม่จำกัด -ผู้ลงทุนรายย่อยลงทุนได้ไม่เกิน 300,000 บาท -วงเงินรวมที่ขายผู้ลงทุนรายย่อยไม่เกิน 4 เท่าของส่วนของผู้ถือหุ้น หรือไม่เกิน 70% ของมูลค่าที่เสนอขายทั้งหมด |

-ได้รับใบอนุญาตจากรัฐมนตรี -มีทุนจดทะเบียนชำระแล้วไม่ต่ำกว่าที่คณะกรรมการ ก.ล.ต. กำหนด -สินทรัพย์ดิจิทัลที่นำมาซื้อขายในศูนย์ซื้อขายเป็นไปตามข้อบังคับของศูนย์ซึ่งได้รับความเห็นขอบจาก ก.ล.ต. |

ทั้งนี้ คณะกรรมการ ก.ล.ต. เห็นชอบในการยกเว้นโทเคนดิจิทัลที่กำหนดสิทธิในการได้มาซึ่งสินค้าหรือบริการที่เฉพาะเจาะจง (Utility Token) ซึ่งผู้ถือสามารถใช้ประโยชน็ได้ทันทีออกจากการกำกับดูแลการเสนอขายโทเคนดิจิทัลต่อประชาชน นอกจากนี้ผู้ให้บริการซื้อขายแลกเปลี่ยนสินทรัพย์ดิจิทัลที่มีมูลค่าคงที่เทียบกับเงินบาท หรือให้บริการแลกเปลี่ยนระหว่าง Utiliy Token ด้วยกันที่ให้สิทธิประโยชน์เฉพาะในลักษณะเดียวกัน เช่น ระหว่างเหรียญในเกมส์ หรือแต้มสะสมคะแนนแลกสินค้าหรือบริการไม่ถือเป็นการประกอบธุรกิจสินทรัพย์ดิจิทัลภายใต้ พ.ร.ก.นี้

ทิพยสุดา ถาวรามร รองเลขาธิการ ก.ล.ต. บอกว่า หลักเกณฑ์ที่ออกมานี้พยายามหาจุดสมดุลระหว่างการสนับสนุนนวัตกรรม และการสร้างความเชื่อมั่นให้ผู้เกี่ยวข้อง โดยได้นำความเห็นจากทุกฝ่ายมาพิจารณา เกณฑ์ที่ออกมา อาจจะยังไม่สมบูรณ์แบบ แต่เป็นจุดเริ่มต้นของการเรียนรู้ไปด้วยกันระหว่างทางการและธุรกิจ