Business Portal Co.,Ltd

บริษัท บิสซิเนส พอร์ทัล จำกัด

78/234 หมู่ที่ 7 แขวงสายไหม เขตสายไหม กรุงเทพฯ 10220

โทร. 095-764-9075, 087-699-9985

การตลาด. 081-494-2487

อีเมล: bportal2019@hotmail.com

YouTrip (ยูทริป) ผู้ให้บริการดิจิทัลวอลเล็ตรองรับหลายสกุล (Multi-currency wallet) ประกาศความสำเร็จจากการระดมเงินทุนรอบ Series B คว้าเงินลงทุนมูลค่า 50 ล้านดอลลาร์สหรัฐ หรือราว 1.84 พันล้านบาท นำโดย Lightspeed บริษัท Venture Capital ชั้นนำระดับโลก ที่ลงทุนใน Grab, Snap, OYO Rooms เป็นต้น จากความสำเร็จในการระดมทุนครั้งนี้ส่งผลให้ YouTrip มียอดระดมทุนมากกว่า 100 ล้านเหรียญสหรัฐ หรือราว 3.68 พันล้านบาท นับตั้งแต่เปิดให้บริการเป็นต้นมา

เงินทุนใหม่นี้จะนำไปใช้เพื่อพัฒนาขีดความสามารถในด้านเทคโนโลยีของบริษัทให้ดียิ่งขึ้น สร้างผลิตภัณฑ์และนวัตกรรมการชำระเงินที่ตอบโจทย์การใช้งานที่สะดวกสบายและไร้รอยต่อ รวมถึงการขยายทีมเพิ่มอีกกว่าหนึ่งร้อยคนเพื่อเตรียมความพร้อมในการขยายการให้บริการไปยังประเทศต่างๆ ในภูมิภาคเอเชียตะวันออกเฉียงใต้ เช่น อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ และเวียดนาม

นางสาวซีซีเลีย ชู ผู้ร่วมก่อตั้งและประธานเจ้าหน้าที่บริหารของ YouTrip กล่าวว่า “YouTrip เปิดตัวและเริ่มให้บริการในปี 2561 ด้วยวิสัยทัศน์ที่ชัดเจนที่ต้องการมอบประสบการณ์ใช้จ่ายสกุลเงินต่างประเทศที่สะดวกสบายให้ทุกคนสามารถใช้จ่ายได้คุ้มค่ายิ่งขึ้น แม้จะมีการแพร่ระบาดโควิด-19 เรายังคงเติบโตอย่างก้าวกระโดดและกลายเป็นผู้นำด้านการชำระเงินระหว่างประเทศสำหรับลูกค้าบุคคลภายใต้บริการ YouTrip และลูกค้าธุรกิจภายใต้บริการ YouBiz ในภูมิภาคนี้”

“การระดมทุนรอบล่าสุดถือเป็นการระดมทุนครั้งใหญ่ที่สุดของ YouTrip ตอกย้ำถึงศักยภาพที่แข็งแกร่งของเราในด้านการชำระเงินระหว่างประเทศ เรามั่นใจว่าบริการของเราที่เข้าถึงได้ง่าย สะดวกสบาย จะตอบโจทย์ผู้ใช้งานหลายล้านคนในภูมิภาคเอเชียตะวันออกเฉียงใต้และจะทำให้การชำระเงินระหว่างประเทศเติบโตมากยิ่งขึ้น” นางสาวซีซีเลีย ชู กล่าวเสริม

เร่งการเติบโตในยุคทองของดิจิทัลวอลเล็ต

ด้วยการใช้จ่ายเป็นสกุลเงินต่างประเทศของผู้บริโภคในประเทศไทยและสิงคโปร์ที่เติบโตขึ้นอย่างมากในช่วงสองปีที่ผ่านมาจากการฟื้นตัวของการท่องเที่ยวระหว่างประเทศ และการเติบโตของอีคอมเมิร์ซ ส่งผลให้ฐานลูกค้าของ YouTrip เติบโตขึ้นสามเท่า ยอดการทำรายการทั่วโลกเติบโตขึ้นสี่เท่า และกลายเป็นตัวเลือกหลักในการใช้จ่ายเป็นสกุลเงินต่างประเทศ

นางสาวจุฑาศรี คูวินิชกุล ผู้ร่วมก่อตั้ง YouTrip ประเทศไทย กล่าวว่า “การปิดการระดมทุน Series B ของ YouTrip ถือเป็นก้าวสำคัญของบริษัท และเป็นก้าวที่น่าตื่นเต้นสำหรับลูกค้าชาวไทย เพราะนอกเหนือจากการรีเฟรชแบรนด์ปรับโฉมของ YouTrip ให้ทันสมัยแต่ยังคงตอบโจทย์ด้วยอัตราแลกเปลี่ยนที่ดีและความปลอดภัยในการใช้จ่ายแบบไร้เงินสดในช่วงเดือนกันยายนที่ผ่านมา ด้วยเงินลงทุนนี้ เราจะนำมาใช้พัฒนาผลิตภัณฑ์และขยายการให้บริการอย่างต่อเนื่อง เพื่อส่งมอบประสบการณ์ใช้จ่ายเป็นสกุลเงินต่างประเทศที่ดีที่สุดให้แก่ลูกค้าชาวไทย”

นอกจาก YouTrip แล้ว ทางด้านผลิตภัณฑ์สำหรับลูกค้าธุรกิจ YouBiz ซึ่งเป็นแพลตฟอร์มบริหารจัดการบัตรองค์กร (corporate card) และการใช้จ่ายสำหรับ SMEs ในสิงคโปร์ก็เติบโตขึ้นอย่างมากเช่นกัน โดยตั้งแต่เปิดตัวให้บริการในเดือนพฤษภาคมปีที่แล้ว ภายในปีแรก YouBiz ได้ให้บริการแก่องค์กรต่างๆ มากกว่า 3,000 แห่ง และตั้งเป้าที่จะเพิ่มจำนวนเป็นสองเท่าภายในปี 2567 อีกด้วย

ขนาดของเงินลงทุนจาก Lightspeed เป็นการแสดงออกถึงความมั่นใจในความสามารถของ YouTrip ในการนำเสนอนวัตกรรมและโซลูชันที่เหมาะสมกับตลาดในแต่ละประเทศ และทีมผู้บริหารที่สามารถสร้างแผนธุรกิจที่สามารถขยายตัวและเติบโตได้สูงสอดรับกับศักยภาพของประเทศในภูมิภาคเอเชียตะวันออกเฉียงใต้

นางสาวพัชร ล้อจินดากุล นักลงทุนจาก Lightspeed กล่าวว่า “จากประสบการณ์ส่วนตัวเกี่ยวกับปัญหาของระบบการชำระเงินระหว่างประเทศ ตอกย้ำความเชื่อมั่นของเราในสิ่งที่ YouTrip สร้าง บริการดิจิทัลวอลเล็ตและระบบชำระเงินรองรับหลายสกุลที่ช่วยให้ผู้ใช้งานทุกคนได้รับประสบการณ์ในการใช้เป็นจ่ายสกุลเงินต่างๆที่ดียิ่งขึ้น ประหยัด สะดวก และปลอดภัย เรารู้สึกตื่นเต้นกับวิสัยทัศน์และแนวคิดทางธุรกิจที่มีความลึกซึ้ง และพร้อมที่จะร่วมมือกับ YouTrip ในช่วงต่อไปของการเติบโตและขยายตลาดไปยังประเทศต่างๆ”

ผลักดันนวัตกรรมด้านการชำระเงินสำหรับลูกค้าบุคคลและลูกค้าธุรกิจทั้งในและต่างประเทศ

ทุกวันนี้ระบบดิจิทัลเข้ามามีบทบาทในทุกภาคส่วนในชีวิตประจำวันรวมถึงการใช้จ่าย ทำให้ผู้คนในภูมิภาคอาเซียนแสวงหาบริการทางการเงินที่ให้ความสะดวกสบายและมีความเป็นส่วนตัวมากขึ้น YouTrip จะเพิ่มการลงทุนเพื่อเพิ่มขีดความสามารถด้วยเทคโนโลยี Artificial Intelligence (ระบบ AI) และเทคโนโลยีใหม่อื่นๆ เพื่อนำเสนอบริการที่เจาะจงเฉพาะบุคคลมากขึ้น เช่น การกำหนดงบประมาณอัจฉริยะและข้อมูลเชิงลึกทางการเงินที่ปรับแต่งเองได้ และบริการอื่นๆ ที่เกี่ยวข้องกับการเดินทาง

YouTrip ยังวางแผนที่จะขยายบริการเพื่อช่วยให้ SMEs เติบโตข้ามประเทศในเศรษฐกิจดิจิทัลได้เร็วขึ้น ซึ่งรวมไปถึงการบริหารจัดการค่าใช้จ่ายในการดำเนินงานธุรกิจ และการนำเสนอฟีเจอร์ใหม่ เช่น วงเงินสินเชื่อ เพื่อตอบสนองความต้องการที่หลากหลายของธุรกิจในขณะที่ขยายตัวและเติบโต

YouTrip เป็นผู้บุกเบิกรายแรกในอุตสาหกรรมฟินเทคและการชำระเงินดิจิทัลในภูมิภาคอาเซียน ที่นำเสนอบริการดิจิทัลวอลเล็ตรองรับหลายสกุลที่ให้อัตราแลกเปลี่ยนที่ดีมากกว่า 150 สกุลเงิน ไม่มีค่าธรรมเนียมทุกการใช้จ่าย ประหยัด ใช้จ่ายสะดวกสบายไร้รอยต่อยิ่งขึ้น โดยก่อตั้งขึ้นในประเทศสิงคโปร์ก่อนจะขยายการให้บริการมายังประเทศไทยในเดือนพฤศจิกายน 2562 โดยร่วมมือกับ ธนาคารกสิกรไทย จำกัด (มหาชน) YouTrip เป็นผู้นำตลาดด้านนวัตกรรมและเทคโนโลยีใหม่ การรีเฟรชแอป YouTrip 2.0 และฟีเจอร์ใหม่บนแอป YouBiz 2.0 แสดงให้เห็นถึงความมุ่งมั่นในการมอบประสบการณ์ที่ดีที่สุดแก่ผู้ใช้งาน

นอกจากนี้ YouTrip ยังได้รับการยอมรับจากผู้เชี่ยวชาญในอุตสาหกรรม โดยได้รางวัลบริษัท FinTech ยอดเยี่ยม อาทิ Most Innovative FinTech Company in Southeast Asia, Best Multi-Currency Mobile Wallet Provider in Asia และ Best SME Finance Management Platform จาก APAC Insider’s 2023 Singapore

Business Awards เร็วๆ นี้ YouTrip ยังได้รับการยกย่องให้เป็นหนึ่งในสตาร์ทอัพอันดับต้นๆ ในสิงคโปร์จาก LinkedIn เครือข่ายมืออาชีพบนอินเทอร์เน็ต ตอกย้ำสถานะของบริษัทในฐานะบริษัทฟินเทคชั้นนำในภูมิภาคอีกด้วย

ไทยพาณิชย์ จูเลียส แบร์ จัดพิธีปิดหลักสูตรสุดเอ็กซ์คลูซีฟ “The 45 Academia” ปี 2023 ภายใต้แนวคิด “Leader of Tomorrow” มุ่งปั้นผู้นำแห่งอนาคตที่มีพลังและสามารถสร้างผลกระทบเชิงบวกให้แก่สังคมในทุกมิติ โดยมีวัตุประสงค์หลักในการช่วยให้ลูกค้าคนสำคัญสามารถวางแผนส่งต่อความมั่งคั่งจากรุ่นสู่รุ่นได้อย่างยั่งยืน ด้วยโปรแกรมพัฒนาศักยภาพตนเองอย่างเข้มข้นตลอดระยะเวลากว่า 12 สัปดาห์ สะท้อนให้เห็นถึงความเชื่อมั่นและความไว้วางใจจากลูกค้าที่มีต่อ ไทยพาณิชย์ จูเลียส แบร์ เพื่อช่วยรักษาคุณค่าและส่งมอบสินทรัพย์ของครอบครัวสู่รุ่นถัดไปได้อย่างสมบูรณ์แบบ สอดคล้องกับความมุ่งมั่นขององค์กร “Your Legacy. Our Promise.” อย่างแท้จริง โดยมี นายกฤษณ์ จันทโนทก (ขวา) ประธานเจ้าหน้าที่บริหาร ธนาคารไทยพาณิชย์ จำกัด (มหาชน) และกรรมการ บริษัทหลักทรัพย์ ไทยพาณิชย์ จูเลียส แบร์ จำกัด นางสาวลลิตภัทร ธรณวิกรัย (กลาง) ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์ ไทยพาณิชย์ จูเลียส แบร์ จำกัด พร้อมด้วย มร.จิมมี่ ลี (Jimmy Lee) (ซ้าย) ประธานประจำภาคพื้นเอเชียแปซิฟิก ธนาคารจูเลียส แบร์ และกรรมการบริหาร จูเลียส แบร์ กรุ๊ป และกรรมการ บริษัทหลักทรัพย์ ไทยพาณิชย์ จูเลียส แบร์ จำกัด ให้เกียรติร่วมงานเมื่อเร็ว ๆ นี้

มร.จิมมี่ ลี (Jimmy Lee) ประธานประจำภาคพื้นเอเชียแปซิฟิก ธนาคารจูเลียส แบร์ และกรรมการบริหาร จูเลียส แบร์ กรุ๊ป และกรรมการ บริษัทหลักทรัพย์ ไทยพาณิชย์ จูเลียส แบร์ จำกัด กล่าวว่า “เราเชื่อมั่นว่าหลักสูตร The 45 Academia จะช่วยเตรียมความพร้อมให้กลุ่มทายาทธุรกิจรุ่นใหม่ (Next Generation) ของเราให้มีทักษะในการบริหารธุรกิจของครอบครัวและความมั่งคั่งในอนาคต เรามุ่งมั่นที่จะเสริมสร้างความสัมพันธ์กับลูกค้าของเราอย่างลึกซึ้ง รวมถึงสร้างความสัมพันธ์ใหม่ๆ ผ่านโปรแกรม “Julius Baer next-generation” ทั่วโลก ซึ่งสอดคล้องกับจริยธรรมขององค์กรในการสร้างคุณค่าที่เหนือกว่าความมั่งคั่ง (Creating Value Beyond Wealth) เราตระหนักดีว่าความมั่งคั่งเป็นตัวเร่งให้เกิดการเปลี่ยนแปลงทางสังคมเชิงบวก ในฐานะผู้นำธุรกิจรุ่นถัดไป เราหวังเป็นอย่างยิ่งว่าจะสามารถรักษาและส่งต่อค่านิยมเหล่านี้เพื่ออนาคตที่

ดีกว่าของรุ่นถัดไปโดยเริ่มต้นจากตัวเราเป็นสิ่งแรก ด้วยความพยายามของพวกเราทุกคนจะช่วยสานต่อมรดกที่สามารถสร้างผลกระทบเชิงบวกให้แก่สังคมอย่างแท้จริง”

นายกฤษณ์ จันทโนทก ประธานเจ้าหน้าที่บริหาร ธนาคารไทยพาณิชย์ จำกัด (มหาชน) และกรรมการ บริษัทหลักทรัพย์ ไทยพาณิชย์ จูเลียส แบร์ จำกัด กล่าวว่า “ธนาคารไทยพาณิชย์ในฐานะผู้ถือหุ้นของ ไทยพาณิชย์ จูเลียส แบร์ รู้สึกยินดีเป็นอย่างยิ่งที่หลักสูตร The 45 Academia ได้สร้าง Community ของกลุ่มทายาทธุรกิจรุ่นใหม่ (Next Generation) ได้ตามที่คาดหวังไว้ เราขอขอบคุณผู้สนับสนุนและผู้ทรงคุณวุฒิทุกท่านที่ได้ร่วมกันออกแบบหลักสูตรที่ตอบโจทย์ความต้องการของกลุ่มทายาทธุรกิจรุ่นใหม่ในทุกมิติ เราหวังเป็นอย่างยิ่งว่าหลักสูตร The 45 Academia จะสามารถสานต่อองค์ความรู้และแนวทางการลงทุน โดยสิ่งสำคัญที่สุด คือ ช่วยให้ลูกค้าคนสำคัญสามารถวางแผนธุรกิจของครอบครัวให้ดำเนินต่อไปได้”

ด้าน นางสาวลลิตภัทร ธรณวิกรัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์ ไทยพาณิชย์ จูเลียส แบร์ จำกัด กล่าวว่า “ไทยพาณิชย์ จูเลียส แบร์ ในฐานะผู้ก่อตั้งหลักสูตร The 45 Academia รู้สึกยินดีอย่างยิ่งต่อความสำเร็จจากการเดินทางร่วมกันของกลุ่มทายาทธุรกิจรุ่นใหม่ (Next Generation) ในตลอดระยะเวลาหลายเดือนที่ผ่านมา โดยผู้เข้าร่วมหลักสูตรทุกคนแสดงให้เห็นถึงความมุ่งมั่นในการสร้างแรงบันดาลใจอย่างลึกซึ้ง ผ่านการแบ่งปันมุมมองที่เป็นเอกลักษณ์ของแต่ละคน พร้อมร่วมกันผลักดันและสร้างสรรค์หลักสูตรในแบบฉบับของตนเอง ซึ่งไม่เพียงแต่ช่วยเพิ่มคุณค่าให้กับหลักสูตรเท่านั้น แต่ยังเป็นการช่วยส่งเสริมซึ่งกันและกันอีกด้วย ไทยพาณิชย์ จูเลียส แบร์ หวังเป็นอย่างยิ่งว่าความรู้และประสบการณ์ทั้งหมด รวมถึงมิตรภาพที่ก่อตัวขึ้นภายใต้หลักสูตร “The 45 Academia” จะสามารถเตรียมความพร้อมให้กับกลุ่มทายาทรุ่นใหม่ก้าวสู่ผู้นำแห่งอนาคตที่มีพลังและสามารถสร้างผลกระทบเชิงบวกให้แก่สังคมในทุกมิติอย่างแท้จริง”

สำหรับ “The 45 Academia” เป็นหลักสูตรที่ถูกออกแบบขึ้นเพื่อเตรียมความพร้อมให้แก่กลุ่มทายาทธุรกิจรุ่นใหม่ (Next Generation) ในการรับช่วงต่อธุรกิจของครอบครัว ผ่านการปูพื้นฐานด้านการลงทุนในสินทรัพย์และผลิตภัณฑ์ทางการเงินที่หลากหลาย เพื่อให้เข้าใจถึงการบริหารความมั่งคั่งอย่างเต็มรูปแบบ อาทิ ความรู้ด้านการบริหารธุรกิจและเวลธ์แมเนจเม้นท์ การสร้างความตระหนักด้านความยั่งยืนและปัญหาด้านการเปลี่ยนแปลงทางสภาพภูมิอากาศ (Climate Change) การลงทุนในสินทรัพย์ทางเลือก (Passion Investment) การสืบทอดธุรกิจครอบครัว (Family Succession) และการพัฒนาศักยภาพของกลุ่มทายาทธุรกิจรุ่นใหม่ (Next Generation Development) ตลอดจนเสริมสร้างความรู้ด้าน Business Disruption และ Business Transformation ผ่านการแชร์ประสบการณ์อันทรงคุณค่าจากซีอีโอชั้นนำในหลากหลายอุตสาหกรรม ด้วยการให้ข้อมูลเชิงลึกโดยตรง (Firsthand Insight) ทั้งในเรื่องของเทรนด์ในอนาคต เพื่อเห็นโอกาสใหม่ๆ และความท้าทายต่างๆ ที่กำลังเกิดขึ้น เพื่อเป็นการพัฒนาทักษะการคิดในอนาคต (Future Thinking Skills) ที่สามารถตอบสนองต่อการเปลี่ยนแปลงอย่างรวดเร็วในโลกยุคปัจจุบัน อีกทั้งยังรวมถึงการสร้างแรงบันดาลใจและการพัฒนาทัศนคติเชิงบวก (Growth Mindset) ผ่านการส่งเสริมความสัมพันธ์อันดีและสร้างเครือข่าย (Networking) เพื่อสร้างการเติบโตอย่างยั่งยืนภายใต้ศูนย์รวมของกลุ่มคนรุ่นใหม่

นางสาวสุรางค์ มงคลอารีย์พงษ์ (กลาง) ผู้บริหารสูงสุดสายงานบริหารช่องทางการขาย “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) นำทีมบริหารจัดงานสัมมนาใหญ่ปี 2023 "Work Life Harmony เสริมไอที สุขภาพดี พลิกชีวีให้ดีขึ้น" ให้กับผู้แนะนำผลิตภัณฑ์ทางการเงินเคทีซี (อิสระ) ที่ผ่านการคัดเลือกจากทั่วประเทศรวมกว่า 300 คน โดยในงานมี 2 วิทยากรที่มาแชร์ความรู้และประสบการณ์ทางด้านดิจิทัลและการมีสุขภาพที่ดี “ครูทิป” มัณฑิตา จินดา (ที่ 2 จากซ้าย) ร่วมพูดคุยในหัวข้อ "อัพสกิลดิจิทัล แบบไม่ตกเทรนด์กับครูทิป" และ “หมอเพื่อน” แพทย์หญิงกอบกุลยา จึงประเสริฐศรี (ที่ 2 จากขวา) แบ่งปันความรู้ในหัวข้อ "สมดุลชีวิตสร้างได้ด้วยตัวเรา" ณ โรงแรม แบงค็อก แมริออท มาร์คีส์ ควีนส์ปาร์ค สุขุมวิท 22 เมื่อเร็วๆ นี้

ศีล 5 กับจริยธรรมทางเทคโนโลยี เป็นเซตแนวปฏิบัติที่มีจริยธรรมในแวดวงธุรกรรมทางเทคโนโลยี

ได้รับแรงบันดาลใจจากศีลห้าของพุทธศาสนา แต่ได้รับการปรับให้เข้ากับปัญหาเฉพาะทางในวงการออกแบบและใช้งานเทคโนโลยี

ศีล 5 (5 precepts) ในทางเทคโนโลยี ได้แก่การละเว้น (abstrain)

Harm ละเว้นการใข้เทคโนโลยีก่อความรุนแรง: ซึ่งหมายถึงหลีกเลี่ยงสร้างหรือใช้คอมพิวเตอร์ให้ เป็นอันตรายต่อผู้คน สัตว์ หรือสิ่งแวดล้อม นอกจากนี้ยังหมายถึงหลีกเลี่ยงใช้เทคโนโลยีเผยแพร่ข้อมูลที่เป็นเท็จหรือแสดงความเกลียดชัง

Dishonesty : ละเว้นการไม่ซื่อสัตย์ในการออกแบบใช้งานเทคโนโลยี : หมายถึงการซื่อสัตย์เมื่อติดต่อกับคู่ค้าทั้งออนไลน์และออฟไลน์ นอกจากนี้ยังหมายถึงหลีกเลี่ยงการลอกเลียนแบบ ไม่ซื่อสัตย์ต่อวิชาชีพในรูปแบบอื่นใด

Disrespectful : ละเว้นการไม่เคารพผู้อื่น ที่มีการติดต่อสื่อสารด้วยเทคโนโลยี : หมายถึงปฏิบัติต่อผู้อื่นอย่างให้เกียรติและมีน้ำใจ แม้ว่าจะเห็นต่างก็ตาม นอกจากนี้ยังหมายถึงหลีกเลี่ยงการกลั่นแกล้งให้อับอายบนอินเทอร์เน็ตและการคุกคามออนไลน์ในรูปแบบอื่นใด

Irresponsible ละเว้นการไม่แสดงความรับผิดชอบต่อผลเมื่อเราออกแบบใช้งานเทคโนโลยี : หมายถึงตระหนักถึงผลที่ตามมาจากการออกแบบใช้งานของคุณโดยแสดงความรับผิดชอบต่อระบบเหล่านั้น และหมายถึงคำนึงถึงผลกระทบทางเทคโนโลยีของคุณต่อผู้อื่นด้วย

Closed-minded ละเว้นการใจแคบ ไม่เรียนรู้สิ่งใหม่ : หมายถึง เต็มใจที่จะเรียนรู้สิ่งใหม่ และยอมรับมุมมองที่แตกต่าง นอกจากนี้ยังหมายถึงเปิดกว้างและต้อนรับทุกคนไม่เลือกจำกัดทางเทคโนโลยี

ศีลห้าข้อในแวดวงเทคโนโลยีไม่ใช่กฎเกณฑ์ แต่เป็น ข้อแนะนำ ช่วยให้เราตัดสินใจอย่างมีจริยธรรมในการทำงาน

ศีล 5 หรือ ข้อห้าม ทั้งห้า ทางเทคโนโลยี นี้มีความสำคัญเนื่องจากเทคโนโลยีปัจจุบันมีอิทธิพลสามารถสร้างผลกระทบต่อโลกมหาศาล ความรับผิดชอบและจริยธรรมจึงเป็นสิ่งสำคัญ

ตัวอย่างการนำศีล 5 ในเทคโนโลยี ไปใช้ในทางปฏิบัติ:

ห้ามทำอันตราย: เมื่อออกแบบแอพพลิเคชั่นซอฟต์แวร์ใหม่ ควรพิจารณาผลกระทบที่อาจเกิดขึ้นกับผู้ใช้และสังคมเป็นสิ่งสำคัญ ตัวอย่างเช่น แอปโซเชียลมีเดียควรได้รับการออกแบบเพื่อปกป้องความเป็นส่วนตัวของผู้ใช้และป้องกันการแพร่กระจายของข้อมูลที่ไม่ถูกต้อง:

ซื่อสัตย์: เมื่อเขียนบทความวิจัยหรือโพสต์เผยแพร่บนบล็อก สิ่งสำคัญคือต้องอ้างอิงแหล่งที่มาและหลีกเลี่ยงการลอกเลียนแบบ plagiarism หรือ ข้อสำคัญคือต้องแสดง"ความจริง"เกี่ยวกับสิ่งที่คุณค้นพบ ไม่พูดเกินจริงหรือบิดเบือนความจริง

ให้ความเคารพ: เมื่อมีปฏิสัมพันธ์กับผู้อื่นทางออนไลน์ สิ่งสำคัญคือต้องสุภาพและให้เกียรติ แม้ว่าคุณจะไม่เห็นด้วยกับพวกเขาก็ตาม สิ่งสำคัญคือต้องตระหนักถึงผลกระทบที่อาจเกิดขึ้นจากคำพูดของคุณ และหลีกเลี่ยงการกลั่นแกล้งบนอินเทอร์เน็ตและการคุกคามทางออนไลน์ในรูปแบบอื่นๆ

มีความรับผิดชอบ: เมื่อพัฒนาเทคโนโลยีใหม่ ๆ สิ่งสำคัญคือต้องคำนึงถึงผลกระทบที่อาจเกิดขึ้นต่อสังคมและสิ่งแวดล้อม ตัวอย่างเช่น เมื่อพัฒนาอัลกอริทึมใหม่ สิ่งสำคัญคือต้องทดสอบความเบี่ยงเบน bias หรือ

คำตอบที่เข้าข้างใคร เช่น รถไร้คนขับ จะรักษาชีวิตคนเดินถนน หรือ คนขับ การรับรองว่ามันยุติธรรมและเป็นกลางสำคัญมาก

เปิดใจกว้าง: เมื่อทำงานเป็นทีม สิ่งสำคัญคือต้องเปิดรับแนวคิดและมุมมองใหม่ๆ สิ่งสำคัญคือต้องมีความครอบคลุมและยินดีต้อนรับผู้คนจากทุกแบบ

ศีล 5 ในถือเป็นแนวทางอันทรงคุณค่าสำหรับจริยธรรมในสาขา การปฏิบัติตามหลักคำแนะนำเหล่านี้ช่วยให้เรามั่นใจได้ว่าคอมพิวเตอร์จะถูกนำไปใช้ให้เกิดประโยชน์และเป็นประโยชน์ต่อมวลมนุษยชาติ

บทความโดย : ผศ.ดร. พิษณุ คนองชัยยศ

ภาควิชาคอมพิวเตอร์ / คณะวิศวฯ จุฬาฯ

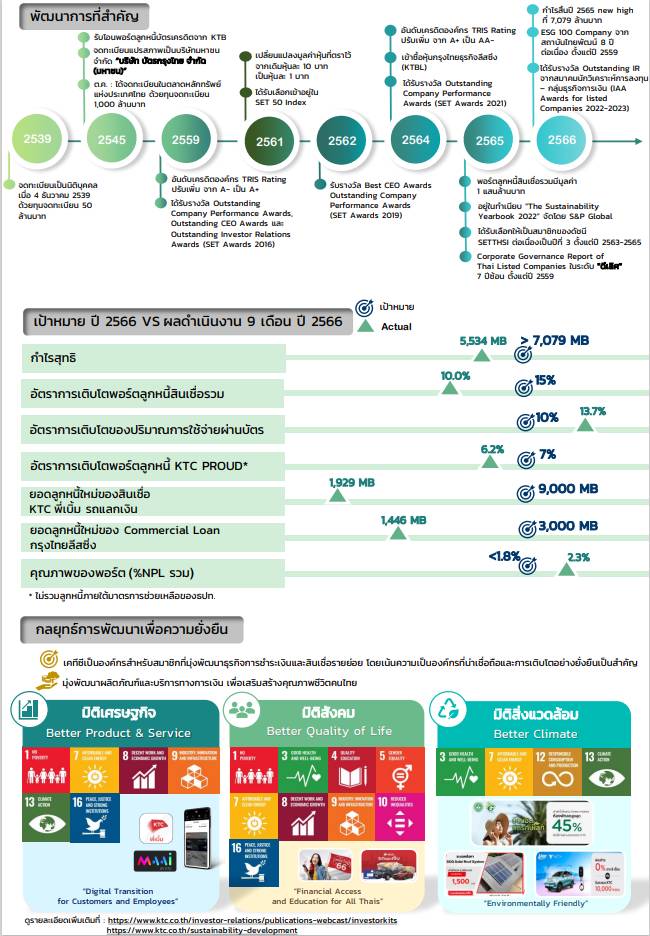

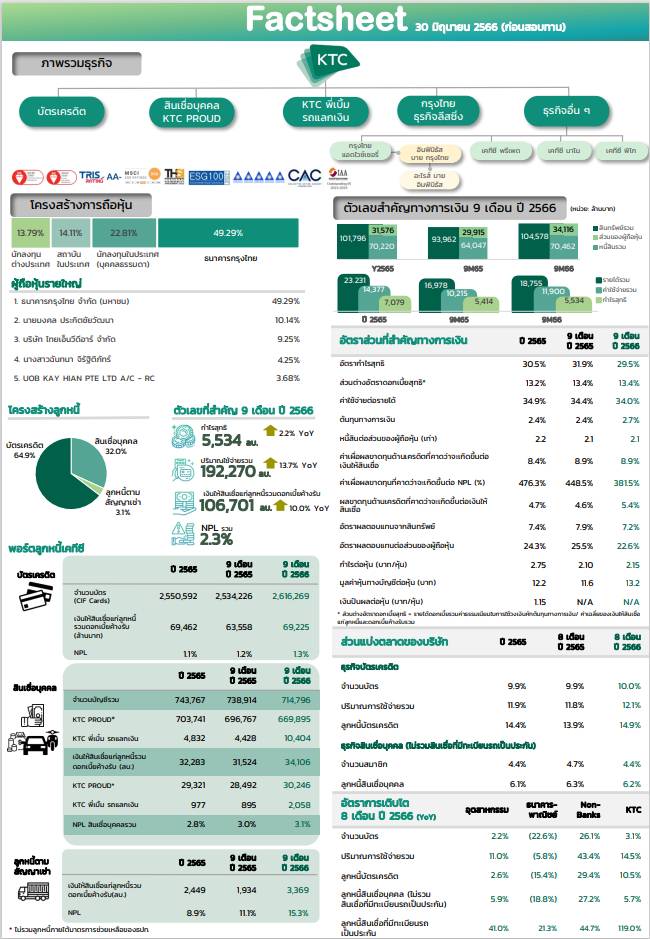

เคทีซีแจ้งงบการเงินรวมของบริษัทฯ และบริษัทย่อยในช่วง 9 เดือนที่ผ่านมา กำไรสุทธิ 5,534 ล้านบาท เพิ่มขึ้น 2.2% โดยกำไรสุทธิไตรมาส 3/2566 เท่ากับ 1,857 ล้านบาท เพิ่มขึ้น 4.7% พอร์ตสินเชื่อรวมขยายตัว 10% อยู่ที่ 106,701 ล้านบาท จากปัจจัยสนับสนุนของการบริโภคภาคเอกชน เดินหน้าผลักดันทุกพอร์ตผลิตภัณฑ์เติบโตควบคู่การคัดกรองคุณภาพในระดับความเสี่ยงที่เหมาะสมและยอมรับได้ คาดทำกำไรทั้งปีได้ตามเป้าหมาย

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) เผยว่า “ในช่วง 8 เดือนที่ผ่านมา ความต้องการใช้จ่ายเพื่อการบริโภคและความเชื่อมั่นของผู้บริโภคที่ดีต่อเนื่อง ได้ส่งผลให้อุตสาหกรรมสินเชื่อผู้บริโภคขยายตัวมากขึ้น รวมถึงเป็นปัจจัยบวกให้ผลการดำเนินงานของเคทีซีเติบโตต่อเนื่อง โดยมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมอยู่ที่ 14.9% และมีส่วนแบ่งตลาดของปริมาณการใช้จ่ายผ่านบัตรเท่ากับ 12.1% ขยายตัวจากช่วงเดียวกันของปี 2565 ในขณะที่สัดส่วนของลูกหนี้สินเชื่อบุคคล (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน) อยู่ที่ 6.2% เมื่อเทียบกับอุตสาหกรรม”

“ในส่วนของธุรกิจเคทีซีตลอด 9 เดือนที่ผ่านมา พอร์ตบัตรเครดิตและสินเชื่อบุคคลขยายตัวตามเป้าหมายที่วางไว้ โดยมีมูลค่าพอร์ตรวมเท่ากับ 106,701 ล้านบาท เติบโต 10% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมของกลุ่มบริษัท (NPL) รวมเท่ากับ 2.3% ซึ่งอยู่ในระดับที่บริหารจัดการได้ โดยพอร์ตบัตรเครดิตยังขยายตัวได้ดีตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้นจากอุปสงค์การใช้จ่ายเพื่อการบริโภค รวมทั้งพอร์ตสินเชื่อบัตรกดเงินสด “เคทีซี พราว” ที่เติบโตสูงขึ้นต่อเนื่องเช่นกัน โดยเน้นให้พอร์ตเติบโตคู่ไปกับการคัดกรองคุณภาพลูกหนี้ในระดับความเสี่ยงที่เหมาะสม ด้านสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” มียอดสินเชื่อใหม่มูลค่า 1,929 ล้านบาท”

ผลการดำเนินงานของเคทีซี ณ วันที่ 30 กันยายน 2566 เปรียบเทียบกับช่วงเดียวกันของปี 2565 งบการเงินรวมมีกำไรสุทธิในช่วง 9 เดือน และไตรมาส 3/2566 เท่ากับ 5,534 ล้านบาท (เพิ่มขึ้น 2.2%) และ 1,857 ล้านบาท (เพิ่มขึ้น 4.7%) ตามลำดับ ฐานสมาชิกรวม 3,331,065 บัญชี แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,616,269 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 69,225 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรรวม 9 เดือนเท่ากับ 192,270 ล้านบาท เพิ่มขึ้น 13.7% NPL บัตรเครดิตอยู่ที่ 1.3% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 714,796 บัญชี เงินให้สินเชื่อแก่ลูกหนี้บัตร กดเงินสด “เคทีซี พราว” และดอกเบี้ยค้างรับ 30,246 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 2,058 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 3.1% ยอดสินเชื่อลูกหนี้ใหม่ (New Booking) ของ “เคทีซี พี่เบิ้ม รถแลกเงิน” ในไตรมาส 3/2566 เท่ากับ 794 ล้านบาท และรอบเก้าเดือนของปี 2566 มีมูลค่า 1,929 ล้านบาท สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าซื้อมีมูลค่า 3,369 ล้านบาท โดยมียอดปล่อยสินเชื่อใหม่ของรถขนาดใหญ่ที่ใช้ในอุตสาหกรรม (Commercial Loan) ในรอบ 9 เดือนของปี 2566 ที่ 1,446 ล้านบาท ทั้งนี้ เคทีซียังคงชะลอการปล่อยสินเชื่อประเภทนี้ หลังจากที่เห็นสัญญาณของหนี้เสียที่เพิ่มขึ้น

“สำหรับไตรมาส 3/2566 เทียบกับช่วงเดียวกันของปี 2565 รายได้รวมเพิ่มขึ้น 9.8% เท่ากับ 6,461 ล้านบาท จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม ขณะที่ค่าใช้จ่ายรวมเพิ่มขึ้น 13.4% เท่ากับ 4,170 ล้านบาท จากการที่พอร์ตสินเชื่อขยายตัว ทำให้มีการตั้งสำรองมากขึ้น เป็นผลให้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Losses - ECL)

จำนวน 1,477 ล้านบาท เพิ่มขึ้น 15.7% ประกอบกับค่าใช้จ่ายในการดำเนินงานที่สูงขึ้น ขณะที่ต้นทุนทางการเงินปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน”

ทั้งนี้ ข้อมูลวันที่ 30 กันยายน 2566 เคทีซีมีเงินกู้ยืมทั้งสิ้นเท่ากับ 62,730 ล้านบาท เพิ่มขึ้น 9.8% โดยมีสัดส่วนโครงสร้างแหล่งเงินทุนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) 23% และเงินกู้ยืมระยะยาว 77% มีวงเงินกู้ยืมระยะสั้นจากสถาบันการเงินรวม (Total Short -Term Credit Line) 29,371 ล้านบาท (รวมวงเงินจากธนาคารกรุงไทย 19,061 ล้านบาท) ใช้วงเงินระยะสั้นไป 5,221 ล้านบาท และมีวงเงินคงเหลือ (Available Credit Line) จำนวน 24,150 ล้านบาท ต้นทุนการเงิน 2.7% และอัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.07 เท่า ลดลงจากงวดเดียวกันของปี 2565 ที่ 2.14 เท่า และต่ำกว่าภาระผูกพันที่ 10 เท่า

“เคทีซียังดำเนินโครงการต่างๆ เพื่อช่วยเหลือลูกหนี้ตามแนวทางการบริหารจัดการด้านการให้สินเชื่ออย่างเป็นธรรมของธนาคารแห่งประเทศไทย โดย ณ วันที่ 30 กันยายน 2566 บริษัทฯ ได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะจำนวน 1,802 ล้านบาท คิดเป็นสัดส่วน 1.8% ของพอร์ตลูกหนี้รวม”

“สำหรับความคืบหน้าด้านมาตรการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนของธนาคารแห่งประเทศไทย ซึ่งได้มีการเปิดรับฟังความคิดเห็น (Consultation Paper) เกี่ยวกับร่าง “หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม” (Responsible Lending: RL) และร่าง “กลไกการกำหนดอัตราดอกเบี้ยตามความเสี่ยงสำหรับสินเชื่อรายย่อย” (Risk-Based Pricing :RBP) ไปเมื่อเร็วๆ นี้ เพื่อเป็นแนวทางในการปรับพฤติกรรมเจ้าหนี้และลูกหนี้ ผ่านการยกระดับมาตรฐานกระบวนการให้สินเชื่ออย่างรับผิดชอบตลอดวงจรหนี้นั้น แนวทางการปฏิบัติของเคทีซีเองมีความชัดเจน โดยให้บริการสินเชื่อด้วยความรับผิดชอบเสมอมา และมีหลักเกณฑ์การโฆษณาและเสนอขายที่เป็นแนวทางเดียวกับธนาคารแห่งประเทศไทยเป็นส่วนใหญ่ จึงมั่นใจว่าหลักเกณฑ์ที่จะออกมาบังคับใช้ จะไม่มีผลกระทบอย่างมีนัยสำคัญใดๆ ต่อการดำเนินงานของเคทีซี”

“ในส่วนของการให้ความช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (Persistent Debt: PD) ที่จะบังคับใช้เดือนเมษายน 2567 เป็นต้นไป เคทีซีจะให้ทางเลือกแก่ลูกหนี้ที่สนใจ โดยสำหรับลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (Severe Persistent Debt) สามารถเปลี่ยนสินเชื่อหมุนเวียนเป็นแบบมีระยะเวลา (Term Loan) และคิดอัตราดอกเบี้ยไม่เกิน 15% ต่อปี โดยกำหนดให้การผ่อนชำระสามารถปิดจบใน 5 ปี ซึ่งแนวทางนี้ลูกหนี้ต้องสมัครใจเข้าร่วมโครงการด้วยตนเองและปิดวงเงินเดิมที่มี โดยหากลูกหนี้เคทีซีที่เข้าเกณฑ์ทุกรายเข้าร่วมโครงการฯ จะมีผลกระทบต่อรายได้ดอกเบี้ยลดลงประมาณ 18 ล้านบาทต่อเดือน”

“ในปี 2567 เคทีซีวางเป้าเติบโตใน 3 ธุรกิจหลัก ได้แก่ ธุรกิจบัตรเครดิต สินเชื่อบัตรกดเงินสด “เคทีซี พราว” และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ด้วยเชื่อว่าสินเชื่อแต่ละประเภทยังเป็นที่ต้องการในตลาด อีกทั้งจะส่งเสริมธุรกิจ MAAI by KTC (มายบายเคทีซี) ธุรกิจบริการระบบบริหารจัดการความสัมพันธ์กับลูกค้าให้เติบโตมากขึ้น รวมทั้งหลอมรวม 3 องค์ประกอบหลักคือ คน-กระบวนการ-เทคโนโลยี เข้าด้วยกันเป็นหนึ่งเดียว เพื่อขับเคลื่อนเคทีซีให้เติบโตมีประสิทธิภาพอย่างยั่งยืน โดยมีเป้าหมายการทำธุรกิจปี 2567 ให้มีกำไรสูงขึ้นกว่าปี 2566 พอร์ตสินเชื่อรวมขยายตัว 10% ภายใต้การบริหารความเสี่ยงที่ยอมรับได้อย่างเหมาะสม NPL รวมอยู่ในระดับเดียวกับปี 2566 ยอดใช้จ่ายผ่านบัตรเครดิตเคทีซีเติบโต 15% จากปี 2566 สินเชื่อบัตรกดเงินสด “เคทีซี พราว” ตั้งเป้าเติบโต 5% และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ตั้งเป้ายอดอนุมัติสินเชื่อใหม่ปี 2567 ที่ 6,000 ล้านบาท

ปัญญาประดิษฐ์ (AI) เป็นผู้เปลี่ยนเกมในช่วงไม่กี่ปีที่ผ่านมา และมีศักยภาพที่จะเปลี่ยนแปลงอุตสาหกรรมต่างๆ มากมาย แต่สำหรับปี 2566 นี้ generative AI ได้กลายเป็นเทคโนโลยีที่ก้าวล้ำ ซึ่งจะทำให้โลกตะลึง ผลการสำรวจ "วิสัยทัศน์ด้านเทคโนโลยีปี 2023" ของ Accenture เมื่อเร็วๆ นี้ เปิดเผยว่า 100% ของผู้ตอบ แบบสอบถามชาวไทย (ซึ่งเป็นเปอร์เซ็นต์ที่สูงที่สุดในโลก) เห็นพ้องกันว่า generative AI จะเปลี่ยนโฉมระบบ อัจฉริยะขององค์กร สิ่งนี้สะท้อนให้เห็นว่า ผู้บริหารชาวไทยพร้อมที่จะเปิดรับ generative AI มาใช้งานเพื่อ กำหนดขอบเขตการปฏิบัติงานในยุคถัดไป อันนำมาซึ่งโอกาสอันยิ่งใหญ่ในการพัฒนาสร้างสรรค์องค์กรรูปแบบ ใหม่ และพลิกโฉมโมเดลธุรกิจแบบเดิมๆ ด้วยการใช้โมเดลพื้นฐาน AI ผู้บริหารในประเทศไทยรายงานว่า ประโยชน์หลักสำหรับองค์กรมีอยู่ 2 ประการสำคัญ ได้แก่ ประสบการณ์ของลูกค้าที่ดีขึ้น (78%) และการเร่ง สร้างนวัตกรรม (68%) ความเสี่ยงในการดำเนินการอันดับต้นๆ ที่ผู้บริหารชาวไทยคาดการณ์ไว้คือ การประยุกต์ ใช้เทคโนโลยีที่เข้ากันไม่ได้กับของเดิม การปฏิเสธการเข้าร่วมของผู้มีส่วนได้ส่วนเสีย และต้นทุนที่สูงขึ้นหรือ เพิ่มขึ้น อย่างไรก็ตาม แม้ว่าเครื่องมือเหล่านี้จะสร้างประโยชน์มากมายสำหรับการพัฒนาซอฟต์แวร์ก็ตาม แต่ก็ ยังต้องพิจารณาข้อด้อยหลายประการที่พบได้ทั่วไปด้วย

ข้อด้อย 3 ประการสำหรับการพัฒนาแอปพลิเคชั่น AI

ความท้าทายที่องค์กรต้องเตรียมพร้อมรับมือเมื่อใช้เครื่องมือ AI ได้แก่:

● การขาดแคลนผู้มีความสามารถด้านเทคโนโลยี เป็นอุปสรรคต่อการตรวจสอบความถูกต้อง ของผลลัพธ์: แม้ว่าเครื่องมือ AI จะเพิ่มประสิทธิภาพของนักพัฒนา โดยการสร้างโค้ดขึ้นมาได้เอง แต่เครื่องมือเหล่านี้เพียงอย่างเดียว ไม่สามารถแก้ไขความขาดแคลนของผู้เชี่ยวชาญด้านเทคโนโลยี ได้ เนื่องจากนักพัฒนาที่มีทักษะยังคงมีความสำคัญในการทำงาน เพื่อรับประกันว่าโค้ดที่ใช้งานจะ ปราศจากข้อผิดพลาดและมีความปลอดภัย และรับประกันความสมบูรณ์และฟังก์ชั่นการทำงาน ตามจุดประสงค์ที่ออกแบบไว้

● การละเลยขั้นตอนอื่นๆ ของวงจรการพัฒนา: การสร้างแอปพลิเคชั่นครอบคลุมมากกว่าแค่การสร้าง โค้ดและการแก้ไขโค้ด มันไปไกลกว่าความสามารถของเครื่องมือสร้าง AI ใดๆ เนื่องจากเกี่ยวข้องกับ การสร้างสภาพแวดล้อมการพัฒนา การคอมไพล์โค้ดและการสร้างแอปพลิเคชั่น การดูแลการบูรณาการ โค้ด การทดสอบ การจัดการการเปลี่ยนแปลงผ่านแนวทางปฏิบัติ DevOps และการจัดการโฮสต์ของ แอปพลิเคชั่นและการจัดการเวลาการใช้งานจริง

● ภาระต้นทุนค่าใช้จ่ายทางด้านเทคโนโลยีที่เพิ่มขึ้น: โมเดลกำเนิดที่ใช้ AI มีศักยภาพมหาศาล ในการเร่งความเร็วในการสร้างโค้ดใหม่อย่างมีนัยสำคัญ อย่างไรก็ตาม สิ่งสำคัญคือต้องใช้ความ ระมัดระวัง เนื่องจาก AI สามารถเริ่มต้นสร้างนวัตกรรมได้อย่างก้าวกระโดด แต่ก็อาจจะก่อให้เกิดค่าใช้ จ่ายในการบำรุงรักษา และการทำให้มั่นใจว่าแอปพลิเคชั่นมีความยั่งยืน โดยเฉพาะอย่างยิ่งหากมี ปัญหาเกี่ยวกับคุณภาพของโค้ด การกำกับดูแล และความปลอดภัย สิ่งนี้อาจเสี่ยงต่อการสะสมภาระ ค่าใช้จ่ายที่เกิดจากงานทางด้านเทคโนโลยี และเพิ่มภาระให้กับผู้เชี่ยวชาญด้านไอทีที่มีงานล้นมือ อยู่แล้ว

เพื่อจัดการกับความท้าทายเหล่านี้อย่างมีประสิทธิผล องค์กรต่างๆ จึงต้องนำแนวทางแบบบูรณาการมาใช้ โดยใช้ประโยชน์จากเทคโนโลยีแบบฝัง AI ไว้ในโซลูชั่นอยู่แล้ว ขณะเดียวกันก็ให้การกำกับดูแล การตรวจสอบ ความปลอดภัย และการสนับสนุนนักพัฒนาตลอดวงจรการพัฒนาซอฟต์แวร์

การผสมผสาน AI เข้ากับทุกขั้นตอนของวงจรการพัฒนาแอป

ด้วยการใช้การตั้งค่าที่ถูกต้อง ทีมนักพัฒนาสามารถเอาชนะความท้าทายข้างต้นได้อย่างมีประสิทธิภาพ และใช้ ประโยชน์จาก AI เพื่อเร่งการพัฒนาแอปได้อย่างเต็มที่

เพื่อให้เกิดนวัตกรรมที่ดียิ่งขึ้น การผสมผสาน generative AI เข้ากับเทคโนโลยี low-code ช่วยยกระดับการ กำกับดูแล ฝังการตรวจสอบความปลอดภัย และสนับสนุนนักพัฒนา ตลอดวงจรการพัฒนาซอฟต์แวร์ทั้งหมด ถือเป็นสิ่งสำคัญ การบูรณาการนี้ช่วยเพิ่มศักยภาพให้กับบุคคลากรและองค์กรมากยิ่งขึ้น โดยจัดเตรียมเครื่องมือ ในการพัฒนาและแก้ไขแอปพลิเคชั่นด้วยความคล่องตัว ความสามารถในการปรับลดขนาดของระบบและระบบ ความปลอดภัยที่ได้รับการปรับปรุงให้ดีขึ้น ช่วยให้พวกเขาสามารถสร้างโมเดลแอปพลิเคชั่นใหม่ๆ ด้วย สถาปัตยกรรมและประสบการณ์ผู้ใช้ที่เหมาะสม ตลอดจนวิเคราะห์มูลค่าทางธุรกิจและผลกระทบต่อองค์กรได้ อย่างมีประสิทธิภาพ

การใช้ประโยชน์จากตัวเชื่อมต่อ ChatGPT เป็นตัวอย่างที่ดี ผู้ช่วยเสมือนเป็นเครื่องมือทรงพลังที่สามารถโต้ ตอบกับผู้ใช้ผ่านการประมวลผลและการสร้างภาษาธรรมชาติ ผู้ช่วยเสมือนเหล่านี้สามารถให้คำตอบเฉพาะ บุคคล ตอบคำถามและปฏิบัติงาน ปรับปรุงประสบการณ์ผู้ใช้และเร่งประสิทธิภาพการทำงานให้เร็วขั้นได้

ด้วยการใช้ประโยชน์จาก generative AI ภายในแอปพลิเคชั่น นักพัฒนาสามารถขยายไปสู่กรณีการใช้งาน ใหม่ๆ และปลดล็อกความเป็นไปได้ใหม่ๆ ด้วยประสบการณ์การสนทนาเชิงโต้ตอบ สิ่งเหล่านี้จะเปิดช่องทาง สำหรับการสนับสนุนลูกค้าที่ได้รับการปรับปรุงดีขึ้น ไม่ว่าจะเป็นผู้ช่วยเสมือน แอปพลิเคชั่นการเดินทางและ การจอง การแปลภาษา และแอปพลิเคชันอื่นๆ อีกมากมาย

ท้ายที่สุดแล้ว ในขอบเขตของการพัฒนาซอฟต์แวร์ การใช้ประโยชน์จากแพลตฟอร์มการพัฒนาแบบ low-code ยังให้ประโยชน์เพิ่มเติมมากมาย โดยเฉพาะอย่างยิ่งหลังจากผสมผสาน generative AI เข้าด้วยกัน

● ส่งเสริมนักพัฒนารุ่นใหม่: การใช้ low-code ทำให้ความสามารถของ AI ทำงานกับระบบส่วนรวม ได้ดีขึ้น โดยขยายขอบเขตการเข้าถึงไปยังนักพัฒนาในวงกว้าง รวมถึงนักพัฒนาและผู้เชี่ยวชาญด้าน ไอทีรุ่นรุ่นใหม่ๆ ซึ่งทำได้โดยการนำการพัฒนาที่มีคำแนะนำไปใช้ และทำให้กระบวนการระบุ จุดประสงค์การใช้งานภายในแอปพลิเคชันง่ายขึ้น โดยใช้ภาษาภาพที่ตรวจสอบและทวนสอบได้ง่าย

● ความเป็นส่วนตัว ความปลอดภัยและการควบคุมผู้ใช้งานที่แข็งแกร่ง: การรักษาความลับของ ข้อมูล ได้รับการยึดถือปฏิบัติในแพลตฟอร์มแบบ low-code ทำให้มั่นใจได้ว่าข้อมูลที่แชร์ออกไปนั้น ยังคงความเป็นส่วนตัว และไม่สามารถเข้าถึงได้โดยผู้ใช้ที่ไม่ได้รับอนุญาต นอกจากนี้นักพัฒนายังได้ รับความสามารถในการกำหนดสิทธิ์ของผู้ใช้งาน ทำให้พวกเขาสามารถจัดการบทบาทและความ รับผิดชอบภายในแพลตฟอร์มได้อย่างรอบคอบ

● โซลูชั่นแบบครบวงจร: เมื่อโซลูชั่นแบบ low-code ถูกรวมเข้ากับ AI โซลูชั่นเหล่านี้จะสามารถ รองรับทุกขั้นตอนของวงจรการใช้งานซอฟต์แวร์ ซึ่งรวมถึงภาระงานต่างๆ เช่น การออกแบบงาน ส่วนหน้า การบูรณาการข้อมูล การใช้ตรรกะ การเผยแพร่ การใช้งานโฮสต์ และอื่นๆ

การผสานรวมระหว่าง low-code และ AI มีศักยภาพในการปฏิวัติการพัฒนาซอฟต์แวร์ ด้วยการทำให้ AI เป็น ส่วนสำคัญของกระบวนการพัฒนา นักพัฒนาสามารถปลดล็อกความเป็นไปได้ใหม่ๆ และส่งมอบแอปพลิเคชัน คุณภาพสูงด้วยความคล่องตัว ความสามารถในการปรับลดขนาดระบบ และประสบการณ์ผู้ใช้ที่ได้รับการปรับปรุง

อย่างไรก็ตาม สิ่งสำคัญคือ ต้องตระหนักถึงข้อผิดพลาดที่อาจเกิดขึ้นของ AI และ low-code และดำเนินการ เพื่อบรรเทาผลกระทบเหล่านั้น ด้วยการวางแผนและดำเนินโครงการอย่างรอบคอบ นักพัฒนาสามารถมั่นใจ ได้ว่าพวกเขากำลังใช้เทคโนโลยีเหล่านี้ได้อย่างเต็มศักยภาพ

บทความโดย: มาร์ค วีสเซอร์ รองประธานกรรมการ เอเชียแปซิฟิก

Mark Weaser, Vice-President for Asia-Pacific OutSystems

จัดห้องสมุดส่วนตัวรอบนี้ ได้พบ Stock Trader’s Almanac สมัยปี 1968 จำได้ว่าประมูลมาจาก eBay นานมาแล้ว

นักลงทุนหรือนักเรียนการเงินรุ่นพวกผมย่อมรู้จัก Newsletter ยี่ห้อนี้ดี เพราะเขามีชื่อเสียงพอๆ กับ Value Line และอุดมไปด้วยสถิติข้อมูล เทรนด์ และแพทเทิร์นซื้อขายจำนวนมาก นับว่ามีประโยชน์ในยุคที่ยังไม่มีอินเทอร์เน็ต

เจ้าของคือ Yale Hirsch เป็นเจ้าของไอเดียที่เรียกว่า “Presidential Cycle” ซึ่งครั้งหนึ่งเคยฮือฮาพอควร และก็น่าจะยังช่วยเสริมวิธีคิดของเราได้ หากจะนำมาจับสังเกตุแพทเทิร์นของตลาดหุ้นในยุคนี้

ลองตามผมมา และเทียบตลาดอเมริกากับของเราในใจเอาเองนะครับ

ไอเดียนี้มีอยู่ว่า ผลตอบแทนของตลาดหุ้นในสหรัฐฯ นั้นมักจะฟอร์มแพทเทิร์นขึ้นตามแต่ละช่วงของ เทอม 4 ปี ของประธานาธิบดีสหรัฐฯ

ตามลำดับก่อนหลังดังนี้

ปีที่ 1 โดยทั่วไปแล้ว ปีแรกหลังจากได้รับเลือกตั้งแล้ว ประธานาธิบดีคนใหม่ มักจะมาพร้อมกับ “ภาระรับมอบ” จากประชาชน (ขอใช้คำของ ม.ร.ว.คึกฤทธิ์ ปราโมช ที่ท่านแปลคำว่า “Mandate”)

ให้มาเปลี่ยนแปลงนโยบายต่างๆ เปลี่ยนแนวไปจากเดิม ซึ่งอาจทำให้เกิดความไม่แน่นอน ของแสลงของนักลงทุน เพราะ “ความไม่แน่นอน” คือความเสี่ยง ดังนั้นหุ้นช่วนปีนี้จึงไม่ค่อยดี

ปีที่ 2 เป็นปีที่สิ่งต่างๆ เริ่มจะเห็นเป็นตัวเป็นตนชัดขึ้น นโยบายที่ทำไปเมื่อเข้ามา เริ่มออกดอกผล รัฐบาลกระชับอำนาจได้มากขึ้น “ความไม่แน่นอน” เริ่มกลายเป็นความแน่นอน

และนโยบานเศรษฐกิจสำคัญๆ ย่อมได้รับการคิดค้นและนำมาใช้ในช่วงนี้เพราะหวังว่าจะได้ผลงานก่อนการเลือกตั้งครั้งต่อไป ดังนั้นผลตอบแทนของตลาดหุ้นในช่วงปีนี้จะเริ่มดีขึ้นจากปีก่อนหน้า

ปีที่ 3 มักจะเป็นปีที่ผลตอบแทนของตลาดหุ้นดีที่สุด เพราะในทางการเมือง มันเป็นปีที่เริ่มเตรียมตัวเลือกตั้งใหม่ รัฐบาลจึงมักมุ่งเน้นไปที่การยกระดับเศรษฐกิจให้ดี เพื่อสร้างแต้มต่อทางการเมือง

ปีที่ 4 ก็จะเป็นปีที่ดีอีกเช่นกัน แต่บางทีก็อาจมีแย่ผสมผสานบ้าง เพราะมันเป็นปีที่ต้องจัดเลือกตั้งใหม่ “ความไม่แน่นอน” จึงกลับมาครอบคลุมเหนือตลาดและอารมณ์ความรู้สึกของนักลงทุน แต่รัฐบาลจะพยายามทุ่มเททุกทางให้เศรษฐกิจดี เพื่อเตรียมรับเลือกตั้ง

ถ้าเราลองใช้ไอเดียนี้มาจับสังเหตุตลาดหุ้นสหรัฐฯ เปรียบกับตลาดหุ้นไทย อาจพูดได้ว่า ตลาดสหรัฐฯ ปีนี้ เป็น “ปีกระทิง” แต่ของไทยเรา เป็น “ปีหมี”

สำหรับท่านที่เอียนการเมือง ผมเข้าใจได้ และสำหรับประเทศที่ไม่มีการเลือกตั้งหรือเลือกตั้งแต่พรรคเดียวผูกขาด อย่างจีนกับเวียดนาม ไอเดียนี้ก็จนปัญญา แต่ไอเดียนี้ก็พอมีประโยชน์อยู่บ้าง เมื่อประกอบกับการวิเคราะห์ปัจจัยพื้นฐานอย่างรอบคอบ

โดยเฉาพะในภาวะดอกเบี้ยแพงกระทันหันแบบปัจจุบัน มีกิจการจำนวนเพิ่มขึ้นเรื่อยๆ ที่เริ่มผิดนัดชำระหนี้ และต้องขอเจรจากับเจ้าหนี้

เพื่อเป็นการสกรีนเบื้องต้น ผมขอแนะนำให้ท่านทั้งหลายพิจารณา Ratio ง่ายๆ ตัวหนึ่งที่เรียกว่า “Current Ratio”

คำนวณได้โดยเอา “สินทรัพย์หมุนเวียน” เป็นตัวตั้ง แล้วหารด้วย “หนี้สินหมุนเวียน” (ดูได้จากงบดุลของทุกกิจการ)

ผลลัทธ์ที่ต่ำว่า 1 หมายความว่า กิจการนั้นมีความเสี่ยง (ยิ่งตัวเลขออกมาน้อย ความเสี่ยงยิ่งสูง) เพราะมันหมายความว่ากิจการนั้นจะมีสินทรัพย์ไม่พอใช้หนี้ในปีหน้า

ราคาหุ้นของกิจการแบบนี้ย่อมมีปัญหา

ถ้าตัวเลขมากกว่า 1 ยิ่งมากยิ่งดี

ในเวลาแบบนี้ ควรหากิจการที่มีสุขภาวะทางการเงินที่ดีไว้ก่อน

ฉากแรก คือประมาณปลายปี 2540 ณ กลางซอยทองหล่อ คลาคล่ำไปด้วยผู้ซื้อผู้ขายที่นำรถยนต์ของตัวเองมาเปิดท้ายขายของดีๆ

ที่ขนมาจากบ้าน เพื่อต้องการลดภาระผ่อนบ้านผ่อนรถและนำเงินสดไปใช้ในชีวิตประจำวัน เพราะตัวเองเพิ่งจะตกงานทั้งผัวทั้งเมีย

ใช่แล้ว “ตลาดนัดคนเคยรวย”

สื่อมวลชนทั่วโลกพากันมาทำข่าวและสัมภาษณ์ผู้ขายเหล่านั้นซึ่งครั้งหนึ่งเคยเป็น “มนุษย์ทองคำ” อยู่ในบริษัทเงินทุนหลักทรัพย์ เงินเดือนสูงและโบนัสมากกว่า 24 เดือนต่อเนื่องกันหลายปี

การสั่งปิด 56 ไฟแนนซ์ ตามคำแนะนำของ IMF เจ้าหนี้รายใหญ่ของรัฐบาลขณะนั้น ทำให้พวกเขาตกงานแบบฉับพลัน

มูลเหตุสำคัญคือวิกฤติหนี้ต่างประเทศ (ภาคเอกชนก่อหนี้ต่างประเทศมาก) และการเก็งกำไรทั่วทั้งระบบเศรษฐกิจมาเป็นเวลายาวนาน

ทว่า ไม้ขีดไฟก้านแรกที่จุดชนวนระเบิด เกิดจากการที่แบงก์ชาตินำเงินทุนสำรองระหว่างประเทศไปปกป้องค่าเงินบาทแต่ขาดทุนเกือบหมดหน้าตัก

จนรัฐบาลต้องลอยค่าเงินบาทเมื่อต้นเดือนกรกฎาคม และเข้าพึ่งพิง IMF ส่งผลให้หนี้สินต่างประเทศของภาคเอกชนซึ่งมีจำนวนมากในระบบเศรษฐกิจ สูงขึ้นกว่าเท่าตัว

แล้วทุกอย่างก็เหมือนถูกเบรก ราคาสินทรัพย์ตกลงฮวบฮาบ ดอกเบี้ยสูงขึ้นอย่างมหาโหด เงินหายไปจากระบบ ภาคเอกชนทยอยเจ๊ง ติดต่อกันไปในแทบทุกอุตสาหกรรม

เหมือนกับปาร์ตี้ที่กำลังเฮฮาอู้ฟู้ อาหารเครื่องดื่มหรูหราไม่อั้น ทุกคนสนุกสนานมัวเมา จู่ๆ ก็ถูกถอดปลั๊ก สะดุดหยุดลงดื้อๆ

ลูกโป่งที่ประดับประดาสวยงาม พากันแตกโป้ง ต่อหน้าต่อตา เหลือไว้แต่ขยะกับหนี้สิน ที่ต้องช่วยกันเก็บกวาด

อีกนานกว่าชีวิตจะกลับมาเหมือนเดิม

ขณะที่คนไทยทั้งประเทศกำลังช็อกอยู่นั้น วิกฤติที่รุนแรงแบบเดียวกันก็ได้ลุกลานไปยัง อินโดนีเซีย เกาหลีใต้ มาเลเซีย แล้วต่อไปยังรัสเซีย บลาซิล อาร์เจนตินา ฯลฯ

เกิดความโกลาหลไปทั่วทั้งโลก มากบ้างน้อยบ้างตามแต่จำนวนหนี้ที่ตนก่อไว้

ฉากต่อมา คือวันที่ 15 กันยายน 2551 ที่ผู้คนเป็นร้อย พากันเดินออกจากอาคารพร้อมกับกล่องใส่ของใช้ส่วนตัว ลงไปที่ถนน William Street ในแมนฮัตตัน

พวกเขาคืออดีตพนักงานของวานิชธนกิจเก่าแก่และมีชื่อเสียง Lehman Brother ที่ยื่นขอเข้าสู่กระบวนการล้มละลาย

พนักงานกว่า 25,000 คนทั่วโลก ต้องตกงานพร้อมกัน เพราะความโลภของ Lehman ที่เข้าไปเก็งกำไรในตลาดอสังหาริมทรัพย์และตราสารอนุพันธ์ที่เรียกกันว่า “Sup Prime”

วิกฤติ Lehman ได้จุดชนวนให้วิกฤติเศรษฐกิจลุกลามอย่างรวดเร็ว จนรัฐบาลต้องเข้าอุ้มสถาบันการเงินทั้งระบบและกิจการขนาดใหญ่ ด้วยแพ็คเกจช่วยเหลือจำนวนมหาศาล และต้องออกนโยบาย QE และกดดอกเบี้ยให้ต่ำจนผิดปกติไว้ต่อมาอีกนานมาก

“วิกฤติแฮมเบอร์เกอร์” ครั้งนั้น ไม่ได้จำกัดตัวอยู่เฉพาะอเมริกา แต่ได้ติดต่อไปยังญี่ปุ่น จีน และยุโรป

ถือเป็นอีกครั้งหนึ่งที่โลกเศร้าหมอง และต้องมารับกรรมกับสิ่งที่พวก Wall Street ก่อไว้ โดยหาตัวคนรับผิดชอบมาลงโทษไม่ได้เลย

ทั้ง “วิกฤติต้มยำกุ้ง” และ “วิกฤติแฮมเบอร์เกอร์” พิสูจน์ให้เราเห็นกับตามาแล้วว่า เมื่อเกิดวิกฤติทำนองนี้ขึ้น ความเสียหายมันจะไม่จำกัดขอบเขตอยู่เป็นเอกเทศ

มันมักจะลุกลามเป็นวงกว้าง

ฉากสุดท้าย ที่กำลังดำเนินอยู่ ณ ขณะนี้ เกิดขึ้นที่สาธารณรัฐประชาชนจีน

ทุกคนล้วนทราบดีว่า Evergrande บริษัทพัฒนาอสังหาริมทรัพย์รายใหญ่ที่ก่อหนี้จำนวนมากที่สุดในโลก (มูลหนี้ประมาณ 330,000 ล้านเหรียญฯ) ถูกทางการเข้าสอบสวนมาได้สักพักใหญ่ และเจ้าของซึ่งมีฐานะระดับอภิมหาเศรษฐีเพิ่งถูกรัฐบาลจับตัวไป

ที่สำคัญ Evergrande ได้ยื่นศาลในสหรัฐฯ ขอคุ้มครองในกระบวนการล้มละลาย ภายใต้มาตรา 15 หรือ Chapter 15 เมื่อเดือนที่ผ่านมา และตำรวจสหรัฐฯ ก็ได้เข้าจับกุมพนักงานของ Evergrande Wealth Management จำนวนหนึ่ง

Evergrande นั้นเป็นกิจการอสังหาริมทรัพย์ที่ใหญ่ที่สุดของจีน ที่ทำโครงการกว่า 1,300 โครงการใน 280 เมือง และมีหนี้สินถึง 330,000 เหรียญฯ เท่ากับประมาณ 2% ของ GDP จีน

ตั้งแต่ปี 2564 Evergrande เริ่มผิดนัดชำระหนี้หุ้นกู้ และต่อมาก็ทยอยเบี้ยวหนี้ที่ถึงกำหนดแทบทุกก้อน

ความใหญ่และเครื่อข่ายที่กว้างขวางของ Evergrande ส่งผลให้เกิดโรคติดต่อขึ้นในแวดวงอสังหาฯ คือตั้งแต่ 2564 เป็นต้นมาจนถึงปัจจุบัน ประมาณ 40% ของกิจการอสังหาฯ ในจีนก็ผิดนัดชำระหนี้บ้าง มากบ้างน้อยบ้าง

ที่ทุกคนเป็นห่วงมากคือ Country Garden ซึ่งปุบปับก็ผิดนัดชำระหนี้ด้วย มันไม่เหมือน Evergrande ซึ่งถูกสอบสวนมานานแล้ว แต่กรณี Country Garden นั้นมันค่อนข้าง Surprise

แม้เจ้าหนี้จะร่วมกันแก้ปัญหาผ่อนผันเตะถ่วงไปให้ แต่ในระยะยาวก็ยังคงน่าเป็นห่วง

ว่ากันว่า Country Garden นั้นมีโครงการก่อสร้างในมือมากกว่า Evergrande ถึง 4 เท่า และเป็นกิจการอสังหาฯ ที่ทำรายได้มากที่สุดในจีน แม้มูลหนี้จะน้อยกว่า เพียง 190,000 ล้านเหรียญฯ

ข้อมูลที่เปิดเผย บอกว่า Country Garden มีอพาร์ทเม้นต์ที่กำลังก่อสร้างในมือถึง 1 ล้านยูนิต

มันควรจะเป็นกิจการที่มีเงินสดตุนไว้มาก และสุขภาพดี แต่การที่มันผิดนัดชำระหนี้เมื่อสิงหาคมที่ผ่านมา ย่อมสร้างความกังวลให้รัฐบาลและทุกคนที่จับตาดูจีนอยู่

Country Garden ประเมินตอนต้นปีว่าจะสามารถส่งมอบยูนิตสร้างเสร็จในปีนี้ 7 แสนยูนิต แต่ถึงขณะนี้ บริษัทเพิ่งส่งมอบจริงได้เพียงครึ่งเดียว

ราคาหุ้นของบริษัทลดลงจากตอนต้นปีกว่า 70% แล้ว

ความเสี่ยงที่ Country Garden จะผิดนัดชำระหนี้และถูกฟ้องล้มละลายนั้นยังไม่หมดไป

ด้วยฐานะของมัน ถ้ามันไปอีกราย อาจเป็นฟางเส้นสุดท้ายที่จะทำให้ตลาดอสังหาริมทรัพย์จีน พังทลายลงในรอบนี้ก็ได้

และแน่นอน ผลกระทบย่อมลุกลามไปสู่สถาบันการเงินและบรรดาเจ้าหนี้ของกิจการเหล่านั้นทั่วโลก (การที่ Evergrande ยื่นศาลสหรัฐฯ คุ้มครองภายใต้ Chapter 15 แสดงว่าเจ้าหนี้ของกิจการจำนวนพอสมควรอยู่ในสหรัฐฯ)

นั่นเป็นเหตุผลสำคัญที่ว่าทำไมวิกฤติเศรษฐกิจจีนรอบนี้ จะไม่ใช่ปัญหาของจีนแต่เพียงลำพัง

ตอนต้นปี 2556 เพื่อนคนหนึ่ง ได้ซื้อ Bitcoin ด้วยเงิน 2 แสนบาท ได้บิทคอยมาประมาณ 13 บิทคอยกว่าๆ

แม้ว่าเขาจะขายไปหลังจากนั้นไม่นาน เมื่อราคามันพุ่งขึ้นกว่าสิบเท่า แต่ก็ยังถือว่าไม่มากเมื่อเทียบกับมูลค่า ณ ขณะนี้

ถึงกระนั้น เขาก็ได้กำไรมามากอย่างน่าพอใจ มากพอที่จะครอบคลุมค่าเทอมและค่ากินอยู่ของลูกสาวที่ตอนนั้นยังเรียนอยู่ที่ปารีสได้สบายๆ

ในปีนั้น และยังเหลือให้เขานำกลับไปลงทุนซื้อ Ethereum อีกจำนวนพอสมควร

แม้จะเสียดายที่ขายเร็วไป แต่บทเรียนครั้งนั้นทำให้เขาเข้าใจหลักการลงทุนลึกซึ้งขึ้น

จึงอยากจะมาแชร์ให้ฟัง

อันที่จริง เขาไม่ได้กะจะลงทุนในบิทคอยเลย เพราะเขามีพอร์ตที่เข้ากับนิสัย ความชอบ และรสนิยมความเสี่ยง ของเขาลงตัวแล้ว ทั้งหุ้นเทคโนโลยี อสังหาริมทรัพย์ และของสะสมจำนวนหนึ่ง

แต่เขาเข้ามาซื้อเพราะจะหาทางลดค่าใช้จ่ายในการโอนเงินระหว่างประเทศไปให้ลูกทุกเดือน

สมัยนั้น การโอนผ่านบล็อกเชนยังไม่มี เขาจึงต้องโอนผ่านระบบ SWIFT ซึ่งเสียค่าธรรมเนียมมาก ทั้งต้นทางปลายทาง รวมๆ แล้วหลายพันบาทต่อเดือน

เขาจึงมาปรึกษาผม และผมก็บอกให้เขาลองใช้บิทคอยดู

ขณะนั้น ราคาบิทคอยยังไม่สวิงสวายมาก เขาน่าใช้วิธีโอนเป็น Token ไปให้ลูก แล้วให้ลูกไปขายออกทางโน้นแทน โดยคิดว่าจะสามารถลดค่าใช้จ่ายในการโอนได้บ้าง และสร้างนิสัยให้ลูกได้ติดตามอินโนเวชั่นทางการเงินใหม่ๆ ของโลกไปด้วยในตัว

แต่พอศึกษาเรื่องบิทคอยแล้ว เขาก็เห็นว่ามันมีข้อดี มันเป็นเสมือนทองคำ ที่ใช้พักเงินไว้ระยะยาวได้ โดยลดความเสี่ยงเรื่องเงินเฟ้อ อันเนื่องมาแต่ความกลัวเรื่องฝรั่งพิมพ์เงินแบบไม่จำกัดนั่นเอง

เขาจึงทดลองซื้อครั้งแรกเพียง 2 แสนบาท เพราะตอนนั้นเขามีเงินที่ไม่ได้ใช้อยู่เท่านั้น คิดว่าถ้าเจ๊งก็ช่างมัน ไม่เป็นไร

อย่างไรก็ดี เมื่อลูกสาวเขาไปขอเปิดบัญชีกับ Crypto Exchange ที่ปารีส (สมัยนั้นใหญ่ที่สุดคือ Coinbase) ก็ปรากฏว่าไม่สามารถเปิดได้

เพราะลูกสาวของเขายังถือพาสปอร์ตไทย แม้ตัวจะอยู่ปารีส แต่ Coinbase ยังนับเป็นไทย และ Coinbase ณ ขณะนั้นยังไม่เปิดให้บริการในตลาดไทย

นั่นทำให้ความคิดนี้เหลวไป และบิทคอย 13 บิทคอย ก็เลยค้างอยู่ในวอลเล็ตของเขา โดยที่เขาไม่ได้ไปสนใจมันอีกเลย

เลยตามเลยไปแบบนั้น

แต่เมื่อราคามันระเบิดปะทุขึ้นจากคนแห่งมาเก็งกำไรกันทั้งโลก เขาก็เลยขายไปในเวลาไม่นานนัก ได้ผลตอบแทนมาก้อนใหญ่มากเมื่อเทียบกับต้นทุนที่ลงไป

ก็เลยลองเจียดกำไรส่วนน้อย Reinvest ไปอีกกับ Ethereum เพราะราคายังถูกกว่าบิทคอยมาก

หลังจากนั้นไม่ถึงเดือน ตลาดคลิปโตก็ล่ม เขาต้องรออีก 3 ปี กว่าจะมาทำกำไรอีกรอบหนึ่งสำหรับ Ethereum ที่ถือไว้ ซึ่งก็ได้กำไรมาแยะมาก

เมื่อเทียบกับต้นทุน และถ้าคิดเป็นอัตราผลตอบแทน นับว่าสูงกว่าหลักทรัพย์อื่นในพอร์ตปกติของตัวเองมากเลยทีเดียว สูงแบบกระโดดไปเลย

ทำให้ผลตอบแทนเฉลี่ยของพอร์ต สองปีนั้นสูงเป็นประวัติการณ์

ทฤษฏีพอร์ตฟอริโอ บอกให้เราผสมผสานระหว่างหุ้นกู้ หุ้นสามัญ อสังหาริมทรัพย์ ทองคำ ฯลฯ เพื่อกระจายความเสี่ยงใช่ไหม

ถูกแล้ว เราควรฟอร์มพอร์ตโฟลิโอที่มีแต่สินทรัพย์ที่เราคิดว่าปลอดภัยและสร้างรายได้ให้เราสม่ำเสมอ

ทว่า บทเรียนของเพื่อนผมครั้งนี้ สอนให้เรารู้ว่า เราต้องกันเงินประมาณะ 1-5% มาเพิ่มรสชาติให้กับพอร์ต

ด้วยการซื้อไอเดียหรือสินทรัพย์ที่เสี่ยงมากๆๆๆๆ ที่มีศักยภาพสูง ที่เมื่อมันสำเร็จ มันจะสร้างผลตอบแทนชนิดระเบิดเถิดเทิง

เรียกว่า Explosive Growth

เป็นการเติมชูรสให้กับพอร์ตของเรา โดยการเจียดเงินจำนวนเล็กน้อย (สัก 1-5% ของพอร์ต) ไปกับไอเดียหรือสินทรัพย์แบบซูเปอร์เสี่ยง คือเสี่ยงสูงมากๆๆๆๆแต่มีศักยภาพสูงมากชนิดระเบิดเถิดเทิง เช่นกัน

ถ้ามันสำเร็จ เจ้า 1-5% นี้ ก็จะกลายเป็นหลายสิบเปอร์เซนต์ของพอร์ตเลยทีเดียว

ทีนี้ เมื่อพอร์ตเราโตขึ้นด้วยวิธีนี้ สัดส่วน 1-5% มันก็จะใหญ่ขึ้นตามด้วย ทำให้เราสามารถเจียดเงินมาเสี่ยงได้มากขึ้น

และแทนที่เราจะแทงไปที่สินทรัพย์ตัวเดียวหรือไอเดียเดียว เราก็แบ่งแทงสัก 10 ตัวก็ได้

เช่นถ้าเราเจียดมาได้สัก 1 ล้านบาท พร้อมที่จะแทงแบบ “เสียช่างมัน” แทนที่จะแทงตัวเดียว ก็แบ่งเป็นซื้อสินทรัพย์เสี่ยงสัก 10 ตัว ตัวละแสนบาท

แน่นอน ว่าสินทรัพย์ที่เราซื้อหลายตัวในนั้นอาจเหลวเป๋วไป หรืออาจจะมลายหายไปสิ้นหมด

แต่ถ้ามันถูกสักตัวหนึ่ง มันก็จะทำให้พอร์ตเราโตก้าวกระโดดได้อีกขั้นหนึ่ง โดยความเสี่ยงแทบจะเพิ่มน้อยมาก

ยุคนี้เป็นยุคที่สินทรัพย์ประเภทนี้มีให้เลือกแยะมาก ไม่จำเป็นที่ต้องเป็น Venture Capital Fund เท่านั้น ที่เข้าถึงได้

ข้อสำคัญคือต้องศึกษา Fundamental ของสินทรัพย์เสี่ยงเหล่านั้นให้ดีก่อนลงทุน และหลีกเลี่ยงการใช้ Leverage

ลองเติมชูรสเข้าไปในพอร์ตของท่านสักนิดดูเองเถอะ

ขอให้โชคดี!

เคทีซีเอาใจสมาชิกที่ชื่นชอบและสะสมหมีแบร์บริค มอบส่วนลดสุดเอ็กซ์คลูซีฟ 10% สำหรับบัตรเข้าชมนิทรรศการดีไซน์สุดสร้างสรรค์ระดับโลก “BE@RBRICK WORLD WIDE TOUR 3 in Bangkok”

พร้อมชมทิวทัศน์ของกรุงเทพมหานครแบบ 360 องศาบนจุดชมวิวมหานคร สกายวอล์ค ตลอดระยะเวลา 1 เดือน

“เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) โดยนางสาววริษฐา พัฒนรัชต์ ผู้บริหารสูงสุด ฝ่ายการตลาดบัตรเครดิต กล่าวว่า “เคทีซีเดินหน้าทำการตลาดแบบ Partnership Marketing เพื่อตอบโจทย์ไลฟ์สไตล์ของสมาชิกที่มีความหลากหลาย รวมถึงขยายฐานสมาชิกไปยังกลุ่มเฉพาะที่มีความชื่นชอบงานศิลปะ โดยร่วมกับ “คิง เพาเวอร์ มหานคร” มอบสิทธิพิเศษสำหรับสมาชิกบัตรนักสะสมหรือผู้ที่ชื่นชอบของเล่น ครีเอทีฟอาร์ตกับงาน “BE@RBRICK WORLD WIDE TOUR 3 in Bangkok” ครั้งแรกในเอเชียตะวันออกเฉียงใต้กับผลงานของเหล่าศิลปินนานาชาติมากกว่า 100 ท่าน รวมถึงผลงานของศิลปินไทยอีก 5 ชิ้น อาทิ บอย ปกรณ์ ฉัตรบริรักษ์ / บริษัท อาร์ต เวิร์กส์ เวิลด์ไวด์ จำกัด / กรีนนี่ แอนด์ เอลฟี่ / คิง เพาเวอร์ มหานคร และ วนัช กูตูร์ พร้อมเพลิดเพลินกับทิวทัศน์อันสวยงามของกรุงเทพมหานครแบบ 360 องศาบนจุดชมวิวมหานคร สกายวอล์ค ชั้น 78 สิทธิพิเศษ สำหรับสมาชิกบัตรเครดิตเคทีซี รับส่วนลด 10% เมื่อซื้อบัตรเข้าชมงานเวลา 10.00 น. – 15.30 น. จากราคาปกติ 1,100 บาท และบัตรเข้าชมงานเวลา 16.00 น. – 18.30 น. จากราคาปกติ 1,300 บาท ผู้สนใจสามารถซื้อบัตรเข้าชมงานได้ที่ https://bit.ly/Book-Ticket-BEARBRICK โดยงานดังกล่าวจัดขึ้นตั้งแต่วันที่ 5 ตุลาคม 2566 – วันที่ 5 พฤศจิกายน 2566 ตั้งแต่เวลา 10.00 น. – 00.00 น. (เข้าชมรอบสุดท้ายเวลา 23.00 น.) ณ ชั้น 74 คิง เพาเวอร์ มหานคร”

ผู้สนใจสามารถสอบถามรายละเอียดเพิ่มเติมได้ที่ KTC PHONE โทรศัพท์ 02 123 5000 หรือติดตามโปรโมชันของเคทีซีได้ที่ ้https://www.ktc.co.th สำหรับผู้ที่ต้องการสมัครสมาชิกบัตรเครดิตเคทีซี สามารถคลิกดูรายละเอียดได้ที่ลิงค์ https://ktc.today/apply-card หรือติดต่อศูนย์บริการสมาชิก “เคทีซี ทัช” ทุกสาขาทั่วประเทศ